本文來自格隆匯專欄:李迅雷,作者:陳興 馬駿

概要

非農就業“大跌眼鏡”。2021年12月美國新增非農就業人數錄得約20萬人,再次打破了11月剛剛創下25萬人的最小增幅。12月勞動參與率繼續回升至61.9%,但相比於2020年2月仍下降約1.5個百分點。從勞動參與率低迷的原因來看,人口年齡結構的變化可以解釋大約三分之一,高企的失業率水平可以解釋約五分之一,餘下的一半可能和疫情帶來的特異性衝擊有關。據此來看,勞動參與率很難完全回到疫情之前的狀態。失業人數與職位空缺之比以及辭職率這兩個指標繼續下降,指向勞動力市場依然處於偏緊狀態。12月官方失業率繼續下降至3.9%,創疫情爆發以來新低,各口徑失業率也同步回落。

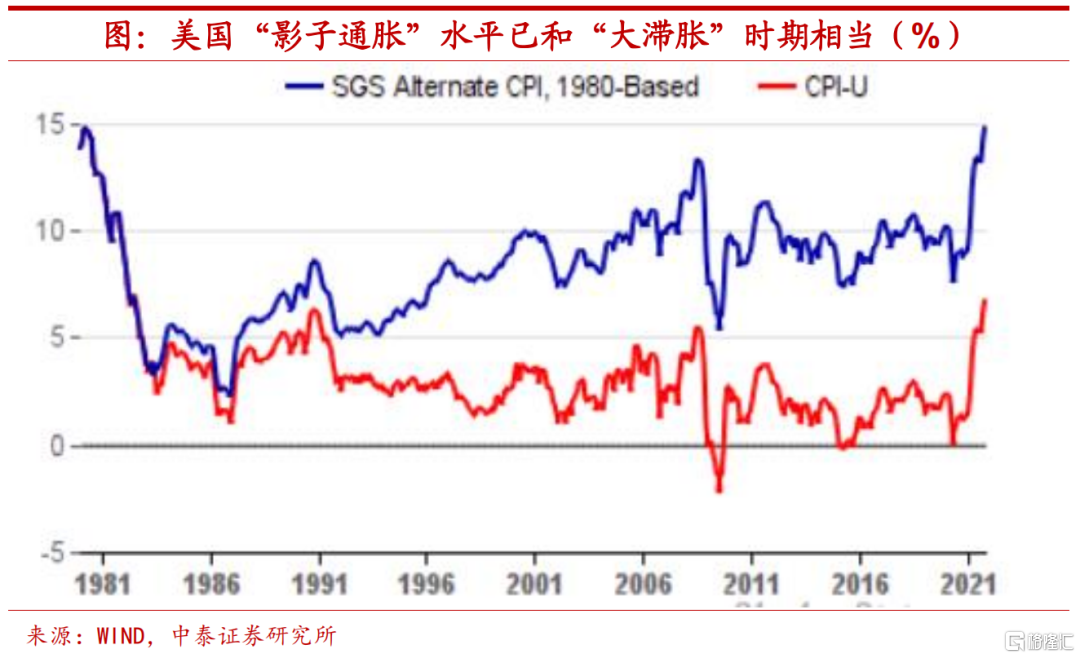

治理通脹更急迫,上升螺旋或形成。儘管就業呈現出的情況尚不令人樂觀,但當前更爲困擾美國的還是通脹水平的居高不下,實際的通脹水平很可能和“大滯脹”時期已經基本相當。如果美聯儲對於通脹“置之不理”,不僅高企的通脹難以下降,而且也會影響就業市場。首先,新冠疫情的陰影短期揮之不去,引發部分就業和通脹壓力。新毒株的出現使得疫苗防護力大幅下降,而美國加強針接種率並不算高。疫情導致服務業就業恢復受阻。12月服務業新增就業15.7萬人,較上月減少4.1萬,運輸倉儲業勞動力也依然呈現供給不足的情況,部分程度上造成通脹壓力難緩解。其次,“工資-物價”螺旋初步形成,低收入者要求更高薪資增速。12月非農就業平均時薪同比有所下滑。但環比增速大幅上升,創去年4月以來新高,並且半數行業薪資水平同比均有所上升。其中美國最低收入者的工資正以金融危機以來最快的速度增長,遠高於同期高收入者的工資增速。考慮到近半年來工資增速的持續走高和物價增速走勢同步,工資和通脹螺旋上升的局面或已初步形成。最後,實際乃至於預期的通脹上行本身就會帶動通脹的進一步高企。據Business調查發現,接近90%的小企業計劃提價15%及以上,這是源於不停增長的成本負擔。從各個機構對於美國通脹水平的預期來看,今年美聯儲物價增速或將居高不下,至少會保持在當前5%-7%的增速高位。

加息箭在弦上,警惕收緊風險。雖然12月美國非農就業不及市場預期,但家庭調查顯示就業市場表現仍有一定改善,而美聯儲官員對通脹的擔憂顯著上升,或使其更加傾向於提前加息以應對高通脹。近期美聯儲官員講話表明,多數官員都支持加快加息進程,並且也在討論縮表時間。誠然,加息乃至於縮表並不能夠完全解決當前美國通脹高企的問題,但一方面,其確確實實可以部分緩解通脹上行的壓力,而另一方面,貨幣政策轉緊對於預期的影響也舉足輕重,調控政策能夠發揮事半功倍的效果。而若要達到這一目的,目前高企的通脹水平僅靠一到兩次加息很難真正改變,我們預計,今年年內美聯儲將有多次加息,流動性收緊的風險值得警惕。

1

非農就業“大跌眼鏡”

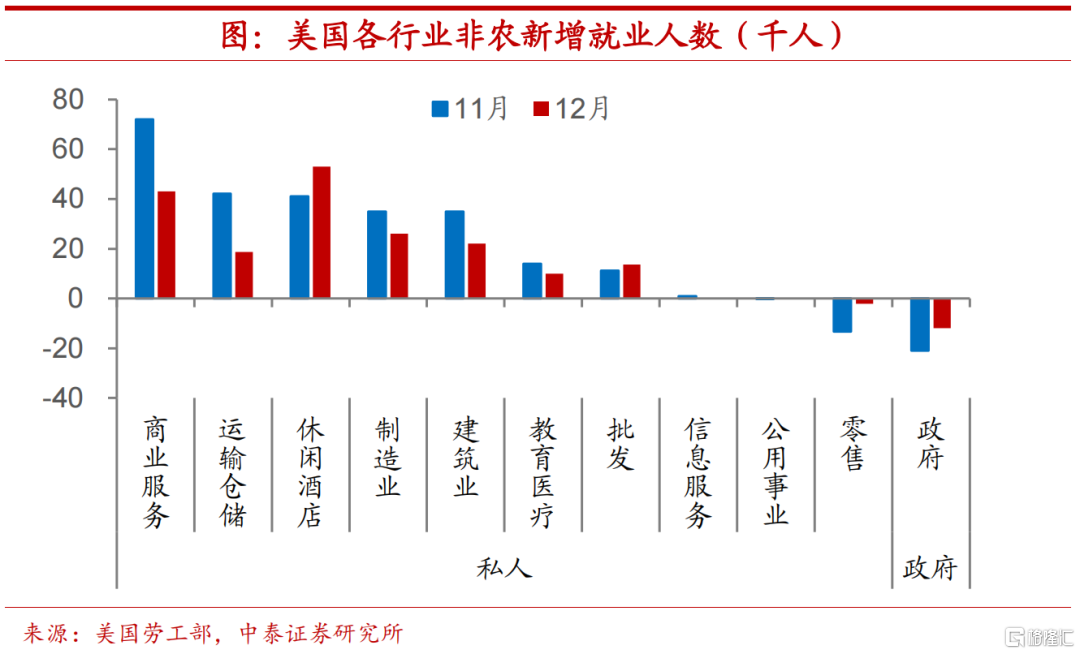

新增非農就業令人“大跌眼鏡”。2021年12月美國新增非農就業人數錄得約20萬人,再次打破了上月剛剛創下的25萬人最小增幅。自2020年4月以來,非農就業人口增加了1880萬,但比2020年2月的疫情前水平下降了360萬。12月私人部門新增就業人數繼續下降,當月僅新增21.1萬。分行業來看,運輸和倉儲、商品生產、建造服務業新增就業人數較上月回落幅度較大,分別下降2.4萬、1.8萬和1.3萬人。休閒酒店業自上月大幅下降後略有回暖,12月新增5.3萬人,較前值上漲1.2萬。

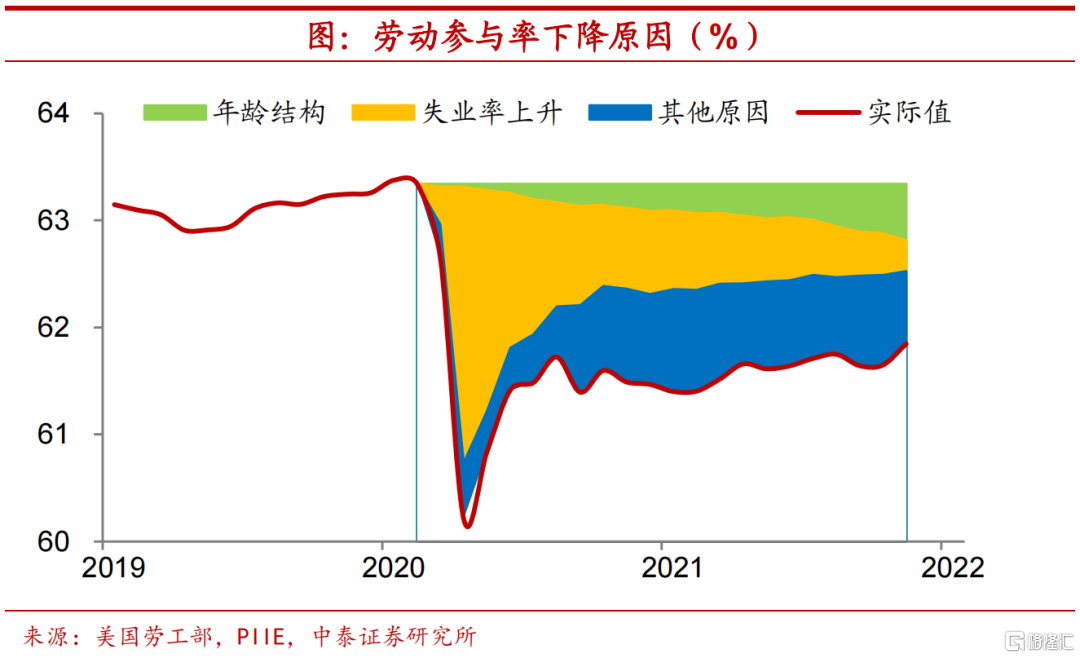

勞動參與率回升仍低。12月勞動參與率繼續回升至61.9%,但相比於2020年2月仍下降約1.5個百分點。從勞動參與率低迷的原因來看,首先,人口年齡結構的變化可以解釋大約三分之一的下降,即0.5個百分點。由於勞動力在年齡較大時參與率趨於下降,隨着人口老齡化,總體勞動力參與率預計也會下降。其次,從歷史經驗來看,較高的失業率與較低的勞動力參與率有關,因爲願意工作的工人可能會因爲工作難找而不再求職,該部分可以解釋約五分之一,即0.3個百分點的參與率下降。最後餘下的部分大約佔到一半左右,即0.7個百分點,這部分可能和疫情對勞動力市場帶來的特異性衝擊有關。據此來看,疫情後勞動參與率的部分下降或具有永久性特徵,勞動參與率很難完全回到疫情之前的狀態。

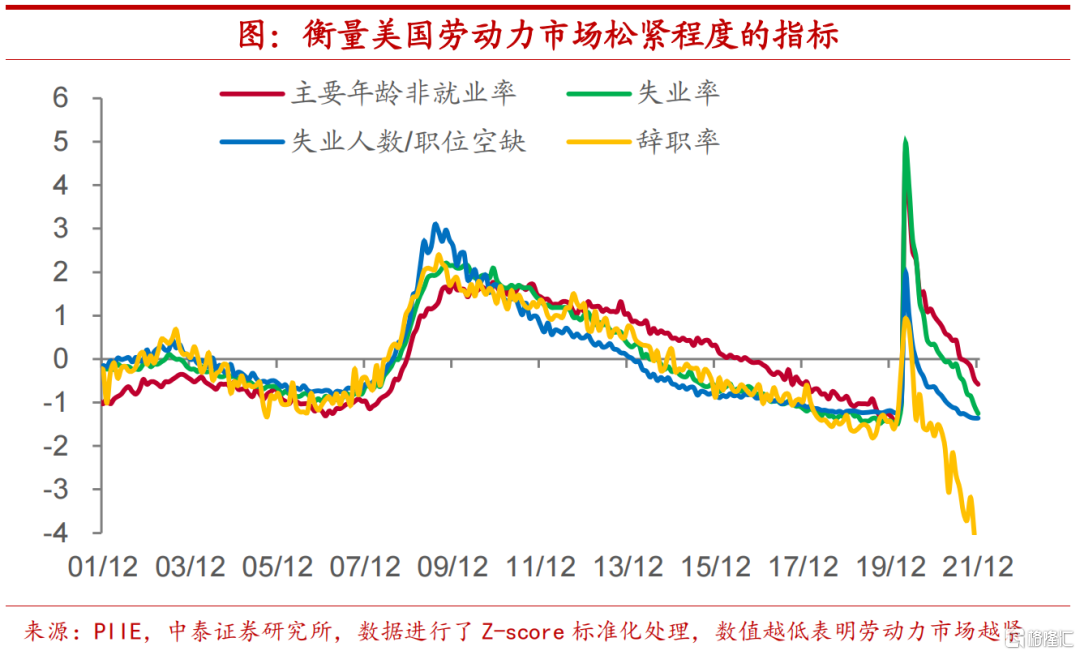

勞動力市場仍然偏緊。從衡量勞動力市場鬆緊程度的指標來看,12月的主要年齡(25-54歲)非就業率接近2001年至2018年的平均水平。官方失業率略低於同期的平均水平,但失業人數與職位空缺之比以及辭職率這兩個指標繼續下降,指向勞動力市場依然處於偏緊狀態,部分崗位供不應求情況依然突出。

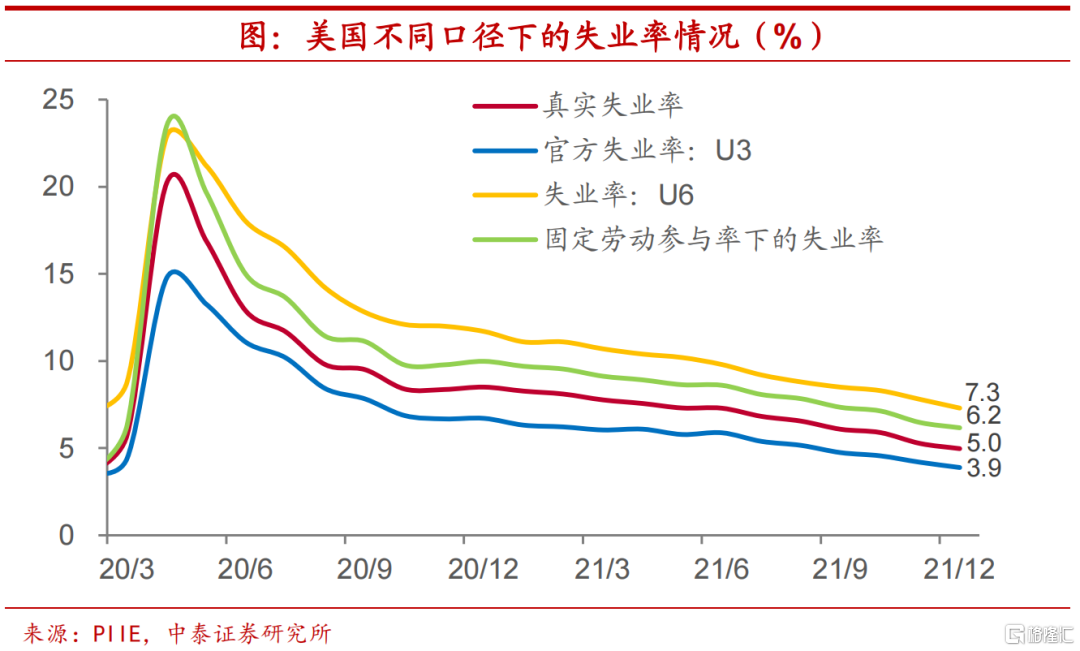

各口徑失業率繼續下行。12月官方失業率繼續下降至3.9%,創疫情爆發以來新低。與此同時,固定勞動參與率下的失業率、真實失業率和U6分別下降0.3、0.3和0.5個百分點,降至6.2%、5.0%和7.3%,各口徑下失業率繼續保持下降態勢,表明就業市場尚在恢復之中。本次非農就業人數與失業率依然出現輕微背離,與上個月數據背離情況較爲類似,可能是由於統計口徑的不同和抽樣誤差所致。

2

治理通脹更急迫,上升螺旋或形成

儘管就業呈現出的情況尚不令人樂觀,但當前更爲困擾美國的還是通脹水平的居高不下。11月美國CPI同比增速已接近7%,但事實上,實際的通脹水平很可能是這一數字的兩倍,和“大滯脹”時期已經基本相當。由於對於CPI的統計和計算方法已經發生了較大變化,如果按照1980年的方法,重新計算當前的通脹水平,即所謂“影子通脹”,則會發現美國CPI同比增速已達到15%左右的高位。

2021年美聯儲政策取向更偏“鴿派”,對於通脹的快速上升並未及時應對。如果今年美聯儲繼續對於通脹“置之不理”,不僅高企的通脹水平難以顯著下降,而且也會影響到較爲脆弱的勞動力市場。

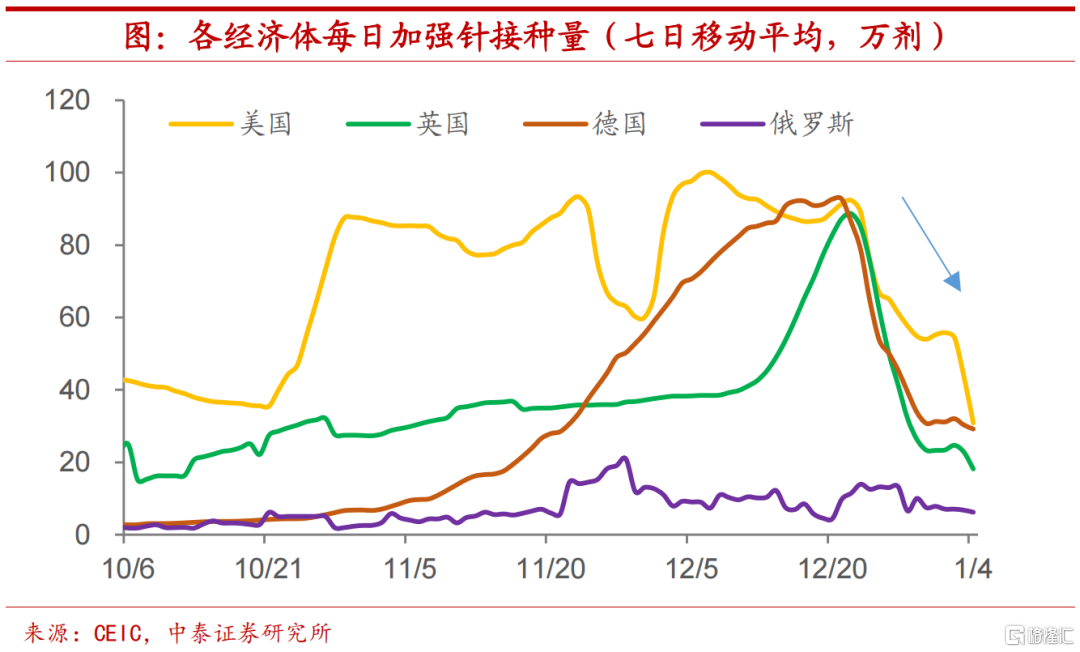

首先,新冠疫情的陰影短期揮之不去,引發部分就業和通脹壓力。在Omicron變異毒株出現之前,由於美國疫苗覆蓋率較高,Delta病毒對就業市場的影響趨於消退,但新毒株的出現使得疫苗對未接種加強針人羣提供的防護力大幅下降,對勞動力市場的影響不容小覷。加強針的注射能大幅提升現有疫苗對Omicron的防護率。但美國加強針接種率並不算高。美國加強針接種率僅爲2成左右,低於多數發達經濟體,如英國、德國和法國,分別達到50.4%、39.8%和33.9%的接種比例。並且,美國加強針接種量近期呈現快速下降。自去年10月20日以來,美國每日加強針接種量快速提升,並保持在80萬劑每日的水平上。但自12月聖誕假期以來,美國加強針接種量出現斷崖式下跌,目前每日接種量約30萬劑。

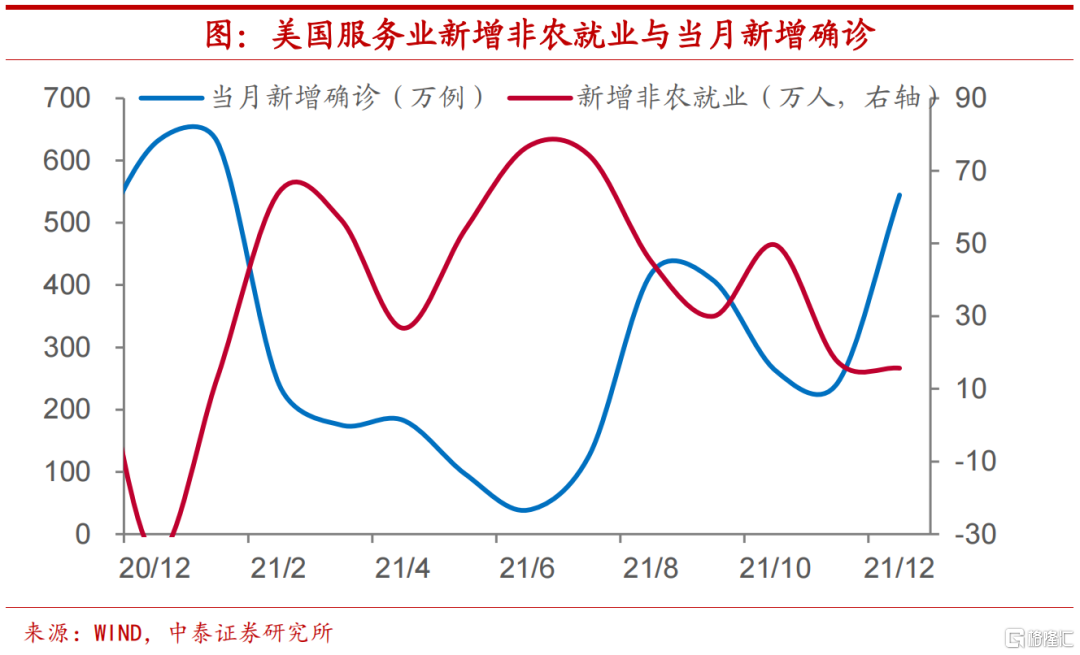

疫情導致服務業就業恢復受阻。12月服務業新增就業15.7萬人,較上月減少4.1萬。服務業新增非農就業人數下降與疫情的嚴峻形勢密切相關。美國12月新增確診病例錄得544.5萬例,相較於11月的242.6萬例,漲幅巨大,疫情形勢不容樂觀。休閒酒店、教育醫療等作爲服務業中的高接觸性行業,新增就業受疫情形勢影響嚴重。

運輸倉儲業勞動力供給仍然不足。2021年12月,美國運輸倉儲業新增就業人數僅錄得1.87萬人,較同年11月新增4.22萬人下降56%。與此同時,運輸倉儲業的平均時薪僅上漲8美分,錄得27.16美元,當月平均時薪同比由6.3%小幅下降至5.6%。這充分表明行業勞動力供給仍然短缺,由此可能在部分程度上造成通脹壓力短期難以緩解。

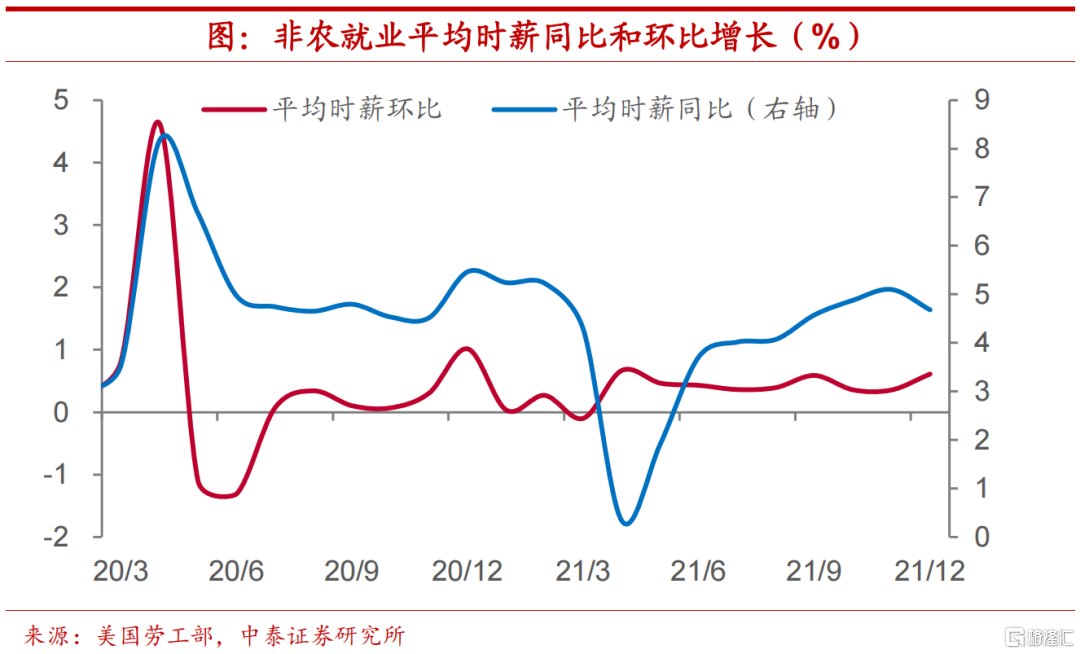

其次,“工資-物價”螺旋初步形成,低收入者要求更高薪資增速。12月非農就業平均時薪同比有所下滑。但環比增速大幅上升,創去年4月以來新高。12月美國私人部門非農就業平均時薪增加了19美分,達到31.31美元,環比增速由0.4%上升至0.6%,同比增速由5.1%下降至4.7%。

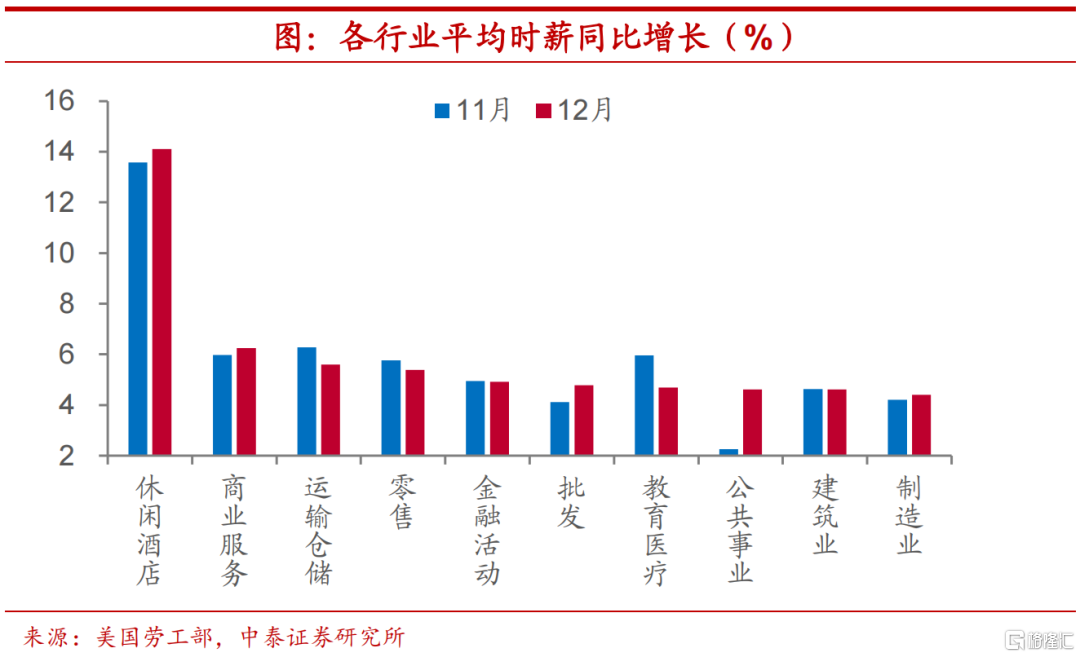

半數行業薪資水平同比有所上升。分行業來看,休閒酒店、運輸倉儲、商業服務爲薪資同比增速最快的三個行業,分別達到了14.1%、5.6%、6.2%,遠高於平均水平以及製造業的4.4%。半數行業平均時薪同比較上月有所上升,如休閒酒店、商業服務和批發等行業。

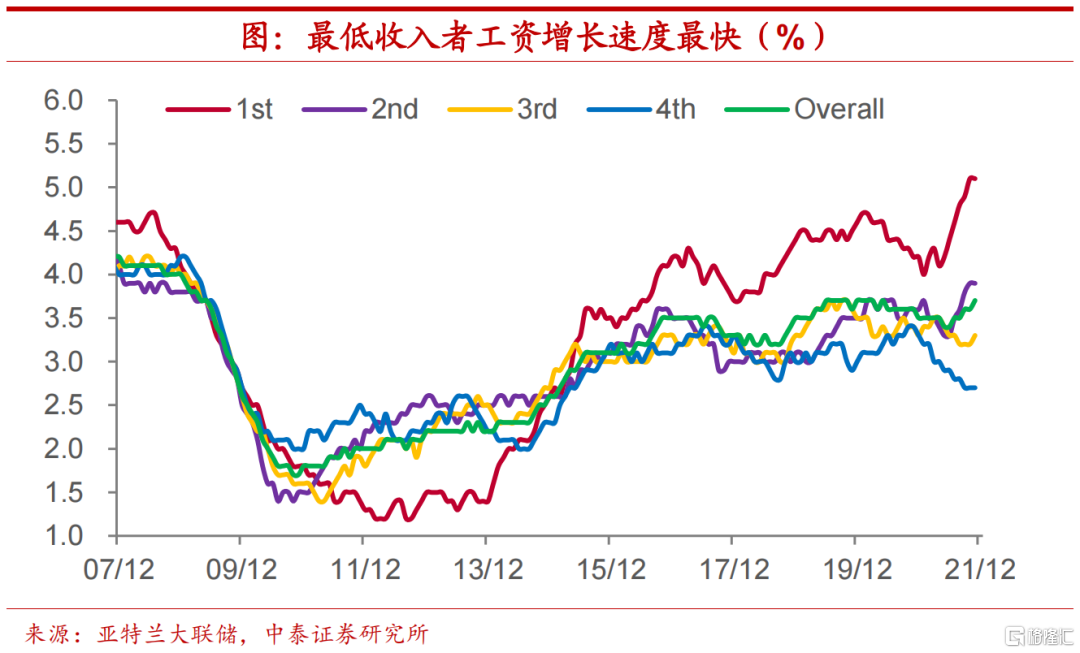

低收入者工資增長最快。亞特蘭大聯儲披露的數據顯示,美國最低收入者的工資正以金融危機以來最快的速度增長,遠高於同期高收入者的工資增速。這一數據與各行業的平均時薪增速較爲一致,如平均工資水平最低的休閒酒店業的時薪增速最高。美聯儲主席鮑威爾以及委員戴利都聲稱,美聯儲將會對工資增速進行持續關注,考慮到近半年來工資增速的持續走高和物價增速走勢同步,工資和通脹螺旋上升的局面或已初步形成。

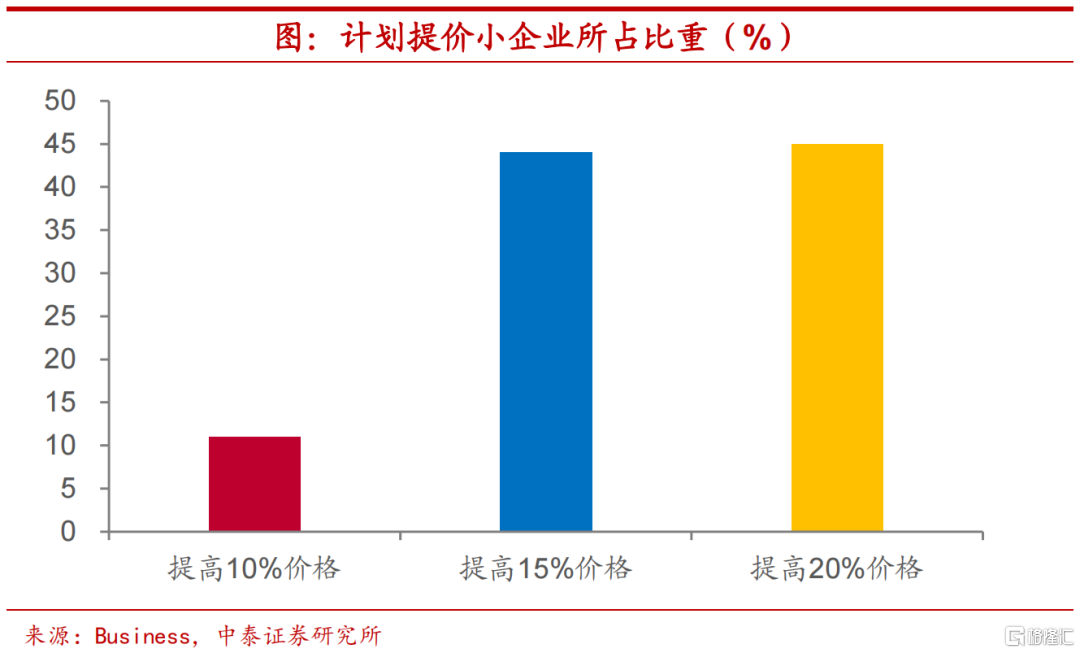

最後,實際乃至於預期的通脹上行本身就會帶動通脹的進一步高企。據Business調查發現,接近90%的小企業計劃提價15%及以上,這是源於不停增長的成本負擔。近九成的小企業報告稱,自新冠大流行以來,供應或服務的成本增加了,其中大多數(71%)報告說至少增加了20%。美國商會的首席政策官尼爾·布拉德利表示,通脹已經成爲小企業所面臨的主要問題,小企業主對通脹的擔憂已經超過了新冠疫情。疫情爆發初期,小企業們主要面臨的是封鎖管控和疫情導致的經濟衰退等問題。而現在他們面臨的主要是通脹、勞動力嚴重短缺和供應鏈中斷。

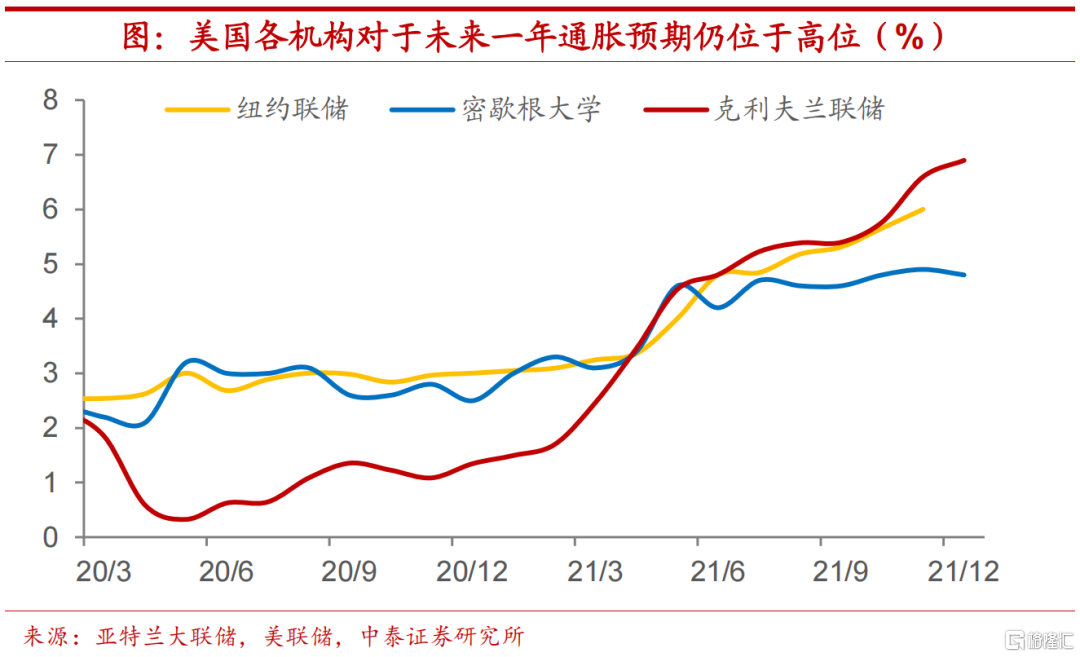

通脹預期居於高位。美國11月CPI同比上升6.8%,打破了同年10月的創下1990年以來新高記錄,核心CPI同比上升4.9%。美國11月核心PCE同比上升4.7%,創1991年以來新高。從各個機構對於美國通脹水平的預期來看,今年美聯儲物價增速或將居高不下,至少來說會保持在當前5%-7%的增速高位。

3

加息箭在弦上,警惕收緊風險

雖然12月美國非農就業不及市場預期,但家庭調查顯示就業市場表現仍有一定改善,比如勞動參與率水平恢復至61.9%,失業率更是回落到4%以下。此外,續領失業金人數持續下降,連創新低。與此同時,11月非農新增人數由從21萬上修至24.9萬,平均時薪環比從0.3%上修至0.4%,考慮到12月平均時薪環比上升到0.6%,美聯儲官員對通脹的擔憂將顯著上升。本次非農數據公佈或導致美聯儲官員更加傾向於提前加息以應對高通脹。

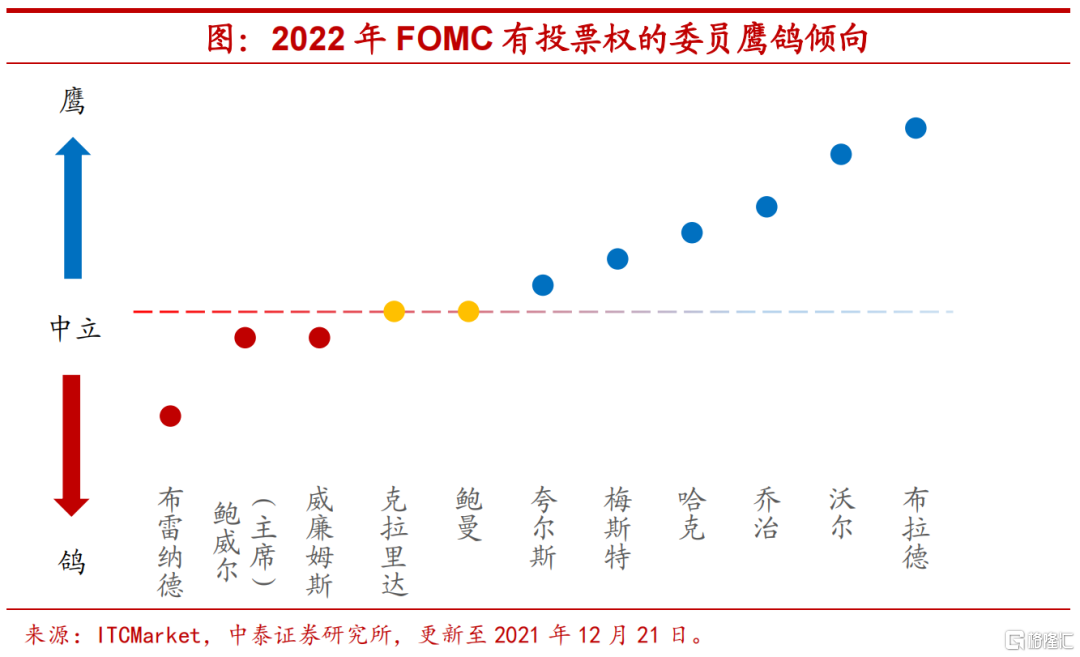

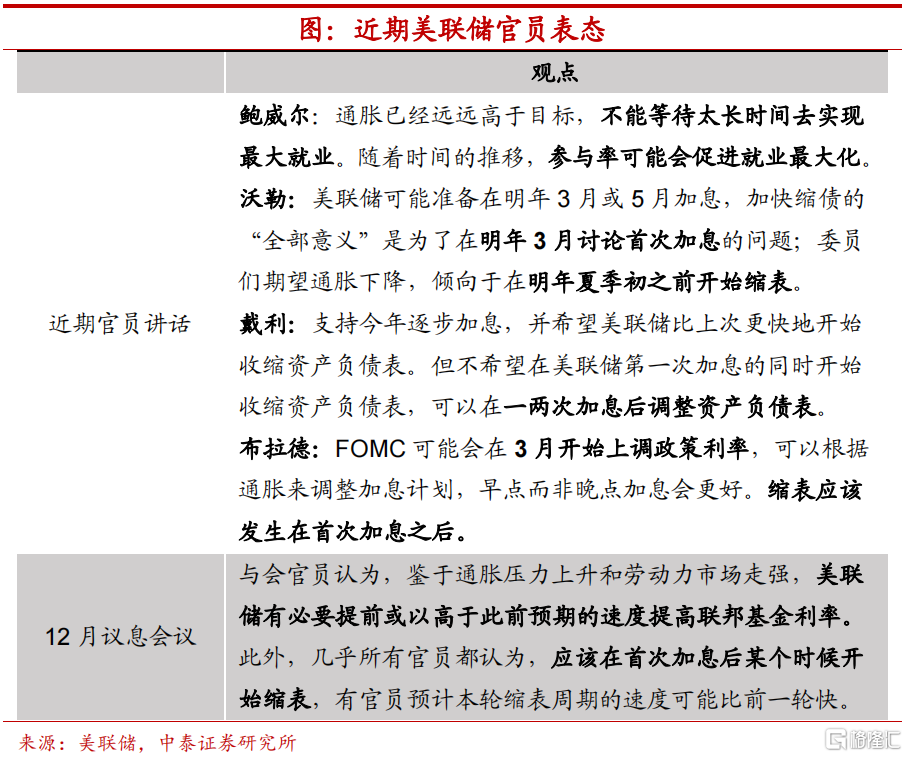

近期美聯儲官員講話表明,多數官員都支持加快加息進程,並且也在討論縮表時間。在12月議息會議上,與會官員認爲,鑑於通脹壓力上升和勞動力市場走強,美聯儲有必要提前或以高於此前預期的速度提高聯邦基金利率。美聯儲主席鮑威爾表示,通脹已經遠遠高於目標,不能等待太長時間去實現最大就業。委員會成員沃勒、布拉德等人提到,可能將於3月開始加息。非農數據公佈後,市場也預期美聯儲加息概率再次上升。數據顯示,美聯儲3月開始加息的概率已達到近8成,而在一週前,這一概率僅爲54%。

誠然,加息乃至於縮表並不能夠完全解決當前美國通脹高企的問題,但一方面,其確確實實可以部分緩解通脹上行的壓力,而另一方面,貨幣政策轉緊對於預期的影響也舉足輕重,如果各個市場主體認爲通脹水平會有顯著回落,則會改變其高通脹下的行爲模式,使得調控政策能夠發揮事半功倍的效果。而若要達到這一目的,目前高企的通脹水平僅靠一到兩次加息很難真正改變,我們預計,今年年內美聯儲將有多次加息,流動性收緊的風險值得警惕。

風險提示:政策變動,經濟恢復不及預期。

More Content