本文來自:債券人, 作者:張旭

摘要

1、PCB被稱為“電子產品之母”,下游應用領域廣泛。

PCB下游應用領域廣泛,包括:通訊、消費電子、汽車電子、工控、醫療、航空航天、國防、半導體封裝等領域,因此PCB也被稱為“電子產品之母”。5G通信技術、汽車智能化與電動化、雲計算以及物聯網等技術變革將帶來PCB需求放量。據電子行業研究機構Prismark預測,2025年全球PCB產值將提升至863.3億美元;中國大陸PCB產值將達到460.4億美元。

2、PCB行業的上游成本壓力逐步緩解,PCB企業的盈利能力逐步修復。

從PCB行業上游的三大原材料來看:1)銅箔方面,隨着祕魯和智利疫情逐漸緩和,銅礦產量有望進一步回升,銅價有望震盪下行。2)環氧樹脂方面,我們認為短期內環氧樹脂還存在一定的漲價壓力,隨着後續歐美等地的化工廠產能恢復,環氧樹脂的價格漲幅將趨緩。3)電子級玻纖布方面,隨着生產線的增多和產能利用率增加,其價格有望下行。綜上,幾大原材料的價格已經到達高位水平,隨着擴產加快,供給增多,上游原材料價格上漲的壓力將得到緩解。同時,PCB企業從2021年三季度起,已經逐步在新訂單中與客户協商漲價,通過1-2個季度新訂單的簽訂,PCB企業的盈利能力將逐步修復,利潤水平將會回升。

3、下游需求旺盛,打開PCB增量空間。

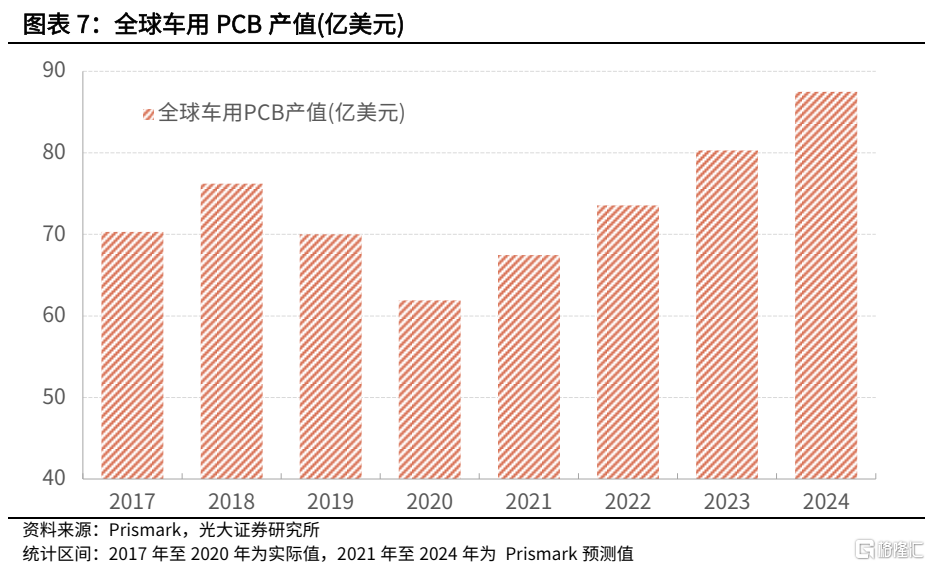

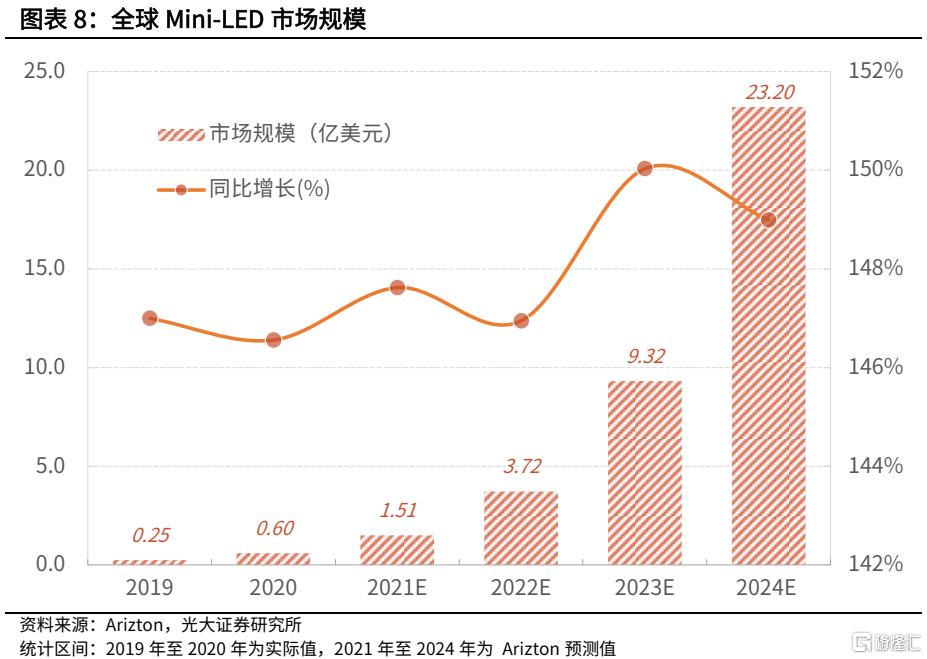

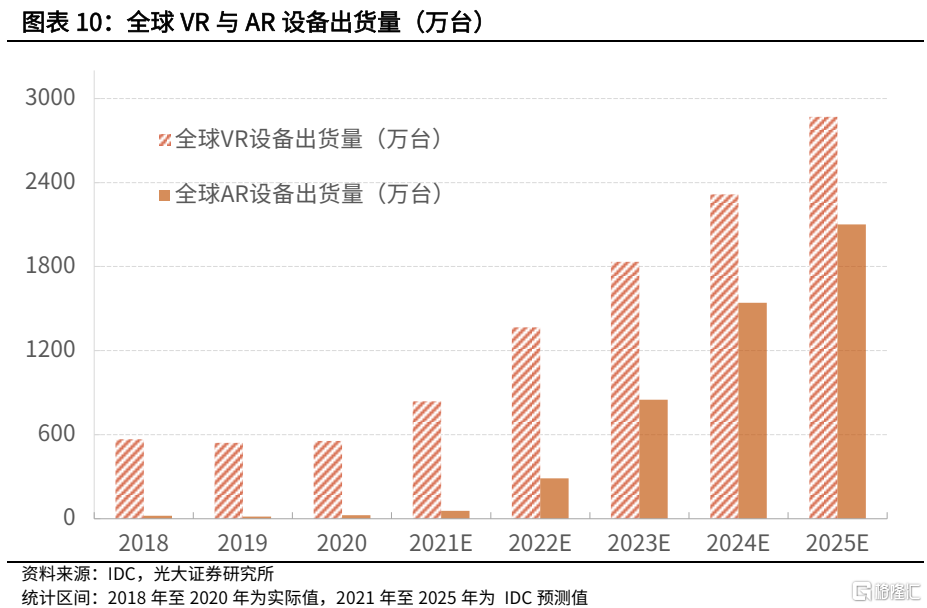

下游三大領域需求旺盛,打開PCB增量空間。1)汽車 PCB:隨着缺芯情況緩解,汽車銷量有望大幅提升,並且,在汽車智能化和電動化的趨勢下,單車使用PCB板的面積增多,且車用PCB板價值量提升。2)Mini-LED背光模組:隨着Mini-LED在大尺寸的電視領域、中尺寸的PC和平板等領域加速滲透,對PCB板的使用量快速提升。3)VR與AR設備:VR、AR等設備的下游需求快速增長一方面源於AIoT應用的提高,另一方面源於元宇宙概念的提出。PCB板在VR、AR設備中的使用也將增多。

4、PCB行業重點轉債梳理。

PCB行業轉債數量較多,我們重點選擇了在汽車PCB、Mini-LED和穿戴設備方面佈局較完善的興森科技(興森轉債)、世運電路(世運轉債)、崇達技術(崇達轉2)、景旺電子(景20轉債)進行了梳理。供投資者參考。

1、PCB行業概況

印製電路板(PCB)是在通用基材上按預定設計形成點間連接及印製元件的印刷板,是電子產品的關鍵電子互聯件。PCB的主要功能有以下兩類:第一,為電路中各種元器件提供機械支撐;第二,在各電子零部件中形成預定電路的電氣連接,起中繼傳輸作用。PCB的工藝水平不僅直接影響各芯片之間信號傳輸的完整性,還將影響電子產品的安全性和可靠性。由於PCB行業下游應用領域廣泛,包括:通訊、消費電子、汽車電子、工控、醫療、航空航天、國防、半導體封裝等領域,因此PCB也被稱為“電子產品之母”。

全球PCB行業共經歷過三個階段,分別是:1)1980-1991年為發展初期,主要是家用電器、通訊等電子電器設備需求帶動行業增長;2)1992-2000年為快速發展階段,台式計算機滲透率的提高,帶動了PCB行業的快速增長並迎來升級換代;3)2001-2018年,PCB行業迎來新的發展週期,智能手機和筆記本電腦的普及以及通信技術從3G到4G的升級為PCB行業帶來了新增量。

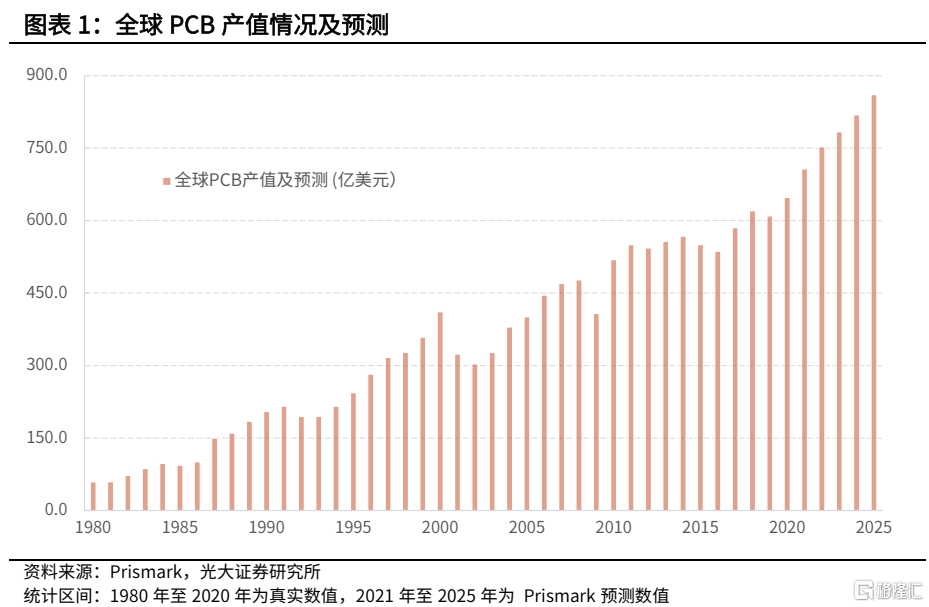

目前,我們處於新一輪增長週期中,PCB行業又將迎來一輪新的發展。本輪發展主要源於5G通信技術、汽車智能化與電動化、雲計算以及物聯網等技術變革帶來的PCB需求放量。據電子行業研究機構Prismark預測,全球PCB產值整體呈現穩步上升趨勢,從2008年的483.4億美元,提升至2020年的652.2億美元,中國大陸PCB產值2008年為150.4億美元,2020年為350.5億美元。對於2021年,Prismark在11月修正了對2021年全球PCB市場的預測,將全球PCB產值的增速預測值從18.2%提升到22.6%。並認為我國和日本的PCB市場表現有望取得高於行業平均水平的增長。從細分領域上看,基板、多層級板和HDI有望取得亮眼的增速。隨着5G通訊、消費電子以及汽車電子等下游增長拉動,Prismark預計2025年全球PCB產值將提升至863.3億美元;中國大陸PCB產值將達到460.4億美元。

2、PCB行業成本壓力或將緩解

2.1、上游成本壓力逐步緩解

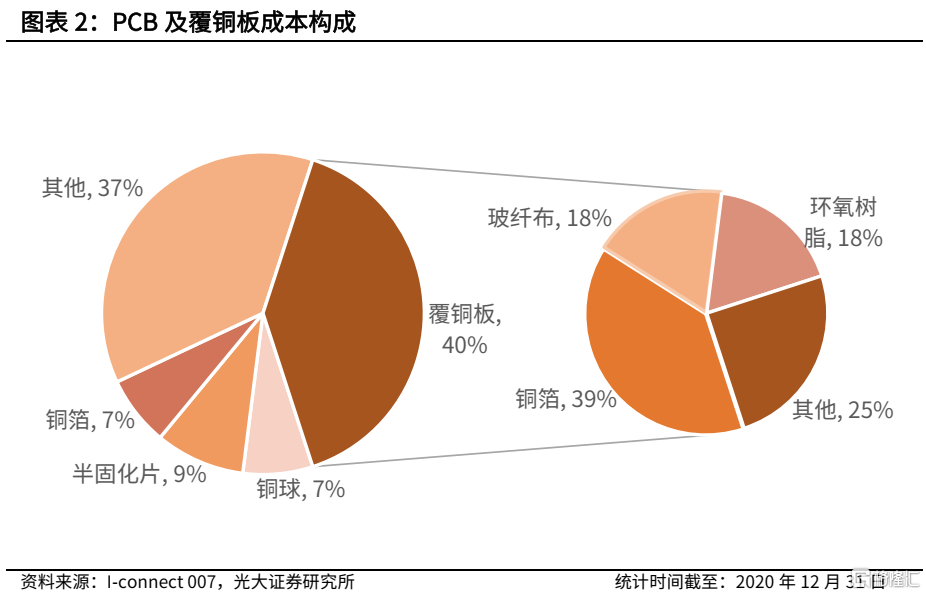

PCB生產所需的原材料種類較多,主要包括覆銅板(Copper Clad Laminate,CCL)、半固化片、銅箔、銅球、金鹽、幹膜和油墨等,其中覆銅板是製作PCB的核心材料,起導電、絕緣、支撐等功能,在PCB成本中的佔比最高,佔PCB成本的40%左右。在覆銅板的成本中,佔比較高的三大原材料分別是銅箔、環氧樹脂和玻纖布,分別佔覆銅板成本的39%、18%和18%左右(根據覆銅板的薄厚不同,成本佔比略有區別,統計時間截至:2020年12月31日)。

2020年下半年至2021年三季度,由於銅價、樹脂等原材料價格上升,覆銅板漲價,PCB廠商成本提升。以下具體分析銅箔、環氧樹脂和玻纖布漲價的原因。

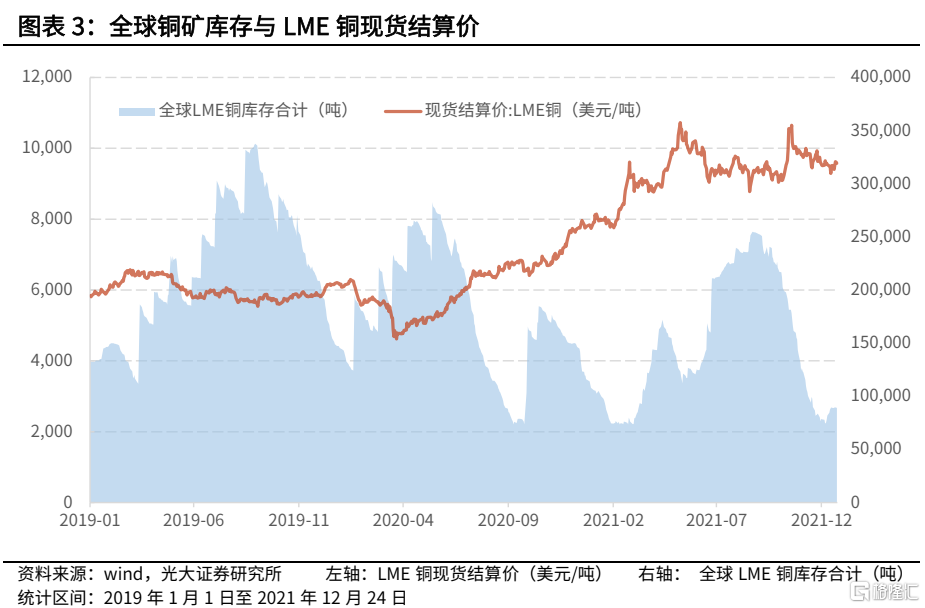

1)銅箔:銅礦主產國因疫情導致供給不足,銅箔下游需求旺盛導致產能飽和,銅箔價格快速提高。2020年以來,銅主產國智利、祕魯等地疫情反覆,銅礦產量回升緩慢,外加海運緊張影響短期銅礦供應,銅價大幅上漲。2021年5月10日,LME銅現貨結算價達到2019年以來的高點10724.50美元/噸,同比上漲105.02%。截至2021年12月24日,LEM銅現貨結算價回落至9582美元/噸。從需求端看,銅箔主要分為鋰電銅箔和標準銅箔,鋰電銅箔主要用於鋰電池的生產,而標準銅箔則用於PCB以及覆銅板的生產。銅箔的加工費主要受到市場供需的影響,從2021年3月起,鋰電池放量擴張,帶動上游企業擴產,銅箔企業的產能和訂單基本處於飽和狀態,並且,由於鋰電銅箔的利潤高於標準銅箔,因此在鋰電池大幅擴產的背景下,標準銅箔的供給被擠壓,導致標準銅箔也供不應求,標準銅箔的加工費也出現一定程度的提高。

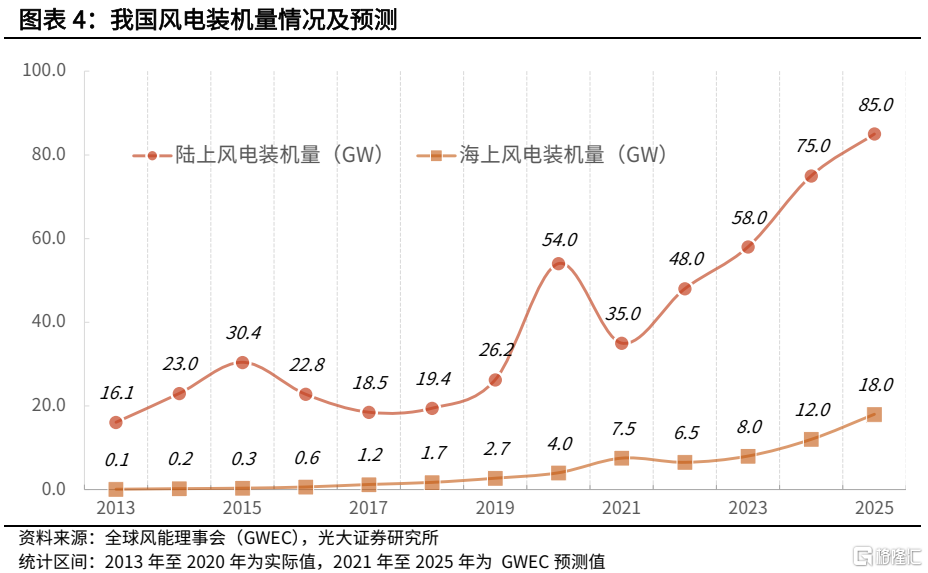

2)環氧樹脂:美歐寒潮使得工廠減產,風電搶裝機導致環氧樹脂供不應求,價格大幅上行。環氧樹脂主要覆銅板基材粘合劑、電子封裝材料、塗料成膜物質等。目前國內的環氧樹脂廠商技術尚不成熟,高性能的環氧樹脂依賴進口雙酚A和國內的環氧氯丙烷合成。雙酚A需要從美國等地進口,2021年一季度,美國多地遭遇寒潮,大量化工廠停產,導致雙酚A供應出現緊缺。同時,國內環氧氯丙烷的廠商多位於華東,2021年9月以來環氧氯丙烷的廠商受到“能耗雙控”的影響,產能下降。需求方面,環氧樹脂下游的運用範圍較廣,但2021年以來環氧樹脂最大的需求增量來源於風電葉片塗料。2021年下半年由於政策的支持,海上和路上風電裝機量大幅提升,環氧樹脂作為風機葉片的塗料,受風電裝機量提高的影響需求大幅增長,導致環氧樹脂供不應求,價格上漲。

2)環氧樹脂:美歐寒潮使得工廠減產,風電搶裝機導致環氧樹脂供不應求,價格大幅上行。環氧樹脂主要覆銅板基材粘合劑、電子封裝材料、塗料成膜物質等。目前國內的環氧樹脂廠商技術尚不成熟,高性能的環氧樹脂依賴進口雙酚A和國內的環氧氯丙烷合成。雙酚A需要從美國等地進口,2021年一季度,美國多地遭遇寒潮,大量化工廠停產,導致雙酚A供應出現緊缺。同時,國內環氧氯丙烷的廠商多位於華東,2021年9月以來環氧氯丙烷的廠商受到“能耗雙控”的影響,產能下降。需求方面,環氧樹脂下游的運用範圍較廣,但2021年以來環氧樹脂最大的需求增量來源於風電葉片塗料。2021年下半年由於政策的支持,海上和路上風電裝機量大幅提升,環氧樹脂作為風機葉片的塗料,受風電裝機量提高的影響需求大幅增長,導致環氧樹脂供不應求,價格上漲。

3)玻纖布:電子級玻纖布是製作覆銅板的基礎材料,具體是由葉蠟石、方解石、硼鈣石等原料混合、加熱、拉絲後製成玻璃纖維絲,再捻合成玻璃紗,電子級玻璃紗是玻璃紗中的高端產品。電子級玻璃紗經過上漿、編織和退漿等工藝處理後可製成電子級玻纖布。玻纖布擴產週期較慢,新增產能有限,特別是高端電子紗的供給不足。並且,由於玻纖行業屬於高耗能行業,隨着國家環評要求提高,新進入者減少,玻纖行業的擴產速度較慢。

上游原材料漲價使得覆銅板價格迅速上漲,但PCB企業成本轉嫁速度較慢,主要原因如下:1)覆銅板行業集中度高。覆銅板配方體系較為複雜、資金投入較多,具有較高技術壁壘。全球市場的覆銅板供應商集中在建滔積層板、生益科技、南亞塑膠、松下電工等幾家企業,市場集中度高(根據Prismark按銷售額統計,2018年覆銅板行業CR10為73%,CR5為52%)。而PCB廠商由於下游為各類終端應用細分品類較多,市場較為分散,集中度較覆銅板廠商低(根據Prismark按銷售額統計,2018年PCB行業CR10為36%,CR5為22%),因此PCB企業的議價能力弱於覆銅板廠商。2)PCB企業對覆銅板廠商的客户粘性高。覆銅板生產體系複雜,一款較為完善的覆銅板配方需要2-5年左右的開發週期,並且一般以PCB廠家的需求進行定製,因此PCB企業對覆銅板廠商的粘性較高。3)覆銅板廠商更容易轉嫁原材料漲價成本。覆銅板廠商通常會與PCB廠商簽訂有條件漲價合同,在上游原材料漲價幅度超過約定條件後商議執行新價格,因此,覆銅板商可以根據原材料的價格變化調整價格,並將原材料漲價的成本轉移給PCB廠商。然而,對PCB廠商而言,只有和下游客户協商簽訂新訂單,才可以實現成本轉嫁,通常情況下,PCB廠商從收到訂單到批量生產需要1-2個季度,新簽訂單也有1-2個季度的時滯。因此,2020年下半年至2021年三季度,PCB廠商由於上游原材料上漲且暫時未向下遊客户轉嫁成本的緣故,利潤受到擠壓,業績表現不佳。

2.2、上游成本繼續上漲的空間有限

上游成本壓力逐步緩解,PCB企業的盈利能力逐步修復。從PCB行業上游的三大原材料來看:1)銅箔方面,銅價有望震盪下行。隨着祕魯和智利疫情逐漸緩和,銅礦產量有望進一步回升,根據澳大利亞DISER發佈的《資源和能源季度報吿》,2021年LME銅的名義價格均價為9122美元/噸,2022和2023年預計分別為8846美元/噸和8650美元/噸。並且,隨着銅箔企業的擴產和下游驗證的通過,銅箔的供給缺口有望收窄,銅箔價格料將下行。2)在環氧樹脂方面,我們認為短期內環氧樹脂還存在一定的漲價壓力,隨着後續歐美等地的化工廠產能回覆,環氧樹脂的價格漲幅將趨緩。3)電子級玻纖布方面,隨着生產線的增多和產能利用率增加,我們認為電子級玻纖布的價格將有所下行。綜上,幾大原材料的價格已經到達高位水平,隨着擴產加快,供給增多,上游原材料價格上漲的壓力將得到緩解。

並且,PCB企業從2021年三季度起,已經逐步在新訂單中與客户協商漲價,逐步將上游的成本壓力轉嫁到下游客户,通過1-2個季度新訂單的簽訂,PCB企業的盈利能力將逐步修復,利潤水平將會回升。

3、三大需求帶動PCB行業復甦

3.1、汽車智能化與電動化推動PCB用量上升

1、汽車智能化

隨着智能駕駛的滲透率提升,在汽車上搭載多傳感器是必然趨勢,目前ADAS方案的主流傳感器選擇為攝像頭+雷達(毫米波雷達或激光雷達),無論是攝像頭還是雷達,PCB板都是最基礎的部件。另外,在智能座艙中的車載顯示也需要PCB板作為顯示背光模組。並且,在大尺寸車載顯示和多屏車載顯示的趨勢下,PCB在智能汽車中的使用量會更多。根據水清木華研究中心發佈的《2021年全球及中國汽車PCB行業研究報吿》估算,特斯拉Model3中ADAS傳感器的PCB價值量在536-1364元之間,佔整車PCB價值量的21%-55%左右。由此看出,智能化對PCB需求量及對單車PCB價值量的拉動作用十分可觀。

2、汽車電動化

新能源車較傳統車而言,電動化的比例明顯提高。新能源車中的電驅系統、電控系統和動力電池模組中需要使用PCB的數量都遠高於傳統汽車。電驅系統主要由電機、傳動機構和變換器組成,變換器中需要使用逆變器及DC/DC轉換器,這兩個器件都需要使用PCB板。電控系統和電池管理系統中都大量運用到電子元器件,這些元器件均需要PCB板作為連接和支撐的載體。根據中國線路板交易網預測,新能源車中的電驅系統和電控系統中需要新增0.18平方米的PCB用量,電池管理系統中需要新增約3平方米的PCB用量。

另外,在新能源車的動力電池模組中較大規模地使用了FPC(柔性電路板)。FPC是用柔性的絕緣基材製成的印製線路板,與硬板相比,FPC配線密度高、更輕薄、可彎曲、可摺疊卷繞、可立體組裝,適應新能源車輕量化的設計。FPC主要應用於動力電池中的採集線線束。採集線汽車電池管理系統中的重要部件,起到連接數據採集和過流保護的功能。在傳統汽車中多采用銅線線束的方案,但是在新能源汽車中,由於動力電池包的電流信號較大,需要多根線束配合,銅線線束的排線方案佔用空間較多,使得電池包內部空間擁擠且自重過高。FPC排線方案可以做到規整緊湊,減少空間佔用。同時,FPC的應用還提高了動力電池組的安全性。FPC在採集板上集成NTC和保險絲,可實時監控動力電池的温度和電壓,並將採集數據反饋至電池管理系統,在超過設定的安全範圍時,採集板保險絲將及時熔斷,提高動力電池工作時的安全性。寧德時代與比亞迪2017年至2018年期間率先在電池模組中使用FPC,在這兩大龍頭企業的帶動下,中航鋰電、億緯鋰能、欣旺達、力神等動力電池廠商也紛紛加入其中。新能源汽車由於續航里程長短不同,對電池模組的需求量也不同,根據戰新PCB產業研究所的分析,通常一輛新能源車的電池模組使用量在6-16個之間,每個模組使用1-2個FPC。

單車PCB價值量增加。傳統汽車硬板以普通多層板,雙面板居多,單車PCB的價值量比較低,約為400元人民幣。而新能源車在電控、電機和電池系統中需要大量運用電子元器件,不僅對PCB的用量需求增加,也對PCB的性能提出更高的要求(例如對佈線密度、散熱能力、可靠性等提出更高要求),使得車用PCB向多層級、高性能、輕量化方向升級,並大量運用FPC板替代傳統硬板。相應地,單車PCB價值量不斷提高。根據中國產業信息網估算的數據,新能源車單車PCB價值量較傳統燃油車增長約2000-2500元。

3.1、Mini-LED打開背光市場,帶動PCB用板材增多

Mini-LED是一種微信LED器件模塊,LED芯片尺寸在100-300μm量級,芯片間距在0.1-1mm之間,一般採用SMD、COB或者IMD封裝。Mini-LED通常應用於RGB顯示或者LCD背光。因Mini-LED在亮度均勻性及對比度方面具備更好的性能,並且使用壽命長、價格低廉,因此成為了背光市場上的主流應用方案。

Mini-LED芯片尺寸及芯片間距縮小,對基板提出了更高要求。Mini-LED基板方案目前主要有PCB、FPC和玻璃三種,其中PCB和玻璃基板比較受青睞。但玻璃基板由於工藝複雜,目前技術還未達到較高的水平,因此玻璃基板的良率和量產規模不高。PCB基板的工藝成熟,並且PCB板較玻璃板而言不易破損,目前是Mini-LED中主流的使用方案。根據未來智庫的測算,PCB基板在Mini-LED背光模組中的成本佔比約50%-60%。

大尺寸領域,Mini-LED將逐步取代OLED。在電視領域,Mini-LED的顯示效果和OLED區別不大,但成本低於OLED屏幕,並且使用壽命較OLED長,因此大部分電視廠商如三星、創維、TCL等都發布了Mini-LED電視,隨着Mini-LED良率的提高以及成本的下降,Mini-LED技術將會逐步從高端電視向中高端電視滲透。在中尺寸領域,Mini-LED的性能優於OLED,特別是亮度均勻性和低功耗方面優勢突出。蘋果公司於2021年4月的發佈會上推出的新款iPadpro,搭載了Mini-LED屏幕,超過10000顆Mini-LED燈珠令屏幕達到超高亮度的同時機身可以薄至6.4毫米(根據蘋果公司官網數據),蘋果公司這一舉動引發了各大手機廠商研發和運用Mini-LED的變革。但是,應用在中尺寸屏幕中的Mini-LED成本還較高,滲透率還處於較低的水平。根據FomalhautTechno的測算,蘋果公司2021年發佈的iPadPro成本預計在510美元,比上一代高出30%,Mini-LED背光模組的成本預估為90美元,佔總成本中較高的比重。未來成本的下降將會提高中尺寸領域Mini-LED的滲透率。

總而言之,Mini-LED在大尺寸和中尺寸屏幕中的優勢突出,Mini-LED的下游需求逐步打開,從而帶動PCB基板的需求抬升。Mini-LED將在電視、筆記本電腦、平板領域逐步取代OLED,並且隨着成本降低,滲透率將持續提高,Mini-LED市場廣闊,未來將成為大尺寸和中尺寸屏幕的主流背光方案,並有望突破手機端的應用。根據Arizton的預測,2021-2024年,全球Mini-LED的市場規模有望從1.5億美元提升至23.2億美元,年複合增長率高達149%。據CINNOResearch預測,Mini-LED背光模組在2025年出貨量將達到1.7億片左右,其中顯示器、筆記本、平板等消費應用將佔65%左右,需要搭載的PCB基板面積將達4000萬平方米左右。

Mini-LED對PCB板的需求體現在“量”與“質”兩方面。Mini-LED下游需求的增長將打開對PCB板供應量的需求,除此以外Mini-LED的運用將提高PCB基板的價值量。Mini-LED對基板製作的要求提高,第一,由於Mini-LED的發光效率大幅提升,由阻燃材料(FR-4)製成的PCB逐步取代金屬材料製成的PCB;第二,為了減少背光源的厚度,不少Mini-LED使用了軟板(FPC)作為基板;第三,Mini-LED芯片面積減小,芯片間的距離縮小,對PCB板的性能要求提高,以高層級PCB板和高端的HDI板為主。基於以上三點,Mini-LED中所用的PCB板價值量較普通的PCB板價值量大大提升。

國內Mini-LED產業鏈配套相對成熟,從芯片端到封裝、顯示端,國內基本實現完整的Mini-LED產業鏈,這給國內PCB廠商提供了快捷進入Mini-LED基板供應的機會,國內已經有多家廠商研發出了Mini-LED的基板,併成功進入了大客户的供應鏈。後續降低成本和提高PCB性能將成為競爭的核心。

3.3、高端PCB板在XR設備中的用量上升

XR設備主要包括AR、VR、MR等,VR、AR等設備的下游需求快速增長一方面源於AIoT應用的提高,另一方面源於元宇宙概念的提出。根據IDC預測,VR設備2025年的出貨量有望達到2869萬台(2020年VR設備的出貨量約556萬台)。AR設備整體的出貨量預計從2020年的25萬台增長至2025年的2100萬台。

在XR的設備中,PCB板的成本約為30美元左右,佔XR設備成本的比重約9%(根據HIS對MetaOculusQuest2設備的測算)。並且,由於XR設備體積較小,在使用過程中對精度和反應速度要求高,因此需要在有限的空間內集成大量的電子元器件,對PCB板的性能提出了更高的要求。在XR設備中搭載的PCB需要做到輕量化、高性能和高層級,傳統的PCB板不能滿足XR設備的需求,較適合XR設備中搭載的是高端HDI板和FPC軟板。

4、風險提示

1)上游原材料價格上漲對PCB企業利潤擠壓的風險;

2)產能爬坡不及預期的風險;

3)行業競爭加劇的風險。

More Content