本文來自格隆匯專欄:中國金融四十人論壇,作者:繆延亮

1月3日,土耳其統計局公佈的最新數據顯示,去年12月,該國消費者價格指數(CPI)同比上漲36%,連續第七個月上漲,並創下2002年以來的最高水平。

通脹持續走高的最大推手是土耳其央行降息。自去年9月以來,土央行連續四個月降息,將利率從19%下調至12月的14%。

土耳其央行不顧高通脹採取降息措施,與總統埃爾多安“低利率”的政策主張密切相關。埃爾多安堅信降息能夠降低通脹,並帶來高投資、高就業和高出口。這與主流經濟學理論通過提高利率抑制通脹的主張相悖。但在埃爾多安看來,他的“新經濟政策”將會增強土耳其相對其他國家的獨立性。

為了推行“低利率”政策,埃爾多安在兩年多時間裏換掉了三任央行行長,導致央行的獨立性受損。而央行迫於政治壓力一再降息,又讓市場對其操作的獨立性進一步喪失信心。

與通脹不斷走高相伴隨的是土耳其貨幣里拉遭遇嚴重的貶值危機。去年,里拉一路貶值,從年初的1美元兑7.23里拉到年底1美元兑13.3里拉,貶值達45%。

事實上,土耳其多年以來都面臨着高通脹和貨幣大幅波動的威脅。在資本不受管制的要求下,土耳其央行於2010-2013年間為穩定匯率和金融穩定、穩物價並促增長,採取了一系列由非主流與實驗性政策工具所組成的貨幣政策新框架,包括引入短端利率高頻波動以遏制投機資本、頻繁的流動性管理以穩定匯率、引入外匯繳存里拉準備金機制以吸納流動性等。

2016年2月,繆延亮發表《央行不可承受之重——以土耳其政策試驗為例》一文,詳細介紹並總結了土耳其央行當年推出的貨幣政策實驗及啟示,該文預見性地指出了土耳其央行面臨的“不可承受之重”。

作者指出,土耳其央行的政策實驗至少有三點啟示:

資本流動、獨立的貨幣政策和匯率穩定三者不可兼得,挑戰“不可能三角”不符經濟規律;央行政策的效果需要通過金融市場來實現,過於複雜的政策框架,即便構思精巧,如果方向不明、溝通困難也會損害貨幣政策傳導機制;貨幣政策是穩定政策,不是增長政策。

央行不可承受之重 ——以土耳其政策試驗為例

問題的提出

2008-09年國際金融危機之後,學術界與政策制定者都開始反思宏觀政策尤其是貨幣政策框架。金融危機打破了危機前“大緩和”時代以“一個目標、一個工具”為核心的央行共識。

實現單一的物價穩定並不能保證金融穩定,而金融危機反過又來影響物價穩定目標的實現(Bean et al., 2010;Blanchard et al., 2010;Mishkin, 2010)。金融穩定目標的重要性在危機後顯著上升。

按照丁伯根法則,一個目標需要一個工具,多個目標則需要多個獨立的工具。多家央行相繼進行工具創新,引入宏觀審慎監管、資本流動管理等政策。這之中又以土耳其央行(以下稱土央行)的政策創新最為新穎與系統,也最具爭議。

在發達國家主要央行相繼推出量化寬鬆(QE)、資本大進大出時,土央行2010-2013年間採取了一系列由非主流與實驗性政策工具所組成的貨幣政策新框架,這些創新突出體現在三個方面:

引入短端利率高頻波動以遏制投機資本;頻繁的流動性管理以穩定匯率;引入外匯繳存里拉準備金機制以吸納流動性。

其目標是在不干預資本自由流動的情況下,既保持匯率大體穩定,又穩通脹、促增長。筆者曾對土央行行長Edem Basci稱其政策新框架不論成敗,都將進教科書。如果成功,土央行將打破“蒙代爾不可能三角”,在不干涉資本自由流動的同時,實現匯率穩定和通脹目標,這將成為宏觀教科書濃墨重彩的一章。如果失敗,該新政也將成為貨幣政策實驗的反面教材。

土央行的框架創新一度被認為很成功。2013年1月Basci被英國《銀行家》雜誌評為“年度中央銀行家”。但是,僅僅一年之後,隨着美聯儲逐步退出QE和土國內政治動盪,資本外逃加劇。土央行被迫在2014年1月28日召開緊急會議,大幅加息550個基點,並宣佈簡化貨幣政策框架,轉而依賴政策利率提供流動性。

此舉宣吿為期三年的貨幣政策實驗吿一段落。

土央行新政是對“蒙代爾不可能三角”最為系統和全方位的挑戰,重新審視這些創新背後的無奈,客觀評價其效果,對許多新興國家包括中國都有借鑑意義。

土耳其貨幣政策新框架

土央行於2006年正式引入通貨膨脹盯住制度,其主要政策目標是保持物價穩定。國際金融危機之後,土央行開始反思並強調金融穩定。為同時實現金融穩定與通脹目標,2010年10月土央行開始引入貨幣政策新框架,它包含五個部分:

利率走廊(interest rate corridor)

其底端為央行從市場回收流動性的隔夜借款利率(borrowing rate),頂端為央行向市場提供流動性的隔夜貸款利率(lending rate)。

政策利率

即2010年5月啟用的一週回購利率。此前,土央行沒有指定政策工具利率,而是通過不同期限的公開市場操作提供流動性。

流動性管理

包括上述總量不限但價格(利率)給定的一週回購(quantity based auctions),也包括總量給定但利率不限的競價拍賣(price based auctions);後者期限又分為一週、一個月和三個月。

外匯市場干預

其干預力度隨資本流動變化而變。

存款準備金率

包括基於貨幣與期限(2011年1月起)的差額存款準備金和以外匯與黃金交納本幣存款準備金機制(2011年9月起)以及不同於市場匯率的差別折算係數(reserve operation coefficients, ROC)。

實際上,新興市場央行都在不同程度上使用利率走廊、流動性管理和差別存款準備金這些工具及其組合。土央行的創新主要體現在三個方面:

央行引入利率高頻波動並將其作為貨幣政策工具

通過單向加寬利率走廊,並輔以流動性管理加大短端利率波動,提高套利風險以遏制投機資本。

大部分央行利率走廊的浮動都是對稱的,底端下(上)浮,頂端也相應下(上)浮,保持走廊寬度不變。但土央行的浮動是不對稱的,利用其頂端或底端的單向變化,提高央行流動性平均成本(effective rate)的波動區間與波動率。

比如,2011年9月歐洲債務危機加劇,資本流出,土央行保持利率走廊底端5%不變,但上浮頂端350個基點至12.5%,將走廊從400個基點拓寬至750個基點,央行平均資金成本也隨之向上大幅波動(圖1)。

按照資本流動情況,進行外匯干預並頻繁調整里拉流動性,防止里拉幣值大幅波動

美聯儲2010年四季度推出第二輪QE(QE2)前夕,土耳其里拉對美元三個月內升值近15%(圖2),這是土央行新政出台的重要背景。

為維持匯率穩定,土央行根據其所認為的資本流動壓力,按“正常”日子(ordinary days) 和“非正常”日子(extraordinary days)區別提供流動性。

“非正常”日子一般是土央行認為資本外逃、貶值壓力較大之時,央行將限制流動性總量,商業銀行需通過競價拍賣(price based auctions)獲得一週、一個月和三個月的回購。

“正常”日子則按照一週回購政策利率敞開供應。土央行頻繁變換使用這些不同期限與種類的流動性工具,使得資金成本按資本流動情況隨時調整。

引入外匯繳存里拉準備金機制(reserve operation mechanism, ROM)和差別折算係數(reserve operation coefficients, ROC),吸納流動性並提高外匯儲備規模。

引入外匯繳存里拉準備金機制(reserve operation mechanism, ROM)和差別折算係數(reserve operation coefficients, ROC),吸納流動性並提高外匯儲備規模。

土央行允許商業銀行以一定比例的外匯(最高為60%)和黃金(最高為30%)直接繳納里拉存款準備金。

此外,當銀行以外匯繳納里拉存款準備金時,央行還可以調整外匯與里拉的折算係數。使用外匯繳存的比例越高,商業銀行需要額外繳存的外匯金額越大。土央行通過調整外匯繳存準備金的係數,實際上為銀行在用外匯交納準備金時設定了不同於市場的匯率。

創新的背景與邏輯

土央行政策創新的動機是避免幣值大幅波動、維護金融穩定(CBRT, 2010)。國際金融危機後,土央行雖仍實行通脹目標制,但在實際操作中金融穩定和物價穩定雙目標並重,並從金融穩定角度出發注重匯率穩定(CBRT, 2011)。

一方面,過快與較大的升值不僅損害競爭力,還引入更多熱錢,導致信貸與槓桿上升,形成資產泡沫。另一方面,過快與較大的貶值會引發金融穩定風險,包括企業海外借款的貨幣與期限錯配等問題。

基於此,土央行常在資本大出大進時進行外匯干預,維持幣值穩定。其政策創新是為了在保持資本自由流動與獨立貨幣政策的同時,尋找政策工具與空間維持幣值與金融穩定。

土耳其面臨的問題在新興市場具有普遍性:

發達國家主要央行大規模量化寬鬆,資本大幅流入新興市場,本幣升值,信貸快速增長。但是新興市場央行又不願直接加息以抑制過熱,因為擔憂加息會引入更多熱錢和更大升值。

發展中國家包括中國都避免通過直接加息應對經濟過熱,而是保持適當的息差以遏制投機資本流入,並干預匯率升值的速度。與此同時,通過提高存款準備金率等手段吸收過剩的流動性,避免信貸過快增長。也有國家如巴西、韓國和哥倫比亞等採用跨境資本税、資本流動管理和宏觀審慎措施限制熱錢流入。

與很多新興市場國家不同,土耳其一直避免採取資本流動管理措施。2011年春IMF(2011)也改變過往對資本流動管理措施的負面態度,指出在一定條件下,比如貨幣高估,經濟過熱並缺乏政策空間,可以對跨境資本流動採取管理措施。

土央行避免採取任何形式的資本管制,可能的原因包括其儲蓄率較低,石油等大宗商品主要靠進口,經常賬户結構性赤字,長期高度依賴跨境資本提供赤字融資。土國內經濟週期因此也受國際資本流動主導。資本流入充足時,信貸繁榮,進口增加,經常賬户赤字上升,税收和政府支出增加。資本流入逆轉,經常赤字收窄,財政政策也順週期收縮,增長與通脹波動率均較高。

貨幣政策新框架運用實例

2010年底至2011年8月新框架引入之初,土耳其主要面臨資本流入與升值壓力。

在此期間,土央行僅小幅下調政策利率,2010年12月降息50個基點,2011年1月又降息25個基點至6.25%,但大幅調低了利率走廊下限500個基點至1.5%,利率走廊上限仍維持在9%。

向下單邊拓寬的利率走廊加大了銀行間市場隔夜利率的波動空間。同時,央行提高了存款準備金率,以應對短端利率降低可能導致的信貸過度擴張。土耳其里拉短期存款準備金率從2010年10月的5%上升到2011年6月的16%。此外,央行還根據每天的資本流入情況干預外匯市場,防止里拉過快升值。

拓寬利率走廊並通過流動性管理人為加大短端利率波動(policy induced uncertainty)是土央行新政的基石。此前,銀行間市場隔夜利率和政策利率聯繫較緊,政策利率是短期投機資本的預期回報。當利率走廊下浮變寬之後,短端利率的波動性也被相應增加,利率走廊的下限成為熱錢的預期回報。

土央行希望通過降低利率和提高波動性,也即投機資本的風險調整後收益,抑制熱錢流入。但是熱錢流入並沒有因利率波動的增加而減少。原因有兩方面:

國際流動性充足,利差小幅下降但仍有較大吸引力;

土央行的外匯市場干預導致匯率在一定區間內穩定,鼓勵熱錢流入。

較低的利率和頻繁未沖銷購匯的最終結果是流動性大幅增加,信貸快速增長,經常賬户赤字大幅上升,2011年達 GDP 的10%,通脹也一度超過10%。

2011年8月受歐債危機加劇等因素影響,資本流入減少(圖3)。土央行從購匯轉為售匯,並收緊國內流動性。先是在8月大幅提高利率走廊下限350個基點至5%,以降低短期利率的波動。後又於9月提高走廊上限350個基點至12.5%,以提高短期利率,阻止資本外逃。

土央行對外匯市場的干預並沒有持續太久,在損失161億美元之後(其中常規拍賣 127億,三次直接干預34億)即於2012年1月停止。里拉兑美元2011年8月至年底貶值超過10%,直至歐央行於2011年底推出長期再融資計劃(LTRO),資本流出壓力才有所緩解。

2012年下半年後,歐債危機局勢進一步緩和,外部融資條件改善,資金持續流入。土央行在此期間引入並使用外匯繳存準備金機制與差別轉換系數。在跨境資本湧入時,由於里拉流動性成本較高,美元等外匯利率較低,商業銀行有動機用外匯交納準備金,以獲得額外里拉流動性。央行可以通過提高轉換系數獲得更多外匯儲備。

資本流出壓力稍減,土央行即開始降息。2012年2月歐央行第二輪LTRO後調降利率走廊上限100個基點,9月又降低150個基點,隨後一路下調。2013年6月美聯儲引發“削減恐慌”(taper tantrum),資本外流持續,土央行轉為提高利率走廊上限。至2014年初,土耳其國內政治動盪,資本外逃加劇,土央行被迫在2014年1月28日召開緊急會議,大幅加息550個基點,並宣佈簡化貨幣政策框架,將主要依賴政策利率向市場提供流動性。

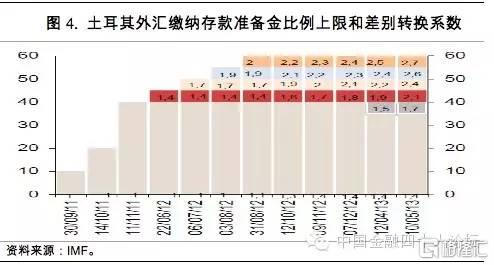

外匯交納存款準備金和差別轉換系數是土央行新政的另一重要基石。如果銀行需要交納100里拉存準,2012年8月起其中60里拉(60%)可以用外匯交納(圖4)。外匯繳存比例越高,其轉換系數越大。比如2012年8月,前40%外匯繳存為1:1轉換,40%至45%為1.4:1轉換,55%至60%這一區間轉換系數則增至2:1(需交納2里拉等值美元以替代1里拉存款準備金)。

土央行設計這一機制,試圖用商業銀行的市場行為替代央行外匯干預,並在資本流動與匯率之間起自動穩定器作用(automatic stabilizer)。各商業銀行按照其獲取外匯與里拉流動性的邊際成本自行決定以外匯交納存準的比例。若資本流入充足,央行可提高繳存上限和轉換系數,將更多外匯納入央行資產負債表,增加總外匯儲備,減輕升值壓力。

這一機制在資本流入充足時的確起到了自動穩定器作用。2012年初至2013年5月間,土央行沒有直接干預,里拉兑美元匯率穩定在1.8左右(圖2),較少波動。

但是外匯繳存準備金並不能有效解決資本外流時匯率貶值壓力(IMF, 2013)。資本外流不僅是銀行海外融資承壓,更多是在債市和股市聯動,此時里拉流動性更稀缺,貶值和利率上升預期讓商業銀行較少有動機釋放外匯轉而用里拉交納存準。

2013年夏天美聯儲“削減恐慌”,資本轉而外流,外匯準備金並沒有如預期般釋放,貶值壓力持續,土央行被迫重新啟用外匯干預並收緊里拉流動性。

此外,外匯繳存里拉準備金甚至會加劇資本流動和經濟週期之間的聯動。該機制在資本流入充足時,大大降低匯率波動性,消除了套利資本的匯率風險,引入更多投機資本。引入該機制後,熱錢流入在2013年1季度達到峯值,接近GDP 10%。經常賬户赤字也在2012年收窄至6%後又於2013年回升至8%。

貨幣政策新框架評估

土央行新框架實質是金融主導與單邊寬鬆傾向

土央行將金融穩定詮釋為某種程度上的匯率穩定,在實際操作中,匯率和金融穩定目標還有增長目標都超越物價穩定目標。多項貨幣政策綱領性文件(CBRT, 2010;CBRT , 2012;CBRT, 2013)指出金融穩定是物價穩定的前提條件。

在面臨較大資本流出與貶值壓力時,土央行會大幅收緊流動性、維護幣值穩定,比如在2011年末和2012年4月至7月。但只要資本流動狀況能保持匯率大體穩定,土央行就會提供充足流動性。國際金融危機後流動性總體充裕,土耳其貨幣政策保持寬鬆傾向,真實利率多數時間為負,通脹長期高於目標值(圖5)。高通脹和名義匯率相對穩定的代價是真實升值與競爭力的下滑。

土央行新框架面臨較大的溝通挑戰

新框架下,央行擁有極大的相機抉擇空間。它可以按照資本流動情況隨時改變政策取向。頻繁的流動性管理與相機抉擇對央行有效溝通造成挑戰。

政策利率的指引作用被大大削弱。央行資金平均有效成本只有事後才能獲取。較大的不確定性迫使商業銀行按照利率走廊的上限來定價,削弱貨幣政策傳導效果。

多個目標與相應政策工具分工不清,所有目標都通過隨機的流動性管理來實現,導致市場無法判斷央行的反應函數。

政策工具,比如外匯繳納存準差別轉化係數(ROC),設計與調整過於複雜,加大溝通難度,削弱其有效性。

土央行新框架最終仍為資本流動所主導

資本流入較為充足、沒有貶值壓力時,土央行流動性相對寬鬆,貨幣政策傳導較為順暢。此時,銀行間市場隔夜利率(O/N rate) 和央行流動性的平均成本聯繫較為緊密(圖6)。

當資本流入減少、貶值壓力加大時,土央行轉而收緊流動性,市場利率和政策利率以及有效利率脱鈎,向利率走廊頂端靠攏,超過央行流動性平均成本(圖6)。

僅靠利率波動,沒能有效遏制投機資本流入;較為穩定的匯率甚至加劇熱錢流入與通脹壓力。一旦資本流動逆轉,在流入充足時看似有效的政策框架又沒能抵擋住資本外逃衝擊,造成匯率貶值與通脹不良循環。

土央行面臨較大的聲譽缺口(IMF,2014)

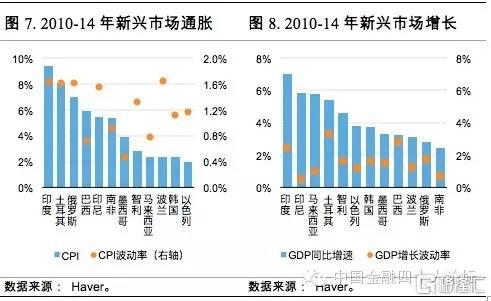

2012-14年間通脹目標定為5%,可上下浮動2%。自引入新框架以來,土耳其通脹四年中三年都超過目標上限。各種通脹預期指標也顯示,市場不相信土央行能在未來兩到三年內實現通脹目標。土耳其增長和通脹的波動也在主要新興市場國家中處於較高水平(圖7-8)。

借鑑意義

土央行在2010-13年間的種種創新與嘗試,構思不可謂不精巧,但實際效果有限,最終被迫放棄政策新框架。它從根本上反映的是新興市場央行面對“資本賬户主導”的困境。

發達國家貨幣政策主導全球金融週期和國際資本流動,新興國家政策騰挪空間相對有限。主要央行大規模寬鬆,熱錢流入,經濟升温,新興市場卻不能加息,擔心利差擴大引來更多投機資本,加劇過熱和貨幣高估。

等到主要央行終於加息了,新興市場已經債台高築,不跟隨加息,維持一定利差,就會面臨資本流動逆轉引發經濟和金融危機的風險;跟隨加息則會加劇經濟下行壓力。各種宏觀審視措施雖能緩解但不能扭轉資本流動。

其結果是資本流動週期在很大程度上決定新興市場的信貸週期並進而決定其商業週期。資本賬户主導之下,新興市場面對的政策選擇不是“蒙代爾不可能三角”中的三難,而是獨立貨幣政策與開放資本賬户之間的“兩難”(Rey,2013)。

土央行政策試驗背後還有着深深的新興市場烙印:

宏觀政策框架缺乏協調,土耳其財政政策長期寬鬆,過於順週期,雖然採取了大量的宏觀審慎措施,仍沒能控制經常項目赤字和槓桿率的上升。

貨幣政策多目標,信號紊亂,溝通困難。大包大攬是多國央行在全球金融危機之後的新常態。土央行揹負着自加的沉重十字架,既想維持高度開放的資本賬户,又不願讓匯率大幅波動,同時又想保持獨立貨幣政策,穩通脹、促增長。

在實際操作中自縛手腳,既害怕匯率波動,又害怕資本管制的“污名”,即便是在IMF(2011)為後者正名之後,導致套利資本單向流入(出)。

土央行的政策實驗至少有三點啟示:

資本流動、獨立的貨幣政策和匯率穩定三者不可兼得,挑戰“不可能三角”不符經濟規律

當資本大幅流入時,明智的政策選擇是管控信貸增長,降低槓桿率。當資本持續大幅流出時,選擇會更少。面對獨立貨幣政策和完全開放資本賬户“兩難”時,不應迴避宏觀審慎和資本流動管理等措施。

央行政策的效果需要通過金融市場來實現,過於複雜的政策框架,即便構思精巧,如果方向不明、溝通困難也會損害貨幣政策傳導機制

土央行在各種場合大力宣傳其政策新框架,還定期和市場人士交流,但除設計者和個別外部經濟學家外,市場人士普遍表示不解,最大的不解來自政策目標的含糊不清。

貨幣政策是穩定政策,不是增長政策

貨幣政策一貫的增長傾向在資本流入時起到推波助瀾的作用,對外部門赤字和國內部門槓桿激增。等到資本轉為流出,去槓桿疊加匯率貶值,實體經濟如過山車般大起大落。擺脱中等收入陷阱,不能依靠刺激政策,需要克服宏觀政策內生寬鬆傾向,避免央行承擔不可承受之重。

More Content