本文來自格隆匯專欄:國泰君安證券研究

導讀:償二代二期核心解決資本認定不審慎及結構不合理兩大問題,通過提升實際資本認定標準和優化最低資本結構等方式,預計利好防範行業風險;預計大型險企更受益。

摘要

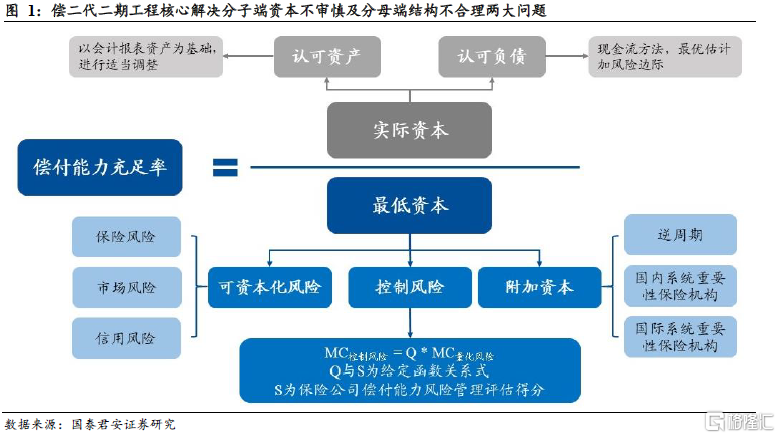

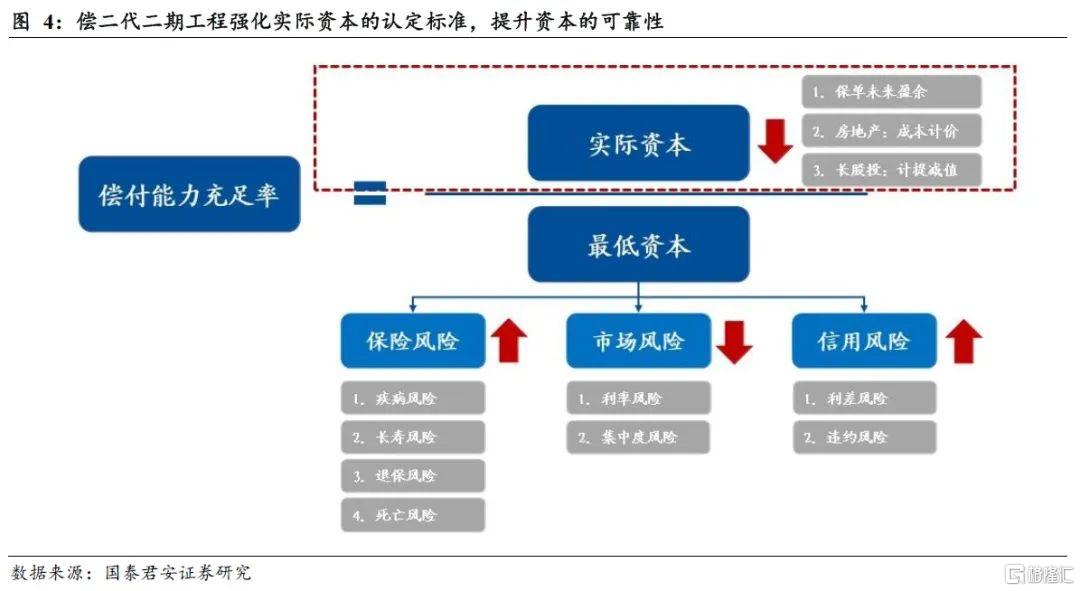

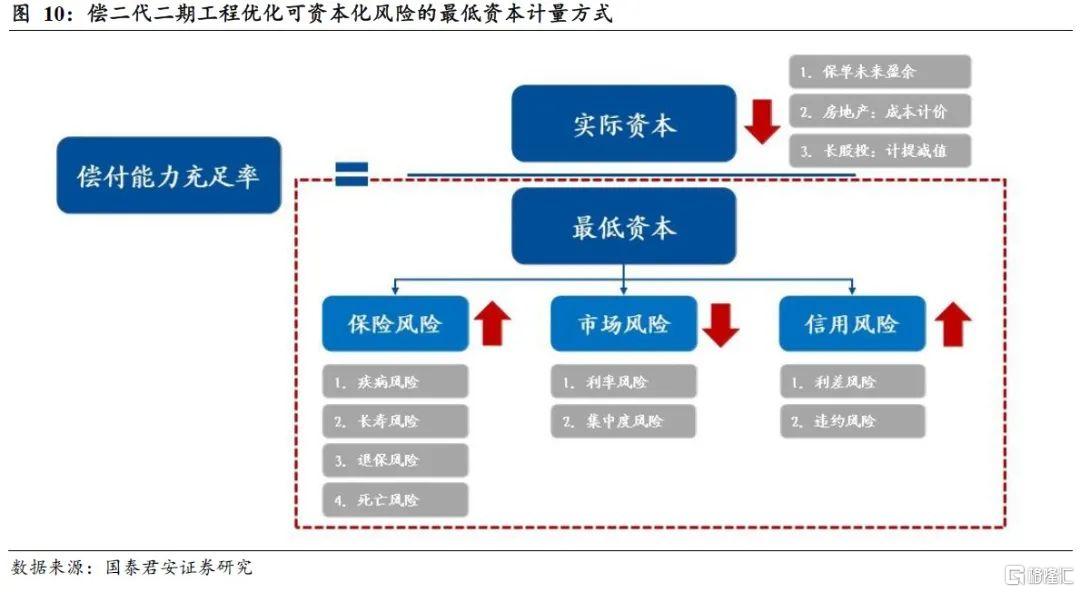

償二代二期核心解決實際資本認定不審慎以及最低資本結構不合理兩大問題:償付能力充足率是保險公司實際資本與最低資本的比值。在償二代一期體系下,償付能力充足率計量方式並不合理。在分子端,剩餘邊際全部納入核心資本,且投資性房地產、長期股權投資等認可資產確認方式較爲寬鬆,資本認定不夠審慎;在分母端,最低資本由保險風險、市場風險和信用風險組成,其中市場風險佔比大幅高於保險風險,導致保險公司較大程度利用資產配置便利調節償付能力水平,資產端操作空間較大。償二代二期核心解決分子端實際資本不審慎及分母端最低資本結構不合理兩大問題。

償二代二期提升實際資本認定標準,優化最低資本結構:1)實際資本認定更爲嚴格,計入核心資本的保單未來盈餘上限爲35%:對剩餘邊際資本分級,分別根據保單剩餘期限納入核心一級、核心二級、附屬一級和附屬二級資本;對投資性房地產進行成本計價;對長期股權投資要求計提減值等,目的是避免過多未實現的未來預期利潤進入償付能力資本,夯實實際資本質量;2)優化可資本化風險的最低資本結構,提升保險風險和信用風險佔比、降低市場風險佔比:一是提升保險風險,包括新增疾病趨勢風險、延長長壽風險、由按保單件數改爲按產品類別衡量退保風險、以及取消死亡發生率風險的規模效應;二是降低市場風險,加大利率風險的資產評估範圍,由以公允價值計量的資產改爲所有對利率敏感的資產,通過資產負債匹配管理降低利率風險;三是調整信用風險,實施底層資產穿透,準確反映風險實質,預計行業信用風險佔比大概率提升。

預計行業將更爲聚焦長期業務發展,優化大類資產配置:爲保持實際資本整體穩定,尤其是緩解核心資本下滑,以及優化最低資本結構,重點提升保險風險佔比的目標,預計保險公司將從資負兩端入手,負債端重點優化產品結構,一是加大長期業務拓展力度,維持核心資本的長期充足,二是減少快返產品供給,降低最低資本壓力;資產端優化大類資產配置,一是加大低資本消耗的高信用等級固收資產佔比,二是適當控制投資性房地產和長期股權投資的配置。此外會計計量方式對償付能力的敏感性顯著下降,預計險企將降低對公允價值計量資產的配置需求,財報的利潤穩定性提升。

投資建議:償二代二期工程通過資本嚴監管引導保險業迴歸保障本源,防範行業風險,利好行業長期穩定發展,維持行業“增持”評級。我們預計償二代二期工程對上市險企的影響總體可控,其中預計綜合償付能力充足率下行有限,核心償付能能力充足率將面臨一定幅度的下降,但仍將明顯高於100%和50%的監管要求,因此將不會影響原有的分紅邏輯;後續部分中小保險公司可能會出現資本補充需求。建議增持可持續基於營運利潤分紅具有較強分紅確定性的中國平安。

風險提示:重疾險銷售不及預期;信用風險事件導致資產評級下降。

01

償二代二期解決資本認定不審慎及結構不合理

1.1. 償付能力監管體系變遷的主因是適應保險行業風險變化

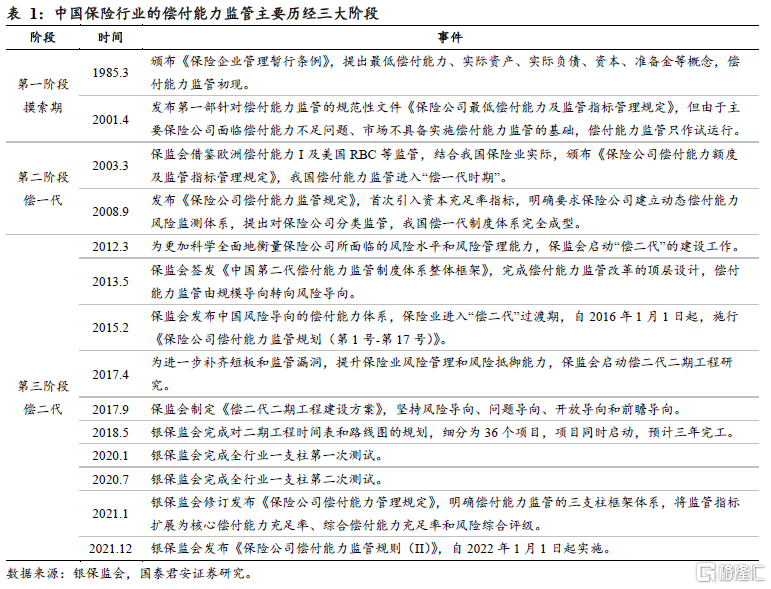

中國保險行業的償付能力監管主要歷經三大階段,分別爲:保險行業起步初期對償付能力監管的摸索階段、借鑑歐美償付能力監管經驗的“償一代”時期,以及基於我國保險業發展實際建立的更爲科學全面評估風險的“償二代”時期。

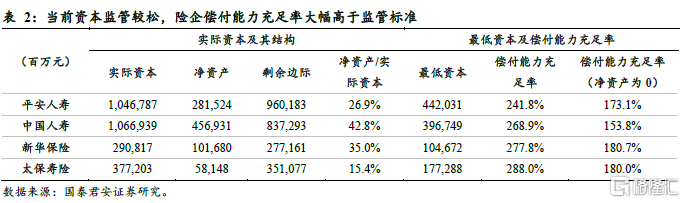

在償二代一期工程的體系下,監管對於資本的額要求相對寬鬆,大部分保險公司的償付能力充足率大幅高於監管標準,也就是說,保險公司的業務發展並沒有受到資本的約束。根據我們測算,在淨資產爲0的極端假設下保險公司仍然能夠維持極高的償付能力充足率。

償付能力充足率是保險公司實際資本與最低資本的比值。在償二代一期工程的體系下,償付能力充足率計量方式並不合理。在分子端,剩餘邊際全部納入核心資本,且投資性房地產、長期股權投資等的認可資產確認方式寬鬆,資本認定並不審慎;在分母端,最低資本由保險風險、市場風險和信用風險組成,其中市場風險佔比大幅高於保險風險,導致保險公司較大程度利用資產配置便利調節償付能力水平,資產端操作空間較大。償二代二期工程核心解決分子端實際資本不夠審慎及分母端最低資本結構不合理兩大問題。

1.2. 解決之一:提高資本認定標準,擠出資本水分

償二代二期工程核心解決的問題之一是提高資本認定標準,擠出資本水分,主要體現爲償二代一期工程下沒有考慮未來利潤的不確定風險,以及部分資產的資本計量方式寬鬆導致核心資本虛高的問題。

一方面,償二代一期工程沒有考慮未來利潤的不確定風險,保單的剩餘邊際全部計入核心資本,而剩餘邊際本質上是有效保單的未來利潤,具有預測性和較大的不確定性。保單未來利潤吸收損失的能力較弱,對核心資本的計量存在高估風險。因此,在償二代二期工程中新增保單未來盈餘計入核心資本的限額,即計入核心資本的保單未來盈餘不得超過核心資本的35%。設定上限的主要考慮是爲了避免過多的未實現的未來預期利潤進入償付能力資本,夯實保險公司的資本質量,保持資本中的已實現和未實現部分之間的合理平衡,同時防止少數保險公司在“大量的未實現資本”的幻覺下過度多元化投資和盲目擴張,偏離保險主業,誘發行業性風險。

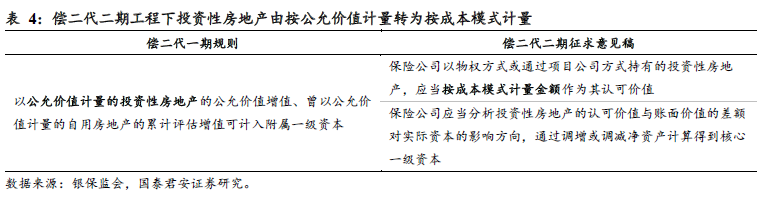

另一方面,償二代一期工程對投資性房地產、長期股權投資等資產的資本計量方式較爲寬鬆。其中,投資性房地產可採用公允價值計量,且投資性房地產的公允價值增值以及曾以公允價值計量的自用房地產的累計評估增值可計入附屬一級資本。近年來在國內地產等投資領域處於上行階段的背景下,部分保險公司藉助投資性房地產公允價值計量的會計處理實現資產增值從而提升實際資本;此外,償二代一期工程中未明確長期股權投資(合營及聯營企業)的減值規定,存在覈心資本虛高的問題。

1.3. 解決之二:優化最低資本結構,降低資產端操縱風險

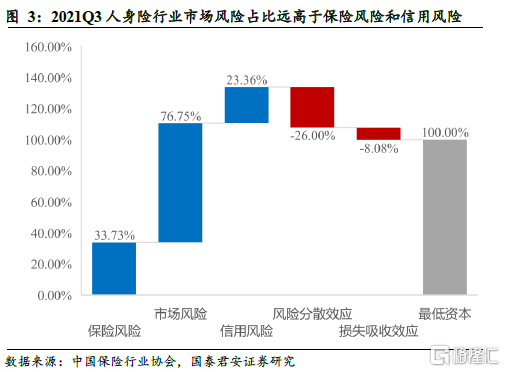

償二代二期工程核心解決的問題之二在於優化最低資本結構,降低資產端操縱風險。最低資本由保險風險、市場風險和信用風險組成,當前最低資本要求結構相對不合理,其中保險風險和信用風險佔比較低、市場風險佔比較高,因而保險公司主要通過調整資產結構而非負債結構來提升償付能力。數據顯示,2021年三季度,人身險行業市場風險佔比高達76.75%,而保險風險和信用風險的佔比分別僅爲33.73%和23.36%。

02

二期工程提升實際資本可靠性,優化最低資本結構

2.1. 實際資本認定更嚴格,提升資本的可靠性

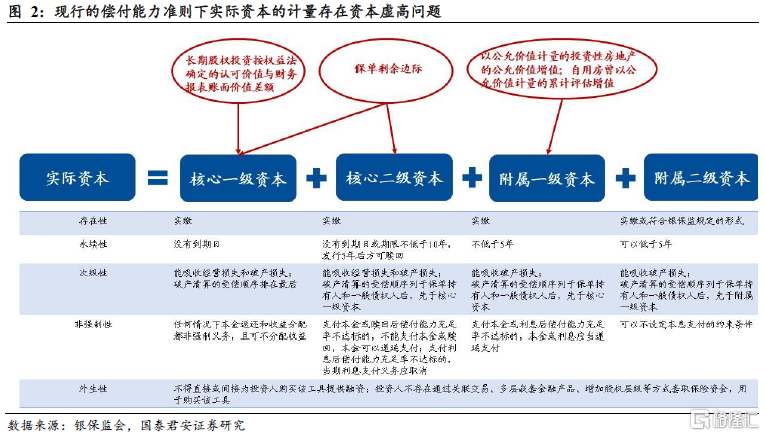

實際資本指保險公司在持續經營或破產清算狀態下可以吸收損失的財務資源,等於認可資產減認可負債。償二代二期工程核心通過提出保單未來盈餘的概念,對實際資本進行分級確認、對投資性房地產進行成本計價,以及對長期股權投資要求計提減值等方式來提升資本的可靠性。

2.1.1. 實際資本認定更嚴格,計入核心資本的保單未來盈餘上限35%

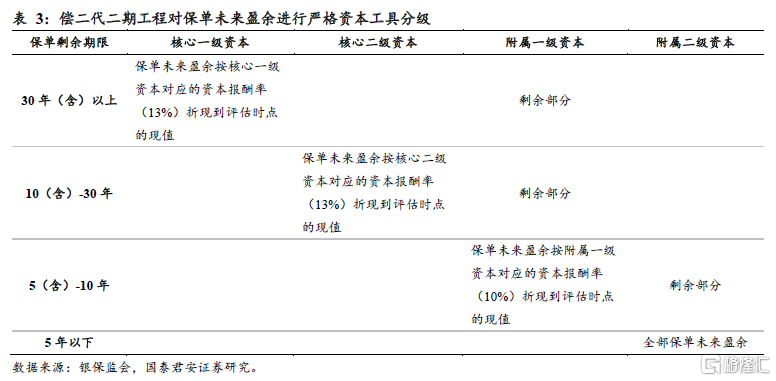

償二代二期工程下,保險公司的實際資本認定更爲嚴格,不再將保單的未來盈餘(即剩餘邊際)全額納入核心資本,保險公司應當根據保單剩餘期限,對保單未來盈餘進行資本工具分級,分別計入核心一級資本、核心二級資本、附屬一級資本和附屬二級資本。

同時,監管通過設置各級資本的限額來夯實核心資本和附屬資本的質量,各級資本工具餘額超過限額部分應當確認爲資本性負債,以其超過限額的金額作爲該負債的認可價值。具體規則如下:

1) 計入核心資本的保單未來盈餘不得超過核心資本的35%;

2) 核心二級資本不得超過核心資本的30%;

3) 附屬資本不得超過核心資本的100%;

4) 附屬二級資本不得超過核心資本的25%。

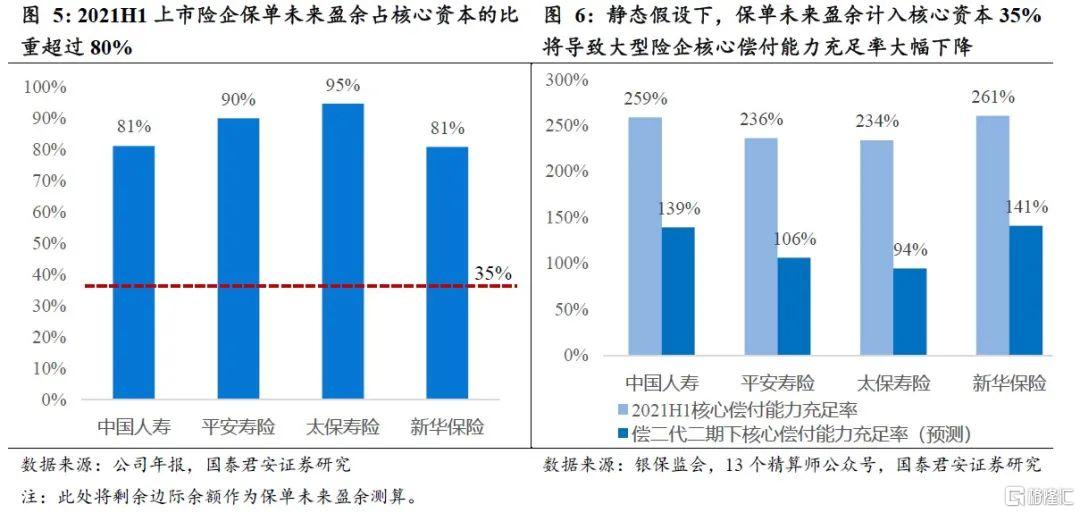

考慮到上市險企普遍注重長期高價值保單銷售,歷史上剩餘邊際積累較厚,預計償二代二期工程下主要上市險企的核心償付能力充足率將受到一定的影響。根據我們測算,靜態假設下,假設僅考慮保單未來盈餘設定上限對核心償付能力充足率的影響,而最低資本等其他因素均不變,保單未來盈餘計入核心資本35%將導致大型險企核心償付能力充足率大幅下降。

2.1.2. 房地產與長期股權投資計入實際資本的方式更爲審慎

償二代二期工程對資產計入資本的方式做出更爲審慎的監管要求,一方面,投資性房地產的計量由原先的公允價值計量增值部分可計入附屬一級資本轉變爲按成本計量,大幅減小了地產市場上漲對公司實際資本帶來的虛增。

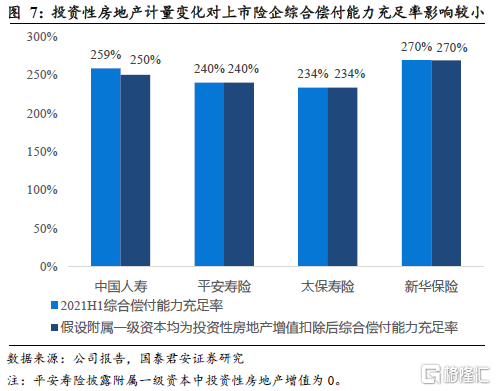

根據償付能力報告披露,上市險企投資性房地產計入附屬一級資本的規模非常小,因此投資性房地產計量標準變化對上市險企幾乎無影響。極端假設下,假設當前所有附屬一級資本均爲投資性房地產增值部分,扣除後上市險企綜合償付能力充足率幾乎沒有下降。

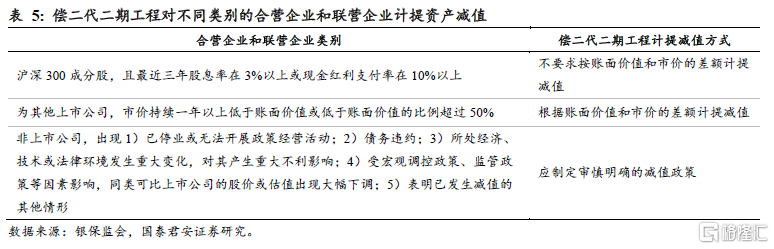

另一方面,對於合營企業和聯營企業的長期股權投資應充分評估未來可能發生的減值風險,根據合營企業和聯營企業的所屬類別分別計提相應的資產減值,以確保計入資本的安全性。

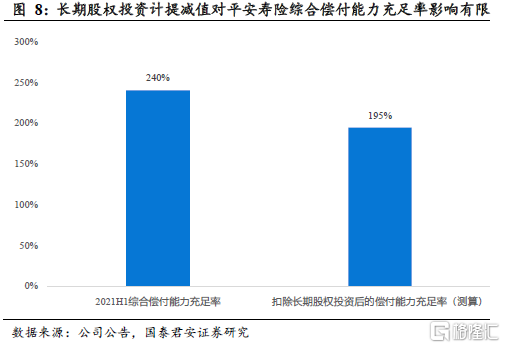

大型險企得益於較大的投資體量,個別長期股權投資計提減值對綜合償付能力充足率影響不大。極端假設下,假設平安壽險所有長期股權投資全部計提減值,即長期股權投資的認可價值爲0,那麼對綜合償付能力充足率的負面影響爲45pt。

2.2. 優化最低資本結構,提升保險風險、降低市場風險佔比

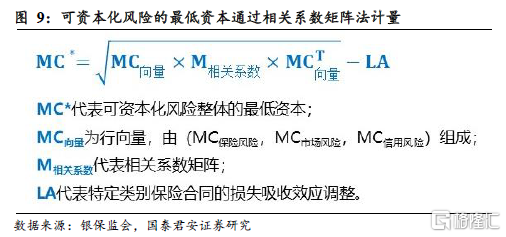

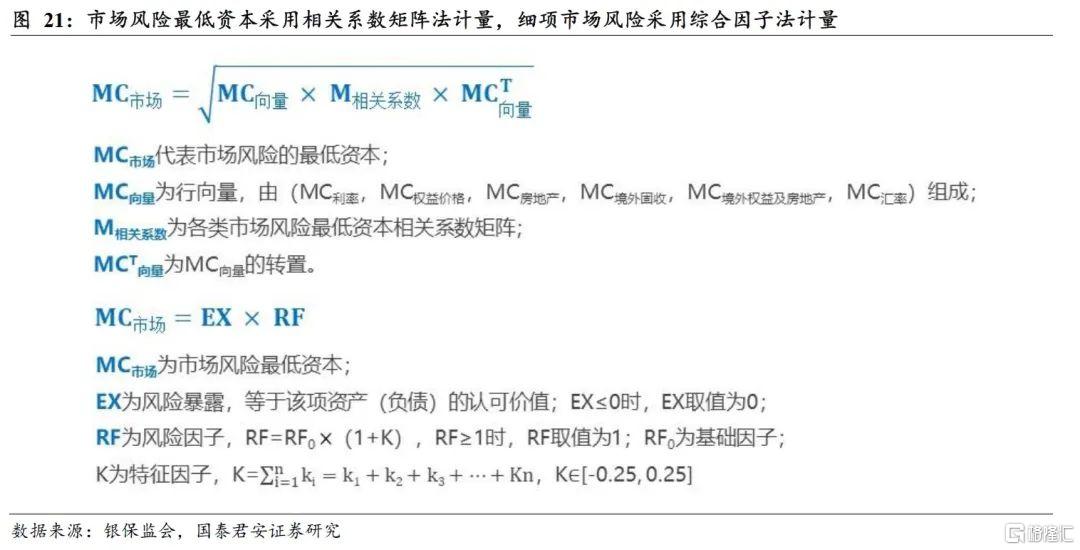

最低資本由可資本化風險最低資本、控制風險最低資本和附加資本組成,其中可資本化風險包括保險風險、市場風險和信用風險,通過相關係數矩陣法反映各類風險之間的分散效應;控制風險的最低資本計量採用監管評價法;附加資本包括逆週期附加資本、系統重要性保險機構的附加資本以及其他附加資本。

償二代二期工程的核心目的是加強保險公司通過優化負債結構改善最低資本,引導保險公司提升保險風險的最低資本佔比,以及降低市場風險的最低資本佔比,具體體現爲優化可資本化風險的最低資本的計量方式,以及細化各類可資本化風險的相關係數。

優化可資本化風險的最低資本的計量方式具體體現爲:1)通過優化疾病風險、長壽風險、退保風險和死亡風險來提升保險風險;2)通過擴大對衝資產範圍和統一資負兩端折現率曲線來降低市場風險;3)通過提升利差風險、違約風險和集中度風險的計量準確性來調整信用風險,預計信用風險的佔比大概率將提升。

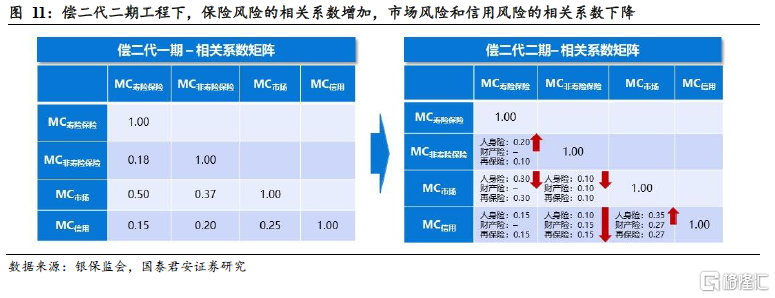

相關係數方面,償二代二期工程根據保險公司歸屬行業細化各類可資本化風險的相關係數,總體上保險風險的相關係數增加,市場風險和信用風險的相關係數下降。

2.2.1. 優化四類保險風險的計量,提升保險風險佔比

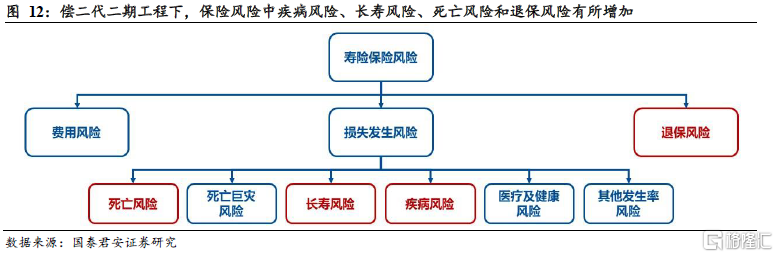

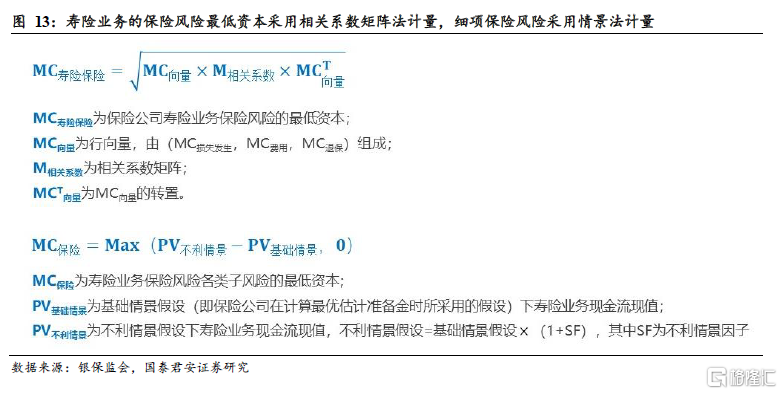

保險風險指由於損失發生、費用及退保相關假設的實際經驗與預期發生不利偏離,導致保險公司遭受非預期損失的風險。壽險公司的保險風險主要包括損失發生風險、費用風險和退保風險。

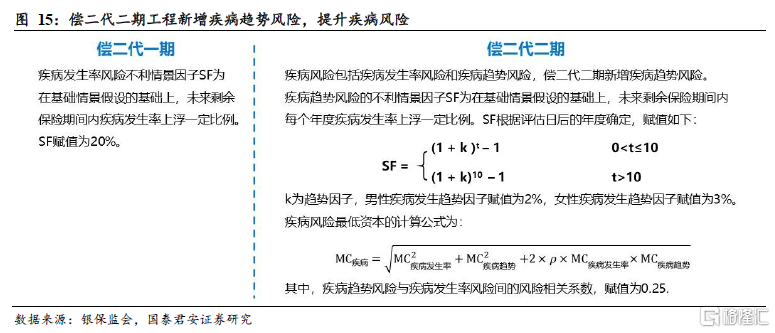

保險公司壽險業務的保險風險最低資本採用相關係數矩陣法計量,各細項保險風險的最低資本採用情景法計量,即分別在基礎情景假設和不利情景假設下計算評估日的現金流現值,最低資本等於兩種情景下的現金流現值之差。償二代二期工程重點優化四類壽險保險風險的計量方式,核心通過調整不利情景因子(SF)來提升保險風險佔比,分別爲在疾病風險中新增疾病趨勢風險、延長長壽風險、由按保單件數改爲按產品類別衡量退保風險,以及取消死亡發生率風險的規模效應。

2.2.1.1. 新增疾病趨勢風險,提升疾病風險

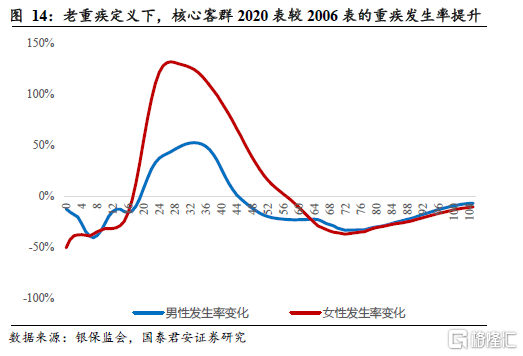

考慮到近年來重疾發生率呈現明顯惡化趨勢,在償二代二期工程中,在原有疾病發生率風險的基礎上,新增疾病趨勢風險,指由於疾病惡化趨勢實際經驗高於預期而使保險公司遭受非預期損失的風險。根據2020年銀保監會披露的重疾定義表,在可比的老定義重疾下,核心客羣的2020表較2006表的重疾發生率明顯提升,其中女性發生率的重疾發生率高於男性。數據顯示,18-56歲的女性重疾發生率提升,20-44歲的男性重疾發生率提升。相應的,在疾病趨勢風險中,男性疾病發生趨勢因子賦值爲2%,女性疾病發生趨勢因子賦值爲3%。

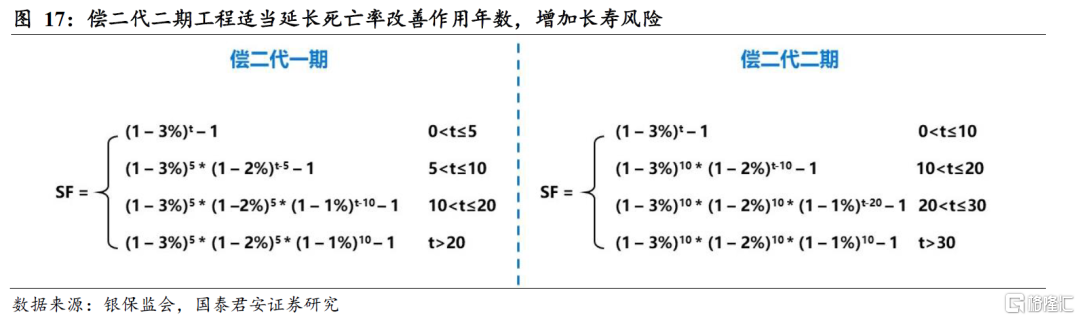

2.2.1.2. 延長死亡率改善的作用年數,提升長壽風險

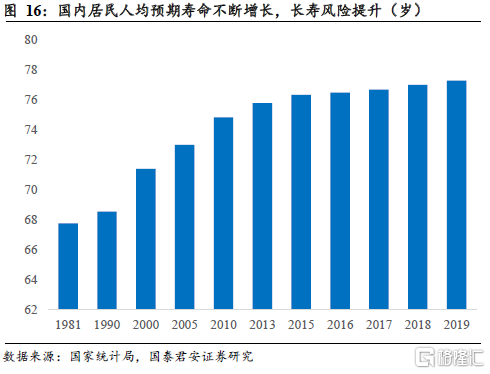

考慮到居民的預期壽命越來越高,長壽風險的重要性日益凸顯。償二代二期工程審慎評估長壽風險帶來的保險風險提升,通過調整風險因子水平,適當延長死亡率改善的作用年數,預計未來長壽風險因子趨近於零的速度有所放緩。值得一提的是,在國家大力倡導發展第三支柱的背景下,監管通過給予專屬養老保險產品對應長壽風險最低資本10%的折扣,來支持保險公司發展相關業務。

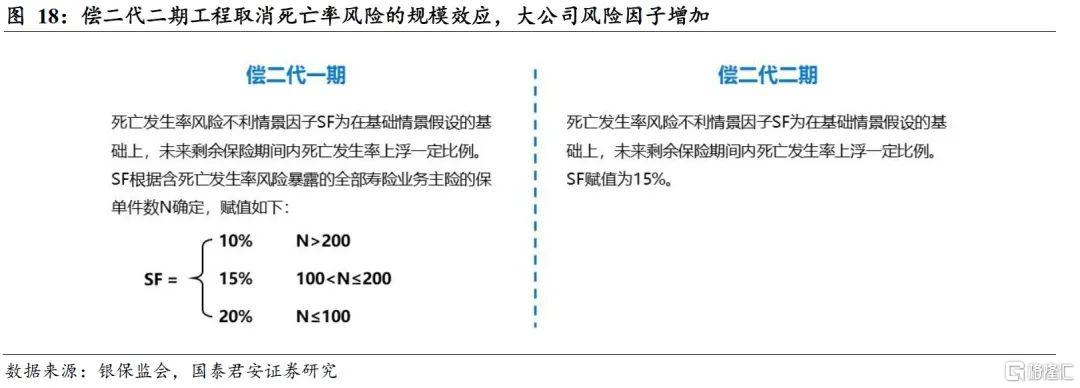

2.2.1.3. 取消死亡發生率風險的規模效應,大公司風險因子增加

死亡發生率風險屬於水平風險,而保單件數的規模效應在水平風險上並不會明顯體現,因此償二代二期工程在計量死亡發生率風險時取消根據保單件數的規模對風險因子的區分,大小公司均採用統一的風險因子計量。這一變化下,預計原先具有規模效應優勢的大型公司的死亡發生率風險有所提升。

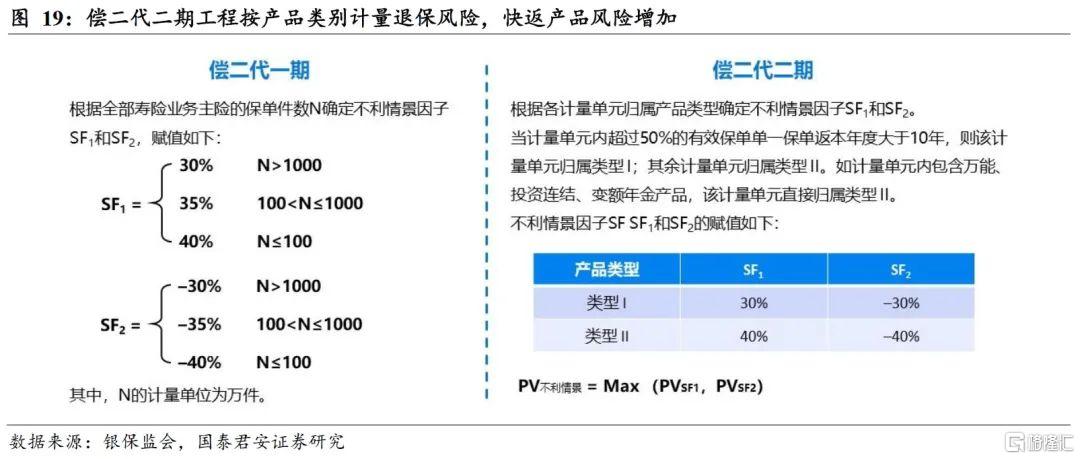

2.2.1.4. 由按保單件數改爲產品類別計量退保風險,快返產品風險增加

考慮到不同類別的產品退保風險表現不同,償二代二期工程在計量退保風險時,由原先的按照全部壽險業務的保單件數計量,轉變爲根據產品類別計量。根據各家公司提供的典型產品信息,“返本年度10年”是一個較爲有區分度的標準,因此償二代二期工程下按照返本年度是否大於10年來劃分不同的退保風險,即當計量單元內超過50%的有效保單單一保單返本年度大於10年,則該計量單元歸屬類型I,對應不利情景 因子爲+/-30%;其餘計量單元歸屬類型II,對應不利情景 因子爲+/-40%。

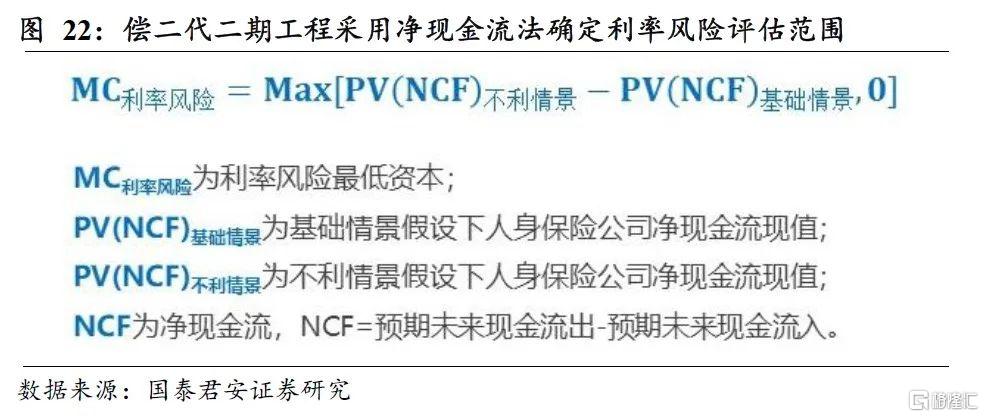

2.2.2. 縮減評估利率風險的淨現金流規模,降低市場風險佔比

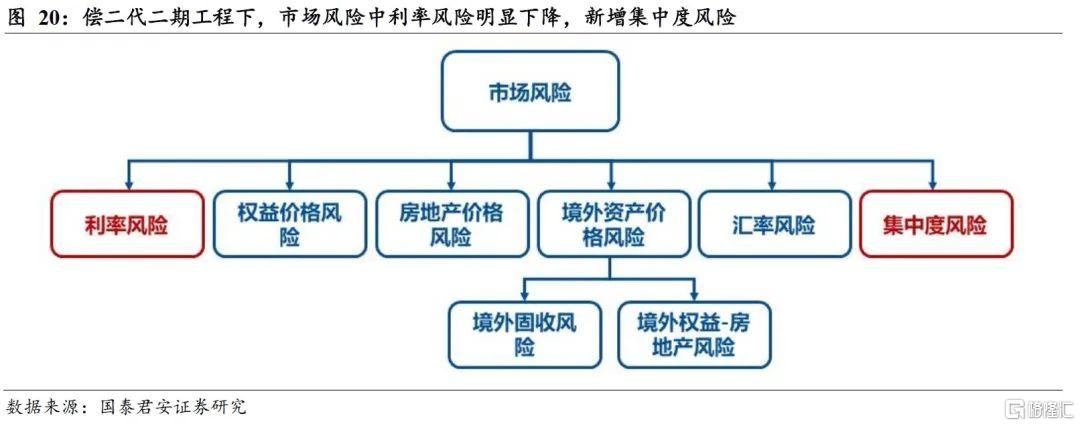

市場風險指由於利率、權益價格、房地產價格、匯率等不利變動,導致保險公司遭受非預期損失的風險,保險公司的市場風險包括利率風險、權益價格風險、房地產價格風險、境外資產價格風險、匯率風險和集中度風險。

保險公司的市場風險最低資本採用相關係數矩陣法計量,各細項市場風險的最低資本採用綜合因子法計量。償二代二期工程核心通過適當降低利率風險的最低資本佔比,來緩解保險公司對資產端調節最低資本的依賴度,具體體現爲通過加大利率風險的資產評估範圍降低用於評估利率風險的淨現金流規模,以及通過統一資產端與負債端利率曲線降低利率風險的波動;此外新增集中度風險,對同一交易對手、大類資產及房地產過高的風險敞口給予一定懲罰措施。

2.2.2.1. 縮減淨現金流評估範圍、統一折現率曲線,降低利率風險

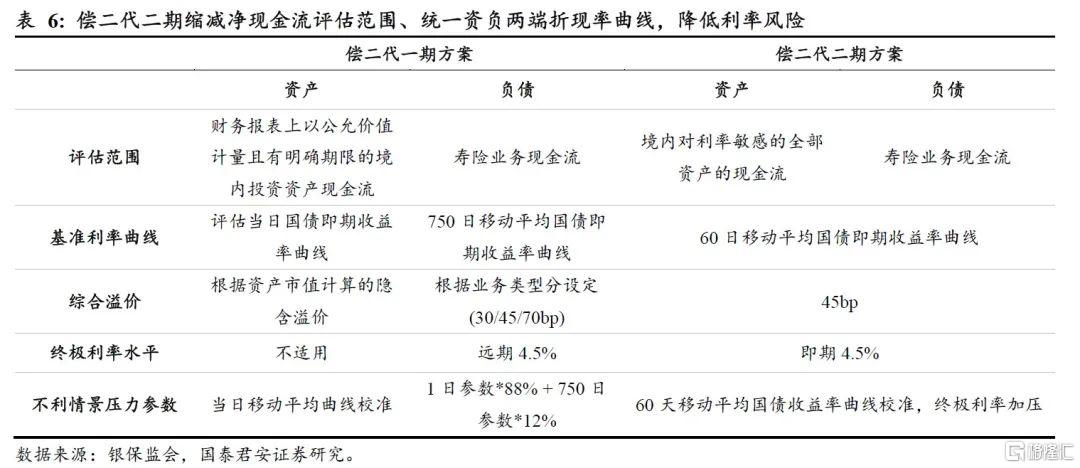

償二代二期通過縮減評估利率風險的淨現金流規模以及統一資負兩端利率曲線評估方式來降低壽險業務利率風險。

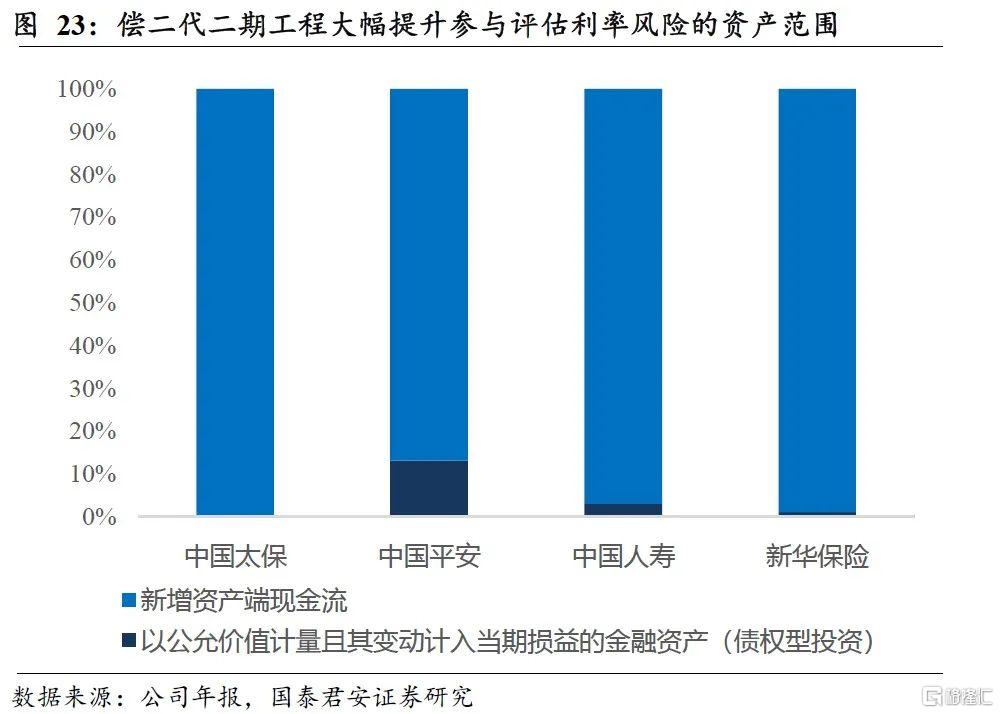

一方面,償二代二期工程在負債端壽險業務現金流評估範圍不變的基礎上,加大參與評估利率風險的資產範圍,即資產端由原先的僅評估以公允價值計量的資產改爲評估所有對利率敏感的資產,從而降低用於評估利率風險的淨現金流規模。預計用於評估利率風險的資產規模顯著下降,因而將有效降低利率風險的最低資本要求。

另一方面,償二代二期工程統一資產端與負債端的利率曲線,降低利率風險的波動影響,體現爲:1)基準利率曲線:由原先資產評估當日國債即期收益率曲線和負債750天移動平均國債即期收益率曲線統一爲資產和負債均以60日移動平均國債即期收益率曲線評估;2)綜合溢價:由資產端根據市值計算隱含溢價和負債端根據業務類型分檔設定能夠統一爲資產和負債均爲45bp;3)終極利率水平:資產和負債統一爲即期4.5%;4)不利情景壓力參數:由資產端當日移動平均曲線校準和負債端1日參數和750日參數加權平均統一爲60天移動平均國債收益率曲線校準,終極利率加壓。

2.2.2.2. 新增集中度風險,對集中度過高的風險敞口給予懲罰

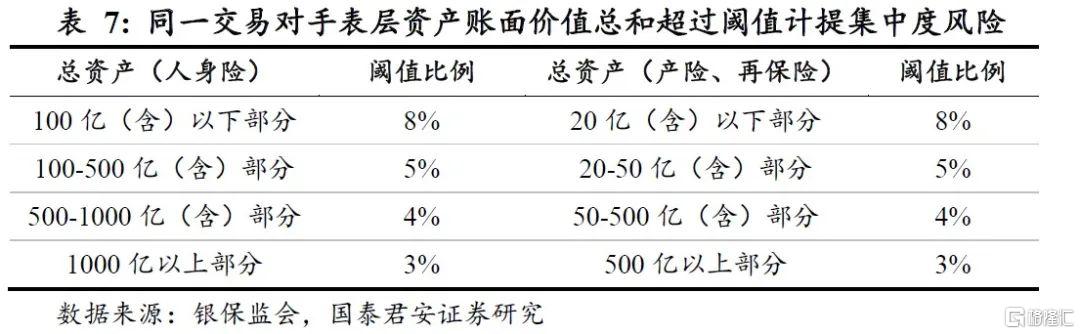

償二代二期工程新增集中度風險的最低資本計量,包括交易對手集中度風險、大類資產集中度風險和房地產集中度風險,對同一交易對手、大類資產及房地產過高的風險敞口給予一定的懲罰措施。

1)交易對手集中度風險方面,當同一交易對手錶層資產賬面價值總和超過以保險公司總資產計量的風險敞口閾值時,將計提交易對手集中度風險,特徵係數k集中度1=0.4;

2)大類資產集中度風險方面,當直接持有的權益類資產、其他金融資產和境外投資超過銀保監會相關監管規定的,將計量大類資產集中度風險最低資本,特徵係數k集中度2=0.2;

3)房地產集中度風險方面,當直接持有投資性房地產和通過非基礎資產間接持有的投資性房地產的賬面價值佔保險公司總資產的比例超過25%,將計提房地產集中度風險,特徵係數k集中度3=0.5。

2.2.3. 基於風險導向穿透計量,提升信用風險的真實性

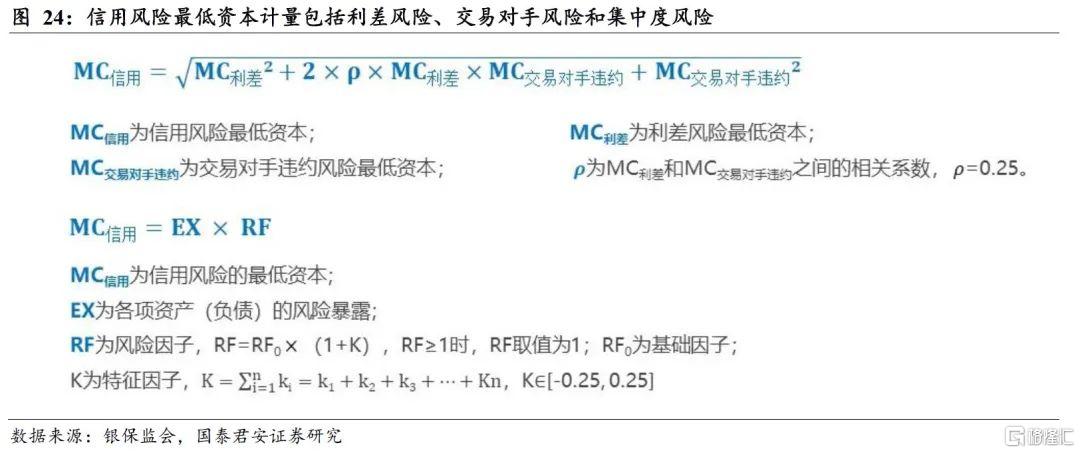

信用風險指由於利差的不利變動,或者由於交易對手不能履行或不能按時履行其合同義務,或者交易對手信用狀況的不利變動,導致保險公司遭受非預期損失的風險,包括利差風險、交易對手違約風險和集中度風險。信用風險最低資本計量方面,利差風險與交易對手違約風險採用相關係數法計量,集中度風險通過特徵因子K體現在相關具有高集中度風險資產中。

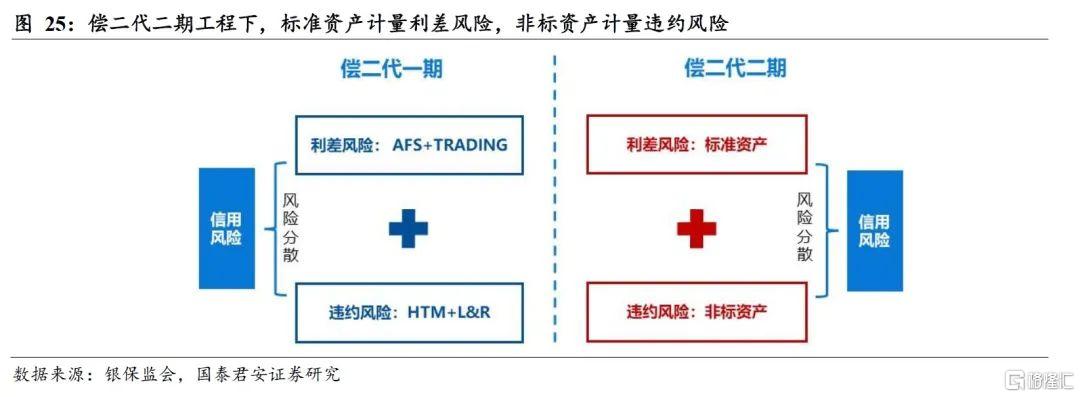

償二代一期工程的邏輯主要是財務導向,根據資產的會計計量方式劃分對應的信用風險。但考慮到會計計量的劃分方式本不影響資產的質量,在償二代二期工程下重點考慮資產本身風險,而不考慮具體的會計分類,風險計量體現資產實際的風險暴露情況,因而在償二代二期工程下,對資產的風險劃分爲標準資產計量利差風險、非標資產計量違約風險。

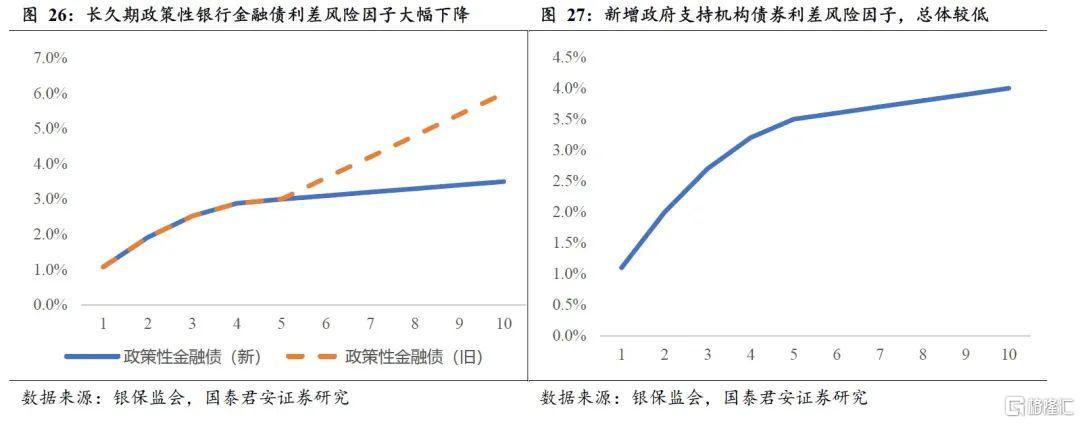

2.2.3.1. 標準資產計量利差風險,政策性債風險下降、信用債風險上升

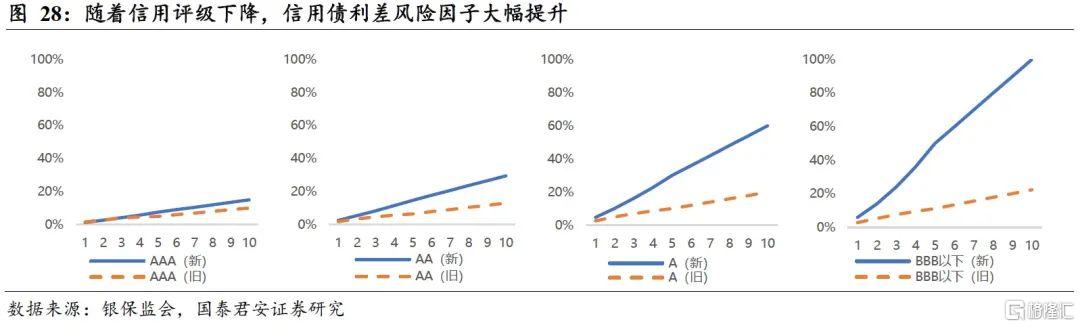

利差風險指由於利差的不利變動導致保險公司遭受非預期損失的風險。在償二代二期工程下,用於計量利差風險的資產包括政策性債券、信用債等標準化債權類資產。總體上,政策性銀行金融債和政府支持機構債券的利差風險降低(尤其對於支持碳減排項目綠色債券給予支持,設定調控性特徵係數k1=-0.1),而信用債的利差風險增加,預計將引導保險資金配置信用安全性更高的政策性債券,而配置低等級信用債將懲罰性增加最低資本要求。

2.2.3.2. 非標資產計量違約風險,非基礎資產全面穿透

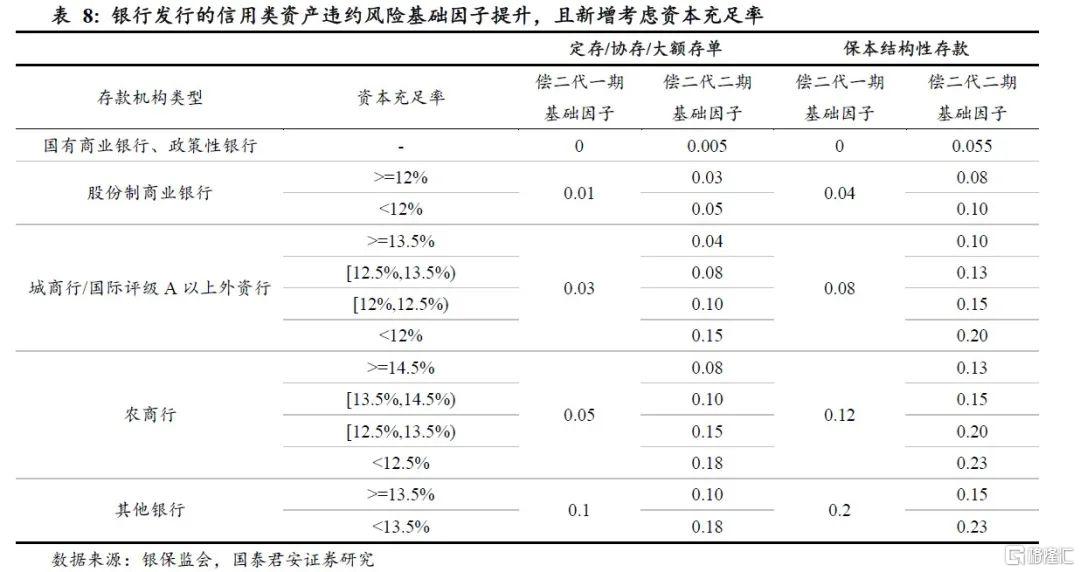

違約風險指由於交易對手不能履行或不能按時履行其合同義務,或者交易對手信用狀況的不利變動,導致保險公司遭受非預期損失的風險。在償二代二期工程下,用於計量交易對手違約風險的資產包括銀行發行的信用類資產、債權類非基礎資產等非標債權類資產。一方面,隨着近年來部分中小銀行的破產事件發生,償二代二期工程對銀行發行的信用類資產的違約風險基礎因子有所提升,且根據銀行資本充足率的情況差異化賦值。

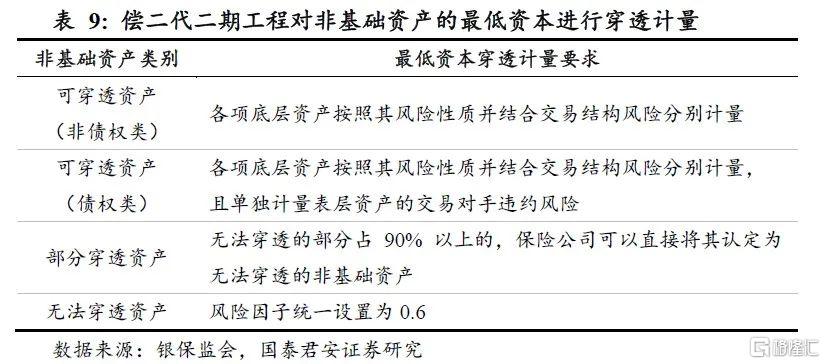

另一方面,償二代二期工程對非基礎資產的最低資本進行穿透計量,要求保險公司識別非基礎資產每層交易結構及底層資產風險,分別計量各底層資產與表層資產的最低資本,引導保險公司準確可靠地評估底層資產的風險敞口,提高風險管理水平與風險抵禦能力。主要三大穿透計量規則:

1)非基礎資產的各項底層資產按照其風險性質並結合交易結構風險分別計量最低資本,且當非基礎資產爲債權類資產的,應當單獨計量表層資產的交易對手違約風險,其底層資產的交易結構特徵係數則會相應扣除表層;

2)無法穿透的非基礎資產的風險因子統一設置爲0.6;

3)非基礎資產無法穿透的部分佔90%以上的,保險公司可以直接將其認定爲無法穿透的非基礎資產。

03

聚焦長期業務發展,優化大類資產配置

爲保持實際資本整體穩定,尤其是緩解核心資本的下滑,以及優化最低資本結構,重點提升保險風險佔比的目標,預計保險公司將從資負兩端入手,在負債端重點優化產品結構,加大長期業務拓展力度;資產端優化大類資產配置,降低會計分類對利潤的波動影響。

3.1. 影響一:負債端優化產品結構,加大長期業務拓展

償二代二期工程將推動負債端優化產品結構,核心提升長期業務的拓展力度。

從實際資本的角度來看,償二代二期工程通過保單未來盈餘的方式對實際資本進行資本分級,將剩餘期限較短的資產納入附屬資本,預計將推動行業加大長期業務的拓展力度,從而維持核心資本的長期充足。

從最低資本的角度來看,考慮到償二代二期工程將按產品類別衡量退保風險,預計保險公司將減少快返產品的銷售力度,重點推動長期類業務的發展。

3.2. 影響二:資產端優化配置,財報利潤更爲穩定

償二代二期工程對資產端的配置做出更爲明確的監管導向。一方面,考慮到投資性房地產需按成本計入認可資產,且長期股權投資需考慮減值,預計保險公司通過加大投資性房地產和長期股權投資的資產配置從而提升認可資產的方式不再適用,預計將適當控制這兩類資產的投資比重。

另一方面,償二代二期工程重點強調以風險爲導向計量信用風險的最低資本,預計保險公司爲控制信用風險將加大高信用等級的債券(如政策性債券、AAA級信用債等),同時控制同一交易對手、大類資產及房地產的風險敞口,避免集中度風險帶來的資本懲罰。

此外,考慮到償二代二期工程在市場風險上擴大資產計量範圍,由原先的僅評估以公允價值計量的資產改爲評估所有對利率敏感的資產,預計保險公司將降低對公允價值計量資產的配置需求,從而有效提升財報利潤的穩定性。

04

投資建議:預計大型險企平穩過渡,資負結構改善

償二代二期工程通過資本嚴監管引導保險業迴歸保障本源,防範行業風險,利好行業長期穩定發展,維持行業“增持”評級。

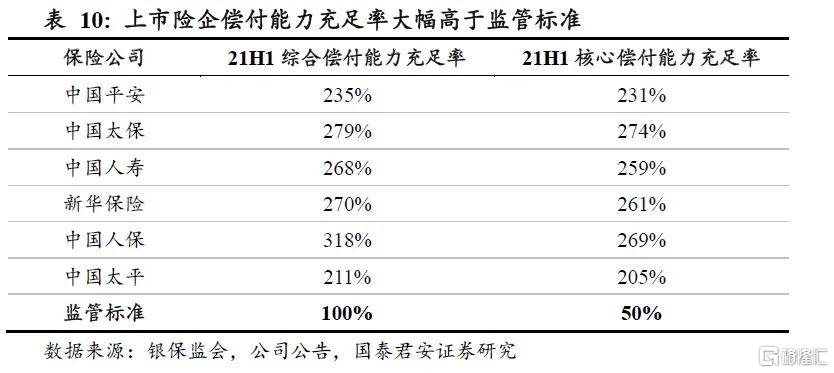

短期來看,在償二代二期工程下,分子端保險公司的未來盈餘不能全部計入實際資本,且未來盈餘計入和核心資本的比例上限爲35%;分母端保險風險的佔比有所提升,預計最低資本的要求隨之增加,相對應的保險公司的綜合償付能力充足率和核心償付能力充足率均將面臨下降,且核心償付能力充足率的下降幅度預計更大。其中,部分中小保險主體預計受制於資本監管更爲嚴格,在償二二期體系下面臨補充資本壓力;而主要上市險企得益於當前償付能力充足率大幅高於監管標準且業務結構更爲合理,預計能夠實現新老準則的平穩過渡,且不會影響現有的分紅邏輯。截至2021年上半年末,上市險企的綜合償付能力充足率分別爲:中國人保(318%)>中國太保(279%)>新華保險(270%)>中國人壽(268%)>中國平安(235%)>中國太平(211%);核心償付能力充足率分別爲:中國太保(274%)>中國人保(269%)>新華保險(261%)>中國人壽(259%)>中國平安(231%)>中國太平(205%)。

長期來看,預計保險公司資負兩端的結構將更爲合理。考慮到大型險企負債端產品策略以長期保障及長期儲蓄爲主,久期總體偏長;資產端大類資產配置以政策性債券和高等級信用債爲主,非標資產注重穿透管理,預計在償二代二期工程下更爲獲益。建議增持可持續基於營運利潤分紅具有較強分紅確定性的中國平安。

風險提示

1) 保障型產品需求端疲弱,導致主力長期業務銷售不及預期;

2) 長期股權投資大規模減值;

3) 信用風險事件導致信用資產評級大幅下降。

More Content