本文來自:新浪港股

港股恆指今年先揚後抑,年初一度衝破31000點,內地券商狂呼,“打到香江去,奪取港股定價權”,時隔10個月,恆指越跌越低,低見22665.25點,挫近9000點。恆生科技指數更是從年初11000多點跌至目前的5400多點,指數直接腰斬。展望2022年,各大投行如何看港股,港股能否走出熊市,迎來牛市?

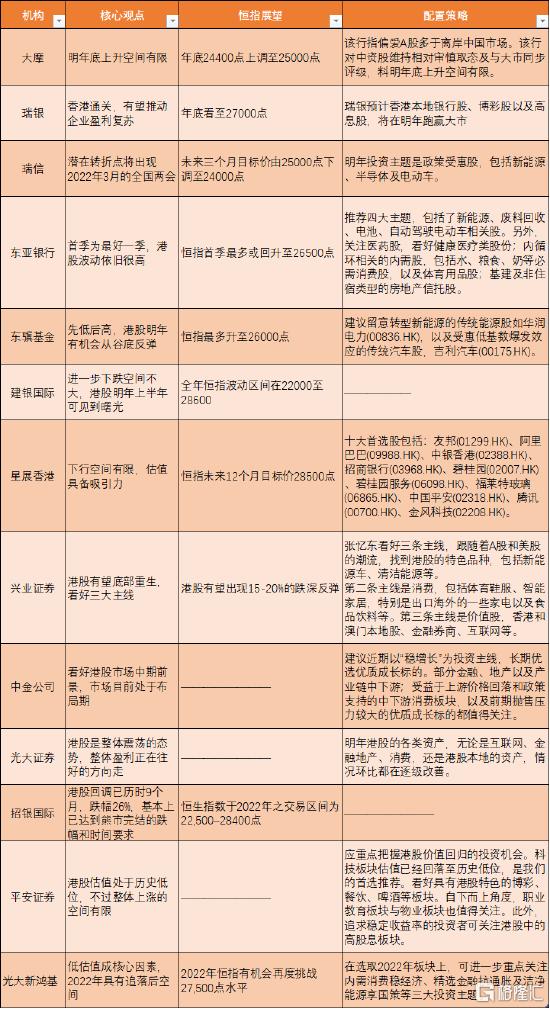

大摩:2022年恆指由24400點上調至25000點

摩根士丹利發表中國資本市場2022年展望報告表示,在經歷了與新興市場相比表現不佳的一年,以及重大的監管重置之後,該行仍然認爲MSCI中國指數於2022年仍存在風險,盈利面對逆風、流動性持續緊張、中美非貿易局勢緊張,以及近期內房市場波動,該行指偏愛A股多於離岸中國市場。

該行對中資股維持相對審慎取態及與大市同步評級,料明年底上升空間有限。該行對恆指基本情境下2022年年底目標預測,由24400點上調至25000點,相當預測市盈率11.1倍,料明年每股盈利按年升10%。

大摩表示,對國指基本情境下2022年年底目標預測,由8750點上調至9000點,相當預測市盈率9.1倍,料明年每股盈利按年升11%。對MSCI中國指數本情境下2022年年底目標預測,由90點上調至95點,相當預測市盈率12.5倍,料明年每股盈利按年升12%。

瑞銀:恆指2022年底見27000點,三大板塊跑贏大市

瑞銀髮表最新港股策略報告,預計MSCI香港指數及恆指在2022年底將達到12400點及27000點,目標點位較現時約有7%至13%上升空間。並認爲香港本地銀行股、博彩股以及高息股這三大板塊將在明年跑贏大市。

該行同時預測,在高基數效應及內地經濟放緩下,恆指成份股盈利增速在2022及2023年將分別放緩至11%及14%,MSCI香港指數的預測盈利增速在未來兩年分別降至13%及11%。

瑞銀指出,香港預計在12月靠後階段時間與內地通關,有望推動企業盈利復甦。在增長放緩、貨幣政策趨緊與實質息率趨升下,瑞銀預計香港本地銀行股、博彩股以及高息股,將在明年跑贏大市。

瑞信:恆指未來三個月調低至24000點,關注兩會

瑞信大中華區首席投資總監邵志銘表示,其已把恆指未來3個月目標價由25000點下調至24000點。他認爲,潛在轉折點將出現2022年3月的全國兩會。若政策上沒有給出更大經濟振興措施並對地產行業作出更大動作,投資者將繼續觀望態度,香港市場將難以反彈。

他表示,明年投資主題是政策受惠股,包括新能源、半導體及電動車。電動車方面,他較爲看好產業鏈中上遊公司,專注能見度較高及業務好的企業。新能源方面,太陽能板塊除了政策支持,供不應求將持續,加價後銷售仍然良好。

東亞銀行:最看好2022年一季度,最多或回升至26500點

東亞銀行首席投資策略師李振豪認爲,明年波動性與今年相比,依舊會很高,再加上負面消息普遍集中於明年下半年,料港股難以跑贏全球。由於今年跌得過多,在南下資金支持下,料首季會出現技術性反彈,最多或回升至26500點,並是全年表現最好的一季,之後可能會每況愈下。

不過,他認爲市場仍有投資機會,推薦四大主題,包括了新能源、廢料回收、電池、自動駕駛電動車相關股。另外,關注醫藥股,因奧密克戎繼續發酵,利好藥廠的盈利表現,看好健康醫療類股份;內循環相關的內需股,包括水、糧食、奶等必需消費股,以及體育用品股;基建及非住宿類型的房地產信託股。

東驥基金:港股有望谷底反彈,最多升至26000點

東驥基金管理董事總經理龐寶林表示,目前港股很便宜,但投資者普遍未敢貿然入市,因內地監管政策下,市場心態未穩,還在尋找底部,以及中美緊張局勢升溫,例如早前美國把商湯科技列入投資黑名單,並加強中概股審計監管。

但龐寶林認爲,當風險釋放後,港股明年有機會從谷底反彈,料全年先低後高,最多升至26000點。

他還指出,目前市場對各種消息杯弓蛇影,令波動性加大,但每次遇上監管方面的消息下跌時,反而是趁機吸納的時機,建議留意轉型新能源的傳統能源股如華潤電力(00836.HK),以及受惠低基數爆發效應的傳統汽車股,吉利汽車(00175.HK)。

建銀國際:明年上半年可見到曙光 恆指波動區間在22000至28600

建銀國際證券研究部董事總經理、研究副主管及首席策略師趙文利表示,港股經歷了痛苦的一年,惟相信可於明年上半年可見到曙光,明年上半年有望迎來估值修復窗口,而盈利可能在明年中見底,預計全年恆指波動區間在22000至28600,國指波動區間7600至10500,科指波動區間5800至7500。

趙文利指,目前港股在11.5倍市盈率的情況下,估值進一步下跌的空間不大。在立法會和特首換屆選舉結束後,香港政治環境有望改善,更好融入國家發展大局並開啓經濟發展新階段。而上半年將恢復有規模通關,迴歸25週年之際,惠港政策利好可期。

星展香港:恆指未來12個月目標價28500點,看好十大個股

星展香港發表2022年市場展望,給予恆指未來12個月目標價28500點,較現在有18.26%的上漲空間,並列出十大首選股。

星展認爲,恆指近來位置較過去5年平均預測PE低0.5個標準差,估值具備吸引力。在過去數月拋售中資股後,市場風險胃納改善,預期北水資金將流入。星展對港股持正面看法,給出未來12個月恆指目標28500點。

十大首選股包括:友邦(01299.HK)、阿裏巴巴(09988.HK)、中銀香港(02388.HK)、招商銀行(03968.HK)、碧桂園(02007.HK)、碧桂園服務(06098.HK)、福萊特玻璃(06865.HK)、中國平安(02318.HK)、騰訊(00700.HK)、金風科技(02208.HK)。

星展銀行香港及中國內地股票策略師林子津稱,港股負面消息基本出盡,下行空間有限,風險回報吸引投資者。隨着房地產政策鬆綁和流動性改善,新經濟行業監管措施放緩,市場信心將恢復。

興業證券張憶東:港股有望底部重生,出現15-20%的跌深反彈

興業證券研究院副所長、全球首席策略分析師張憶東在新浪財經海外投資峯會上表示,2022年的港股有望底部重生,出現15-20%的跌深反彈,類似於A股的均值迴歸行情,所謂的“苦菜花也有春天”。但從中長期來看,2021年之後的三到五年,可能會出現2011年-2015年的震盪、迷失,可以理解2021年類似於2011年,2020年類似於2012年。

對於港股2022年的投資機會,張憶東看好三條主線。

第一條主線:他認爲要圍繞着大趨勢“科創成長”,跟隨着A股和美股的潮流,找到港股的特色品種,包括新能源車、清潔能源、新能源運營商以及萬物智聯相關的消費電子和汽車電子。

第二條主線是消費,包括體育鞋服、智能家居,特別是出口海外的一些家電以及食品飲料、物管、商管、新興消費,以及職業教育。

第三條主線是價值股。張憶東表示, 政策在規範中發展,互聯網明年可能會迎來估值修復。香港和澳門本地股,受益於中國經濟下半年的弱復甦,也會帶來反彈。同時看好內盤股裏的不死鳥,以及金融、券商。

中金公司:看好港股市場中期前景,市場目前處於佈局期

中金公司連發多篇週報表達對港股的看好。12月11日,中金公司表示,展望未來,隨着中國政策向寬鬆方向傾斜,我們對港股市場轉向更加積極。我們認爲具有比較優勢的估值水平和寬鬆的流動性使得海外中資股市場處於佈局期。投資建議方面,我們建議近期以“穩增長”爲投資主線,長期優選優質成長標的。部分金融、地產以及產業鏈中下遊;受益於上遊價格回落和政策支持的中下遊消費板塊,以及前期拋售壓力較大的優質成長標的都值得關注。

12月18日,中金公司表示,往前看,考慮到節假日前後市場成交持續清淡,同時目前脆弱的情緒修復可能還需要一定時間,因此短期來看市場可能仍然缺乏明確的方向。但是,考慮到港股市場估值水平具有比較優勢而且如上所述國內政策立場出現轉向,我們仍然看好港股市場中期前景,認爲市場目前處於佈局期。

光大證券:港股明年整體震盪態勢,整體盈利都在往好的方向走

光大證券研究所副所長、研究負責人秦波在新浪財經海外投資峯會上表示,2022年預計港股是整體震盪的態勢,同時部分資產會是震盪偏樂觀的行情。秦波詳細分析了港股包含的各類資產,他認爲明年港股公司整體的盈利都在往好的方向走。

一是中央經濟會議再提以經濟建設爲中心。房地產股雖然在下跌,但跌得越狠,後面的政策推力就越大,他表示自己有信心看到地產的階段性企穩。地產一旦穩了,就業就穩,消費也會穩。再加上一些刺激消費的政策出來,相信地產消費產業鏈的問題不大,整體環比逐季改善的概率非常高。

二是互聯網板塊也在企穩。一方面騰訊、阿裏等出來做共同富裕基金,投向應用科技領域。另一方面更關鍵的是,8月末中央全面深化改革委員會議提出,防止資本的無限擴張初見成效,市場公平競爭持續穩步向好。這說明政策“嚴控”力度在下降,監管成果已經出現。中央定調之後,各個部委還會再具體操作層面出政策,但互聯網行業的整體政策底基本出來了。

展望明年的互聯網板塊,雖然政策底出來了,還會有情緒底、市場底、業績底,業績仍有一定的壓力。因爲首先明年上半年互聯網公司的擴張邊界受到影響,其次公司也會控制業績的釋放。所以上半年業績壓力仍然比較大,還處在底部區域,不過環比大概率會逐季改善。

明年港股的各類資產,無論是互聯網、金融地產、消費,還是港股本地的資產,情況環比都在逐級改善。唯一需要擔心的是美聯儲貨幣政策收緊的風險。明年港股整體面對的流動性是“外緊內鬆”,但因爲港股估值已經“跌到地板上”了,是歷史最低估值,碰到國內流動性變好,資金還是會去配置港股。

招銀國際:熊市達到跌幅和時間要求,恆指目標區間爲22,500–28400點

招銀國際表示,過去30年,恆生指數經歷8次熊市(未包括今年這次),除了去年疫情爆發觸發的熊市僅2個月便完結外,其餘熊市歷時約9–12個月,平均約11個月,跌幅27%-67%,平均44%。今次的跌市始於2021年2月高位31,183,於11月底低見23,175,回調已歷時9個月,跌幅26%,基本上已達到熊市完結的跌幅和時間要求。

招銀以市盈率推算恆生指數於2022年之交易區間爲22,500–28400點,高位較現水平之潛在升幅18%,其中11個百分點來自盈利增長,7個百分點半來自估值擴張。恆指目標區間是基於預測市盈率區間爲10.4倍–13.1倍,以及綜合市場預測恆指盈利於2022年同比增長11%。

平安證券:港股估值處於歷史低位,整體上漲的空間有限

平安證券表示,港股估值處於歷史低位,不過整體上漲的空間有限。2021年港股的PE估值在歷史均值水平以下。若剔除新經濟股的影響,指數估值無論以PE衡量還是PB衡量皆處於歷史低位。未來隨着政策逐漸明朗,港股風險偏好有望逐步修復。不過在22年盈利下行的背景下,港股整體上漲空間有限。同時從歷史來看,美聯儲縮減購債規模及停止擴表的時間段,港股面臨一定的波動風險。

展望2022年,我們認爲應重點把握港股價值迴歸的投資機會。前期受到反壟斷政策影響,科技板塊估值已經回落至歷史低位,未來具有更大的增長彈性與長期投資價值,是我們的首選推薦。消費行業有望迴歸景氣,尤其是受到疫情影響的線下消費板塊以及具有港股特色的博彩、餐飲、啤酒等板塊。自下而上角度,職業教育板塊與物業板塊也值得關注。此外,追求穩定收益率的投資者可關注港股中的高股息板塊。

光大新鴻基:低估值成核心因素恆指明年目標27500點

光大新鴻基表示,港股目前不少大型藍籌股仍處較低估值水平,在一定程度上限制未來大市大幅向下的空間。惟外圍市況相對處於處於較高位置,迭加利率向上環境,外圍市場有機會對港股增添波動性因素。根據光大新鴻基內部不同估值模型的綜合分析,該行預期2022年恆指有機會再度挑戰27,500點水平,國企指數的下半年目標爲10,000點,而上證指數全年的目標爲3,800點。

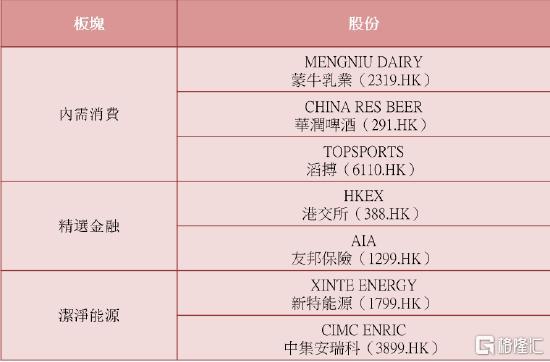

2021年下半年,光大新鴻基推薦四大投資主題及八大重點股份總體表現出色,在期內恆生指數錄得超過一成跌幅之下,八大重點股份平均回報基本持平,有效幫助投資者安然抵禦下半年以來大市的下跌。同時,基於上述市況預期,在選取2022年板塊上,可進一步重點關注內需消費穩經濟、精選金融抗通脹及潔淨能源享國策等三大投資主題。

More Content