本文來自格隆匯專欄:鍾正生

01

中美貨幣政策鬆緊差不會帶來負外溢效應

我們對明年的中國經濟的展望的話是《差序格局下的高質量發展》,爲什麼是差序?其實在展望明年的中國經濟的時候,其實我們有一個非常重要的對標就是美國。畢竟是世界第二大經濟體和世界第一大經濟體,那麼在這兩個經濟體的相互比較中,會發現有一些有意思的變化。那麼在此變化之下,我們在展望中國經濟,還有宏觀政策以及資本市場的一些發展,這是我們今天的一個主要的觀點。

那麼第一個就是差序格局繼是挑戰也是機遇。爲什麼說這個差序格局我們其實覺得在中美尤其是中國跟海外之間的話,可能會出現一個疫情防控上的“開放差”,經濟增長上的一個反向“增速差”,以及貨幣政策上的“鬆緊差”。那麼正是這樣一種差異,是構成了明年我們分析中國經濟和市場是一個大的背景,所以它是一個差序格局。

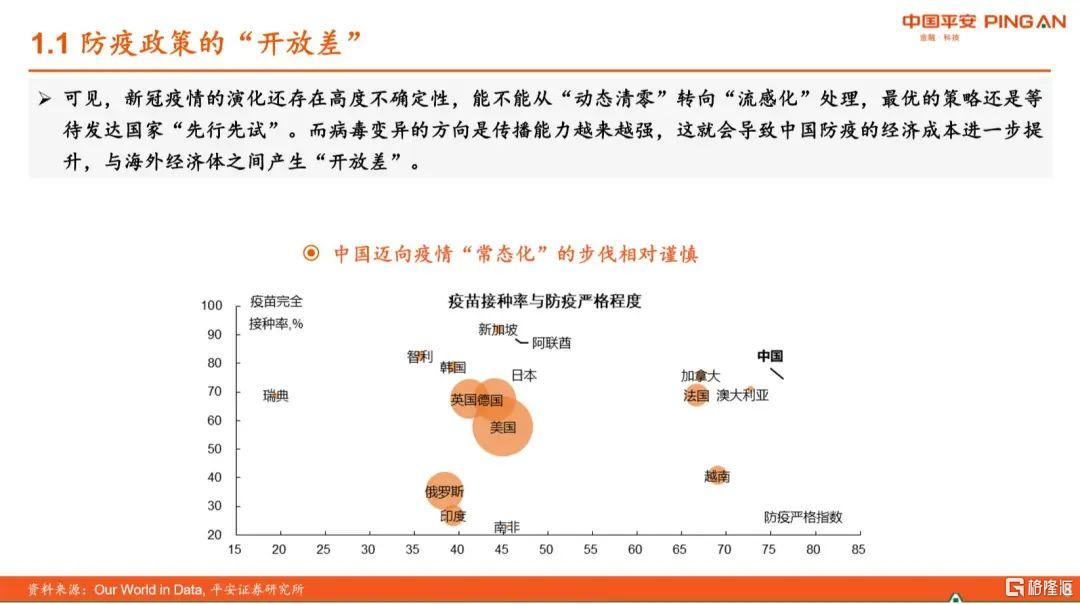

首先看防疫政策的一個“開放差”,那麼其實現在我們也知道新冠病毒出現了一個新的變異奧密克戎病毒。從目前的話,我看最近的一個週日經濟學人的報道,那麼從目前已經公佈了三份的研究報告來看,一份來自南非,一份來自英國,一份來自蘇格蘭。從已有的這三份報告來看的話,新的奧密克隆病毒它的傳播性是明顯強於德爾塔的,但是它的重症率和死亡率有一個明顯的下降。另外一個目前的話疫苗的加強針也就疫苗的第三針,對抑制奧密克戎傳播有很好的一個效果。

圖片來源:平安證券研究所

爲什麼說防疫政策上有個開放差,我這裏面我就挑一些最重點的來講,我們可以看一下防疫的嚴格指數和疫苗的接種率的情況,其實中國的一個疫苗接種率其實非常高,防疫的嚴格指數也是非常高。在這次奧密克戎病毒變異之前的話,其實很多發達經濟體已經開始在開放邊界了,但中國其實還是一個比較嚴格的動態清零的策略。

那麼未來的話能不能從動態清零轉向一個流感化的處理?目前的話我們當然還是一個最優的策略,還是等待發達國家先行先試,要看一下奧密克戎病毒的進一步的變異的情況,也要看一看各個國家的一個疫苗,包括加強針的接種情況,甚至包括一個新冠口服藥物的上市及其它效果的情況,甚至我們後面分析了像美聯儲的貨幣政策的進一步的變化,它也取決於新冠病毒的潛在衝擊的進一步一個體現出來。

但不管怎麼樣,從目前的態勢來看,那麼中國和外國它是執行一個不同的疫情防控策略的。我們覺得至少有一點基本判斷,如果是奧密克戎的傳染性這麼高,那麼其實中國防疫的經濟成本可能會進一步的提升,所以說這是我覺得第一個方面的差異。

圖片來源:平安證券研究所

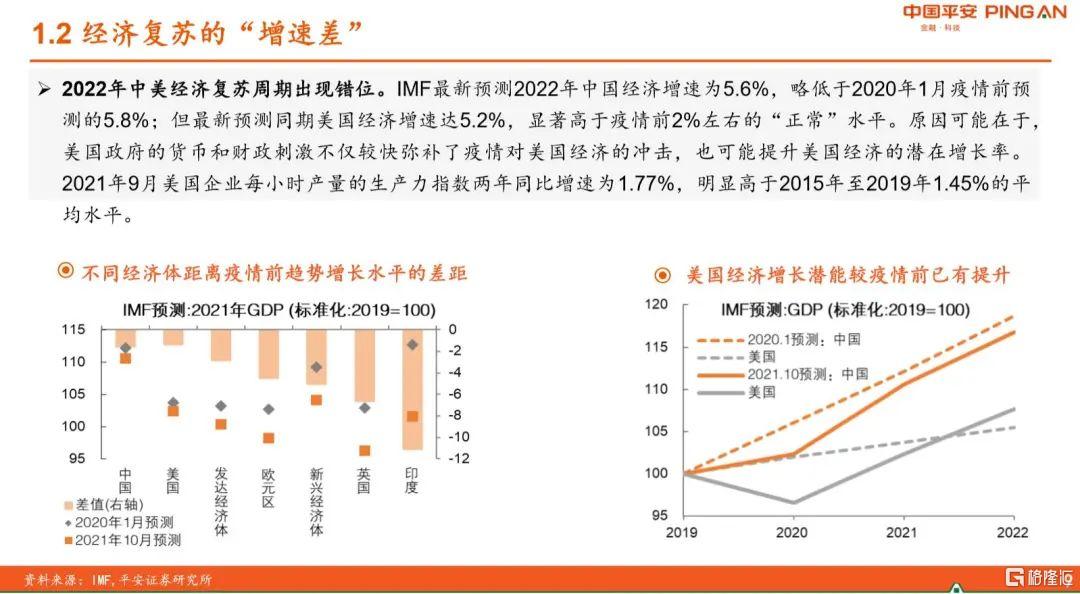

第二個方面的差異就是經濟復甦上的一個增速差。我們看一看IMF最新的一個預測,明年的中國經濟的增速是5.6%,其實比去年2020年1月份疫情前預測的5.8%要略低一點。但最新的預測同期美國的經濟增速是5.2%,顯著高於疫情前2%左右的正常的水平。就是中國經濟增速比美國的經濟增速還是高了0.4個百分點。但是我們這裏面有一個,就是說其實美國現在的經濟增速已經超出了疫情之前它的一個趨勢增長的水平,而中國現在的增速顯然是不夠疫情之間趨勢增長的一個水平。

所以我們這裏面有個初步的判斷,就是美國經濟增長的潛能反而較新冠以前之前有所提升。所以在這樣一種情況之下,就有很有意思一個現象,美國在這次的疫後的復甦當中出現了一個非常重要的變化,美國政府包括很多經濟學家都始料未及的,美國的生產率的增長非常的迅速。美國生產力增長非常迅速跟次貸危機之後美國的生產率花了很長時間,都是非常低迷不振的話形成了一個鮮明的對照。

也有人說可能與美國的防疫政策有關係,因爲美國更多的是救助居民,而不是救助企業。所以企業的一個新陳代謝比較快,市場出現的速度比較快,所以整個的生產率的增長性其實是非常顯著的。它一個非常重要的體現,其實就是大家肯定耳熟能詳的說美國經濟的數字化的程度它至少提前了3-5年,所以美國生產力增速非常的一個強勁。其實也讓美聯儲對美國經濟的信心更爲增加,也爲美國貨幣政策的正常化創造了更多的空間。

第三個就是貨幣政策的“鬆緊差”。以美聯儲爲代表的發達經濟體央行很顯然是處於都試圖要貨幣政策正常化。大家現在都知道中國的貨幣政策肯定是一個趨鬆的,美國的貨幣政策可能是一個趨緊的,這個時候就會認爲一個問題,我們也看了一下歷史上,當中國的貨幣政策趨鬆,美國的貨幣政策趨緊的時候,我們會看到一個什麼困擾?中美利差收窄,人民幣匯率走跌,然後A股市場受到衝擊,基本上是無一例外的話。

說爲什麼大家說擔心美聯儲或者美帝薅社會主義的羊毛和新興市場的羊毛,其實就這樣一個意思。因爲它貨幣政策緊縮的話,全球資本回流的話,對經濟市場都會帶來一個負的外溢效應。但我們覺得這次爲什麼中國的貨幣政策能夠以我爲主呢?就說你緊你的,我鬆我的,一個是中美利差比較充裕,因爲截至年底的話,中美的利差仍然保持在130個BP左右。

第二塊人民幣匯率更有彈性,就是說從去年10月份開始,人民幣匯率一直強勢升值,即便在美元階段性走強的情況下也是強勢升值。所以如果未來美元階段性的繼續走強,那人民幣匯率順勢的貶值,這塊空間也更大,簡單的說你之前升的更多,後續的調整的空間就更大。

那麼第三個就是一箇中美股市的聯動效應其實也在減弱。我們這裏面當然可以開個玩笑說,我們經常說先乾爲敬其實也有先調爲敬,因爲在今年中國其實是率先實現了貨幣政策的正常化,A股市場的調整已經先行一步了,就先調爲進。

所以到明年的話,美股價格的一個重估,大家都會比較擔心美股會不會重大的調整,會不會直接傳染到A股,我們覺得這種聯動的效應其實也是在減弱的。就簡言之,中國的貨幣政策能夠更加以我爲主的去做調整,然後中國的一個資本市場,這也有更加的更多的有韌性、抵禦力。

02

明年降準、降息的空間已經打開

大家也會看到好多年沒提以經濟建設爲中心,很顯然要穩增長放在更加重要的位置,我們也認爲降準、降息的空間已經都打開了。其實最近的央行的四季度的貨幣政策例會上也提到要進一步發揮貨幣政策的總量和結構兩方面的一個效應,我覺得是比較隱含的就是降準降息。

我們爲什麼說貨幣政策空間已經打開了,第一個就剛剛說的今年掣肘貨幣政策的通脹問題開始減弱。根據我們預測PPI同比從今年11月步入回落,到明年的四季度會將滑入負值;CPI是溫和上行,三季度有可能上漲3%,但是個別月份的水平不足以對貨幣政策形成一個緊約束。

第二個就實體經濟融資有效需求的不足的問題是進一步的展現的。整體上從前11個月金融數據來看的話,就非金融企業部門的一箇中長期的貸款的需求還是不足。最近大家還說票據利率接近爲0,說明這銀行實在是沒有太多地方可放了,所以只好票據衝量,票據利率達到一低再低,就整體上都顯示出實體經濟中有效需求不足的問題。

有效需求不足的問題就是還有一個很重要的變量,就是大家看M1的增速,大家也經常把它當做是一個實體經濟活躍度的一個指標,說明實體經濟還是比較偏冷的,從現在M1增速的一個低迷不振的也能看得出來。

那麼第三個人民幣匯率強勢的情況下,海外的貨幣政策的外溢性不構成一個緊約束。因爲前面其實已經提到了,就是說既然前面升那麼多了,後面適當的去調一調,其實也沒有太大關係,就這麼簡單的一個邏輯。

我們再看一下這裏面有幾個事情我覺得是比較重要的,一個就是說降低實體經濟的還本付息的負擔,其實它是一個防範化解金融風險的角度,除了比如說房地產這一塊之外,可以從整個宏觀經濟的角度來看。我們覺得2022年,我們的宏觀槓桿率有可能繼續的攀升,因爲很簡單一個邏輯,明年實際GDP的增速從今年差不多是8左右,明年肯定是在5-5.5區間,而我們的社融的增速平穩甚至略有回升,所以宏觀槓桿率是有再度攀升的有壓力的。那麼穩增長與穩槓桿之間的權衡將更具挑戰性。我們理解中央經濟工作會議沒說穩定宏觀槓桿率,並不是意味着允許宏觀槓桿率過快的攀升,所以我覺得是一個比較重要的一個問題。

另外一個大家也可以看得出來,我們也算了一下,新冠疫情以來央行降息35個BP帶來的融資成本下降的紅利,在2021年已經被逐步的消化了。我們算了一下就是付息佔了新增社融的佔比,那麼看這樣一個佔比的話,其實到今年的年底差不多已經回到了新冠疫情之前的一個水平。所以我們說前期降息的紅利已經消化,也許需要進一步的一個降息,不管是結構的降息,還是一個全面的降息,所以這是我覺得第二個方面。

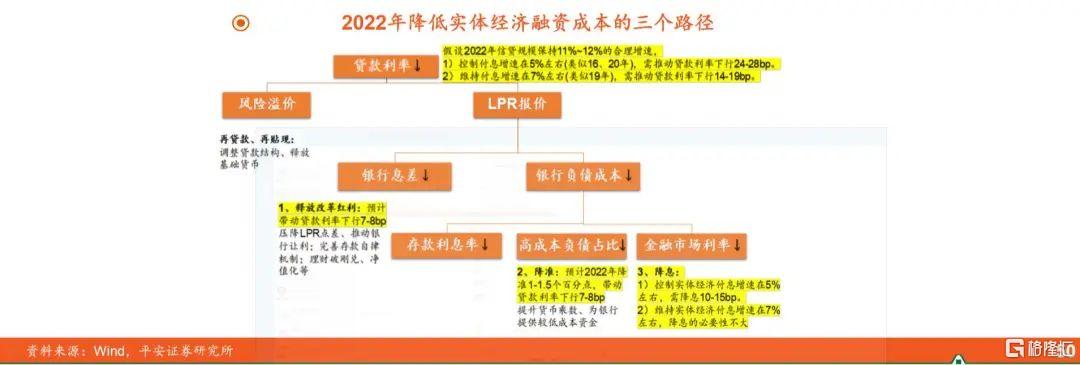

那麼我們再算了一下有很有意思,我們怎麼算?當然可以算一下未來降準降息的空間有多大,這個是比較粗略的一個估算。我們就看怎麼樣去進一步的降低一個貸款的利率。我們前面也算到了,就是說每年的還本付息佔上你的一個新增社融的佔比要維持這個比例不變。那麼還有一個當然我們控制一個付息的增速,那麼付息的增速如果像2016年和2020年付息的增速控制在5%左右,這是比較大的貨幣政策的支持的力度。還有一種情況是19年付息的增速,整個一個實體經濟付息的增速是7%左右,這個時候其實貨幣中的支持的程度肯定是略微的減少一點。

我們通過這兩種情形下,來做一個測算,怎麼樣去進一步的降低實體經濟融資成本。我們簡單的講一下貸款利率,就是風險溢價加上LPR報價。LPR報價,還又取決於銀行息差和銀行的一個負債的成本,銀行的負債成本它有一種高成本的負債,比如說存款,也可以相對低成本的負債,比如說是央行從公開市場上一個基礎貨幣的投放,所以這塊其實能這樣一拆的話,基本上有三種方式可以去進一步的降低實體經濟的融資成本。

圖片來源:平安證券研究所

第一種方式來進一步的釋放利率市場化改革的紅利,我們這個預計的話預計可以帶動貸款利率下行的7-8個BP。

我們再算一下降準,很簡單就是大家也知道相當於央行給銀行釋放出來更多的一個長期限的無成本的資金,在這種情況之下,我們預計的話,如果是明年降準1-1.5個百分點的話,可以帶動貸款利率下行7-8個BP。好這兩步工作做完了,如果明年的一個付息的增速維持在7%左右,我覺得這個任務就完成了。

所以大家現在很多的討論,央行要不要進一步的降息,但我們覺得可能像19年可能還不夠,因爲像16年、20年貨幣政策的一個支持的力度,所以我們是建議降息。降息的話這裏降息當然是降政策利率,就金融市場上的利率。我們覺得如果控制實體經濟付息增速在5%左右的話,需要在降息10-15個BP,如果維持實體經濟付息增速的7%左右的降息的必要性是就不大。

03

明年股市結構行情下的四條主線

明年跟市場的看法分歧也沒那麼大,股市的趨勢性的行情是較難出現的,但是中國經濟的轉型的升級還是爲股票市場提供了豐富的結構性的機會。那麼我們總結了四條主線。

第一個是貨幣寬鬆助推,看增速持續高位的成長的賽道。我們仍然是認爲基於貨幣政策趨鬆的判斷,創業板指仍可實現相對滬深300指數的一個超額的收益。當然就是說可能在賽道的選擇上沒問題,但賽道可能需要進一步的去細分。比如今年比較熱門的賽道已經估值很高了,明年大家再繼續投資這些賽道的時候會覺得會比較的猶豫一點,其實近期新能源的一個賽道的一些調整,可能也是基於這樣的一個考慮。

第二條主線就是製造成本改善,專精特新的高新技術製造業。那麼我們剛說預計明年PPI、CPI剪刀差是快速收斂,那麼在歷史上,當這種剪刀差收斂的時候,中遊製造業上市公司的銷售毛利率往往都是趨於改善的。再加上一個明年重點領域,產業政策的支持可以期待,所以高技術製造業領域、專精特新的微觀企業,也符合中國經濟轉型升級與高增長髮展的需要。我開個玩笑說,就可能從隱形冠軍蛻變爲股市的一批良馬,成爲一個沃土,所以這是第二條主線。

圖片來源:平安證券研究所

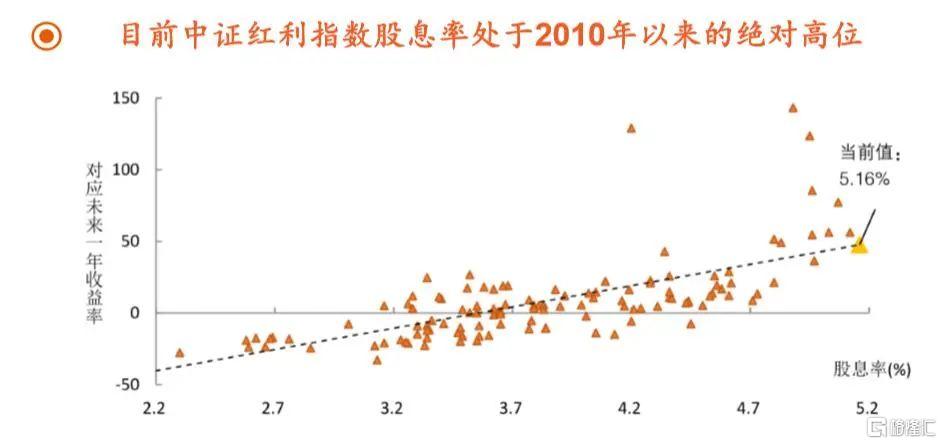

第三條主線從絕對收益的角度來看,低估值高股息的紅利因子。那麼這一塊目前中證紅利指數的股息率處於2010年以來絕對的一個高位。所以這塊我們要從一個技術的角度來看,可以去關注。

圖片來源:平安證券研究所

第四條主線新一輪的豬週期,生豬養殖行業的Beta行情,明年這塊也沒有多少的分歧。明年的七八月份是豬價上行的一個拐點,豬價上行可能會顯著拉動生豬養殖相關股票的盈利預期,所以有可能成爲明年A股市場的一個熱門主線之一。

More Content