本文來自格隆匯專欄:中金研究,作者:陳顯帆 張梓丁 等

分析儀器是支撐一國之科學進步、技術創新和質量優化的基礎性行業,應用場景廣,市場空間大,然而我國以質譜儀、色譜儀為代表的尖端儀器產業受海外品牌長期主導。站在當下,我們認為部分領先國產企業經歷長期攻堅,有望率先“破局”。

摘要

行業空間廣闊,質譜儀與色譜儀為“皇冠上的明珠”。分析儀器用於測定物質組成、結構等特性,被廣泛用於學術、製藥、食品、環境等領域。其中,質譜儀和色譜儀分別用於物質的精確測定和分離,為量大面廣、技術難度高的尖端通用儀器。從市場空間看,根據SDI數據,我們估計我國分析儀器2020年行業規模約656億元,其中質譜儀、色譜儀約為142、107億元,過去五年年均複合增長率約為19.4%、8.2%。

國內市場受進口品牌鉗制,國產儀器在品牌力、產品力上仍需直面差距。我國分析儀器行業長期受海外品牌主導,我們測算2020年質譜儀、色譜儀國產化率約26%、33%,我們認為若考慮海外公司在國內組裝儀器則國產化率更低。特別的,我們估計50萬元以上大型科研儀器中,質譜儀、色譜儀明確為國產品牌的儀器數量佔比不足3%,主要市場被安捷倫、賽默飛世爾、島津、沃特世、SCIEX等海外品牌佔據。究其根本,我們認為國產儀器在長期投入、產品性能與品牌認可度上仍需持續攻堅。

短期來看,政策引導+創新突破,領先企業有望開啟替代進程。站在當前,十四五規劃提出“加強高端科研儀器設備研發製造”,部分省市亦已推出國產採購優先政策,我們認為一定程度上有助於進行國產替代。更為重要的是,隨着技術平台與核心部件突破、產品競爭力加強、應用場景向生命科學、半導體等更為廣闊的空間拓展,我們看好領先企業率先開啟國產替代進程,享受自主創新的時代紅利。

長期來看,海外湧現龍頭,成長經驗值得借鑑。海外龍頭通過長期的“併購+創新+多元化”戰略,在儀器領域形成全面產品矩陣和強大競爭力的同時,向廣闊的試劑/耗材/服務等售後市場延申,進而打造全球性的“科學服務一體化”。我們認為,龍頭的發展經驗值得我國分析儀器企業長期借鑑。

風險

技術研發及產業化失敗風險;高端零部件採購風險;市場競爭加劇。

分析儀器:科技創新之基,應用場景廣闊

行業概述:分析儀器品類繁多、應用廣泛

分析儀器是用於測定物質組成、結構等特性的儀器,屬於廣義的科學服務行業範疇。分析儀器產業鏈位於行業中游,上游主要為各類儀器部件,包括光學部件、真空部件、電子部件、機械部件等,下游則應用於高校、政府、第三方檢測公司以及各類工業生產企業的科研、檢測與教學活動中。從中游來看,分析儀器可與試劑耗材、各類實驗室服務相互配套,進而為下游提供完整的科學服務綜合解決方案。

在一國發展中,分析儀器行業具有基礎性和戰略性。我們認為,科學分析儀器是支撐科學進步、科技創新質量優化的基礎性行業,也是對一國工業水平、創新實力甚至國家安全有着重大影響的戰略性行業。

圖表1:分析儀器產業鏈示意圖

資料來源:各公司公吿,各公司官網,中金公司研究部

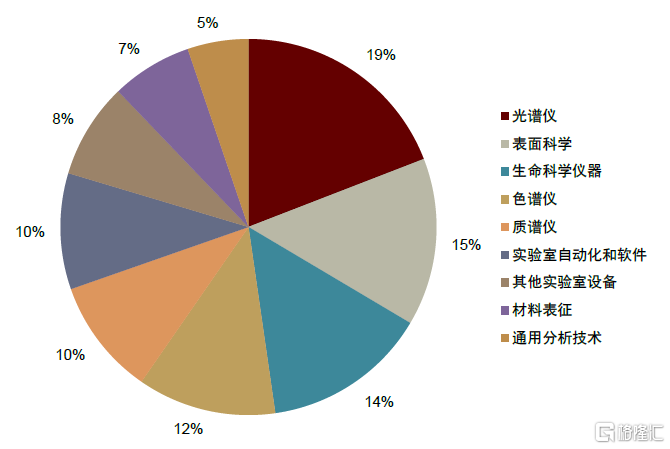

分析儀器涵蓋十餘個細分品類,呈現多品種、小批量特點。根據國家科技基礎條件平台大型科學儀器設備分類,分析儀器可分為電子光學儀器、質譜儀器、X射線儀器、光譜儀器、色譜儀器等12個類別。而全球權威的實驗分析儀器諮詢公司SDI(Strategic Directions International)將行業分為10個細分領域,其中光譜儀、表面科學、生命科學儀器、色譜儀、質譜儀佔比較高,2017年全球規模佔比分別為19%、15%、14%、12%、10%,總體而言,儀器行業呈現多品種、小批量的行業特點。

圖表2:分析儀器細分類別及舉例

資料來源:《國家科技基礎條件平台大型科學儀器設備分類編碼》,中金公司研究部

圖表3:全球分析儀器市場規模佔比(2017)

資料來源:SDI,中金公司研究部

圖表4:部分類別分析儀器示意圖

資料來源:各公司官網,中金公司研究部

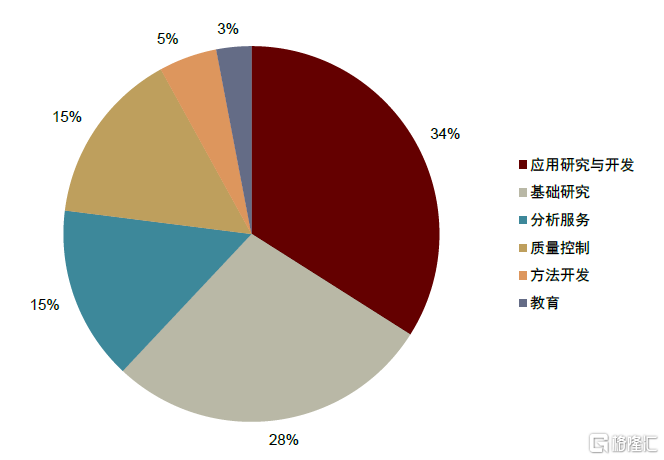

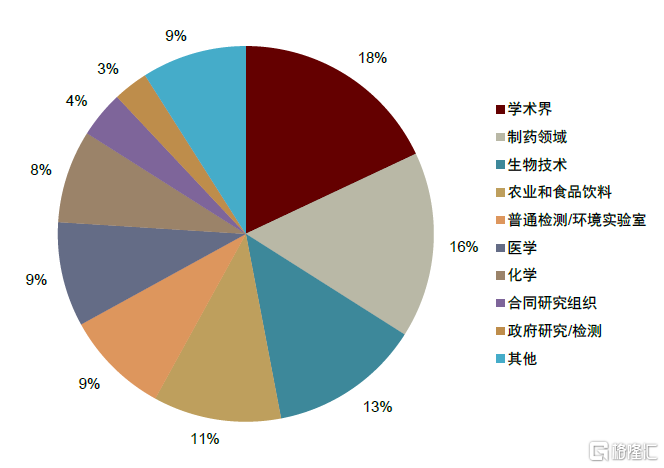

依託於研發、分析、質控等場景,分析儀器在學術/製藥/食品/環境等領域得到廣泛應用。根據SDI在2017年對於中國分析儀器市場的調查研究,從使用場景看,研發活動(包括應用研究與基礎研究)佔分析儀器應用的62%,分析服務、質量控制則各佔15%;從下游行業看,分析儀器被廣泛應用於學術、製藥、生物、食品、環境、醫學、化學等領域,佔比分別為18%、16%、13%、11%、9%、9%、8%。

圖表5:中國分析儀器分場景規模佔比(2017)

資料來源:SDI,中金公司研究部

圖表6:中國分析儀器分行業規模佔比(2017)

資料來源:SDI,中金公司研究部

市場空間:國內超過650億元,質譜儀、色譜儀均為百億級別市場

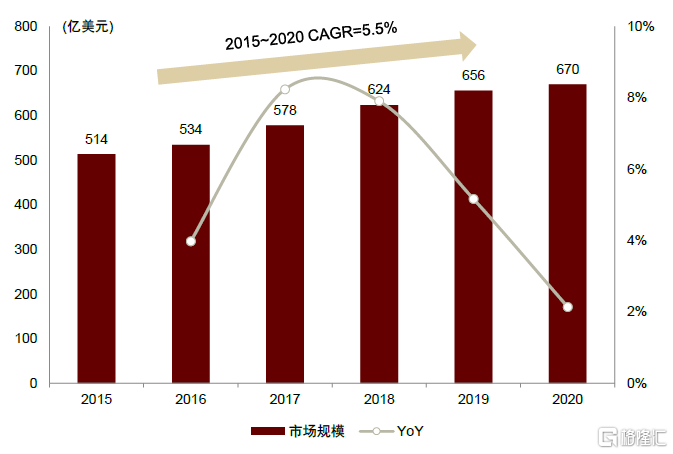

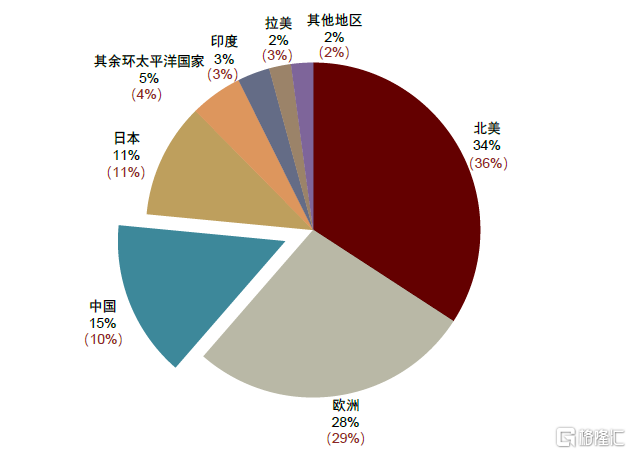

2020年全球分析儀器市場規模約670億美元,中國約佔15%。根據前瞻產業研究院援引的SDI數據,2015年全球實驗分析儀器市場規模為514億美元,2020年約為670億美元,2015-2020年CAGR達5.5%。其中,中國市場成長快速,市場規模全球佔比從2015年的10%增加至2019年的15%,我們保守假設2020年佔比仍為15%,則估計2020年中國分析儀器市場規模約為656億元,2015-2020年CAGR達到14.4%,增速遠快於全球其他市場。

圖表7:全球分析儀器市場規模(2015-2020)

資料來源:SDI,前瞻產業研究院,中金公司研究部

圖表8:全球分析儀器市場規模佔比(2019年)

資料來源:SDI,前瞻產業研究院,中金公司研究部 注:括號內為2015年佔比

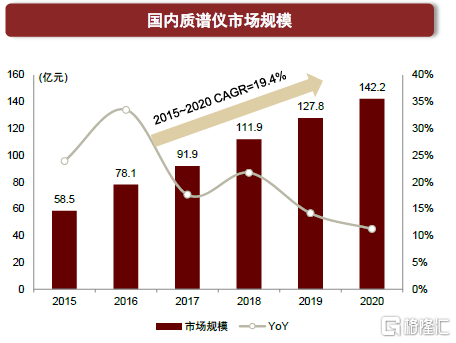

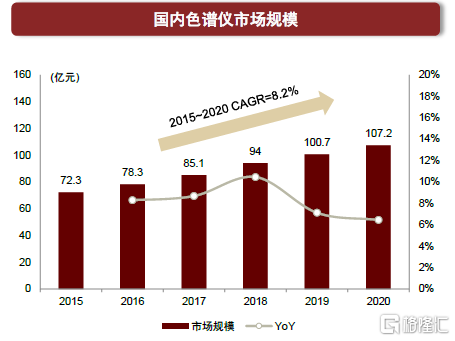

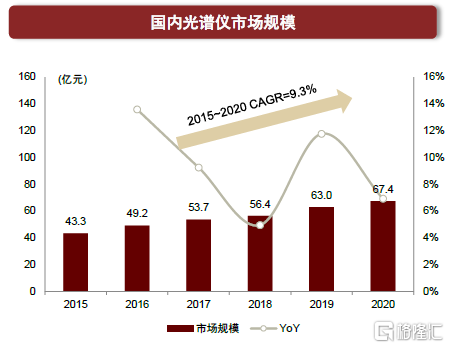

分類別看,國內質譜儀、色譜儀、光譜儀2020年市場規模分別為142、107、67億元。在各類分析儀器中,質譜儀、色譜儀、光譜儀量大面廣,被廣泛地用於各行各業的物質檢測及化學成分分析。根據智研諮詢、華經產業研究院數據,2020年國內質譜儀市場規模約為142.2億元,2015~2020年CAGR為19.4%;2020年國內色譜儀市場規模約為107.2億元,2015~2020年CAGR為8.2%;2020年國內光譜儀市場規模約為67.4億元,2015~2020年CAGR為9.3%。

圖表9:國內質譜儀、色譜儀、光譜儀市場規模(2015-2020)

資料來源:智研諮詢,華經產業研究院,中金公司研究部

分類詳解:以光譜儀、色譜儀、質譜儀為例

光譜儀:基礎分析儀器,簡單快速無損

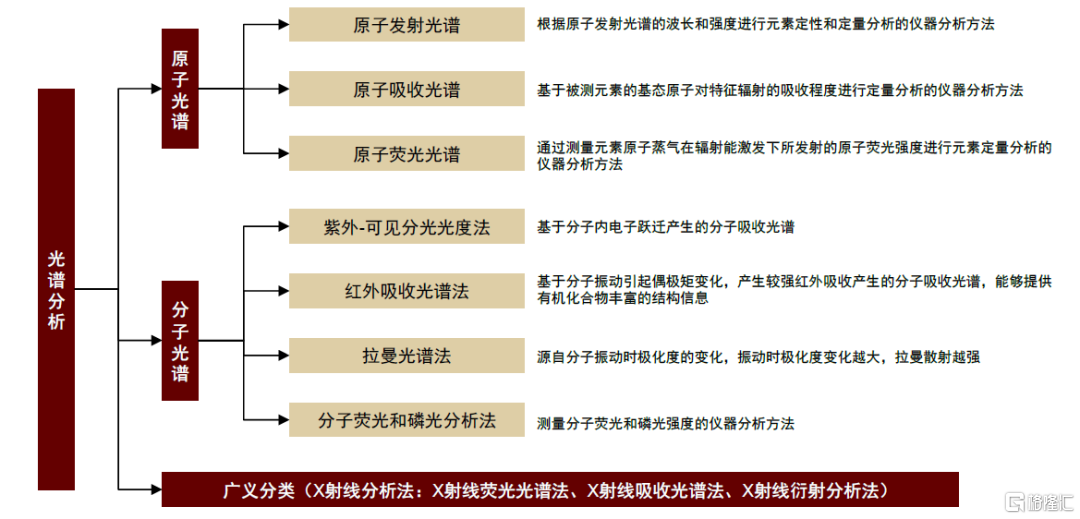

光譜儀是進行物質結構與成分分析的基礎儀器。光譜儀又稱分光計,其原理為,通過物質與光的相互作用,並對形成的光譜線進行分析,由於不同物質具有不同的光譜特徵,進而光譜儀可探測出物質結構和物質成分。光譜儀被廣泛應用於冶金、地質、石油化工、環境保護、生命科學等行業。其細分品類包括原子光譜、分子光譜、X射線光譜等。與質譜儀相比,光譜儀相對操作與流程簡單,測試速度快,並且大多數無需破壞樣品,價格也較為低廉,但整體上在檢測的精度、可靠性、檢測範圍上與質譜儀存在明顯差距。

圖表10:光譜分析法的分類及釋義

資料來源:《分析儀器與儀器分析概論》(鄧勃,2005),中金公司研究部

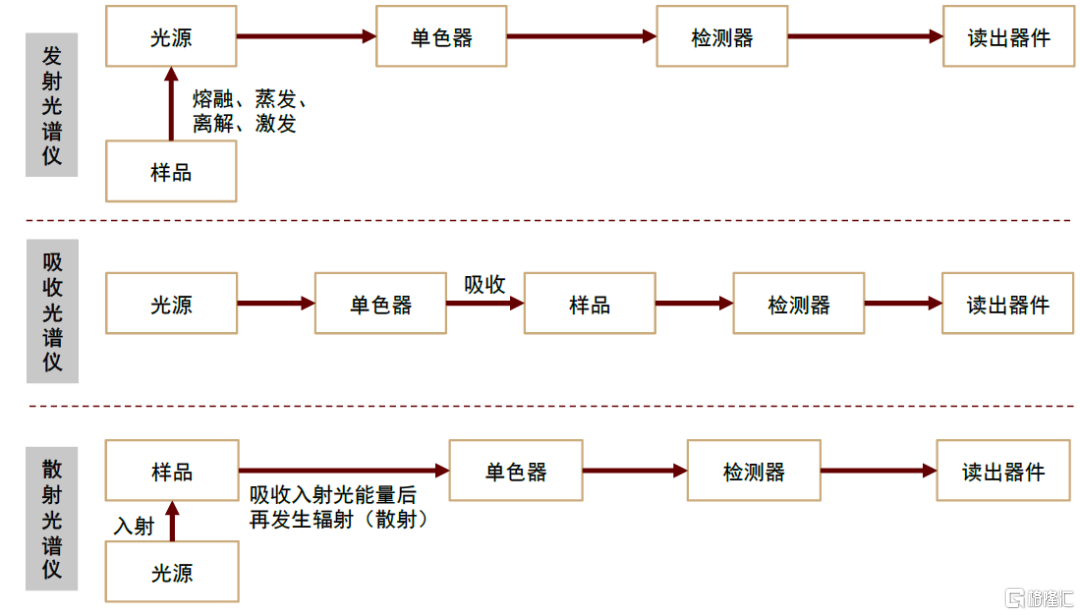

圖表11:不同原理的光譜儀結構示意圖

資料來源:《儀器分析教程》(陳集、朱鵬飛,2010),中金公司研究部

色譜儀:用於複雜混合物的分離與測定

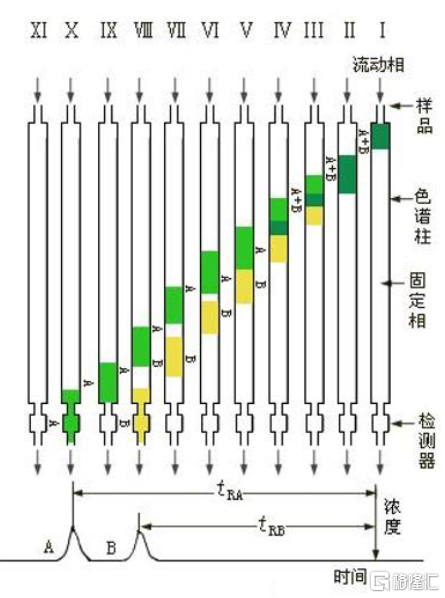

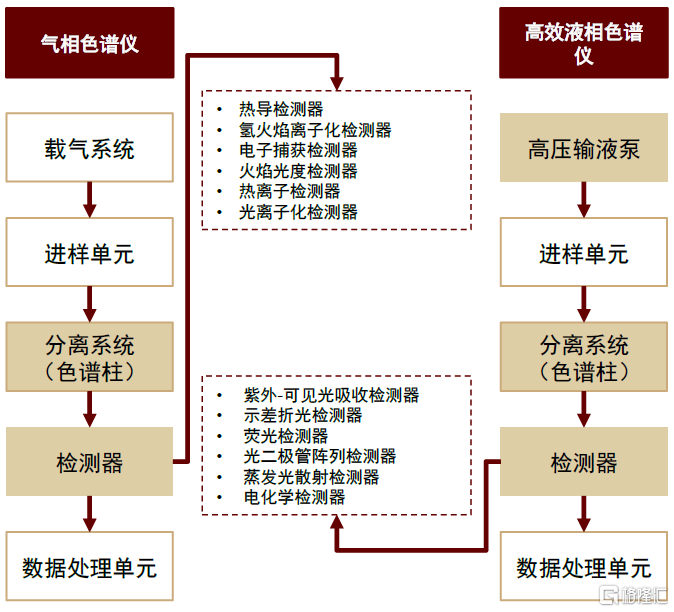

色譜儀主要用於混合物的高效分離與分析。色譜儀利用物質在兩相(即固定相和流動相)中溶解、解吸、吸附等作用力的差異,當兩相相對運動時,混合物各組分反覆多次受到各作用力的作用而互相分離,從而達到分離分析及測定一些物理化學常數的目的。兩相是實現色譜分離的關鍵,簡而言之,固定相主要用於留住組分,流動相主要用於將組分帶入檢測器。常見的色譜儀器包括氣相色譜儀(GC)和液相色譜儀(LC),此外還有離子色譜儀、薄層掃描色譜儀、電泳儀等類別。色譜儀可與質譜儀、原子發射光譜、核磁共振譜等儀器聯用,其中色譜儀起到對樣品進行預分離的作用。

按照流動相為氣體或液體,可區分出氣相色譜儀和液相色譜儀。從結構上看,色譜儀的核心部件主要包括載氣系統(或輸液系統)、色譜柱以及檢測器。從應用上看,氣相色譜儀與液相色譜儀都具有效能高、靈敏度高、通量大等特點,可廣泛用於石油化工、環境檢測、食品工業、藥物製造等各個領域,但相比之下,氣相色譜法由於流動相和樣品必須處理成氣體,較難對高沸點、非揮發性、熱不穩定物質,以及離子型化合物、高聚物進行分離或分析。國內氣相色譜儀發展較早,相對成熟,佈局的企業包括福立儀器、普析通用、磐諾儀器、譜育科技等;液相色譜儀則仍處於發展早期,皖儀科技、大連依利特、上海伍豐、海光儀器等企業有所佈局。

圖表12:色譜分離過程示意圖

資料來源:儀器信息網,中金公司研究部 注:從右往左看

圖表13:色譜儀結構示意圖

資料來源:《分析儀器與儀器分析概論》(鄧勃,2005),中金公司研究部 注:黃色部分代表儀器中的核心部件

質譜儀:用於精確測定物質的尖端科學儀器

質譜儀可理解為“靈敏度極高的天平”。質譜儀是對物質進行定性和定量分析的高端分析儀器。其原理為將分析物電離成帶電離子,再利用不同質量離子在電場或磁場中的運動行為不同,按質量和電荷的比值(質荷比)分離和檢測,得到離子強度隨質荷比變化的質譜圖。實驗人員可根據質譜圖上的分子離子峯判斷相對分子質量,並根據碎片離子推斷樣品的結構。質譜儀廣泛地應用在醫療健康、食品安全、環境監測、工業過程分析等領域。與其他分析儀器相比,質譜儀可精確地測定分子量和原子量,並具有很高的分辨率和精度。

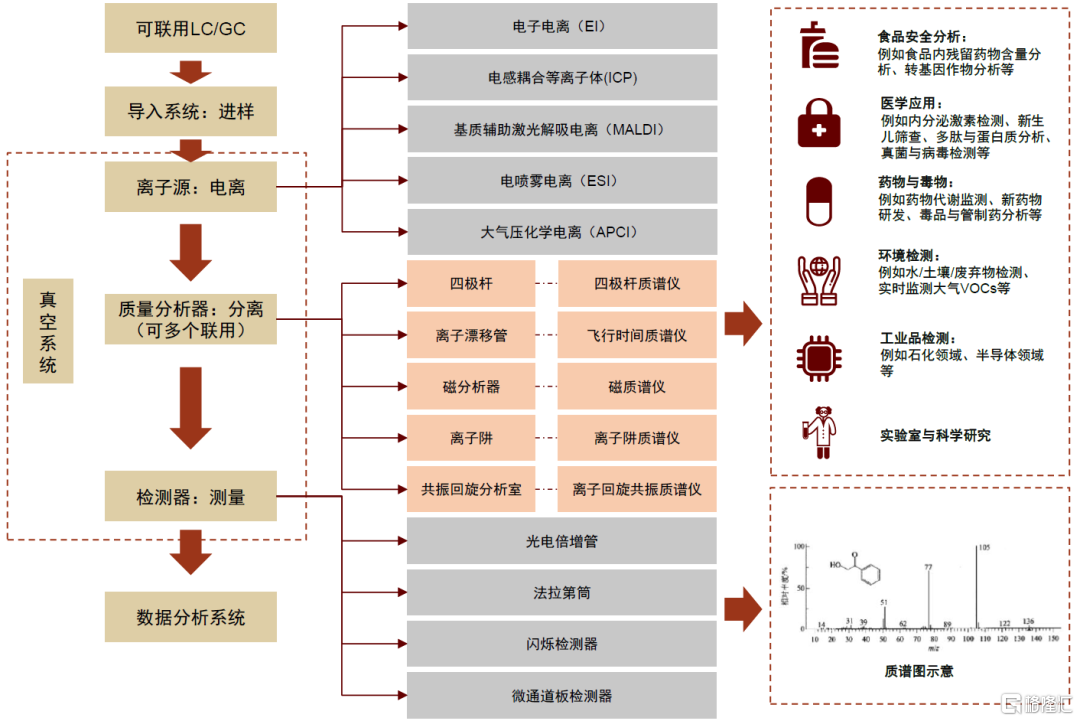

質譜儀包括樣品導入系統、離子源、質量分析器、檢測器、真空系統、數據分析系統六大部分。其中各系統的主要作用為:

►樣品導入系統:進樣。樣品通過導入系統進入質譜儀。當樣品比較複雜時,可在質譜儀前串聯氣相色譜(GC)或液相色譜(LC)進行預分離得到單組分後,再使用質譜進行樣品結構解析。

►離子源:電離。在離子源中對樣品進行電離,以電子、離子、分子或光子將樣品轉換為帶電離子。常見的電離方法包括電子電離(EI)、電感耦合等離子體(ICP)、基質輔助激光解吸電離(MALDI)、電噴霧電離(ESI)、大氣壓化學電離(APCI)等。

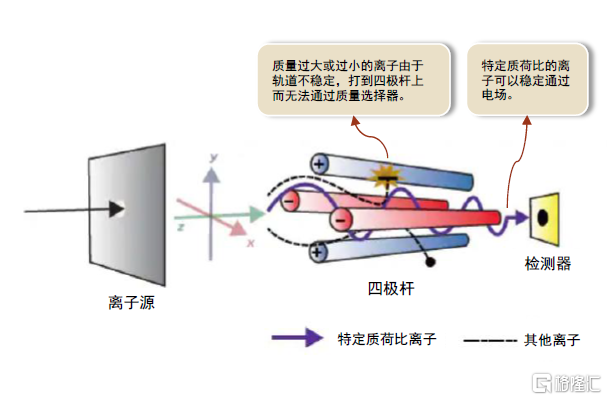

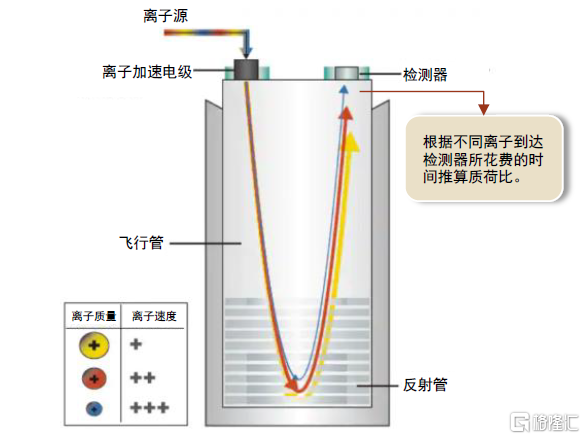

►質量分析器:分離。在電場或磁場的作用下,對不同質荷比的帶電離子按照運動行為不同進行分離。主要包括四極杆(Q)、飛行時間(TOF)、離子阱、離子迴旋共振(ICR)、磁場等。此外,可將多個質量分析器進行聯用,形成串聯質譜儀(MS/MS),以滿足更高的精度和靈敏度要求,或更寬泛的檢測場景,常見的串聯方式如三重四極杆(QQQ)、四極杆飛行時間(Q-TOF)等。

►檢測器:測量。通過檢測器測量和記錄特定質荷比的離子數,形成質譜圖。此外,離子源、質量分析器、檢測器需要處於高真空系統中,以使得樣品離子不會產生碰撞損失或質荷比測量偏差。數據分析系統主要用於數據的採集、處理、輸出以及儀器的控制等。

圖表14:質譜儀的結構、分類及應用

資料來源:《質譜分析技術原理與應用》(台灣質譜學會,2019),中金公司研究部

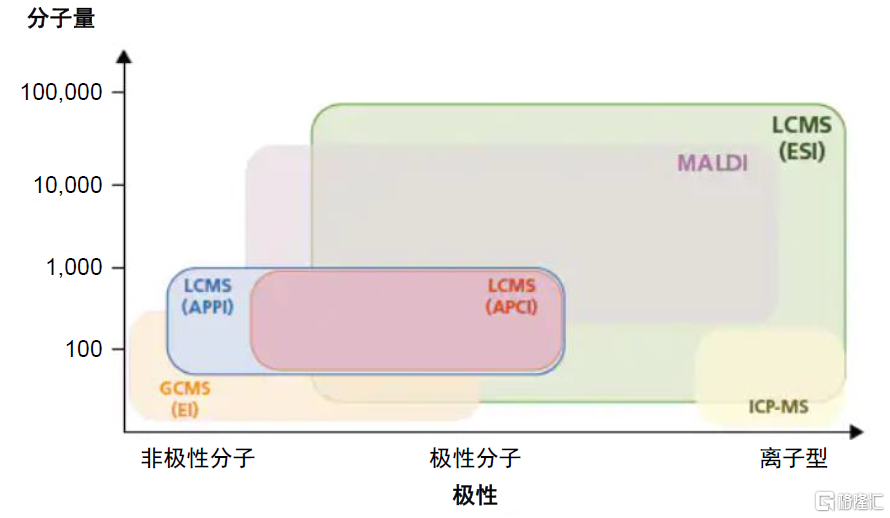

不同離子源和質量分析器原理各異,用以滿足不同場景的檢測需求。通常需要根據樣品的極性、揮發性等性質選取合適的離子源,並根據不同的檢測場景、檢測要求、樣品特性需要使用不同的質量分析器。

圖表15:不同離子源及質量分析器的原理和優劣勢

資料來源:《質譜分析技術原理與應用》(台灣質譜學會,2019),各公司招股説明書,中金公司研究部

圖表16:四極杆質譜儀原理示意圖

資料來源:島津官網,中金公司研究部

圖表17:飛行時間質譜儀原理示意圖

資料來源:島津官網,中金公司研究部

從實際產品看,常見的商業化質譜儀包括GC-MS、LC-MS、ICP-MS、MALDI-TOF等類型。各類離子源與質量分析器可形成不同的排列組合,常見的離子源與質量分析器的配合方式包括ICP-MS、MALDI-TOF等;此外,質譜技術可與氣液分離技術相配合,形成GC-MS、LC-MS等色譜質譜聯用儀。具體來看:

►GC-MS/LC-MS:分別為氣相色譜-質譜聯用儀、液相色譜-質譜聯用儀。GC-MS和LC-MS是有機化合物分析中最為常用的質譜儀,均有較強的定量能力。從結構看,GC-MS和LC-MS通常都以四極杆(或三重四極杆、四極杆-飛行時間)作為質量分析器,但GC-MS通常選用EI/CI離子源,LC-MS通常選用ESI/APCI離子源。從應用看,GC-MS適合分析小分子、易揮發、熱穩定的化合物;LC-MS適合分析大分子、不易揮發、熱穩定性較弱的化合物。色質聯用儀在國外起源於60-70年代,國內正不斷追趕,目前佈局企業有譜育科技、禾信儀器、東西分析、天瑞儀器等。

►ICP-MS:電感耦合等離子體質譜儀。通常以ICP作為離子源,四極杆(或三重四極杆、四極杆-飛行時間)作為質量分析器。主要應用於無機元素分析,例如環境監測領域的金屬元素污染、醫療檢測領域的人體常量/微量元素檢測、半導體領域的金屬元素污染檢測、冶金領域的材料分析等。其特點是有很低的檢出限(達ng/ml或更低),基體效應小,譜線簡單,能同時測定許多元素,動態線性範圍寬。1994年安捷倫首次推出台式ICP-MS,國產企業中佈局較快的包括譜育科技、萊伯泰科、鋼研納克、天瑞儀器、禾信儀器等。

►MALDI-TOF:基質輔助激光解吸電離飛行時間質譜儀。軟電離的產品特性適合測定蛋白質、多肽、多糖、核酸、高分子化合物等大分子物質,在臨牀檢測中存在廣泛應用,尤其是微生物標本的快速鑑定。MALDI-TOF市場基本被生物梅里埃Vitek-MS和布魯克Biotyper壟斷,國內佈局的企業主要有禾信儀器、安圖生物、毅新博創、廈門質譜、上海復星等。

圖表18:常見商業化質譜儀的適用範圍

資料來源:島津官網,中金公司研究部

從下游應用看,質譜儀在臨牀醫學、生物製藥、食品、環境、工業檢測中均可發揮作用。具體來看:

►臨牀醫學:臨牀質譜滲透率提升空間廣闊。臨牀質譜檢驗具有高靈敏度、高分析速度、高通量等優勢,可在新生兒遺傳疾病篩查、微生物檢測、營養代謝不良檢查、激素檢查、藥物監測等項目上實現對傳統方法的替代。其中,液相/氣相質譜儀主要用於對各類激素、維生素、蛋白質等有機物進行檢測,MALDI-TOF主要用於微生物檢測,ICP-MS主要用於人體金屬/微量元素的篩查。根據智研諮詢,目前我國臨牀質譜佔臨牀檢驗的比重不足1%,與美國15%的佔比差距較大,具有較大的發展潛力。

►生物製藥:有望受益於藥企研發加強及CRO快速發展。質譜方法可用於藥物的雜質分析、代謝動力學研究、小分子方法開發、中藥及天然產物開發的解決方案等。其中,LC-MS在藥學領域應用最為廣泛。根據科技部,2015~2020年我國規上醫藥製造業R&D支出CAGR為12.2%;同時根據F&S,2021~2024年CRO市場規模複合增速有望達到30%。我們認為,隨着我國藥物自主研發力度不斷加強,藥企及CRO企業資本開支加大,有望帶動質譜儀在製藥行業的市場規模持續擴容。

►食品檢測:受益於食品安全要求不斷提升。隨着人們對健康和安全要求的提升,食品檢測的力度也在不斷加強,隨之對於食品檢測儀器的數量和要求也在提高。質譜在食品安全方面檢測包括營養成分分析、農藥殘留檢測、真菌毒素檢測、重金屬元素檢測、摻假及鑑別等。GC-MS、LC-MS、ICP-MS、TOF等各類質譜儀均存在相應的應用場景。

►環境監測:質譜技術具有抗干擾性強、靈敏度高、可檢測物質多等優勢。在環境監測領域,與各類傳感器、光譜儀等傳統檢測儀器相比,質譜儀具有檢測限更低、抗干擾性強、可同時檢測多種物質、檢測速度快、精度高等優點,已廣泛用於各類污染物及污染元素的在線監測、快速分析、精準溯源等場景,同時也是持久性有機污染物、複雜新型污染物等部分污染源的黃金檢測標準。

►半導體制造:ICP-MS在半導體各產業鏈環節存在廣泛應用。ICP-MS可用於半導體產業鏈多個環節的無機元素檢測,可適用於硅片、光刻膠、芯片、試劑、生產環境等檢測對象,對各類痕量及超痕量無機元素污染進行分析。

中國市場競爭態勢:進口品牌主導,仍需直面差距

發展現狀:長期貿易逆差,龍頭佈局完善

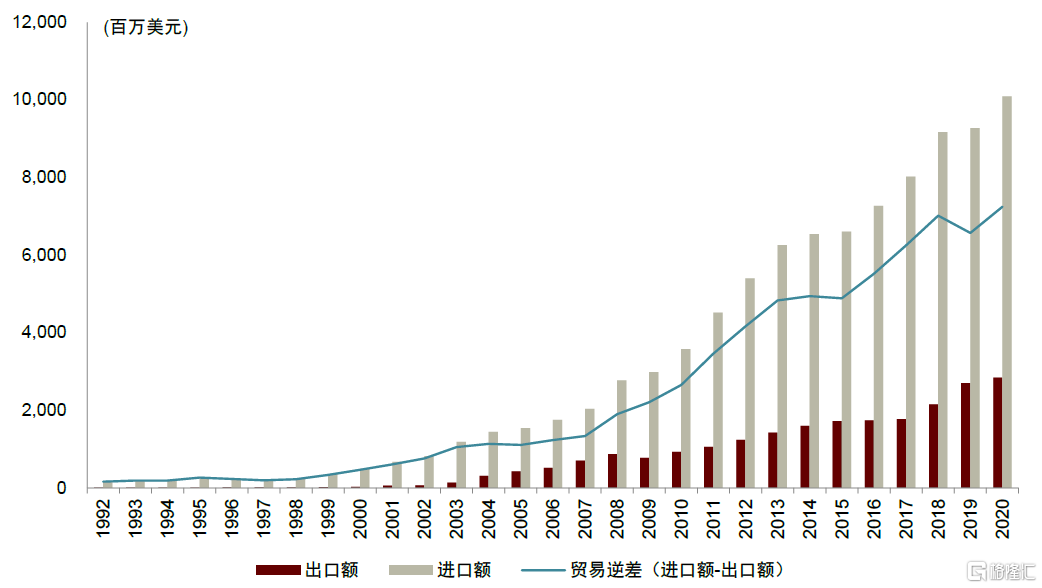

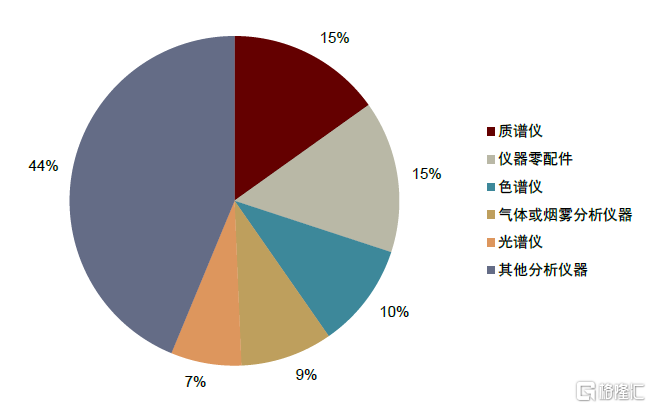

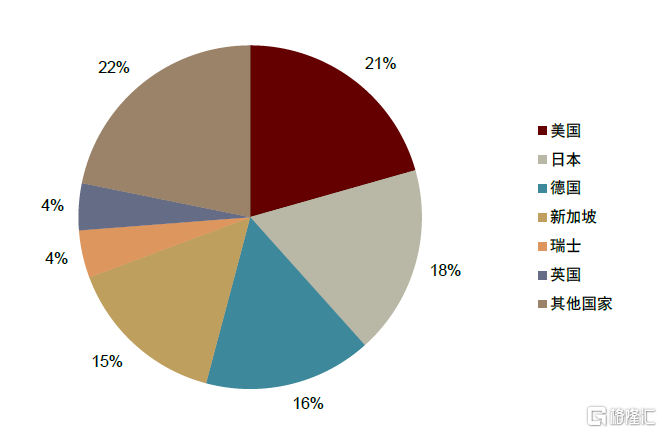

從行業整體看,我國分析儀器行業貿易逆差不斷擴大。根據海關總署數據,2020年我國理化分析儀器(HS編碼9027)進口額為100.9億美元,同比增長8.8%。從長週期來看,我國分析儀器行業處於持續的貿易逆差狀態,且貿易逆差額不斷擴大,我們認為我國分析儀器較為依賴進口品牌的市場狀態長期存在。其中,分產品看,質譜儀、儀器零配件、色譜儀佔分析儀器進口額的15%、15%、10%,分別為15.3、15.0、10.4億美元,我國高端分析儀器與儀器核心部件替代空間廣闊;分國家看,美國、日本、德國、新加坡為主要的進口來源國。

圖表19:我國分析儀器貿易逆差持續擴大

資料來源:UN Comtrade,海關總署,中金公司研究部

圖表20:2020年我國分析儀器進口額分產品佔比

資料來源:UN Comtrade,海關總署,中金公司研究部

圖表21:2020年我國分析儀器進口額分國別佔比

資料來源:UN Comtrade,海關總署,中金公司研究部

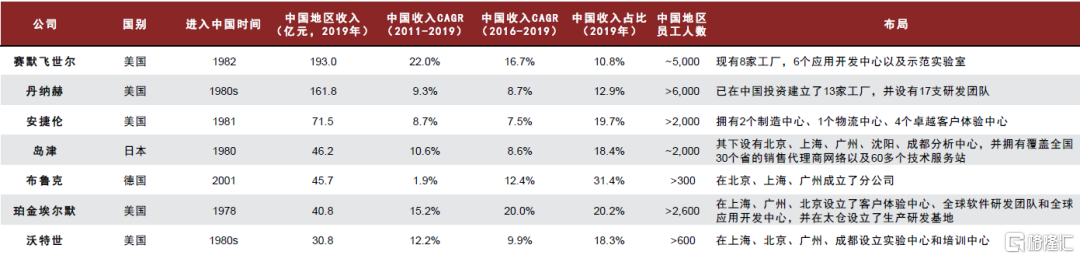

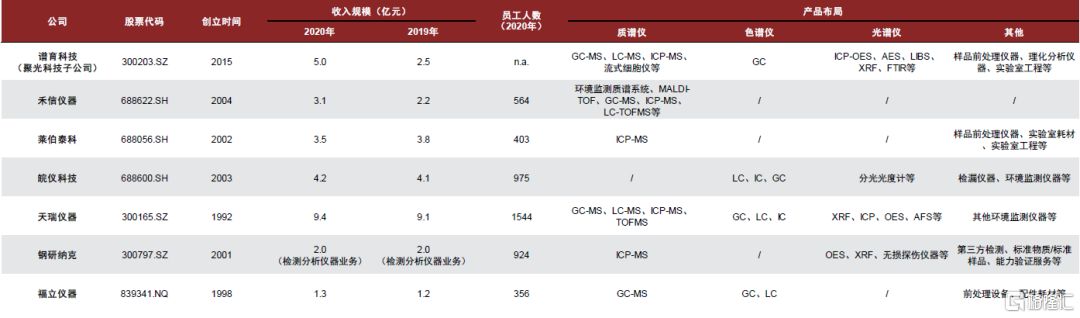

從企業佈局看,全球巨頭重視中國市場,國產企業佈局則相對聚焦。賽默飛世爾、丹納赫、安捷倫、島津等全球分析儀器巨頭在中國佈局時間久、體系完善,可獲得從數十億元至上百億元量級的收入體量(包括儀器及耗材、服務等)。中國已成為海外巨頭的重要市場之一,收入貢獻高的可達20%~30%,其研發、服務體系均趨於本土化,例如在中國建立本土製造、研發、服務基地,開發基於中國客户獨特需求的產品,與國產品牌正面競爭。相比之下,國內分析儀器發展較快的如譜育科技、禾信儀器、萊伯泰科、皖儀科技等,從收入規模看仍在億元級別,從產品佈局看相對聚焦在某幾類細分領域,我們認為國產品牌與進口差距仍存,未來需直面競爭、正面突圍。

圖表22:全球分析儀器龍頭在中國地區的佈局情況

資料來源:Capital IQ,公司公吿,公司官網,中金公司研究部 注:為排除2020年疫情影響,財務數據使用2019年;安捷倫、島津為財年數據,非日曆年;布魯克為亞洲地區收入;安捷倫2011-2019CAGR數據缺失,以2013-2019CAGR作為替代

圖表23:國內主要分析儀器企業的佈局情況

資料來源:公司公吿,公司官網,中金公司研究部

市場格局:海外龍頭劃分市場,國產替代空間廣闊

國產化率較低,進口替代空間廣闊。根據智研諮詢與華經產業研究院,2020年我國質譜儀、色譜儀、光譜儀市場規模約142、107、67億元,而2020年我國質譜儀、色譜儀、光譜儀進口金額約15.3、10.4、7.0億美元,據此我們測算2020年質譜儀、色譜儀、光譜儀國產化率約26%、33%、28%。特別的,考慮到多數海外品牌可通過進口零配件後,在國內基地組裝(2020年分析儀器零配件進口金額亦高達15.0億美元),我們認為實際的國產化率仍將低於該測算數值。

圖表24:中國分析儀器市場分類別的主要競爭情況

資料來源:智研諮詢,華經產業研究院,海關總署,分析測試百科網《中國質量檢測設備摸底調研》,中國分析測試協會,中金公司研究部

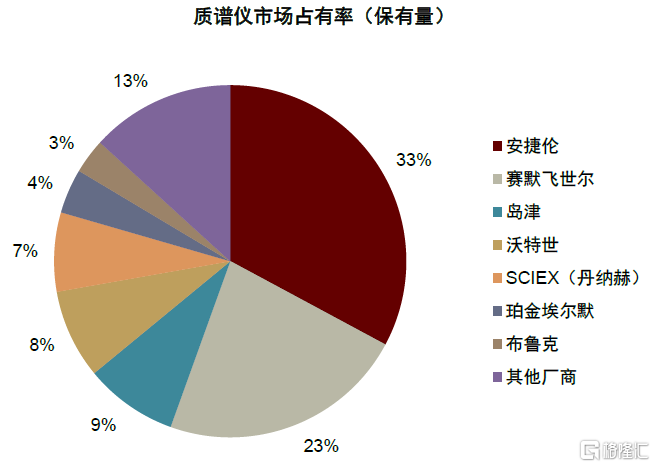

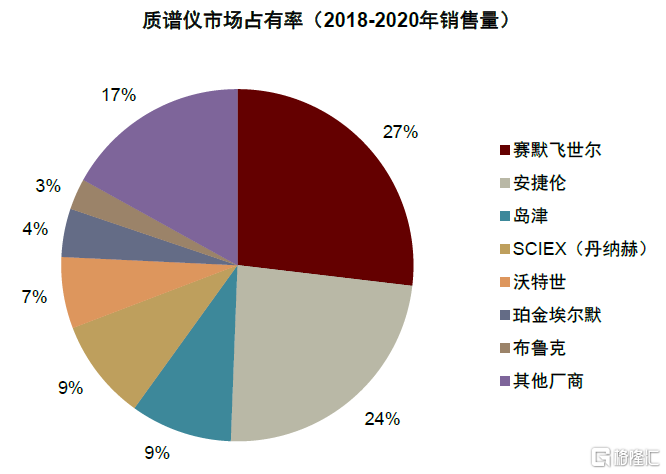

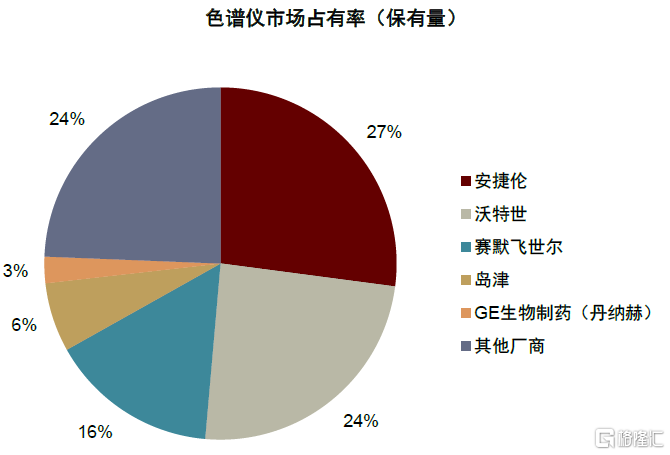

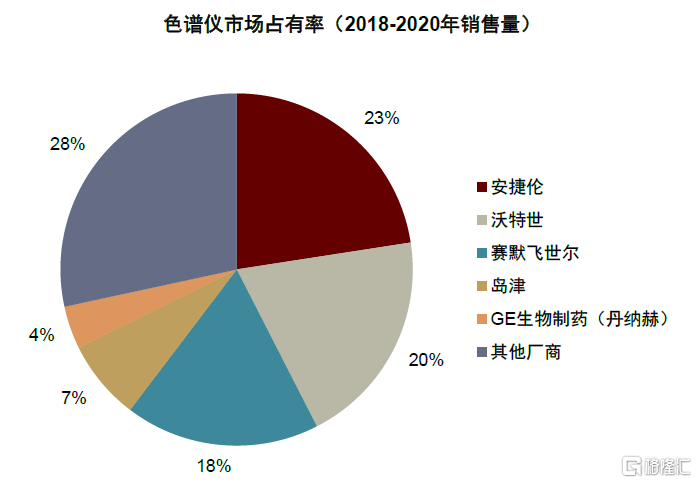

特別的,我們估計中高端分析儀器國產化率或將更低。我們統計了重大科研基礎設施和大型科研儀器國家網絡管理平台披露的50萬元以上科研儀器保有情況(可作為分析儀器在學術科研場景應用的代表),其中質譜儀和色譜儀競爭格局較為集中,基本被安捷倫、賽默飛世爾、島津、沃特世等品牌壟斷,我們估計明確為國產品牌的儀器數量佔比不足3%。我們預計,中高端分析儀器的國產化率或遠低於整體,具有廣闊的國產替代空間。

圖表25:質譜儀及色譜儀(50萬元以上大型科研儀器)國內競爭格局

資料來源:重大科研基礎設施和大型科研儀器國家網絡管理平台,中金公司研究部 注:該平台主要統計了高校和政府機構用於科研的大型儀器保有情況,僅供參考。

差距解析:我們認為國產儀器在長期投入、產品性能與認可度上仍需追趕

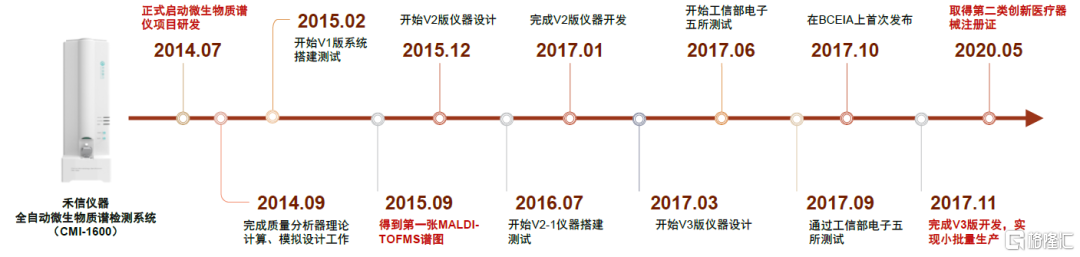

差距一:長期投入尚為不足。分析儀器的研發和設計涉及精密機械、電子、真空、軟件、自動控制等多學科技術,具有較高的技術壁壘、較長的研發週期,例如禾信儀器MALDI-TOF微生物質譜儀從從立項到生產歷時就超過3年,並且經過了3代的內部迭代,與之相對應的,分析儀器的研發往往需要較大的投入,以及較高的風險承受能力。我國分析儀器企業受制於發展時間、規模體量等因素,研發投入遠低於海外龍頭,限制了技術開發與品類拓展。

圖表26:禾信儀器微生物質譜儀(MALDI-TOFMS)研發歷程

資料來源:禾信儀器官網,儀器信息網,中金公司研究部

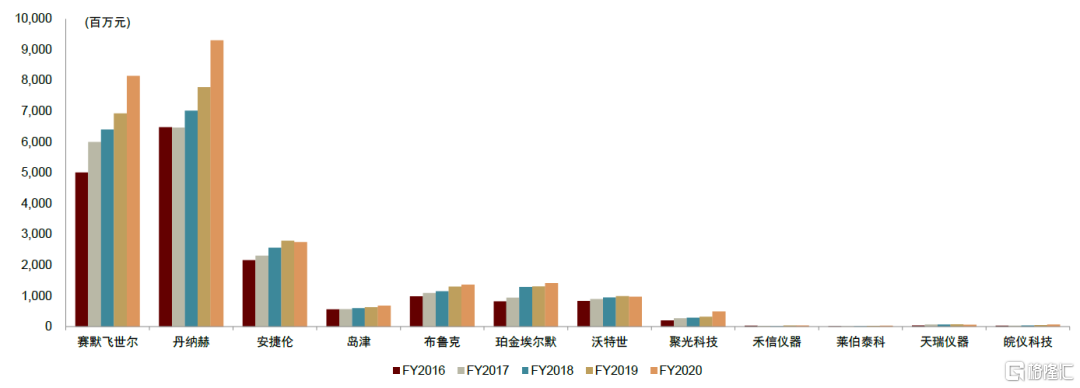

圖表27:國內分析儀器公司研發投入遠低於海外龍頭

資料來源:Capital IQ,公司公吿,中金公司研究部

差距二:產品性能仍需打磨。我們認為,經過長期發展創新,部分自主產品在軟硬件性能和功能上可直面國際品牌競爭,部分領先國產品牌的標杆產品(如譜育科技質譜儀、禾信儀器TOF-MS、萊伯泰科ICP-MS等)具有相對較強的競爭力。但整體來看差距仍存,我們認為主要有以下幾點:

►儀器穩定性整體偏弱。考慮到國產高端分析儀器在發展時間上通常晚於國外數十年,我們認為其在可靠性和穩定性上仍存在較大的進步空間,需要在實際應用中不斷檢驗與優化。

►供應鏈成熟度較低。整體而言,國內供應鏈對於分析儀器所需的原材料與部件配套能力較弱,對儀器的性能與可靠性形成制約。而部分核心部件如質譜儀的檢測器、分子泵等,對精密加工、密封、焊接等要求高,仍然依賴進口。但與此同時,領先企業如譜育科技、禾信儀器也重視核心關鍵部件自主化,實現了離子源、四極杆等質譜儀核心部件的自主設計。

►解決方案尚未完善。國外龍頭通常擁有較為齊全的儀器產品、配套設備、試劑耗材產品線,對於同一場景可提供多樣化的交鑰匙解決方案,相比之下,目前國產儀器企業產品線較為簡單,解決方案能力仍需彌補。

圖表28:賽默飛世爾可提供較為完善的整體解決方案(以臨牀檢測為例)

資料來源:公司官網,中金公司研究部

差距三:市場認可度仍需培養。我們認為,國外龍頭藉由其全球品牌力,對我國分析儀器市場深度耕耘與長期主導,一來構建了較強的權威性,憑藉自身品牌力為論文數據或檢驗結果背書,在科研、認證,以及較為高端的檢驗檢測等終端應用場景中形成了較高的進入壁壘,二來也掌握了較為雄厚的用户基礎,培養了較強的使用黏性。我們認為國產企業的突圍仍需培養客户長期信任,形成更為廣泛的市場認可。

發展前景:打造專精特新,汲取先進經驗

十四五規劃明確提出要“加強高端科研儀器設備研發製造”,我國分析儀器行業的國產替代前景廣闊。短期來看,我們認為部分領先企業通過多年的自主研發,在部分細分領域已經形成了一定的產品競爭力與市場認可度,有望通過持續的技術突破與差異化創新,率先開啟國產替代;長期來看,賽默飛世爾、安捷倫等海外龍頭的成長曆程可總結為“併購+創新+多元化”,也為國產儀器企業的長期拓展指明瞭前進方向。

國產儀器企業面臨怎樣的突圍機遇?

“十四五”頂層設計明確支持,期待更多產業政策落地。2020年科技部《加強“從0到1”基礎研究工作方案》提出“加強重大科技基礎設施和高端通用科學儀器的設計研發”,“十四五”規劃也明確提出要“加強高端科研儀器設備研發製造”,均在頂層設計上明確對研發國產儀器的支持態度。此外,部分省市推出國產採購優先政策,若需進口儀器則強化論證備案制度,對國產儀器落地銷售帶來一定支持作用,例如浙江省要求對政府採購頻率較高的醫療衞生、教育科研和質量檢測等進口產品,實行全省統一論證。我們認為,針對高投入、高研發風險,且國產品牌發展仍處初期的科學儀器行業,恰當的產業政策不可缺位,隨着我國科技創新能力逐步增強,同時供應鏈安全問題逐步凸顯,高端分析儀器自主化的重要性不言而喻,我們期待更多產業政策落地,進而加速儀器行業的國產替代進程。

圖表29:部分科學儀器重點法律法規與產業政策梳理

資料來源:中國政府網,國家發展改革委,中國科技部,國家統計局,各公司招股説明書,中金公司研究部

領先企業厚積薄發,有望直面外資品牌競爭。我們認為,國產企業在三個維度的競爭力不斷提升:其一,優質技術商業化落地。站在當前,我們認為部分領先國產儀器企業,積極突破基礎技術平台,通過多年的核心技術攻關、國家重點專項支持以及產品商業化落地,部分產品的性能指標可比肩國外競品。其二,應用領域延申。領先企業基於現有的技術平台,正不斷拓展其應用領域,由環境監測、食品檢測等傳統領域向生命科學、半導體等新興領域進軍,如禾信儀器微生物質譜、譜育科技流式細胞儀等,而這些領域同時也是進口鉗制的深水區,我們認為具有廣闊的國產替代前景;其三,注重部件自主化。領先企業如譜育科技、禾信儀器等也較為重視零部件自主化,在離子源、質量分析器、檢測器等核心部件上均實現自主設計,我們認為具備長期成長壯大的潛力。

國產企業有望打造性價比與差異化優勢。從國產替代的方式來看,國產儀器品牌具備較強的性價比優勢,我們估計相比同類進口儀器,國產儀器價格通常可低20%-50%。此外,在部分細分應用場景,如在線、應急、快速、走航檢測等方面,國產儀器也具有一定差異化、深度定製的優勢,我們認為有望推動產品進行技術迭代。

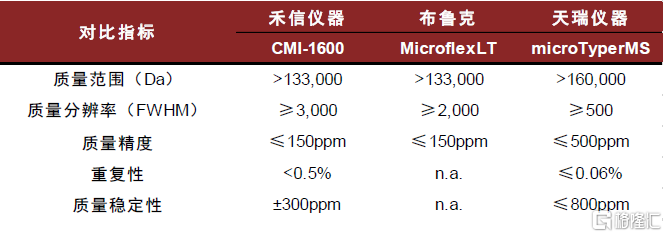

圖表30:禾信儀器微生物質譜儀競品對比

資料來源:禾信儀器招股説明書,中金公司研究部

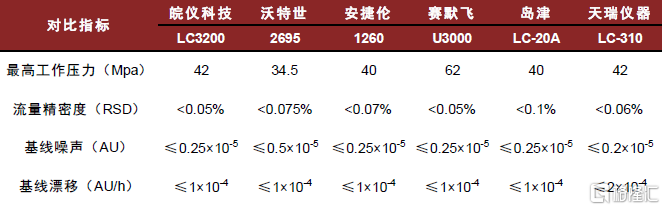

圖表31:皖儀科技高效液相色譜儀競品對比

資料來源:皖儀科技招股説明書,中金公司研究部

圖表32:譜育科技部分創新產品與創新應用

資料來源:公司官網,中金公司研究部

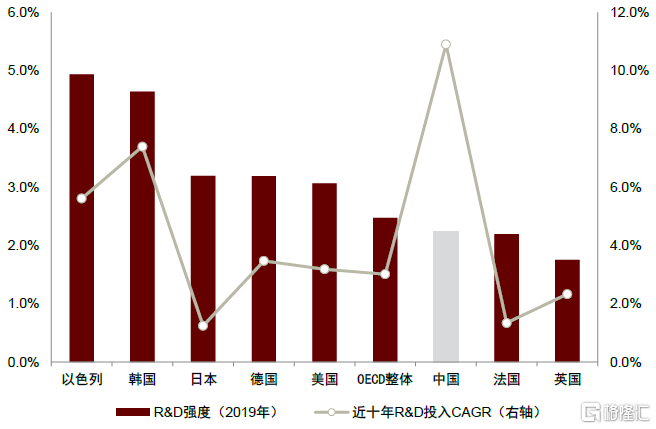

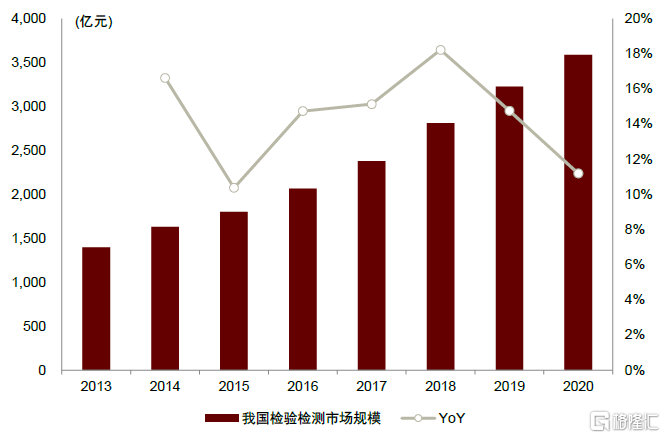

把握科技創新與高質量發展機遇,分析儀器有望打開長期增長。根據OECD,我國2019年研發強度為2.2%(2020年提升至2.4%),較美國、日本、德國等科技強國仍存在較大的提升空間。根據中金公司《科技創新與產業鏈發展研究報吿》,從長期經濟發展目標看,未來十五年我國適合的R&D強度仍需較目前提高1個百分點左右。此外,在高質量發展要求下,我國檢驗檢測市場在過去也保持10%以上的長期增長,我們預計未來也有望保持10%以上的長期複合增速。我們認為中國儀器企業面對的仍是一個蓬勃發展、持續擴容的廣闊市場,長期發展機會良多。

圖表33:我國R&D強度較科技強國提升空間較大

資料來源:OECD,中金公司研究部

圖表34:我國檢驗檢測市場穩健快速增長

資料來源:認監委,中金公司研究部

龍頭經驗:重視併購與創新,全產業鏈協同發展

經驗一:持續兼收併購,注重協同效應

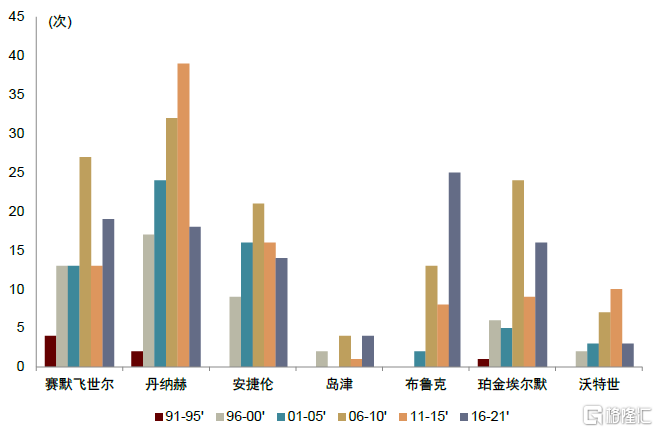

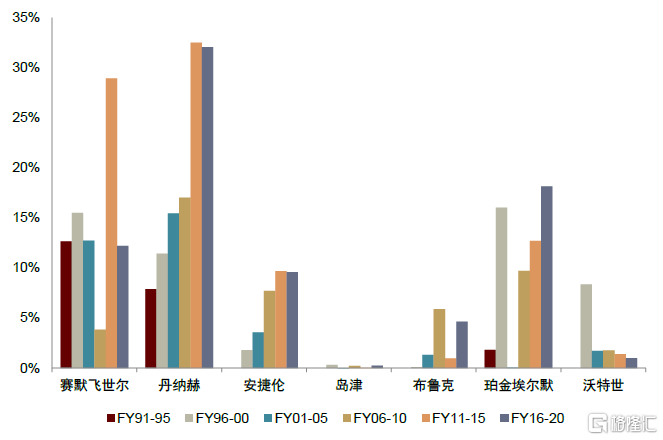

持續性併購始終是海外龍頭做大做強的重要驅動力。縱觀全球分析儀器巨頭的發展歷程,絕大多數企業都進行了持續、密集、全球性的併購交易,其中相對激進的賽默飛世爾、丹納赫,在五年週期內的併購支出佔收入比重可達到約30%。考慮到儀器行業具有多品種、小批量的典型特點,同時內部開發週期久、風險高,我們認為在一定程度上,併購也是儀器企業快速做大做強的必經之路。

圖表35:全球分析儀器龍頭歷史M&A次數

資料來源:彭博資訊,中金公司研究部 注:僅包含Bloomberg收錄的併購

圖表36:全球分析儀器龍頭M&A支出佔收入比重

資料來源:彭博資訊,公司公吿,中金公司研究部

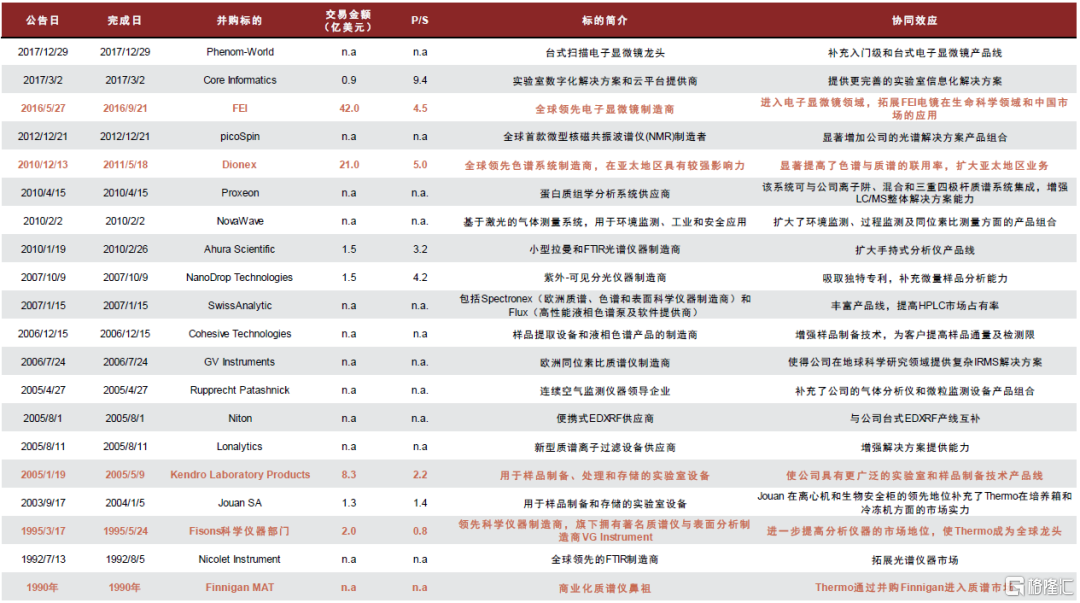

特別的,龍頭在併購中也非常注重協同效應。以賽默飛世爾在分析儀器領域的併購活動為例,賽默飛世爾注重與標的產生協同效應,一方面吸收利基市場的優質企業,獲取獨特技術,與原有產品組合形成更完善的解決方案;另一方面則進行多次大型併購,快速拓展新領域或新市場。例如,2016年賽默飛世爾收購FEI進入電顯市場,收購前的2013-2016年FEI收入CAGR僅約1.6%,收購後賽默飛世爾着力拓展電鏡在生命科學領域與中國市場的應用,並優化了儀器的生產模式,增強產品競爭力,進而使該業務實現了5%~10%的持續增速。

圖表37:賽默飛世爾/熱電公司在分析儀器領域的主要併購事項彙總

資料來源:彭博資訊,公司公吿,中金公司研究部 注:標紅為影響較為重大的併購事項

經驗二:研發創新產品,拓展創新應用

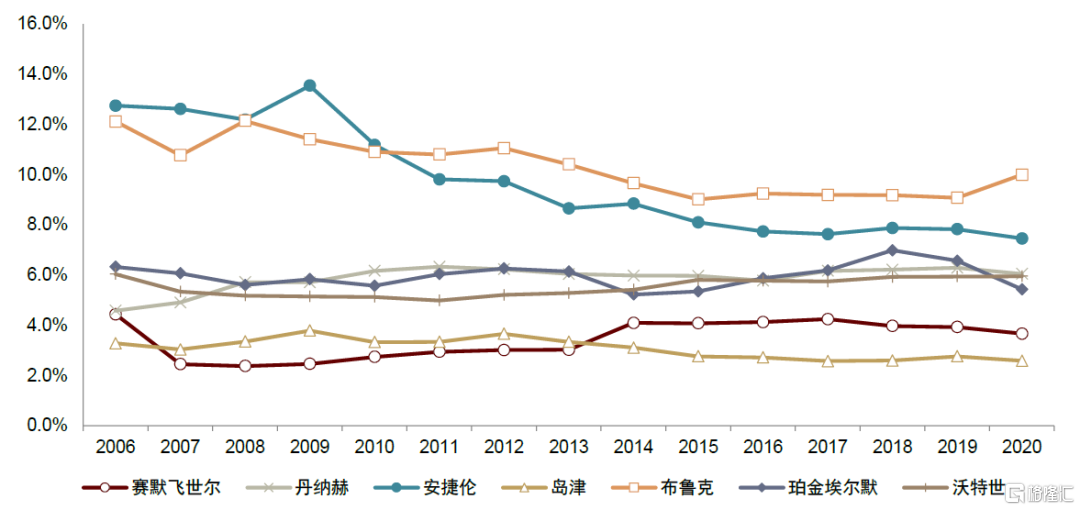

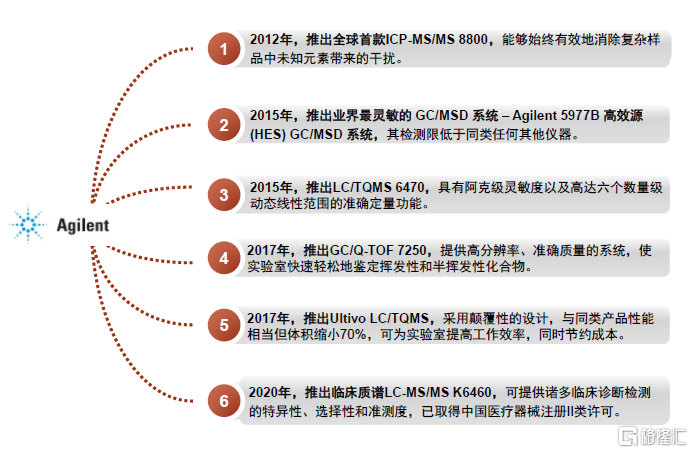

持續創新是儀器企業不可或缺的基因。分析儀器具有較高的技術壁壘,全球分析儀器龍頭均保持了長週期較為穩定的研發投入,過去15年研發費用率基本處於2%~10%區間內。總結來看,我們認為海外龍頭的創新基因主要體現在以下三點(以全球質譜儀龍頭安捷倫為例進行説明):1)推出全球領先產品。例如安捷倫2012年推出了全球首款ICP-MS/MS,2015年推出超高靈敏度和檢測範圍的LC/TQMS 6470;2)引領應用場景拓展。例如拓展質譜儀在臨牀診斷、生物醫藥、細胞分析等領域的應用;3)靈活應用數字工具。安捷倫領先地推出智能化儀器及多款數字化操作管理軟件,以增加儀器使用體驗、提升響應速度並提高管理效率。

圖表38:全球分析儀器龍頭研發費用率情況

資料來源:Capital IQ,公司公吿,中金公司研究部 注:安捷倫、島津為財年數據,非日曆年;此外,我們認為較大的規模體量,以及較高的服務收入佔比對各海外龍頭企業的研發費用率形成了一定稀釋。

圖表39:安捷倫持續推出全球領先的創新質譜儀產品

資料來源:公司官網,中金公司研究部

圖表40:安捷倫重視應用數字化工具增加用户體驗

資料來源:公司公吿,中金公司研究部

經驗三:產業縱向延申,重視售後市場

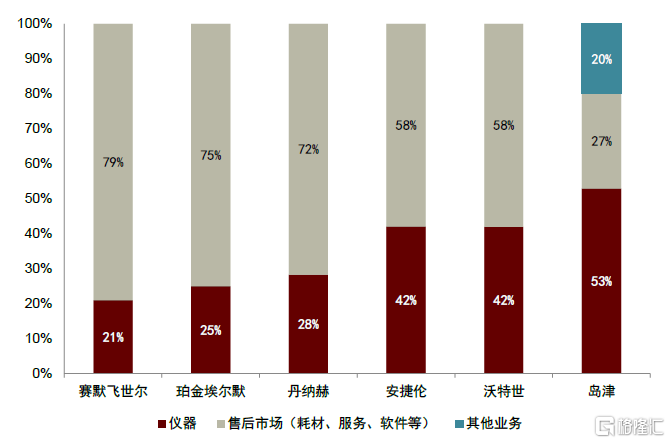

由儀器向“科學服務一體化”延申,拓寬天花板並減弱週期性。全球分析儀器龍頭均較為重視龐大的客户基礎帶來的售後服務市場機遇,通過外延併購與內生培育,大力拓展試劑、耗材、服務業務,截至2020年,售後市場收入已佔大部分龍頭企業收入的50%以上。特別的,賽默飛世爾前身熱電公司以分析儀器起家,而2020年儀器收入僅佔其收入的21%,已形成包括分析儀器、實驗室設備、試劑、耗材和軟件等在內的實驗室綜合解決方案,甚至將業務版圖向下遊CRO/CDMO檢測服務市場延申。我們認為,長期來看,分析儀器企業面對的“科學服務一體化”空間非常廣闊,進入售後市場也有助於增加儀器企業的收入長期穩定性和可預測性。

圖表41:全球分析儀器龍頭分業務佔比(2020)

資料來源:公司公吿,中金公司研究部 注:島津的其他業務主要為工業設備

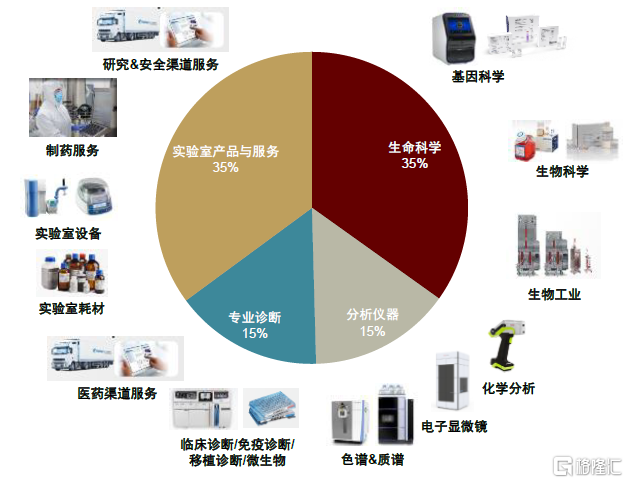

圖表42:賽默飛世爾的產品矩陣

資料來源:公司公吿,中金公司研究部

風險提示

技術研發及產業化失敗風險。分析儀器為技術密集型行業,研發週期長、投入大、難度高,具有較高的技術研發失敗風險。此外,國際儀器龍頭長期以來佔據國內分析儀器市場,若國內企業產品無法滿足市場需求,或者競爭對手推出更具有競爭力的產品,國產儀器企業將面臨產業化失敗的風險。

高端零部件採購風險。部分分析儀器的高端零部件進口依賴度較高,典型的如質譜儀中的分子泵、高端激光器、檢測器等,若國外相關廠商經營策略發生重大調整或所在國出口政策發生變動,可能對國產儀器企業的部件採購造成不利影響。

市場競爭加劇。在質譜儀等較高端的分析儀器領域,海外巨頭佔有較為明顯的競爭優勢,國內企業仍在市場開拓初期,若海外品牌採用降低價格、推出中低端產品等競爭策略,將對國內企業的產品推廣和盈利能力造成不利影響。

More Content