12月22日,港股延續反彈行情,恆指漲0.57%報2310.33點,國指漲0.66%報8195.23點,恆生科技指數漲1.29%報5685.29點。大市成交額不足千億港元,南下資金淨流入37.85億港元。

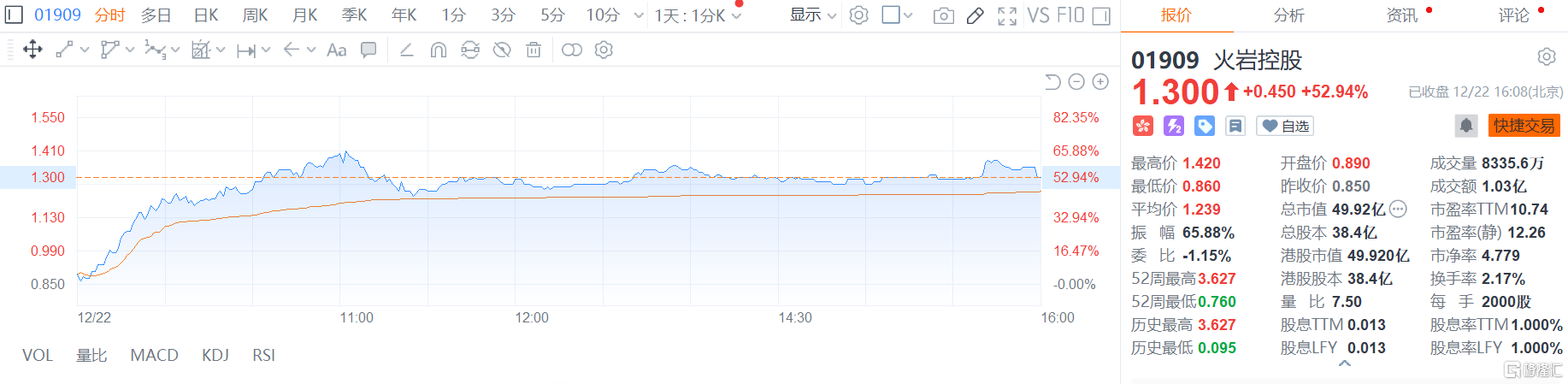

盤面上,汽車股集體走高,小鵬汽車漲6.4%,比亞迪股份等皆有漲幅,體育用品股、鋰電池股、濠賭股、旅遊及觀光股齊漲,年初以來中藥材價格持續上漲,中醫藥股持續走強;大型科技股普遍上漲,網易漲超3%。 另一方面,恆大概念股繼續下跌,近期活躍的港口航運股、電力股回調,內房股與物管股走低明顯。火巖控股漲近53%,居今日漲幅榜榜首。

科技股繼續反彈。嗶哩嗶哩漲近6%,萬國數據漲超4%,網易漲超3%,京東漲超2%,阿裏、小米、騰訊微漲。

值得一提的是,今日阿裏巴巴盤中一度翻綠微跌。工業和信息化部網絡安全管理局通報稱,近日,阿裏雲公司發現阿帕奇(Apache)Log4j2組件嚴重安全漏洞隱患後,未及時向電信主管部門報告,未有效支撐工信部開展網絡安全威脅和漏洞管理。經研究,現暫停阿裏雲公司作爲上述合作單位6個月。之後,根據阿裏雲公司整改情況,研究恢復其上述合作單位。

體育用品股漲幅居前。安踏、李寧漲超5%,特步漲超4%,361度漲超3%,波司登漲超2%,中國動向漲超1%

消息面上,耐克2022財年第二季度大中華區營收下跌20%,阿迪達斯大中華區三季度營收同比下降14.6%。隨着國潮風漸起,相比較耐克、阿迪,李寧、安踏、特步更有本土用戶優勢。

汽車股集體走高,小鵬漲超6%,長城汽車漲近5%,中國環境資源漲超4%,比亞迪股份漲超3%,理想漲超2%。

花旗發佈研報指,11月份一線城市乘用車佔總銷量約38%,比例按年持平,而低線城市的佔比約爲62%。本地品牌在一線及低線城市的市場份額均繼續增長,而豪車品牌按月增幅則跑贏大市。

聖誕假期臨近,旅遊觀光股走強。新世紀集團漲超20%,途屹控股漲超9%,太陽城漲超6%,攜程漲4%。

中醫藥概念股集體上漲。健倍苗苗漲近10%,固生堂、同仁堂漲超7%,白雲山、中智藥業、同仁堂科技漲超4%,神威藥業漲超2%。

中藥板塊重磅支持政策不斷,屬於政策支持方向,如2021年2月國務院出臺《關於加快中醫藥特色發展的若幹政策措施》,6月30日國家衛健委等聯合制度《關於進一步加強綜合醫院中醫藥工作推動中西醫協同發展的意見》,7月7日五部門共同制定《中醫藥文化傳播行動實施方案(2021-2025年)》等。

蘋果概念股表現活躍。高偉電子漲超6%,富智康集團漲超5%,比亞迪電子、舜宇光學、東江集團漲超2%,瑞聲科技漲超1%

消息面上,立訊精密正在崑山市建設一座面積達28.5萬平方公尺的製造園區,佔地相當於40座足球場,總投資額爲人民幣110億元,最快明年開始組裝數百萬臺iPhone。據悉“光學龍頭”舜宇光學也爲iPhone提供少量的iPhone後置相機鏡頭。

航運及港口板塊集體走弱。海豐國際、中遠海控、太平洋航運跌逾4%,中遠海發跌逾2%,秦港股份、東方海外國際等個股跟跌。

內房股回調,中國恆大、萬科、中國奧園、綠景中國地產跌逾3%,華潤置地、中國海外發展、碧桂園等個股跟跌。

中金髮表報告,指內地房地產板塊基本面正逐步見底,儘管未來一段時間內不排除仍有部分企業出現流動性問題,但行業整體信心和預期已在修復進程中。

恆大系集體收綠。恆大汽車跌逾5%,中國恆大跌逾3%,恆大物業、恆騰網絡跌逾1%。

個股異動方面:

火巖控股漲近53%。消息面上,火巖控股公告,公司董事會獲其控股股東、主席兼非執行董事張巖知會,薩弗隆國際有限公司(其全部股本由張持有)已於2021年12月21日在公開市場購入合共200萬股公司股份,總代價約162.82萬港元。

騰盛博藥午後再漲10.57%,總市值271億港元。消息面上, 騰盛博藥在昨日召開的線上媒體會上進一步披露,其子公司騰盛華創研發的新冠中和抗體藥物安巴韋單抗/羅米司韋單抗聯合療法中,安巴韋單抗對於奧密克戎突變株的活性降低,但仍有一定的抑制效果,在高濃度的情況下,可以抑制90%以上的病毒。

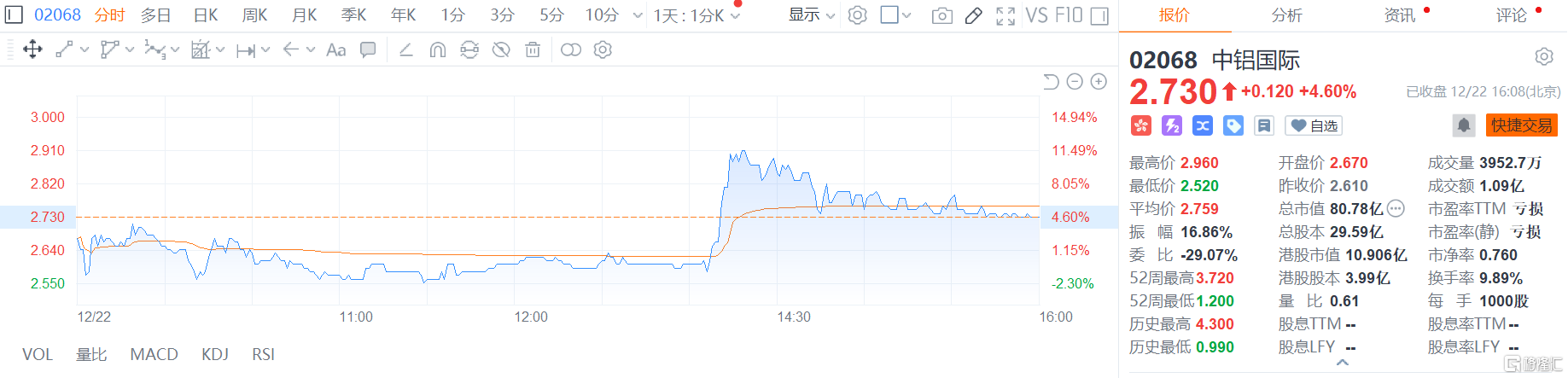

中鋁國際一度漲超10%,收漲4.6%,昨日大跌超16%。消息面上,中鋁國際本週一發布公告,公司基本面未發生重大變化;主營業務未發生改變,主營業務仍爲工程設計及諮詢、工程及施工承包、裝備製造及貿易,不涉及任何鹽湖提鋰相關的投資業務。

南向資金方面,南下資金淨流入37.85億元,其中港股通(滬)淨流入23.68億港元,港股通(深)淨流入14.17億港元。

展望後市,光大策略認爲,穩增長政策有望催化港股開啓“春季躁動”,但啓動時點將落後於A股。啓動時點可以具體參考兩個因素:1、後續發佈的經濟數據證實國內經濟景氣度的回升趨勢。2、美國對中國企業的制裁階段性緩和。短期看好港股修復空間。

More Content