本文來自:平安研究,作者:樊金璐 陳驍 皮秀

摘要

氫能是替代化石能源實現碳中和的重要選擇。氫能已經成為應對氣候變化、建設脱碳社會的重要能源。歐、美、日、韓等發達國家紛紛制定氫能路線圖,加快推進氫能產業技術研發和產業化佈局。氫能產業已成為我國能源戰略佈局的重要組成。氫能可以以“二次能源、能源載體、低碳原料”三種角色助推能源轉型進程。2050年全社會綠氫需求或將接近1億噸。

我國氫氣生產以西北、華北為主,主要來自化石能源。從區域分佈看,氫能生產主要在西北和華北地區。按生產來源劃分,可以分為“灰氫”、“藍氫”和“綠氫”三類。目前,我國氫氣主要來自灰氫。工業副產氣制氫在技術經濟環境方面具有顯著優勢。未來與大規模光伏發電或風力發電配套的電解水制綠氫將成為發展趨勢。

副產氫是近期理想氫源。我國氯鹼、煉焦以及化工等行業有大量工業副產氫資源,足以滿足近期和中期氫氣的增量需求。相對來説,丙烷脱氫、乙烷裂解等獲取的氫氣濃度較高。到2022年,丙烷脱氫和乙烷裂解項目副產氫氣每年可供約36萬輛氫燃料電池車行駛,工業副產氫幾乎可以覆蓋京津冀、長三角和廣東地區,與氫能示範區域匹配,可以提供相對低成本的氫能。

綠氫將逐步走上前台。電解水制氫具有綠色環保、生產靈活、純度高以及副產高價值氧氣等特點,但其單位能耗約在4-5千瓦時/立方氫,電價佔到總成本的70%以上。若採用現有電力生產,制氫成本約為30-40元/公斤。一般認為當電價低於0.3元/千瓦時具備較好經濟性。目前,電解水制氫技術主要有鹼性水電解槽(AE)、質子交換膜水電解槽(PEM)和固體氧化物水電解槽(SOE)。其中,鹼性電解槽技術最為成熟,生產成本較低。

氫能產業已成為我國能源戰略佈局的重要部分。我國已經成為全球最大的氫氣生產國,但是目前氫氣主要來自灰氫(化石燃料),但化工過程副產氫成本低、產量大,且與氫能示範城市匹配,是短期最現實的氫源;隨着碳市場的推進,綠氫的需求逐步增加,未來大規模光伏發電或風力發電配套電解水生產綠氫將成為趨勢。隨着氫能產業逐步用於汽車和工業,氫能的利用量將逐步增長,關注丙烷脱氫和乙烷裂解副產氫氣的應用,綠氫產業的發展將推動電解槽及新能源裝備的需求,新能源運營商也將受益。

風險提示:1)碳中和政策實施不及預期;2)氫能價格難以大幅下降;3)燃料電池成本下降不及預期;4)氫能冶金等工業應用發展不及預期。

氫能產業鏈——制氫

01

氫能是替代化石能源實現碳中和的重要選擇

1.1氫能產業已成為我國能源戰略佈局的重要部分

氫能(氫的能源生產和利用)受到全球廣泛關注,成為應對氣候變化、建設脱碳社會的重要產業方向。歐、美、日、韓等發達國家紛紛制定氫能路線圖,加快推進氫能產業技術研發和產業化佈局。當前,我國氫氣生產利用主要在以石化化工行業為主的工業領域,以“原料”利用為主,“燃料”利用為輔。我國發展氫能具有良好基礎,也面臨諸多挑戰。綠氫供應、氫儲運路徑和基礎設施建設、氫燃料電池核心技術裝備、氫燃料電池汽車技術裝備等均待逐一攻破,必須實事求是、客觀冷靜、積極創新,爭取少走彎路,開創氫能技術突破和產業化新局面。

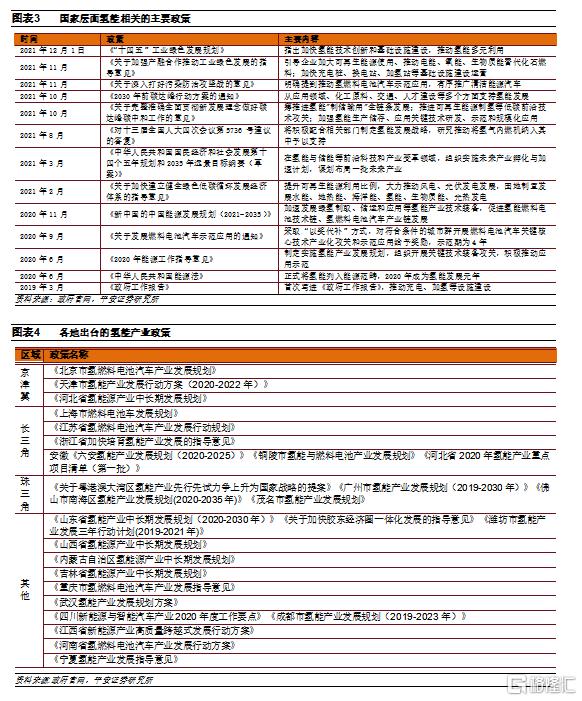

氫能產業已成為我國能源戰略佈局的重要部分。2020年,氫能被納入《能源法》(徵求意見稿)。2021年,氫能列入《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》未來產業佈局。

氫能產業發展初期,依託現有氫氣產能、就近提供便捷廉價氫源,支持氫能中下游產業發展,降低氫能產業起步難度,具有積極的現實意義。綠氫在“碳中和”中可以用在綠電無法發揮作用的領域實現互補,如氫冶金、化工、重卡交通燃料、供熱等。面向未來,當綠氫成為穩定足量的低價氫源時,綠氫在促進工業脱碳方面將更好地發揮氫能價值。

1.2國家和地方均出台氫能政策支持產業發展

氫能成為“十四五”期間重點產業,《“十四五”規劃綱要》將氫能及儲能設立為未來產業,將實施未來產業孵化與加速計劃。各地搶抓氫能產業佈局,目前已有包括京津冀、長三角、珠三角、四川、山東等30餘個省市級的氫能發展規劃相繼出台。在“十四五”期間通過加強對氫能相關產業的支持,推動氫能形成規模產業。

1.3氫能在能源轉型中的角色

氫能(綠氫)與電力(綠電)均為二次能源,是雙碳目標戰略下的必然選擇。氫氣的利用由來已久,但並非是當前備受關注的交通和電力領域,而主要作為生產原料應用於工業領域。

為了實現我國能源系統的多元化、清潔化和低碳化轉型,氫能的發展可以從“二次能源、能源載體、低碳原料”這3個角度切入,助推能源轉型進程。

(1)氫氣可作為高效低碳的二次能源。氫氣本身是一種高能源密度的二次能源(單位質量),同時也具有較強的電化學活性、可通過燃料電池進行發電。因此氫氣可應用於燃料電池汽車從而替代傳統燃油汽車,節約石油消費;也可以用於家用熱電聯產,減少電力和熱力需求;還可以直接將氫氣摻入到天然氣管網直接燃燒。

(2)氫氣可作為靈活智慧的能源載體。通過電解水制氫技術及氫氣與其他能源品種之間的轉化,可提高可再生能源的消納、提供長時間儲能、優化區域物質流和能量流,進而建立多能互補的能源發展新模式。比如,在區域電力宂餘時,可通過電解水制氫將多餘電力轉化為氫氣並儲存起來;在電力和熱力供應不足時,氫氣可以通過電化學反應發電、熱電聯供、直接燃燒等方式來實現電網和熱網供需平衡。

(3)氫氣可作為綠色清潔的工業原料。國際能源署、麥肯錫等機構都認為氫能將實現工業部門的深度脱碳,主要方式為應用氫能革新型工藝,可以大規模使用“綠氫”替代“灰氫”。氫氣直接還原鐵是氫能革新型工藝的典型代表,該工藝使用氫氣作為還原劑,將鐵礦石直接還原為海綿鐵,之後進入電爐鍊鋼,從而節省了焦炭的使用、減少了因原料帶來的二氧化碳排放。“綠氫”替代“灰氫”是使用來自可再生能源的氫氣,來替代合成氨、甲醇生產過程中的化石能源制氫,進而實現深度脱碳。

1.4 2050年氫能(綠氫)的市場需求超過1億噸

在加速推進能源轉型過程中,氫能將有望全面融入能源需求側的各個領域。以下內容我們參考發改委能源所的相關預測。

工業領域,氫能將從原料和能源“雙管齊下”。原料方面,氫能將廣泛應用於鋼鐵、化工、石化等行業,替代煤炭、石油等化石能源;能源方面,氫能將通過燃料電池技術進行熱電聯產,滿足分佈式工業電力和熱力需求。預計2050年工業領域氫能需求將超過3500萬噸。

交通領域,氫燃料電池汽車將與鋰電池汽車“各司其職、各盡所長”,共同推動新能源汽車對傳統燃油汽車的替代作用,在交通領域掀起新能源變革浪潮;由於氫燃料電池汽車具有行駛里程長、燃料加註時間短、能量密度高、耐低温等優勢,在寒冷地區的載重貨運、長距離運輸、公共交通甚至航空航天等領域更具有推廣潛力;預計2050年交通領域氫氣需求將接近4000萬噸。

建築和其他領域,家用氫燃料電池、燃料電池應急電源等技術設備也有望實現規模化應用,預計2050年氫氣需求將接近2000萬噸。

綜上所述,2050年全社會氫氣需求或將接近1億噸(摺合約3.8億噸標準煤)。發改委能源所測算,若實現“2℃”的碳減排情景,氫能需求還將進一步增加至1.5億噸水平甚至更高,增幅超過50%。

02

當前中國氫氣生產集中在北方,以灰氫為主

2.1氫能分佈在西北和華北

2019年以來,國家、各級地方政府對氫能產業發展高度重視,陸續出台了多項規劃和發展目標,眾多企業和科研機構紛紛開展技術攻關。中國煤炭加工利用協會統計,2020年我國氫能產量和消費量均已突破2500萬噸,已成為世界第一大制氫大國。

從區域分佈看,氫能生產主要在西北和華北地區,根據2019年數據,產量超過400萬噸的省份有內蒙和山東,產量超過300萬噸的省份有新疆、陝西和山西,產量超過200萬噸的省份有寧夏、河南和河北,產量超過100萬噸的省份有江蘇、安徽、四川、遼寧和湖北。

2.2氫氣來源現以化石燃料為主,未來向綠氫過渡

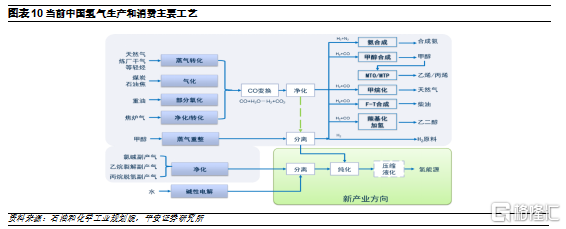

氫能源按生產來源劃分,可以分為“灰氫”、“藍氫”和“綠氫”三類。“灰氫”是指利用化石燃料石油、天然氣和煤製取氫氣,制氫成本較低但碳排放量大;“藍氫”是指使用化石燃料制氫的同時,配合碳捕捉和碳封存技術,碳排放強度相對較低但捕集成本較高;“綠氫”是利用風電、水電、太陽能、核電等可再生能源電解制氫,制氫過程完全沒有碳排放,但成本較高。目前,我國氫氣主要來自灰氫。

從來源看,我國的氫源結構目前仍是以煤為主,來自煤制氫的氫氣佔比約62%、天然氣制氫佔19%,電解水制氫僅佔1%,工業副產佔18%。就消費情況看,目前的氫能基本全部用於工業領域,其中,生產合成氨用氫佔比為37%、甲醇用氫佔比為19%、煉油用氫佔比為10%、直接燃燒佔比為15%、其他領域佔比為19%。基於需求側產業的發展和產業鏈的完善,從灰氫逐步過渡到綠氫是較好的方式,優先使用副產氫,實現資源綜合利用。

(1)以煤為原料制氫

煤制氫的本質是以煤中碳取代水中的氫,最終生成氫氣和二氧化碳。這裏,碳起到還原作用併為置換反應提供熱。

以煤為原料製取含氫氣體的方法主要有兩種:

一是煤的焦化(或稱高温乾餾),煤在隔絕空氣條件下,在900-1000℃製取焦炭,副產品為焦爐煤氣。焦爐煤氣組份中含氫氣55%-60%(體積)、甲烷23%-27%、一氧化碳5%-8%等。每噸煤可得煤氣300-350m3,作為城市煤氣,亦是製取氫氣的原料。

二是煤的氣化,使煤在高温常壓或加壓下,與水蒸汽或氧氣(空氣)等反應轉化成氣體產物。氣體產物中氫氣的含量隨不同氣化方法而異。

(2)天然氣制氫

天然氣的主要成分是甲烷(CH4),本身就含有氫。和煤制氫相比,用天然氣制氫產量高、加工成本較低,排放的温室氣體少,因此天然氣成為國外製造氫氣的主要原料。其中天然氣蒸汽轉化是較普遍的製造氫氣方法。

(3)重油部分氧化製造氫氣

重油是煉油過程中的殘餘物,可用來製造氫氣。重油部分氧化過程中碳氫化合物與氧氣、水蒸氣反應生成氫氣和二氧化碳。該過程在一定的壓力下進行,可以採用催化劑,這取決於所選原料與過程。

(4)水電解制造氫氣

水電解制得的氫氣純度高,操作簡便,但需耗電。水電解制氫的效率一般在75%-85%,一般生產1m3氫氣和0.5m3氧氣的電耗為4-5kWh。根據熱力學原理,電解水製得1m3氫氣和0.5m3氧氣的最低電耗要2.95度電。

根據石油和化學工業規劃院統計,我國電解水制氫裝置約1500-2000套,產量約10-20萬噸。與大規模光伏發電或風力發電配套的電解水制氫裝置正在進行小規模示範。

項目:河北建投張家口沽源風電制氫綜合利用示範項目

河北省沽源縣建設的世界最大的風電制氫綜合利用示範項目已於2016年9月全部併網發電,隨後於2019年3月完成制氫設備的安裝。制氫站於2016年9月中旬開工建設,該項目採用從麥克菲公司引進4MW風電制氫裝置的技術設計方案和整套生產設備。

投資方:河北建投新能源有限公司

建設規模:200MW風電場、10MW電解水制氫和氫氣綜合利用系統

制氫能力:1752萬標準立方米

制氫規模:一期4MW電解水制氫+2×400Nm3/h中壓水電解制氫設備

總投資:20.3億元

年銷售收入:2.6億元

(5)生物質製造氫氣

家庭、農業、林業等產生的生物質可用於生產氫氣。原料包括楊樹、柳樹和柳枝,以及來自厭氧消化或垃圾填埋所產生的沼氣等。生物質可以使用成熟的技術進行氣化,甚至在氣化過程中與煤或廢塑料共同反應,如果與碳捕獲技術結合,就有可能生產出負碳氫。沼氣有額外的淨化要求,可以通過類似於蒸汽甲烷重整(SMR)的過程進行改造以產生氫氣。

(6)工業副產氫氣淨化

焦爐氣、氯鹼、丙烷脱氫制丙烯和乙烷裂解制烯烴副產的粗氫氣可以經過脱硫、變壓吸附和深冷分離等精製工序後作為燃料電池車用氫源,成本遠低於化工燃料制氫、甲醇重整制氫和水電解制氫等路線。

2.3不同技術制氫的技術經濟環境性分析

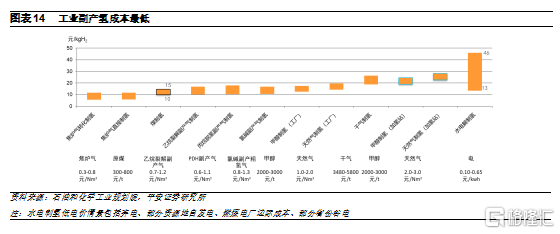

氫氣生產方式較多,氯鹼副產氣、幹氣、焦爐煤氣、乙烷裂解副產氣、甲烷、煤炭、天然氣、電解水等多種制氫方式。其中,氯鹼副產氣、幹氣、焦爐煤氣、乙烷裂解副產氣等副產氣制氫在能源效率、污染排放、碳排放、成本方面佔據優勢。各地區發展氫能產業鏈時,應充分結合區域能源結構,優先使用副產氫氣和富餘能源進行利用。

從能源效率來看,氯鹼副產氣制氫、幹氣制氫、焦爐煤氣提取制氫能源效率均在80%以上,天然氣制氫、乙烷裂解副產氣制氫、PDH副產氣制氫、甲醇制氫、焦爐煤氣轉化制氫能源效率60%-80%,煤制氫能源效率在50%-60%,電解水制氫能源效率在50%以下。

從污染物排放來看,排污強度由小到大分別為:電解水制氫<天然氣制氫~甲醇制氫~副產氣制氫<煤制氫。

從碳排放來看,副產氣制氫<天然氣制氫<幹氣制氫<甲醇制氫<煤制氫電解<電解水制氫(基於現有電網電力結構),如果考慮清潔能源(光伏、風電、水電等),清潔能源電解水碳排放接近為零。

從成本來看,制氫成本與原料價格關係最大,控制氫能價格需要控制原料價格;根據設定的價格範圍,從平均成本看,焦爐煤氣制氫<煤制氫<其他副產氣制氫<甲醇制氫<天然氣制氫<水電解制氫。因地制宜,選擇合適原料制氫,氫氣出廠價格可低於15元/kg,可與煤制氫成本相當。

03

副產氫是近期理想氫源,綠氫逐步走上前台

3.1工業副產氫是近期最現實氫源

我國氯鹼、煉焦以及化工等行業有大量工業副產氫資源,足以滿足近期和中期氫氣的增量需求。但因渠道、價格、信息等原因,這些副產氫很大一部分被用來直接燃燒甚至排空。因此,未來應探索將工業副產氫高值化利用的商業模式,將副產氫提純並運輸至氫氣需求側,更好的發揮氫能價值。相對來説,丙烷脱氫、乙烷裂解等獲取的氫氣濃度較高。

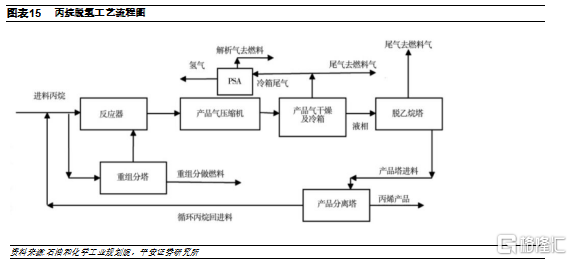

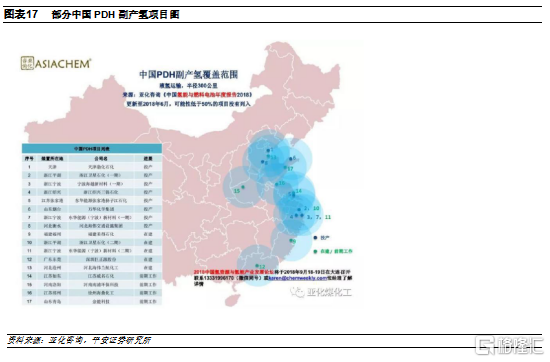

(1)丙烷脱氫制丙烯副產氫

丙烷脱氫制丙烯工藝中,生成產品丙烯的同時,副產同等摩爾量的氫氣,混合在乙烷、乙烯、一氧化碳、甲烷等的混合尾氣中,如採用適當的分離手段,可獲得大量的高純度氫氣,作為產品出售能獲取更大經濟效益。

根據亞化諮詢、相關公司公吿及公開信息統計,截至2021年12月,中國共有22個PDH項目投產,另有10個在建,這32個PDH項目丙烯總產能達到1735萬噸/年,其中已投產項目1075萬噸/年;按照生產1噸丙烯,副產38千克氫氣計算,投產產能副產氫氣40萬噸/年,假定副產氫一半可以用來外供氫氣,每年可以外供20萬噸氫氣。按每輛氫燃料電池車每天加註5公斤氫氣、行駛里程200公里來算,這些副產氫氣每年可供約11萬輛氫燃料電池車行駛。隨着在建項目及規劃項目的陸續投產,未來供氫量會進一步增加。

(2)乙烷裂解副產氫

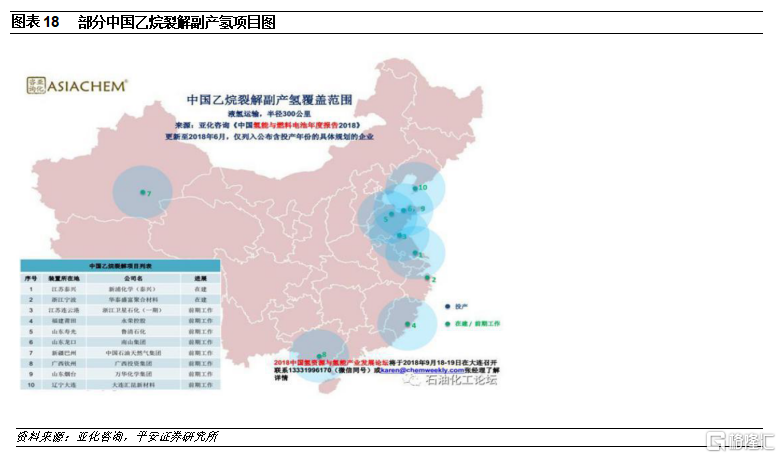

蒸汽裂解是生產乙烯使用最廣泛的方法。乙烷在750-850℃、150-350kPa條件下發生脱氫反應生成乙烯,並副產氫氣。

根據亞化諮詢估算,到2022年,乙烷裂解項目一共可副產氫氣92.3萬噸/年,假定副產氫一半可以用來外供氫氣,每年可以外供46.2萬噸氫氣。按每輛氫燃料電池車每天加註5公斤氫氣、行駛里程200公里來算,這些副產氫氣每年約可供25.5萬輛氫燃料電池車行駛。

亞化諮詢認為,由於單個丙烷脱氫和乙烷裂解項目副產氫產能較大,以液氫運輸的方式更為合適,將可以為半徑300公里範圍內的區域供應氫氣,這些副產氫幾乎可以覆蓋京津冀、長三角和廣東地區,與氫能示範區域匹配,可以提供相對低成本的氫能。

從目前來看,國內化工副產氫的利用是燃料電池行業供氫的較優選擇,國內氯鹼、PDH和快速發展的乙烷裂解行業可提供充足的低成本氫氣資源,且集中在負荷中心密集的華東地區,在對這些裝置進行低強度的改造之後可同時解決周邊區域的供氫和副產氫高效利用的問題,未來化工副產集中式供氫+水電解分散式制氫將會是國內供氫模式的發展方向。

(3)主要公司

萬華化學:丙烷脱氫裝置產能75萬噸/年,乙烯裂解產能100萬噸/年。

東華能源:丙烷脱氫裝置產能180萬噸/年,茂名首套60萬噸/年產能在建設中。

齊翔騰達:丙烷脱氫裝置產能80萬噸/年。

金能科技:丙烷脱氫裝置產能90萬噸/年。

衞星化學:乙烯裂解產能125萬噸/年。

3.2可再生能源制氫是實現碳中和的必然選擇

(1)可再生能源制氫

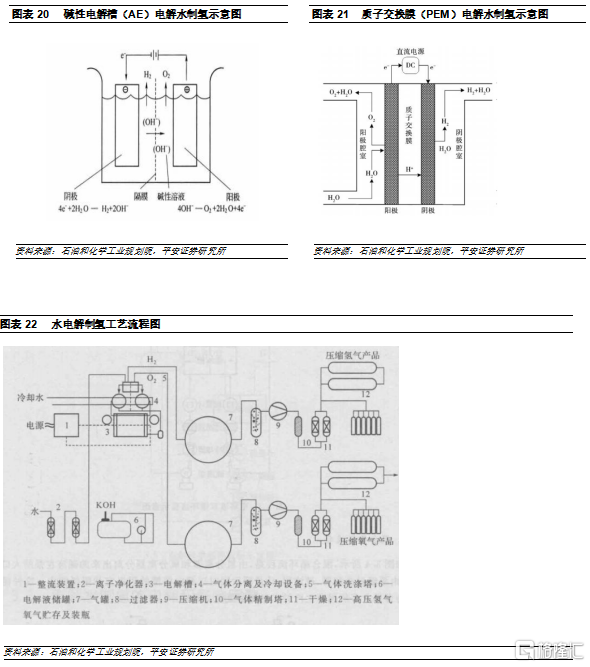

電解水制氫具有綠色環保、生產靈活、純度高(通常在99.7%以上)以及副產高價值氧氣等特點,但其單位能耗約在4-5千瓦時/立方氫,製取成本受電價的影響很大,電價佔到總成本的70%以上。若採用現有電力生產,制氫成本約為30-40元/公斤,且考慮火電佔比較大,依舊面臨碳排放問題。一般認為當電價低於0.3元/千瓦時(利用“谷電”電價),電解水制氫成本會接近傳統化石能源制氫。

水電解槽是水電解制氫過程的主要裝置,水電解槽的電解電壓、電流密度、工作温度和壓力對產氫量有明顯的影響,它的部件如電極、電解質的改進研究是近年來的研究重點。目前,電解水制氫技術主要有鹼性水電解槽(AE)、質子交換膜水電解槽(PEM)和固體氧化物水電解槽(SOE)。其中,鹼性電解槽技術最為成熟,生產成本較低,國內單台最大產氣量為1000立方米/小時;質子交換膜電解槽流程簡單,能效較高,國內單台最大產氣量為50立方米/小時,但因使用貴金屬電催化劑等材料,成本偏高;固體氧化物水電解槽釆用水蒸氣電解,高温環境下工作,能效最高,但尚處於實驗室研發階段。

未來,可再生能源發電制氫的潛力很大。一方面作為全週期零碳排放技術,隨着可再生能源發電平價上網,電解水制氫成本將持續下降,尤其是近期局部區域棄風、棄光、棄水及棄核制氫的經濟性較為突出;另一方面當波動性可再生能源在電源結構中佔到較高比重時,單純依靠短週期(小時級)儲能將無法滿足電力系統穩定運行需要。日間、月度乃至季節性儲能將是實現高滲透率可再生能源調峯的主要手段。

(2)主要公司

蘇州競立:蘇州競立制氫設備有限公司於1993年在蘇州吳中經濟開發區註冊成立,是一家集研發、生產、銷售水電解制氫設備、氣體純化、回收設備及各種類型的氫能專業設備於一體的高科技企業,歷經二十多年的發展,現已成為國內大型的水電解制氫設備龍頭企業。

在產品系統中,水電解制氫設備氫氣產量從0.3m3/h-1000m3/h完成主流市場需求覆蓋,該公司單機產量向兩個方向發展,一是大型制氫設備,一是微型制氫設備。目前,公司1000m3/h壓力型制氫設備已經研製成功,已成為國內製氫設備用户較多、市場佔有率較高的專業設備研發、生產廠家。

公司承擔了國家“973”計劃大規模非併網風電制氫系統的科研任務。公司電解技術在大型化鹼性電解設備方面處於領先水平,同時於2016年也完成了PEM電解槽的研製,目前核心業務以大型鹼性電解制氫設備為主,兼顧其他電解制氫技術的儲備性研究。

天津大陸:天津市大陸制氫設備有限公司成立1994年,長期從事制氫設備和氣體純化設備開發、設計、製造。是我國水電解制氫設備的專業廠家。可生產0.1Nm3/h~1000Nm3/h的電解水制氫設備。

大陸公司生產的制氫設備和氣體純化設備目前已廣泛應用於電力、電子、半導體材料、光纖、冶金、建材、原子、化工、宇航、氣象、醫藥等行業。

中電豐業:公司是水電解制氫及氫能源綜合利用解決方案提供商,專注於氫能源領域研發、生產、銷售的“交鑰匙”工程,是一家國家高新企業。公司從開始代理國際著名氫能源品牌,到消化吸收自我創新,製造擁有完全自主知識產權的制氫供氫設備。目前,中電豐業已經成功參與了200多個制氫、加氫系統的設計、生產、安裝、調試和技術服務,有全規格、全技術的水電解制氫產品,是國內500公斤現場制氫加氫一體站(山西大同)和兆瓦級PEM制氫儲能項目(安徽)的主要設備供應商。

中船重工718所:主要是做水電解制氫的研究和生產單位,從2011年開始,陸續參加了很多國家863計劃,中央財政支持的一些重點高校的學科建設,政府間的一些合作項目,已經一些省級的科技重大專項等等。

隆基股份:2021年3月,隆基股份聯合朱雀投資成立了氫能子公司,新設子公司註冊資本3億元。10月16日,隆基氫能首台鹼性水電解槽下線,公司當天宣佈今年將具備500MW的能力,未來五年內產能將達到5-10GW。

新能源運營商:綠電指的是利用風機、生物質能、太陽能等可再生能源產生的電力,發電過程中不產生或很少產生對環境有害的排放物;而綠氫來自於綠電,隨着綠氫需求增加,新能源運營商用綠電生產綠氫將產生更多效益。

04

投資建議

氫能是替代化石能源實現碳中和的重要選擇。氫能已經成為應對氣候變化、建設脱碳社會的重要產業方向。歐、美、日、韓等發達國家紛紛制定氫能路線圖,加快推進氫能產業技術研發和產業化佈局。氫能產業已成為我國能源戰略佈局的重要部分。我國已經成為全球最大的氫氣生產國,但是目前氫氣主要來自灰氫(化石燃料),但化工過程副產氫成本低、產量大,且與氫能示範城市匹配,是短期最現實的氫源;隨着碳市場的推進,綠氫的需求逐步增加,未來大規模光伏發電或風力發電配套電解水生產綠氫將成為趨勢。隨着氫能產業逐步用於汽車和工業,氫能的利用量將逐步增長,關注丙烷脱氫和乙烷裂解副產氫氣的應用,綠氫產業的發展將推動電解槽及新能源裝備的需求,新能源運營商也將受益。

風險提示

(1)政策實施不及預期

碳中和目標的實現需要相關政策大力推行,如執行力度不及預期將對氫能推廣產生不利影響。

(2)氫能價格難以大幅下降

其他低碳或零排放技術快速發展,氫能價格難以大幅下降,指示在經濟性上優勢不明顯,推廣不及預期。

(3)燃料電池成本下降不及預期

氫燃料電池技術整車成本較高,如果成本難以大幅下降,或對氫能的推廣應用產能影響。

(4)氫能冶金等工業應用發展不及預期

氫能冶金等工業應用還處於研究和示範階段,如果進展不及預期或成本難以大幅下降,對氫能在冶金行業的推廣應用產生一定影響。

More Content