本文來自:蘇寧金融研究院, 作者: 薛洪言

近期密集研究了多家公司,深感不同的賽道都有好的投資標的,尤其是處於高速增長期的新興賽道,頭部玩家普遍有較大的發展潛力,只要等待合適的價格便值得參與。但就一個新興賽道的所有參與者而言,比起賽場中的運動員,背後提供服務賦能的公司通常更值得關注。沒錯,這就是淘金者與賣水人的故事。

脫穎而出的淘金者固然能夠暴富,但要提前選出未來的優勝者不確定性很高。相比之下,賣水人看似是小生意,但確定性要強得多,細水長流,也能賺得盆滿鉢滿。當前,美妝賽道蓬勃發展,線上代運營,便是賣水人的生意。

線上渠道崛起,網絡零售服務商成香餑餑

線上渠道崛起,早不是什麼新鮮事,就消費者而言,電商購物早已是家常便飯的存在。但就品牌方而言,真正能夠掌握線上流量密碼的屈指可數,就多數品牌方而言,在線上渠道的露出和曝光遠遠比不上線下。

如據南極電商統計,就該公司業務涉及的約600個關鍵詞(服裝家紡、小家電等)來看,在電商平臺進行關鍵詞搜索,真正銷量排名靠前又是著名的品牌不到10%。換言之,著名品牌的線上品類搜索排名,與其實際的地位和影響力並不相稱,這也使得線上渠道成爲很多品牌方的薄弱環節。

同線下不同,線上渠道是完全不同的打法,站在“術業有專攻”的視角,專注於爲品牌廠商提供服務的網絡零售服務商順勢崛起。

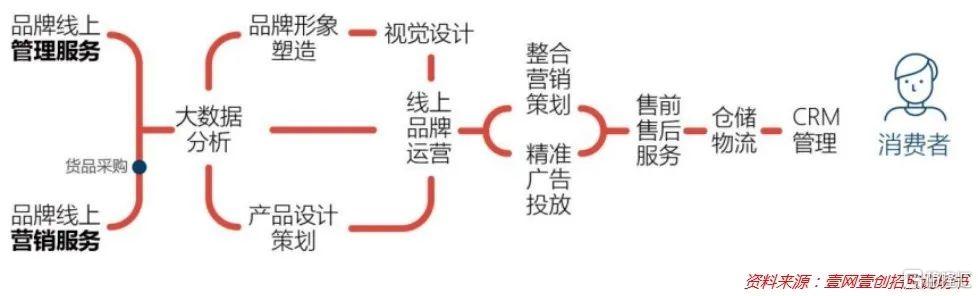

作爲一種新興產業,網絡零售服務商初期主要爲品牌方提供線上運營、客服等基礎服務,後來隨着品牌方日益重視線上品牌建設和消費者體驗,網絡零售服務商開始介入IT、營銷、倉儲物流等核心環節,個別還會提供基於數據分析的增值服務。據艾瑞諮詢數據,2015年-2020年,我國品牌電商服務行業規模從1501億元增長至6911億元,年複合增速達35.7%。

本文中,我們主要聚焦美妝賽道的網絡零售服務商業態。美妝產品主要分爲皮膚護理、頭髮護理、美容化妝、香氛香水及其他五大類,基於產品單價、體積、配送效率、服務體驗、營銷轉化等方面的綜合考量,美妝產品天然適合線上銷售。

據艾瑞諮詢數據,2020年,我國美妝產品零售額爲8616億元,過去5年複合增速爲16%,線上滲透率達45.5%,屬於全球最高水平。同時,2019年,我國人均美妝支出49.5美元,日本和美國分別爲308美元和283美元,仍有較大的增長空間。

自電商平臺崛起之後,美妝個護品牌便紛紛觸網,通過多種渠道發力線上銷售,如品牌官網商城、品牌官方旗艦店、電商自營平臺、線下專營店的線上網店、跨境電商平臺等。現階段,電商自營平臺和品牌官方旗艦店更受消費者信任,也得到品牌方越來越多的支持。

在官方旗艦店的建設中,品牌方多選擇與第三方網絡零售服務商合作,合作模式分爲買斷式和代運營式兩類:前者爲網絡經銷商模式,又稱線上營銷模式,由合作機構自主搭建網絡店鋪並擁有店鋪所有權,買斷式採購貨品,賺取進銷差價收入,自負盈虧;後者則屬於純粹的品牌線上管理服務,輕資產運營,店鋪和貨品所有權歸品牌方,合作機構只提供服務,收取服務費。

2020年,美妝行業品牌電商服務市場規模達1230億元,按GMV市場份額計算,前三名分別爲悠可集團(港股擬上市)、壹網壹創和麗人麗妝,合計市場份額30.3%。

以麗人麗妝爲例,其主要業務便是“接受品牌方的委託,在線上開設、運營官方旗艦店,實現產品的在線銷售”。截止2021年9月末,公司已與雪花秀、雅漾、後、施華蔻、芙麗芳絲、奧倫納素等60餘個品牌達成合作關係,合計運營店鋪數量147家。

從品牌運營到品牌賦能

爲保障服務質量、避免運營風險,知名化妝品牌方對同一平臺的官方旗艦店通常採用獨家授權方式,因此,品牌方授權就構成了重要的進入壁壘。鑑於官方旗艦店的唯一性,品牌方會綜合考慮服務能力和銷售能力慎重選擇被授權機構,通常情況下,具有較長經營歷史、資源整合能力強的頭部機構更受青睞,強者恆強。

需要注意的是,同類型的美妝品牌之間存在直接競爭關係,故不太可能全都委託同一家機構負責線上品牌運營,甚至個別強勢品牌還會要求運營方不得爲其競爭對手提供服務。因而,這個市場不可能出現一家獨大的現象,衆多品牌方會有意扶持多家代理商,以維持相對健康的競爭格局。

此外,爲更好地貫徹品牌意志,隨着線上旗艦店規模做大,強勢品牌方有很大的意願自建電商運營團隊,收回店鋪的授權。同時,運營服務商做大以後,也有動力向上遊延伸,孵化自有美妝品牌,與委託方的產品構成競爭,如麗人麗妝旗下的美妝工具品牌momoup和護膚品牌美壹堂等。

故而,品牌方與運營方的網絡授權合作雖有排他性,但並不穩固,網絡零售服務商需要在其他方面證明自己的價值。最核心的價值,便是銷售能力。

店鋪運營,銷售能力是王道。線上銷售能力,主要取決於兩點:

一是平臺流量獲取能力。線上銷售的主要成本來自流量獲取,相比品牌方單兵作戰,運營方承接多品牌業務,在流量獲取與轉化上具有更大的騰挪空間,能夠發揮聚合優勢,提升流量效率。同時,在付費流量採購上,運營方可憑藉規模優勢降低採購價格,獲取稀缺優質資源;而面對站內和站外的各類免費流量,專業運營機構憑藉優質運營能力,如活動策劃、內容創意、直播運營等,更容易低成本獲取優質流量。

二是基於數據的精細化運營能力。提升流量轉化率,離不開數據資源賦能。相比單一品牌方,頭部運營服務方普遍與電商平臺建立密切合作,是平臺數據銀行的重要客戶,能接觸到龐大的用戶消費數據(脫敏後),通過數據挖掘建立消費者畫像和標籤特徵庫,進行個性化營銷,以提升銷售轉化率。同時,基於消費大數據,運營方可以向品牌方提供C2M反向定製賦能,協助品牌方優化產品佈局和營銷投放,提高合作粘性。

正是藉助優秀的線上銷售能力,網上零售運營服務機構得以從同質化、低價值含量的單一運營和客服售後的角色中掙脫出來,持續提高產業鏈中的話語權。

此外,隨着直播種草的興起,對品牌方而言,線上不僅僅是銷售渠道,也在日益變成重要的品牌營銷和管理渠道。換句話說,之前是有明確需求的消費者通過線上旗艦店下單,而現在則有很多潛在消費者被內容吸引、產生需求繼而下單銷售。

這個時候,運營方的角色邊界再次擴大,不僅要實現高效率銷售,還要擔負起引發消費者注意力和購買意願的職責,此時,運營方變成了事實上的品牌管理和賦能機構,開始具備與品牌方平等對話的地位。

市場終局展望:品牌代運營是一門好生意嗎?

然而,化妝品賽道終究是品牌爲王,運營方的話語權無論怎麼提升,都很難和強勢品牌方掰手腕。爲了發展壯大,獲得更多的營收和利潤,運營方最終會沿着三個方向突圍:

一是拓展平臺,培育全域運營能力。早期的電商代運營,主要集中在天貓平臺,圍繞品牌方的天貓旗艦店展開,之後逐步擴展到其他主流電商平臺。近幾年,抖音、快手、小紅書、小程序等渠道崛起,每個平臺的特點和邏輯不同,在賣貨中的角色和定位也有差異,這就使得全域流量運營能力愈發重要,也非常稀缺。在這種背景下,培育全域流量運營能力,無疑能提升運營機構的話語權。

二是拓展品類,將能力複製推廣。品牌線上運營,重點在於運營,做深做透某個品類後,適當進行跨品類佈局,必然成爲頭部運營方的不二選擇。以壹網壹創爲例,從化妝品代運營起家,目前已開始佈局家電、潮玩、食品等領域;而寶尊電商服務的品牌更是橫跨服裝配飾、家電3C、食品保健品、家居、美妝、快消品、母嬰、汽車等多個品類。

三是走向上遊,孵化自有品牌。電商渠道的興趣,爲很多新興品牌崛起提供了土壤,深諳電商運營之道的代運營機構,自然也不會錯過這波機遇。如壹網壹創,已成功孵化健康輕食品牌每鮮說,並將繼續借助其電商流量運營優勢孵化或投資新銳品牌,向上遊高價值環節延伸。

就現階段來看,頭部幾家運營商均在三個方向進行了或深或淺的探索,前景如何,仍有不確定性。但考慮到消費升級、國貨崛起、線上滲透等三方面因素的疊加效應,起碼在未來五到十年內,頭部運營方仍面臨非常有利的行業環境,單從行業環境看,未來就值得期待。

More Content