本文來自:堯望後勢 ,作者:張啓堯

引言:回顧2021年,A股機構化加速,私募成全年增量資金中的最大黑馬、公募千億發行已成常態、北上資金淨流入創歷史新高。展望2022年,股市資金面供需情況如何?增量資金有何變與不變?哪些是明年A股最重要的增量資金?明年增量資金對於市場的風格影響如何?

報告正文

2022年股市流動性展望

1.1 居民增配權益浪潮下,A股機構化趨勢有望繼續強化

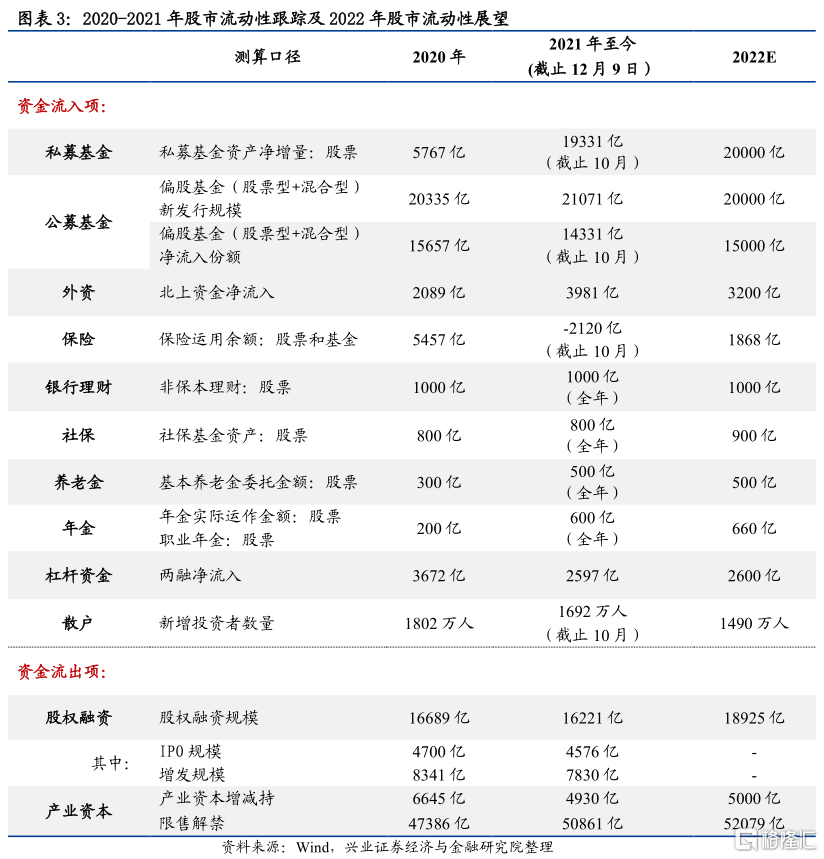

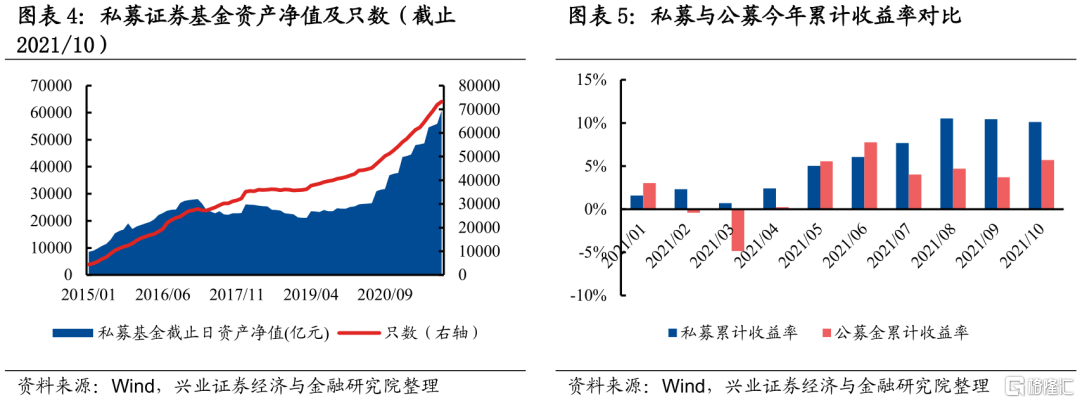

近些年來,A股機構化進程提速,機構投資者體量迎來大幅擴容,外資、公募、私募等成爲A股市場最重要的增量資金。(1)2018-2019年,外資是A股市場最重要的增量資金。隨着A股相繼納入三大國際指數,外資大幅流入2942、3517億, 2018年公募淨贖回293億、2019年公募淨流入2261億,外資淨流入遠高於公募偏股基金淨流入,外資21Q3佔比已經達到4.11%,“跟着外資買茅臺”成爲主旋律。(2)2020年以來,居民增配權益的浪潮下,公募迎來大爆發,內資取代外資成爲最大增量。2020年公募發行超過2萬億、淨流入達到1.5萬億,超過陸股通開通以來北上資金淨流入總和,公募資金主導下,以“茅指數”爲代表的核心資產大幅跑贏。2021年公募發行再創新高,前10月淨流入超過1.4萬億,全年淨流入大概率超過去年,21Q3公募持股市值佔比達到6.64%,仍是A股市場最大的機構投資者。(3)2021年以來,私募基金規模大幅擴張,成爲繼公募後又一大重要增量來源。私募規模擴張速度加快,截止10月今年私募基金規模從年初的3.77萬億增長61%至6.08萬億,剔除前十月收益率10.12%,淨流入規模超過1.9萬億,甚至超過公募淨流入規模,成爲繼公募之後又一大內資增量資金。中性假設私募基金75%倉位,21Q3私募持有A股市值爲4.2萬億,佔比4.84%,私募的大幅擴容強化了今年小市值、高增速的投資風格。

展望未來,居民增配權益浪潮下,A股機構化趨勢有望繼續強化。與美國相比,中國居民資產配置中權益類資產佔比仍低,房住不炒、剛兌打破、理財收益率下行的背景下,居民增配權益是大勢所趨。監管層也通過資管新規、理財新規等改革,設立銀行理財子、提高保險資金權益配置、鼓勵第三支柱養老金等,引導中長線資金入市,推動居民資金由直接持股向間接持股轉變。2022年增量機構資金有望繼續入場,以公募、私募、社保、理財、養老金等爲代表的機構資金將繼續成爲居民權益配置的重要途徑,A股機構化進程遠未完成,機構增量資金將繼續入市。

1.2 私募將是繼公募後又一重要增量,加速小巨人、小黑馬的價值發現

明年私募有望繼續保持2萬億左右大幅淨流入。10月私募證券投資基金資產淨值爲6.08萬億元,基金只數爲73261只,較上月增加4905億元、1360只,剔除前10月累計漲跌幅10.12%後,今年前10月私募基金累計淨流入19331億,預計2021年全年淨流入2萬億左右。今年,市場結構性行情疊加中小盤風格崛起,私募挖掘結構性機會、尋找黑馬能力突出,使其平均收益率跑贏公募。展望明年,市場仍有望以結構性行情爲主,市值更小、增速更高、符合科創“新增量”的“小高新”領域將成爲未來超額收益的主要來源(詳見興證策略2022年投資展望《小高新:科創共富時代的弄潮兒20211120》),私募憑藉更突出的挖掘結構性機會和更靈活的投資風格,在居民資金入市大背景下,私募有望繼續保持大幅流入,預計全年有望維持2萬億的淨流入,進一步加速小巨人、小黑馬的價值發現。

1.3 公募仍將是最重要增量,但超額收益或來自非重倉股

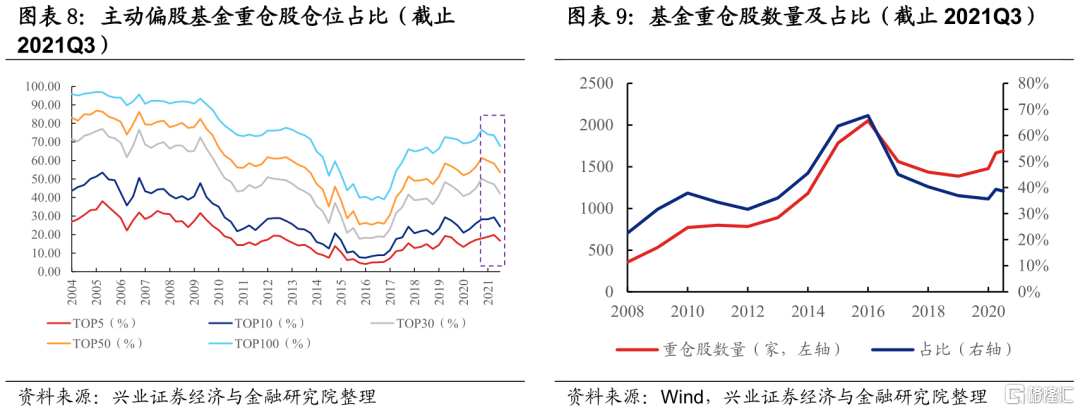

明年公募仍是主要增量資金,預計全年發行有望繼續維持2萬億以上,但超額收益率或來自非重倉股,其持倉可能更加分散。今年公募收益率降低,今年公募偏股基金髮行破2.1萬億,創歷史新高,淨流入規模也達到1.4萬億,不過從節奏來看,一季度發行9470億、佔比45%,淨流入規模8491億、佔比59%,一季度佔據約一半體量,二季度以後發行放緩後企穩。二季度以來公募擴張有所緩慢,很大原因歸於今年公募基金收益率較2019-2020年降低,截止12月10日,股票基金收益率不足10%,遠低於過去兩年40%以上的收益率。公募收益率跑贏滬深300(-3.0%)、上證綜指(5.6%),但跑輸萬得全A(10.0%)、創業板指(16.9%),平均收益率降低背後,主要是過去幾年公募風格更注重買龍頭、買高ROE,但今年小市值、高增速表現較好,這對公募的收益提出了極大的挑戰。但我們看到,當前公募持倉已經開始從集中走向分散,今年三季度主動偏股型基金持股市值位列前5/10/30/50/100的重倉股倉位較上一季度分別減少3.18%、4.99%、5.10%、4.77%和5.81%,基金重倉股數量佔比也開始回落。同時,對於小巨人、小黑馬的挖掘能力也在不斷提升,主動偏股基金覆蓋市值低於800億個股的數量也持續提升。展望明年,居民入市浪潮下,公募偏股基金千億發行已成常態,作爲A股最大的機構投資者,公募基金有望繼續發揮其投研優勢,挖掘更多有增長、有空間的小黑馬,而非只抱團龍頭股,未來收益率有望得到提振,預計明年發行維持2萬億以上,淨流入超過1.5萬億。

資金流入項

2.1 私募將繼公募後又一重要增量,全年預計淨流入2萬億

展望明年,私募有望繼續保持2萬億左右大幅淨流入。今年前10月私募證券基金淨流入19331億元。根據基金業協會數據,10月私募證券投資基金資產淨值爲6.08萬億元,基金只數爲73261只,較上月增加4905億元、1360只,剔除前10月累計漲跌幅10.12%後,可以測算出今年前10月私募基金累計淨流入19331億,預計2021年全年淨流入2萬億左右。今年,市場結構性行情疊加中小盤風格崛起,私募挖掘結構性機會、尋找黑馬能力突出,使其平均收益率跑贏公募。展望明年,市場仍有望以結構性行情爲主,市值更小、增速更高、符合科創“新增量”的“小高新”領域將成爲未來超額收益的主要來源(詳見興證策略2022年投資展望《小高新:科創共富時代的弄潮兒20211120》),私募憑藉更突出的挖掘結構性機會和更靈活的投資風格,在居民資金入市大背景下,私募有望繼續保持大幅流入,預計全年有望維持2萬億的淨流入,進一步加速小巨人、小黑馬的價值發現。

2.2 基金單月千億發行已成常態,新發規模有望突破2萬億

今年偏股基金髮行再次超過2萬億,創歷史新高。截至12月9日,今年偏股基金累計發行21071億,已經超過去年全年的偏股基金髮行份額。今年前11個月偏股基金月平均發行規模爲1865億,單月發行規模維持1000億~2000億已成爲常態。考慮基金贖回,前10月偏股基金淨流入14331億,老基金贖回5067億,贖回壓力處於正常水平。

展望明年,預計2022年全年基金髮行仍有望突破2萬億。展望明年,房住不炒、信託剛兌被打破、金融產品的淨值化轉變的背景下,居民的財富再配置將逐漸向權益類資產傾斜。此外,相比於直接投資股票,基金(1)專業性更高,其強大的投研團隊能夠更高地管理風險和收益;(2)基金購買門檻較低、使投資者能夠以低成本享受中國資本市場的成長紅利,基金將成爲居民入市的重要途徑,基金千億發行已成爲常態,預計全年基金髮行仍有望突破2萬億,考慮歷史上基金贖回規模波動區間爲3500-5700億,明年偏股基金淨流入有望達到1.5萬億。

2.3 外資入場或邊際放緩,預計全年淨流入3200億

2021年陸股通淨流入規模創成立以來最高。截止12月9日,今年北上資金累計淨流入3981億元,淨流入規模已超過2019年全年的歷史最高值。拆分資金結構來看,據我們測算,配置型累計淨流入3891.64億元,交易型累計淨流入297.65億元,配置盤佔據主導地位。

展望明年,預計北上資金淨流入速度邊際放緩:

(1)一方面,資本市場開放深化、A股更高的估值性價比和相對美股具有獨立性、外資在A股佔比仍偏低,多重因素仍將驅動北上資金將持續流入A股。首先,資本市場對外開放,投資中國從無門到大門敞開,使得全球資本具備投資A股的可能性;其次,A股估值中樞相對較低,安全邊際較高、性價比較高的中國區優質資產極具吸引力;最後,A股與標普500的相關係數低於全球其他主流市場,分散化投資有利於提升全球配置型基金的夏普比例。考慮到當前中國經濟體量在全球的佔比爲16.28%(2019年世界銀行數據口徑),而截至2021/9/30,外資持股市值佔A股自由流通市值的比例僅5.03%,遠低於海外市場15%~30%的外資佔比,“全球配置”邏輯仍將驅動外資長期持續流入。

(2)另一方面,明年美聯儲或開啓加息週期、人民幣“易貶難升”,疊加國際指數並無進一步擴容計劃,預計外資流入可能較今年邊際放緩。第一,根據FED Watch,美聯儲有較大的概率將於明年6月開始加息;第二,12月9日晚,央行再次上調外匯存款準備金率,結合全國外匯市場自律機制第八次工作會議中,央行已經提出人民幣匯率“偏離程度與糾偏力量成正比”,疊加明年出口的趨勢性回落,人民幣貶值壓力較大;第三,MSCI、標普和富時等主流國際指數公司並未公佈明年上調A股權重的計劃。

預計2022年北上資金淨流入2736億元。基於以上邏輯,我們保守地假設明年北上資金全年淨流入規模較今年縮水20%左右,按2021年全年淨流入4000億估算,2022年北上資金或淨流入3200億元。

2.4 險資預計帶來1900億增量

展望明年,預計險資小幅迴流近1900億。險資權益投資披露口徑爲股票和基金合計佔比,直接股票投資佔比不定期披露。截至10月,險資運用餘額達到22.58萬億,其中股票和基金投資規模爲2.77萬億,較2020年底縮水2120億元,是自2014年以來首次淨流出,股票和基金佔比亦從13.76%回落至12.27%。展望明年,保費收入有望逐步觸底回升,帶動險資餘額企穩,權益類佔比平穩,預計明年險資有望重回流入、但流入規模難有大規模擴張。假設險資運用餘額增速和股票投資比例與當前持平,則險資明年有望帶來1868億元的增量資金。

2.5 銀行理財提供千億“活水”

展望明年,預計明年銀行理財維持近千億規模流入。一方面,截至2021年9月,非保本理財27.95萬億元,規模重回擴張,同比增長9.27%。另一方面,權益類佔比提升緩慢甚至下滑,權益類資產(含股權)佔比4.1%,公募基金佔比2.6%,直接持股比例僅爲2~5%。展望明年,隨着資管新規到期、淨值化轉型完成,銀行理財規模有望重回穩步增長,同時,加配權益資產仍是未來理財轉型的必然趨勢,權益佔比有望進一步提升。若假設2021-2022年理財規模均按10%增速的增速擴張,則明年年底有望達到31.29億元,考慮到權益類佔比仍有非常大的提升空間,若按3.5%佔比估計,預計2022年銀行理財增量千億(996億)規模。

2.6 養老體系提供2000億穩定增量

社保基金2022年增量預計900億元。2020年社保基金資產總額2.9萬億元,同比增加11.2%。假設今明兩年維持該增速,則2021/2022年底社保資產有望達到3.2/3.6萬億元。根據基金業協會,2016年底社保配置A股比例21.4%,假設明年社保股票投資比例爲25%佔比,則2022年全年增量預計900億元。

基本養老金2022年增量預計500億元。截至2021年6月,全國所有省份啓動委託投資,共1.25萬億元,累計到賬1.09萬億元。基本養老金也是由社保理事會管理,參考社保基金25%股票配置,假設基本養老金25%股票配置比例。假設年底1.25萬億全部到賬,2021年全年的增量預計500億元。在今年年底委託投資全部到賬的假設下,明年的增量資金取決於養老金新增合同規模,我們在此保守地估計明年與今年持平,爲500億元。

年金2022年增量預計約660億元。截至2021Q2,全國企業年金實際運作金額已達2.42萬億,同比增速23%。若保持23%增速,2021/2022年底有望達到2.73/3.38萬億。近幾年企業年金股票投資佔比在7%左右,假設2022年維持該水平,全年增量預計448.64億元。截至2020年底,全國職業年金資金規模超過10000億元,較2019年增加3000億,預計後續每年增加3000億,參考年金股票投資比例約7%,全年增量爲210億。

2.7 槓桿資金淨流入預計2600億

預計明年兩融淨流入2600億。截止12月9日,2021年兩融淨流入爲2597億元。可比口徑下,今年前11月兩融累計淨流入2512億元,較2020年同期減少29.6%。從兩融餘額來看,2021年兩融餘額爲18423.29億。假設今年兩融淨流入同比維持前11個月下降幅度,則今年全年的兩融淨流入規模約爲2586億,考慮到明年市場大概率以震盪爲主、與今年比較類似, 因此我們保守假設2022年兩融淨流入爲2600億。

2.8 散戶入市節奏平穩

展望明年,新增個人投資者數量較近兩年減少。截止10月,2021年新增投資者數量1692.23萬人,相比於去年同期,同比增長13.77%,已遠遠超過2017-2019年的平均水平。考慮到A股機構化進程繼續推進、居民正在從直接持股向間接持股轉變,疊加明年賺錢效應較2020-2021年有所下降,預計新增散戶投資數量邊際減少。保守假設下,我們預計,新增投資者數量回歸至過去四年的平均水平,約1490萬人的水平。

資金流出項

3.1 股權融資預計近1.9萬億

展望明年,預計股權融資規模爲18925億元。截止2021/12/9,今年股權融資規模/家數爲16221.32億元/11121家,其中IPO募集資金/家數爲4777.96億元/494家、增發募集資金/家數爲8051.20億元/471家、可轉債募集資金/家數爲2683.64億元/120家。基於當前證監會的審覈結果,我們假設9月前審覈通過的公司全部於12月上市成功(從中國證監會審覈到發行上市理論上約需3至4個月),則12月還有1526.79億元的融資需求。該情形下,2021年全年融資需求較2020年增長6.3%,與2020年6.9%的增速接近。若按6.6%的平均增速繼續擴張,則2022年全年的股權融資需求爲18925億元。

3.2 產業資本淨減持預計維持5000億

展望明年,預計產業資本淨減持規模約爲5000億左右。截止12月9日,2021年產業資本合計淨減持規模爲5207億元,其中增持1260億元、減持6469億元。從歷史上看,減持規模較大或較前一年出現顯著上漲往往出現於市場表現較好的年份,如2007年、2009年、2014-2015年、2019-2021年。因此,考慮到明年市場大概率以震盪市爲主,我們預計股東減持慾望不強烈,減持規模較今年不會有顯著變化。

展望未來, 2022年解禁總規模爲5.21萬億,較今年下降8.1%。截止12月9日,2021年解禁總規模爲5.65萬億,處於2005年以來的歷史高位。儘管2019年以來,解禁規模快速上升,但A股連續三年均錄得不錯的漲幅,疊加當前股市增量資金充裕,在一定程度上指向大規模解禁對市場整體的衝擊有限。

風險提示

美聯儲貨幣政策收緊超預期;人民幣匯率貶值超預期;中美關係摩擦升級。

More Content