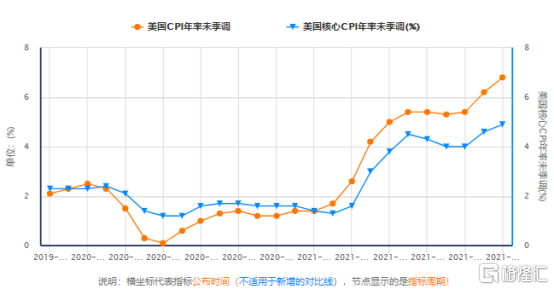

美國勞工部週五公佈的數據顯示,11月美CPI環比上漲0.8%,符合市場預期,但同比漲幅進一步攀升至6.8%,爲1982年6月以來最高水平,也是通脹率連續第六個月超過5%。同時,11月的核心CPI同比增長4.9%,繼續保持在30年來的最高水平。

導致這樣個40年來最高通脹記錄的,是食品和能源價格、服務等項目的過激上漲。

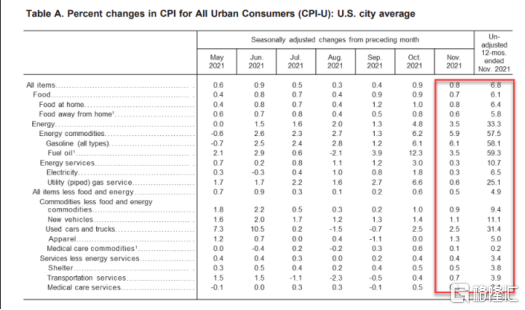

其中,食品價格在過去一年中整體上漲了6.1%,但有些細分項的漲幅超過了1成。能源價格延續漲勢,11月上漲了3.5%,均創下近13年來的最大漲幅。在過去12個月中,能源價格累計上漲了33.3%,其中汽油價格上漲了58.1%。天然氣指數上漲了58.1%,電力指數上漲了6.5%。燃油指數增長了59.3%。

另外,美國的新車和二手車價格指數環比上漲了2.5%,漲幅與上月持平。住房成本同比上升3.8%,是自2007年住房危機加劇以來的最高水平。

如今美國的通脹,從工業領域到民生領域,都已經全面擡升,美國似乎對通脹失去了控制能力。 面對持續高攀的通脹壓力,美國總統拜登連續近兩日發聲,承認能源和食品方面的物價飆升給美國家庭造成的影響,並認爲通脹高企的情況不會在短時間內緩解,至於解決辦法,他也只能含糊其辭,給不出切實的答案。

長端美債收益率飆升

週五晚,美國三大股指午盤轉漲並且在尾盤重新拉昇,各大板塊反彈明顯,這是因爲通脹數據雖然高得令人擔憂,但也基本符合預期,反而令投資者緩解了美聯儲迫於壓力而加速taper的操作,並且之前也對此通脹數據的預期有所反應,也就是“利空落地爲利好”的市場情緒。

但在美國的國債上卻是另一種景象,在11月美國CPI數據公佈前夕,長端美債收益率再度飆升。週四的30年期美債拍賣最終以1.895%的高收益率定價,最終投標倍數僅爲2.219,雖然高於上個月的2.202,但遠低於2.290的六次拍賣平均水平,暗示30年期美債的市場需求降低。

長端美債收益率的上升,意味着資金對長期國債的需求降低,背後反應的是大資金對高攀的通脹致使美聯儲更快地結束taper的擔憂。尤其是美聯儲之前已經承認通脹不再被視爲暫時性的觀點轉變。

雖然週五晚的通脹數據出爐後,短中期美國國債收益率有小幅回落,但30年的長期國債依然表現堅挺。

事實上,自從美國的通脹數據開始飆升,市場對美聯儲即將taper的預期出現以來,美債的長短期收益率都出現了不同程度的攀升。這無不都在說明,資金正在對美國的收水預期用腳投票。不排除美國長期國債未來幾個月會有繼續攀升可能。

美國通脹爲何那麼難抑制?

從本質上看,催生美國乃至全球突然如此高通脹的因素,有兩大方面:一是疫情全球蔓延導致的全球供應鏈受到重大影響;二是全球國家爲了託經濟而集體實施超大規模的貨幣寬鬆刺激的生產和消費需求集體攀升。

而對於輸入型消費和貨幣放水程度最激進的美國,這種供求失衡的嚴峻程度必然是首當其中。

現在,一方面,製造業空心化的美國對於很多工業及消費品依然高度依賴進口,而同時在疫情及拜登政府的天量經濟刺激計劃下,美國政府到目前爲止依然對於不斷釋放海量貨幣來維持民衆及經濟活動。

拜登再週四一邊安撫羣衆,也一邊並重申要通過1.75萬億美元的“重建更美好未來”社會支出計劃,深沉這將有助於降低價格。

但很可能這僅是白宮政府的一廂情願。

從全球的角度看,目前全球九成商品依靠海運輸送,大量商品運輸延誤且運費高企。加上供應緊張,產品價格上升,貨物到了美國,無論是產品價格還是運費都會比以往高上一大截,最終是要美國市場來埋單。

聯合國的一份報告表明,全球航運危機看來將持續到2023年,物流高運費可能使全球進口價格至少上漲11%。

顯然,在全球供應鏈尚未有效恢復,美國的放水總閘門還未被擰緊的背景下,想要降低通脹水平,那隻能會是一個口號式的承諾。

但另一方面,在海量的貨幣及強力經濟刺激計劃下,美國的經濟面確實出現了較強的景氣度,現時的通脹水平雖然急漲很高,但也反應出了起碼在經濟活動上確實是在走向復甦。

美國的11月失業率已經降至了4.2%(前值4.6%)的低點,同時就業參與率回升至61.8%(前值61.6%);11月新增非農就業人數爲21萬人,11月時薪同比增速爲4.8%,前值4.9%。

其中,有些數據看得出美國的就業環境確實在走好。比如10-11月續請失業金人數驟降表明民衆就業意願在上升。11月時薪同比增速環比回落也印證了美國就業市場供需矛盾有所緩和。

現在美國的勞動參與率還較低,反應出美國還有大量的閒置勞動力等待就業,這在後續隨着美國政府停止發放救助金,以及物價的攀升,這些勞動力將會有更多意願去參與勞動,緩解生產和服務端的供應不足問題,一定程度上有助於緩解通脹壓力。

這是美國政府最想要看到的,但這是一個緩慢體現的過程,註定了美國政府只能採用其他手段來緩解當下的通脹壓力。

灰犀牛加速奔來

顯然,無論美聯儲和白宮政府承認與否,美國的高通脹壓力都將會持續到明年至少中期。

擺在他們面前最緊迫要做的,是權衡究竟是要加快taper步伐以抑通脹保經濟,還是維持現狀保金融市場。

尤其現狀拜登即將面臨着中期選舉的關鍵時期,他要面對來自民衆對高通脹的怒火,同時要面臨資本財團對穩住金融市場的期望壓力。

這使得市場對接下來美國政府呵呵美聯儲要採取的動作不得不高度關注。

美聯儲下週將舉行2021年最後一次貨幣政策會議,這份通脹數據或爲決策提供了更多指引,美聯儲需要對此做出相應迴應。從美聯儲的獨立性考慮的話,他們下週宣佈加速縮債步伐的概率還是比較大的。

今年11月份,美聯儲開始縮減資產購買計劃。按照計劃,美聯儲在11月分別購買700億美元美國國債和350億美元抵押貸款支持證券(MBS),此前分別爲800億和400億美元。在12月將分別購買600億美元和300億美元。按此速度,美聯儲縮債計劃將在明年6月左右結束。

隨着高通脹壓力越來越大,美聯儲可能還要繼續加快縮債速度。現在越來越多人預測,美聯儲明年上半年將開始加息,2022年加息次數或爲3次。

這對金融市場來說,不失爲一頭正在邁步走來的灰犀牛。

在2015年11月至2016年2月、2018年10月至12月的兩個期間,美國同樣面臨了經濟放緩疊加過於強烈的加息預期的宏觀背景,導致這兩個期間美股三大指數深度回調,期間標普500指數分別下挫13.3%、19.6%。

這一次,美國面臨同樣的問題,但嚴峻程度比之更加惡劣。雖然在超級放水的作用下金融市場得以不跌反漲,但隨着如今美聯儲的態度轉變,以及在行動上逐漸有變鷹的趨勢,如果一旦加息來臨,對美股市場的泡沫帶來的打擊會不會超過上兩輪週期,值得任何一個投資者警惕與深思。

More Content