本文來自: 宏觀亮語 ,作者:解運亮團隊

核心觀點

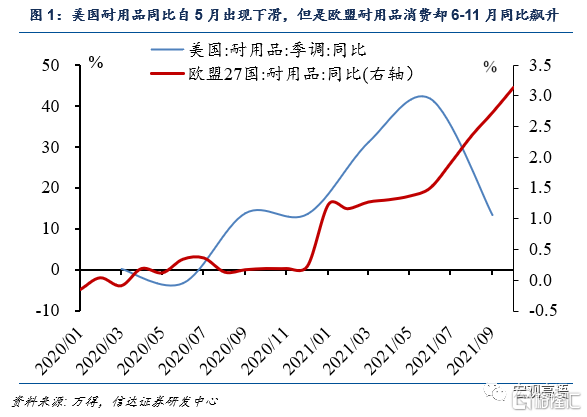

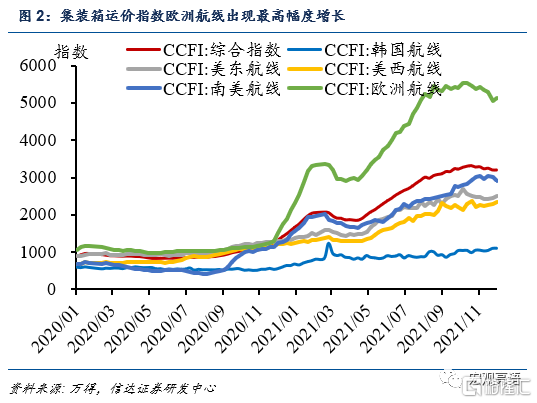

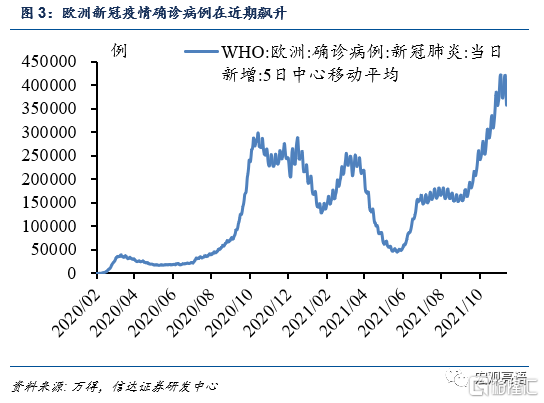

11月出口超預期主要是由歐洲拉動:當下歐洲耐用品消費需求旺盛,但是疫情反覆導致生產供應不足,帶動我國出口超預期。11月我國出口歐洲的金額同比增速錄得33.5%,高於整體出口水平22%。製造業 PMI仍然處於擴張區間錄得58.4%和10月58.3%基本持平。此前美國耐用品消費水平在2021年1-6月同比高增長,帶動了我國上半年機電類產品整體的高出口,但是當下美國耐用品消費額同比已經回落;相反,歐盟國家對於耐用品的消費水平,在7-11月卻出現了前所未有的高增長,反映在歐洲CCFI航運指數遠高於其他國家水平;疊加11月份歐洲國內疫情嚴重,多國遭遇封鎖,部分產業生產受到影響,歐盟需要從我國大量進口製造業產品,拉動了本月我國出口超預期。11月我國機電類產品出口37.3%,較上月擴大了8個百分點。

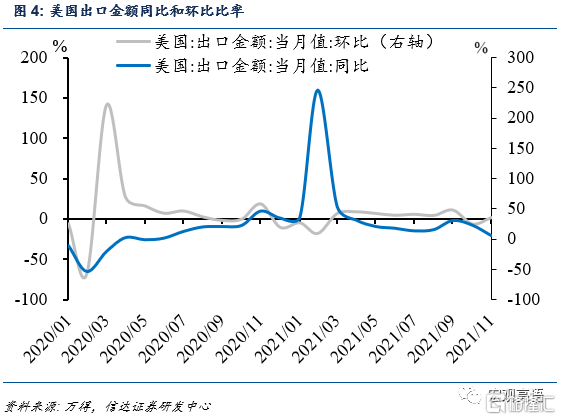

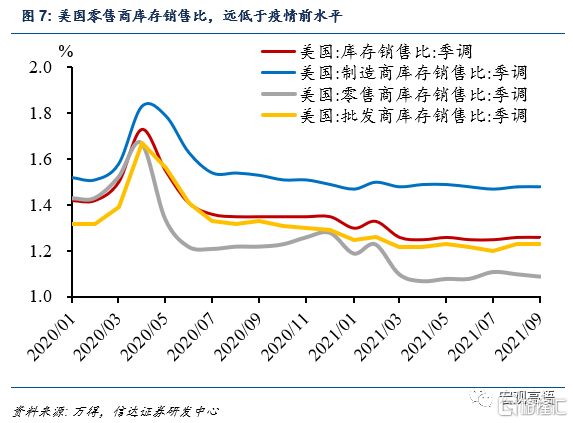

雖然11月我國出口美國同比錄得5.3%,但並不能說明美國對中國出口造成拖累。由公式“當月同比=上月同比+本月環比-去年同期環比”,11月對美國低出口同比,主要是由於去年11月高出口環比18.59%造成。雖然11月出口美國兩年平均增速錄得24%,但主要也是由去年11月46.09%的高同比增長貢獻。當下美國仍然存在供應鏈短缺的問題,製造業零售商庫存銷售比遠低於疫情前水平。新一輪疫情也可能會影響生產運輸,對於後續我國的出口造成更多的不確定性,出口的拐點可能延遲到來。

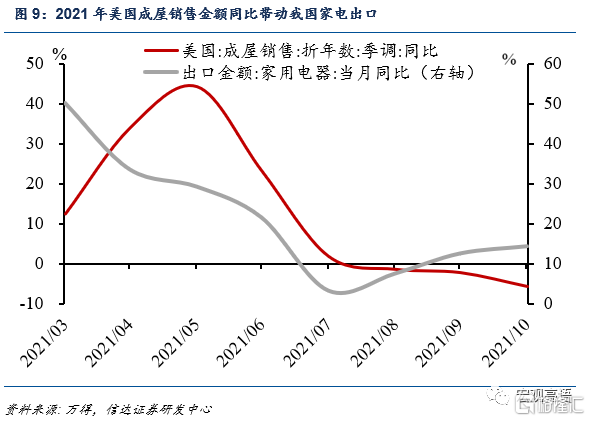

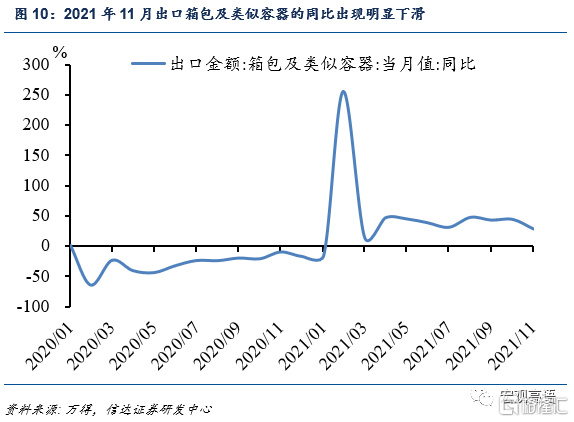

出口方面,今年主要由歐美耐用品生產需求帶來的機電類產品強勢增長,貢獻了我國總出口值一半以上;當下聖誕節的出口效應已經逐步褪去,主要的輕工業品需求已出現大幅回落。2022年1-11月,汽車底盤出口增速最爲迅猛,前11個月共計增長108.4%,側面反映出歐美發達國家製造業生產需求旺盛;相比之下,家電類產品今年1-11月僅增長16.3%。美國2021年二季度住房市場強勁,帶動房地產後週期行業消費品的需求,當下房地產市場回調,對於家電等的出口拉動回落。輕工業品方面,此前9-10月聖誕節備貨,我國的箱包等輕工業消費品的出口同比高增長,但是11月此類商品出口增速回落,聖誕效應褪去。

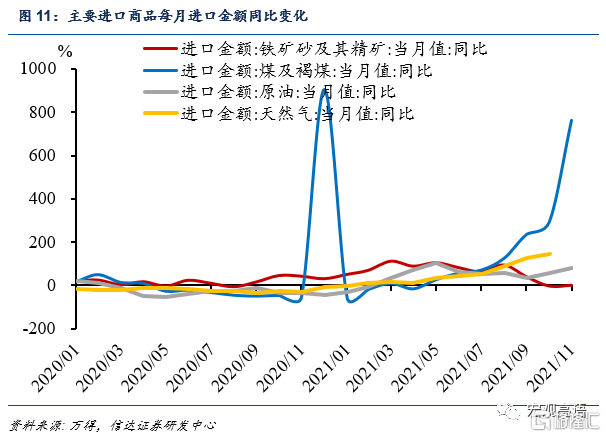

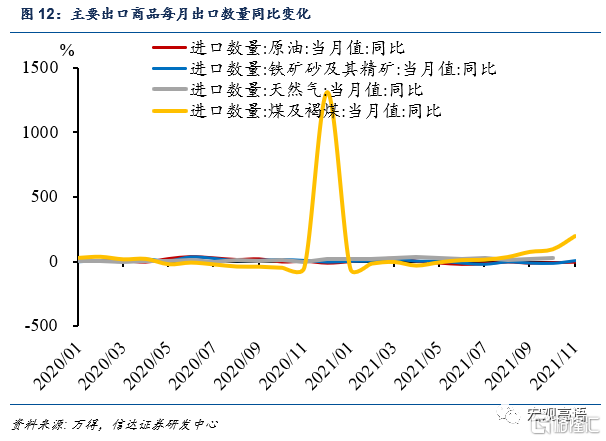

進口方面,除了煤和天然氣整體進口出現“量價齊升”,我國前11個月鐵礦石、原油、大豆等商品的進口,皆出現“量減少價格擡升”的狀態。前11個月,煤的進口量共計2.92億噸,較去年增加10.6%,進口均價每噸676.9元,上漲39.7%;僅11月,煤的進口量增加198%,進口金額同比增長793%。天然氣進口量1-11共計增加21.8%,進口價格上漲20.7%。鐵礦砂、原油、鋼材的進口量,皆較去年有所減少。

正文

一、本月出口數據爲何大超預期?

本月進出口數據再次超預期:本月出口金額同比增長22%,遠超預期17.2%,較上月減少了5.1個百分點;本月進口金額同比增長31.7%,遠超預期18.2%,較上月擴大了11.1個百分點;兩年複合同比的計算方式下,11月我國整體出口增長21.25%,進口同比增長17.36%。

分國別來看,中國對美、歐、東盟和日本的出口增速分別爲5.3%、33.5%、12.6%和22.3%;對應的兩年複合增速分別爲24%、20.4%、9.4%和16%。

整體我們認爲,11月出口同比高增長受聖誕等海外節日拉動的影響較弱,主要的輕工業消費品需求已經同比大幅回落,11月出口超預期主要是歐洲出口拉動。11月我國出口歐洲的金額同比增速錄得33.5%,高於整體出口水平22%。

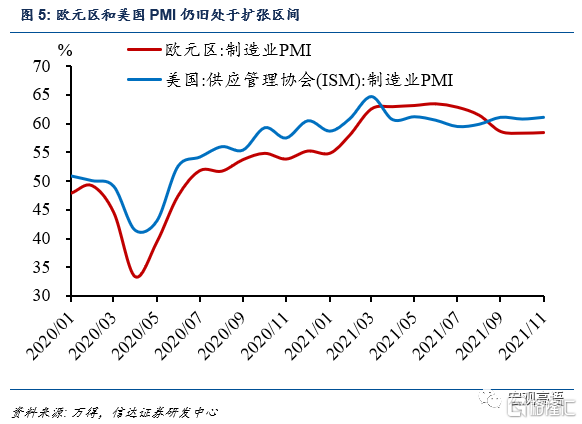

歐洲耐用品消費需求旺盛,但是疫情反覆導致生產供應不足,帶動我國出口超預期。11月歐洲製造業 PMI仍然處於擴張區間錄得58.4%和10月58.3%基本持平,耐用品消費額同比增速和歐洲CCFI航運指數,皆出現前所未有的大幅上漲。此前我們在 11 月 5 日發佈的文章《繁華終究歸於平靜——2022 出口展望》中分析,我國作爲製造業大國,美國和歐盟都對中國的耐用品(尤其是機電類產品)皆有較高需求。此前美國耐用品消費水平在2021年1-6月同比高增長,帶動了我國上半年機電類產品整體的高出口,但是當下美國耐用品消費額同比已經回落;相反,歐盟國家對於耐用品的消費水平,在7-11月卻出現了前所未有的高增長(見圖1),反映在歐洲CCFI航運指數遠高於其他國家水平(見圖2);疊加11月份歐洲國內疫情嚴重(見圖3),多國遭遇封鎖,部分產業鏈生產受到影響,歐盟從我國大量進口製造業產品,拉動了本月我國出口超預期。相應的,我國機電類產品出口37.3%,較上月擴大了8個百分點。

美國方面:雖然11月我國出口美國同比錄得5.3%,但並不能說明美國對中國出口造成拖累。由公式“當月同比=上月同比+本月環比-去年同期環比”,11月低出口同比,主要是由於去年11月高出口環比18.59%造成。雖然11月出口美國兩年平均增速錄得24%,但主要也是由去年11月46.09%的高同比增長貢獻。

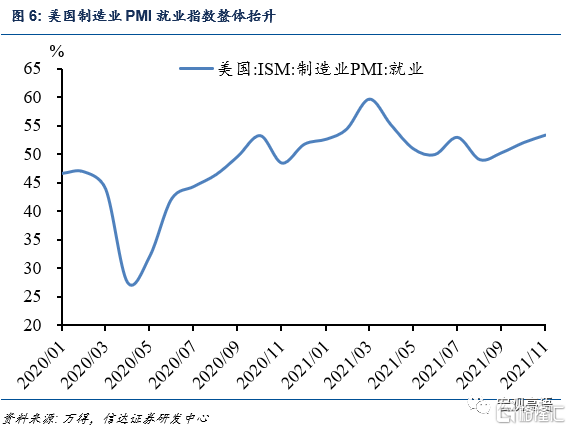

美國勞動就業迴歸,產業鏈逐步修復。我國和美國的位於製造業產業鏈的上中遊,因此美國製造業PMI呈現高位復甦,仍然會帶動上遊我國製造業產品的出口。當下,美國通脹持續也可以看出,由於運輸和產業鏈修復不均衡的問題,美國國內供應仍然處於短缺的狀態,整體製造業零售商的庫存銷售比,仍然遠低於疫情之前的水平,仍然需要從中國進口。我們認爲,新一輪疫情也可能會影響生產運輸,對於後續我國的出口造成更多的不確定性,出口的拐點可能延遲到來。隨着美國近幾個月停發失業補貼,倒逼勞動力迴歸市場,整體製造業的PMI就業指數近幾個月出現了大幅增長。11月美國製造業PMI持續爲61%,較上月仍有擴張,持續3個月都位於60%以上。相應的,美國製造業就業指數逐步顯著擡升。

二、本月進出口數據特徵

出口方面,今年由歐美製造業拉動帶來的機電類產品強勢增長,貢獻我國今年總出口值一半以上。汽車底盤出口最爲迅猛,2022年1-11月同比總共增長108.4%,汽車底盤出口增速最爲迅猛,共計增長108.4%,側面反映出歐美發達國家製造業生產需求旺盛。美國2021年二季度住房市場強勁,帶動房地產後週期行業消費品的需求,拉動我國家用電器行業出口,但是當下家電出口金額同比增速已經回落,對於出口的拉動較小。輕工業品方面,此前9-10月,由於聖誕節備貨的影響,我國的箱包等輕工業消費品的出口同比高增長,拉動了整體出口水平,但是當下箱包等零部件的同比增速已經出現大幅度回落。當下,防疫物資同比也出現大幅下滑。

具體數據如下:2021年前11個月,我國出口機電產品11.55萬億元,增長21.2%,佔出口總值的59%。其中,自動數據處理設備及其零部件(電腦)出口1.47萬億元,增長12.3%;手機出口8225.4億元,增長6.8%;家用電器5865.1億元,增長16.3%;汽車(包括底盤)2029.9億元,增長108.4%。汽車行業產業鏈鏈條比較長,對各方面配件的生產要求能力較高。我國,在全球疫情發展的現狀下,很多國外企業在物流、生產供應和鏈條方面都遇到很多問題,但是我國在這些方面還有比較好的優勢,產業體系比較完整,配套能力較強,這是我國汽車出口方面呈現高增長的重要的因素。輕工業方面:11月箱包及類似容器,同比增速28%,從10月44%下滑16個百分點。11月傢俱及其零部件錄得1.8%,較10月的14.3%,下降了接近12.5個百分點。

進口方面,除了煤和天然氣整體進口的量價齊升,我國前11個月鐵礦石、原油、大豆等商品的進口,皆出現量減少價格擡升的狀態。2021年1-11月,我國進口鐵礦砂共計進口10.38億噸,同比減少3.2%,進口均價每噸1099.3元,同比較去年同期上漲53.1%;原油共計進口4.67億噸,同比減少7.3%,進口均價每噸3191.1元,同比較去年上漲39.5%;煤共計進口2.92億噸,同比增長10.6%,進口均價每噸676.9元,上漲39.7%;天然氣進口1.1億噸,數量共計上漲21.8%,進口均價每噸2772.7元,增長20.7%;大豆共計進口8765.3萬噸,減少5.5%,進口均價每噸3558.7元,上漲30.7%;初級形狀的塑料3128.5萬噸,共計進口減少16.1%,進口均價每噸1.15萬元,上漲30.6%;成品油進口2492.2萬噸,減少4.5%,進口均價每噸3934.9元,上漲35.6%;鋼材進口1326.7萬噸,數量較去年同期減少29.6%,進口均價每噸8374.2元,增長47.2%;未鍛軋銅及銅材494萬噸,數量較去年減少19.9%,進口均價每噸6.1萬元,增長36.9%。

風險因素:

全球疫情超預期,中美貿易政策超預期。

More Content