根據上交所披露,恆爍半導體(合肥)股份有限公司(以下簡稱“恆爍股份”)科創板IPO已獲問詢,國元證券爲主承銷商。

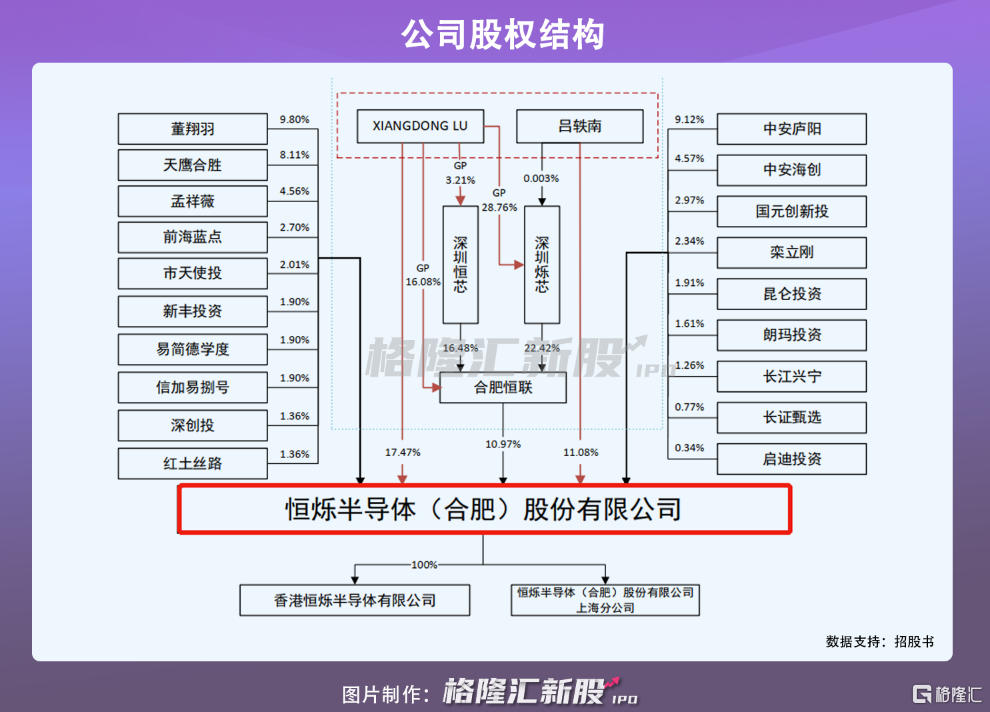

恆爍股份前身是合肥恆爍成立自2015年,於2021年設立爲股份公司。IPO前,美國籍XIANGDONG LU 與其弟呂軼南爲公司控股股東、實際控制人。XIANGDONG LU 直接持股17.47%,並通過員工持股平臺合肥恆聯間接持股10.97%,另呂軼南直接持股11.08%,兄弟二人合計共控制恆爍股份39.52%的股份。

1

研發費用率逐年下行

恆爍股份是一家主營業務爲存儲芯片和 MCU 芯片研發、設計及銷售的集成電路設計企業。現有主營產品包括 NOR Flash 存儲芯片和基於 Arm®Cortex®-M0+內核架構的通用 32 位 MCU 芯片。其中,NOR Flash存儲芯片產品是公司主要收入來源,佔總營收比重90%以上。

公司 NOR Flash 產品主要的應用場景,圖源:招股書

存儲器芯片是半導體存儲產品的核心。隨着新科技如人工智能、AR/VR等商用領域擴大,全球半導體需求有望得到復甦,推動存儲芯片需求上升。加上芯片漲價因素驅動,IC Insights 預測,2021-2023 年全球存儲芯片的市場規模將分別達到 1552 億美元、 1804 億美元及 2196 億美元,增幅分別達到 22.5%、16.2%和 21.7%。

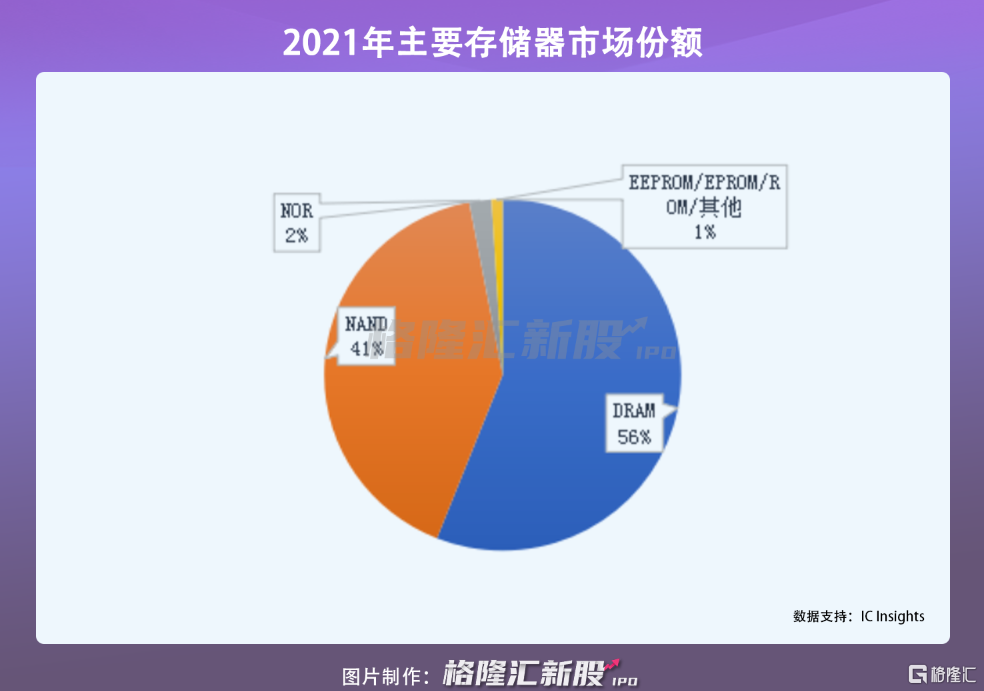

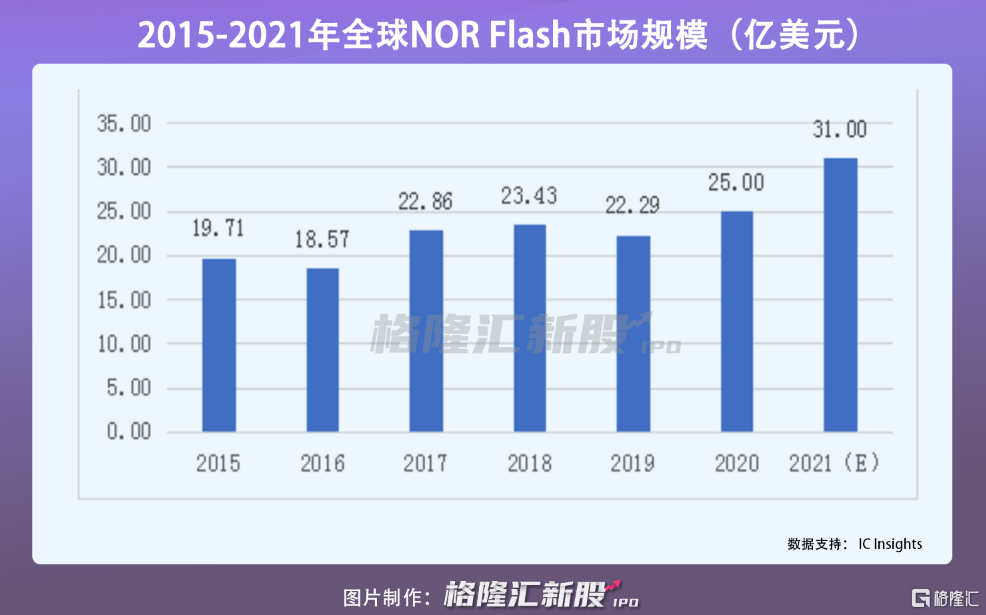

從存儲芯片細分產品來看,NOR Flash 市場規模僅次於DRAM 和 NAND Flash,市場份額約2%,相對較小。但是近年來,隨着下遊諸如智能手機、物聯網及汽車電子等產業應用需求的帶動,NOR Flash 市場規模在逐步增長。IC Insights 數據顯示,2020 年NOR Flash 全球市場規模約爲25億美元,預計 2021 年將達到約31億美元。

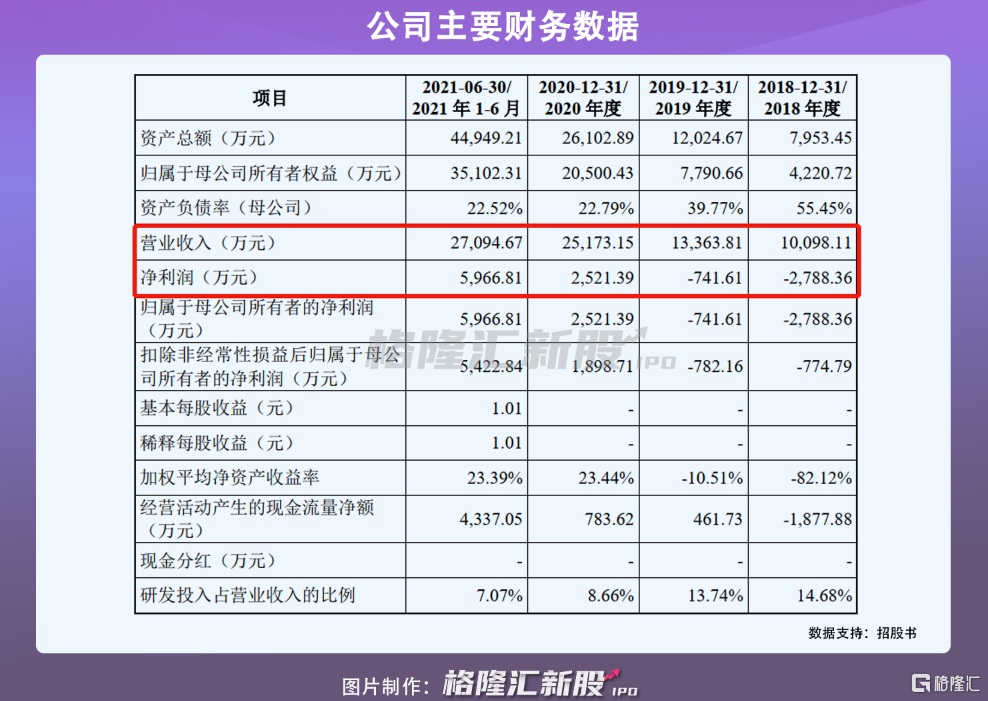

受益於增量市場紅利,恆爍股份營收呈現穩健增長趨勢,2018年至2021年6月30日,公司分別錄得1億元、1.34億元、2.52億元、2.71億元;同期淨利潤分別爲-2788萬元、-742萬元、2521萬元、5967萬元,實現扭虧爲盈。與此同時,其綜合毛利率逐年走高,分別爲13.51%、 16.68%、 25.36%和 36.45%。

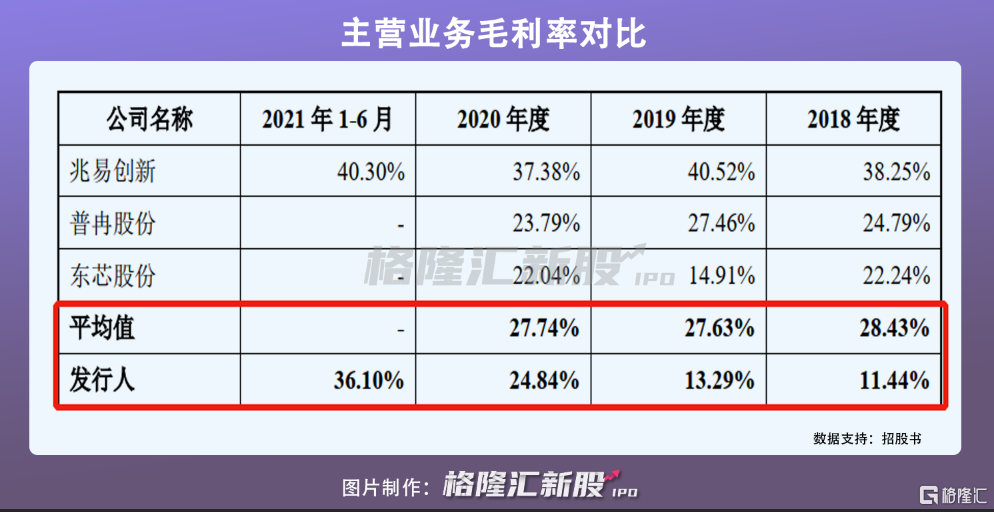

但是與同行業可比公司相比,恆爍股份主營業務毛利率偏低。2018年至2020年,行業毛利率平均值保持27%左右,公司2020年毛利率才增長至24.84%。導致公司毛利率偏低的原因,主要是公司採用高性價比競爭策略以獲取市場份額。由此可見,恆爍股份產品競爭力還有待提升。

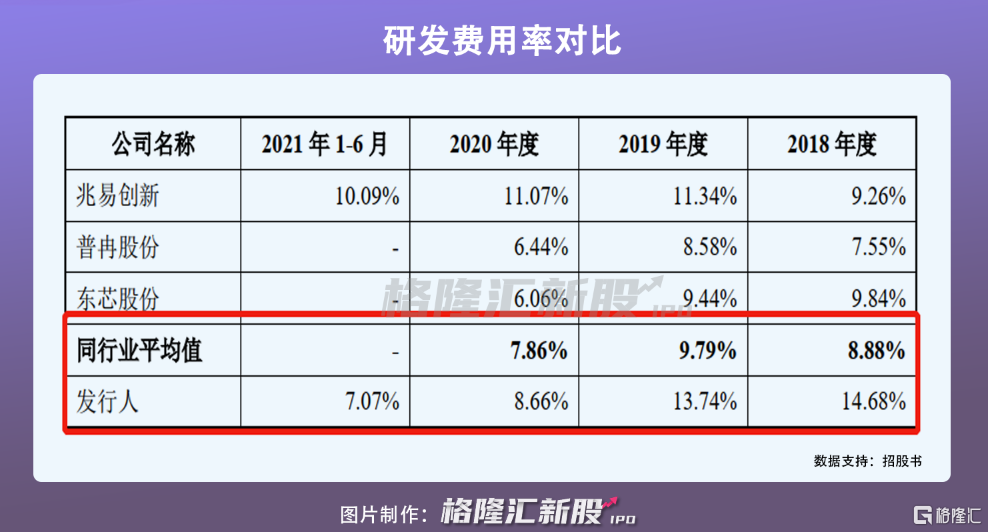

報告期內,恆爍股份研發費用率始終高於同行業平均值,可見公司重視研發投入。不過細緻來看,其研發費用率有逐年下滑趨勢,從2018年的14.68%降至2021年1-6月的7.07%,其研發投入力度有所下降。未來若公司不能保證營收與研發投入同步增長,持續加碼研發投入,使產品研發進度和類型緊貼市場需求,隨着行業競爭日趨白熱化,恆爍股份或因產品技術被替代或者超越,失去業務發展機遇,從而令經營業績產生不利變化。

當前,恆爍股份另一收入來源MCU 系列產品因佈局較晚,產品類型相對較少。與此同時,公司基於市場需求導向,計劃推出具更高性價比的存算一體 AI 芯片尚處於研發階段,未實現量產銷售,公司CiNOR 存算一體 AI 推理芯片業務收益不確定。

2

供應商集中度較高

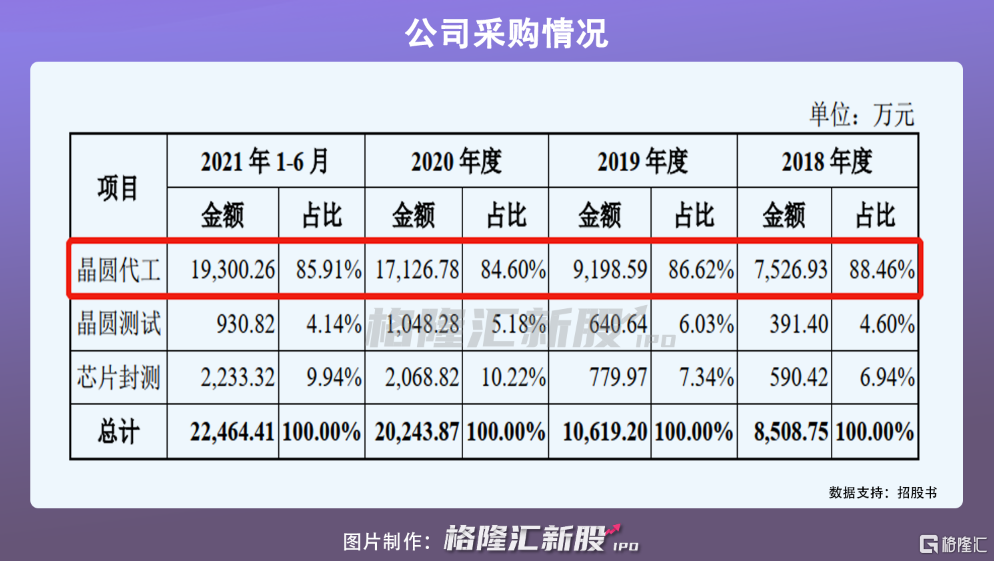

恆爍股份採用 Fabless 經營模式,供應商包括晶圓代工廠、晶圓測試廠、芯片封測廠等。其中晶圓代工是公司主要採購產品,佔總採購額的84%以上。

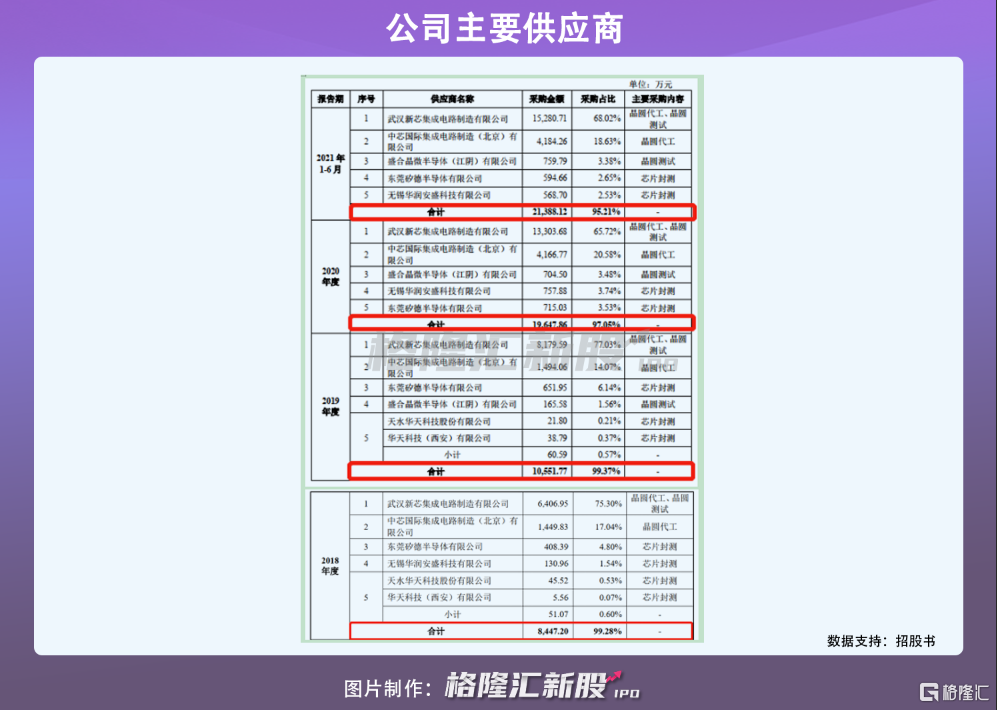

報告期各期末,恆爍股份向前五大供應商合計採購金額分別爲99.28%、99.37%、97.05%和95.21%,佔比相對較高。其中,產品晶圓代工主要向武漢新芯採購,其採購金額佔比保持65%以上,公司採購較爲集中。

需要指出的是,晶圓代工等採購商品技術含量要求高,且全球範圍內晶圓代工廠企業數量少,短時間內難以找到合適的新供應商,若公司不能保持與上述主要客戶良好合作關係,或者主要供應商因自身產能建設滯後,產能供應不足,導致恆爍股份業務中斷,其生產經營活動將受限。

另自2020年以來,受新冠疫情等因素影響,全球芯片市場供不應求,各種原材料供應緊張。在 Fabless 經營模式下,公司關鍵原材料硅晶片等依賴進口。未來若受上遊原材料價格上漲,導致晶圓代工廠產能緊張加劇,使公司採購成本大幅上漲,恆爍股份毛利率將受到波動。

3

小結

高行業景氣度,或將進一步助力恆爍股份的業務開展。但是,因營收規模較小、研發費用率逐年下滑、供應商集中等經營短板,公司未來收益還是具有不確定性。特別是在行業頭部集中效應更趨明顯的背景下,恆爍股份想要保持長效競爭優勢,需努力提升核心競爭力才行。

More Content