本文來自: 中金固定收益研究,作者:許豔、袁文博

近期美元地產債回購較多,投資者較為關注債券回購具體怎麼操作?要約回購和公開市場回購有什麼區別?回購債券能否有助於價格企穩和企業融資恢復?我們曾於2021年3月發佈《境外債券回購是如何操作的?》和《市場先行制度跟進,債券購回案例增多》,本文試圖通過對歷史上債券回購操作總結分析和2021年中資美元債回購後債券價格走勢進行更新梳理,為投資者提供參考。

摘要

境外債券回購基本情況

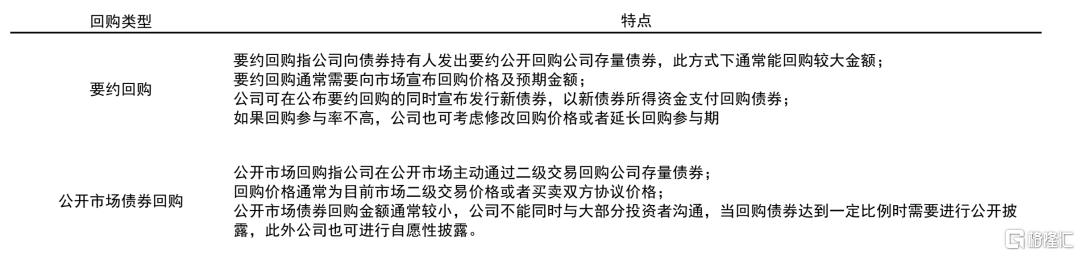

債券回購可分為要約回購和公開市場債券回購。要約回購指的是公司向所有債券持有人發出要約部分或全部回購公司存量債券,一般回購金額較大,要約回購方需向全體持有人發出要約並給出回購價格和回購金額等基本要約要素,部分收購要約以新債券的成功發行作為先決條件,為了提升參與率,實際操作中可能修改條款、延長參與期,或者給予獎勵。公開市場債券回購指公司在公開市場自行通過二級交易回購公司存量債券,回購價格通常為目前市場二級交易價格或買賣雙方協議價格,單次回購金額通常較小。發行人通常出於節省融資成本或提振市場信心而開展債券回購。

中資美元債債券回購實踐

要約回購87%的回購價格在面值或以上。根據部分可得公開資料統計(數據來源為彭博和公司公吿),2019年至今,統計在類的中資美元債市場要約回購共涉及78筆債券,其中民營地產高收益主體佔比較高,而要約回購價格多在面值或面值以上,也即平價或溢價回購,佔比約為78%,最終回購價格也多在二級市場價格附近或以上,不過也有少數要約回購的價格在面值以下。要約回購比例高低主要取決於回購價格、發行人信用風險和市場環境等多因素,此外也與發行人公吿的最高接納金額有關。

公開市場債券回購通常為二級市場交易價格,一般頻次更高,但單次金額較小。2021年9月以來中梁控股、建業地產、正榮地產、弘陽地產、佳源國際均多次公吿稱進行公開市場債券回購。

債券回購有助於美元債價格短期企穩,但長期提振有限

要約回購公吿當日對美元債價格有提振作用,但是持續時間較短。發行人公吿回購要約當日或次日對回購債券價格有提振作用,基本都會小幅上行,例如龍光地產要約回購債券上行2.7美分,但是對其餘存續美元債影響不一,大多債券在價格上漲後也回落,長期來看,債券價格更多還是受到公司信用資質和市場環境影響。

公開市場債券回購對美元債價格影響較小,大多數債券價格走勢還是隨市場整體趨勢一致。發行人一般在其美元債價格不佳時在公開市場回購債券,整體來看,當市場走勢相對平穩時,較為密集的公開市場回購債券可以在一定程度上穩定美元債價格,但是僅對短端美元債有一定效果,而當市場整體波動較大時,公司在公開市場回購債券對穩定美元債價格無明顯作用。

正文

一、境外債券回購基本情況

債券回購是境外常見的負債管理方式,包括要約回購和公開市場債券回購

境外發行人常見的負債管理方式主要包括債券交換要約、債券回購及徵求同意,債券回購又可分為要約回購和公開市場債券回購。

要約回購指的是公司向所有債券持有人發出要約部分或全部回購公司存量債券,一般回購金額較大,但也耗時較長需要有一定的要約開放期限並獲得投資者的同意才能執行。在境外債券要約回購的實操中,要約回購方應向全體債券持有人發出要約回購公司存量債券,並通常需要向市場宣佈回購價格及預期接納金額,公司可在公佈要約回購的同時宣佈發行新債券,以新債券發行所得資金回購債券,如果要約回購的參與率不高,公司也可考慮修改回購的條款要素或延長回購參與期。部分時候發行人為鼓勵投資者參與,可能在早期的要約回購中給予獎勵,這一操作也較為常見於債券置換等其他負債管理方式,也有部分收購要約以新債券的成功發行作為先決條件。

公開市場債券回購指公司在公開市場自行通過二級交易回購公司存量債券,回購價格通常為目前市場二級交易價格或買賣雙方協議價格。公開市場債券回購為公司在二級市場自行的回購行為,回購金額也通常較小,公司一般小部分回購而不能同時與大部分投資者溝通,當回購債券達到一定比例時需進行公開披露,且公開市場回購可由發行人自行選擇時間立即實施。

圖表1:要約回購與公開市場債券回購

資料來源:中金公司研究部

發行人通常出於節省融資成本或提振市場信心而開展債券回購。對於發行人而言,採取要約回購的主要動力在於:基於公司自身信用資質和市場收益率走勢,在可行的前提下公司可以通過新發的更低成本更長期限的債券或者其他借款來替換舊債,進而節約融資成本,比如遠洋集團在2021年4月對2021年7月到期的美元債發起現金收購要約,該美元債的票面利率為4.83%,要約回購價格為本金額的100.20%,公司同步發行5年期的較長期限新票據,票息為3.25%,以此新發行的融資成本更低、期限更長的債券來替換舊債從而節省融資成本並改善債券的期限結構。另一方面如果公司債券在二級市場遭到拋售,公司亦可通過要約回購方式來提振公開市場信心,或在債券二級交易價格低於面值時,以低於面值的價格回購而節省總體的償還成本。公開市場債券回購的目的也較為類似,主要是為了提振市場信心,2021年6月以來也有不少地產主體因自身負面信息導致債券價格下挫,進而開始在二級市場回購債券以提振市場信心傳遞積極信號。

二、中資美元債的債券回購實踐

中資美元債要約回購多數回購價格在面值及以上,折價回購相對較少。

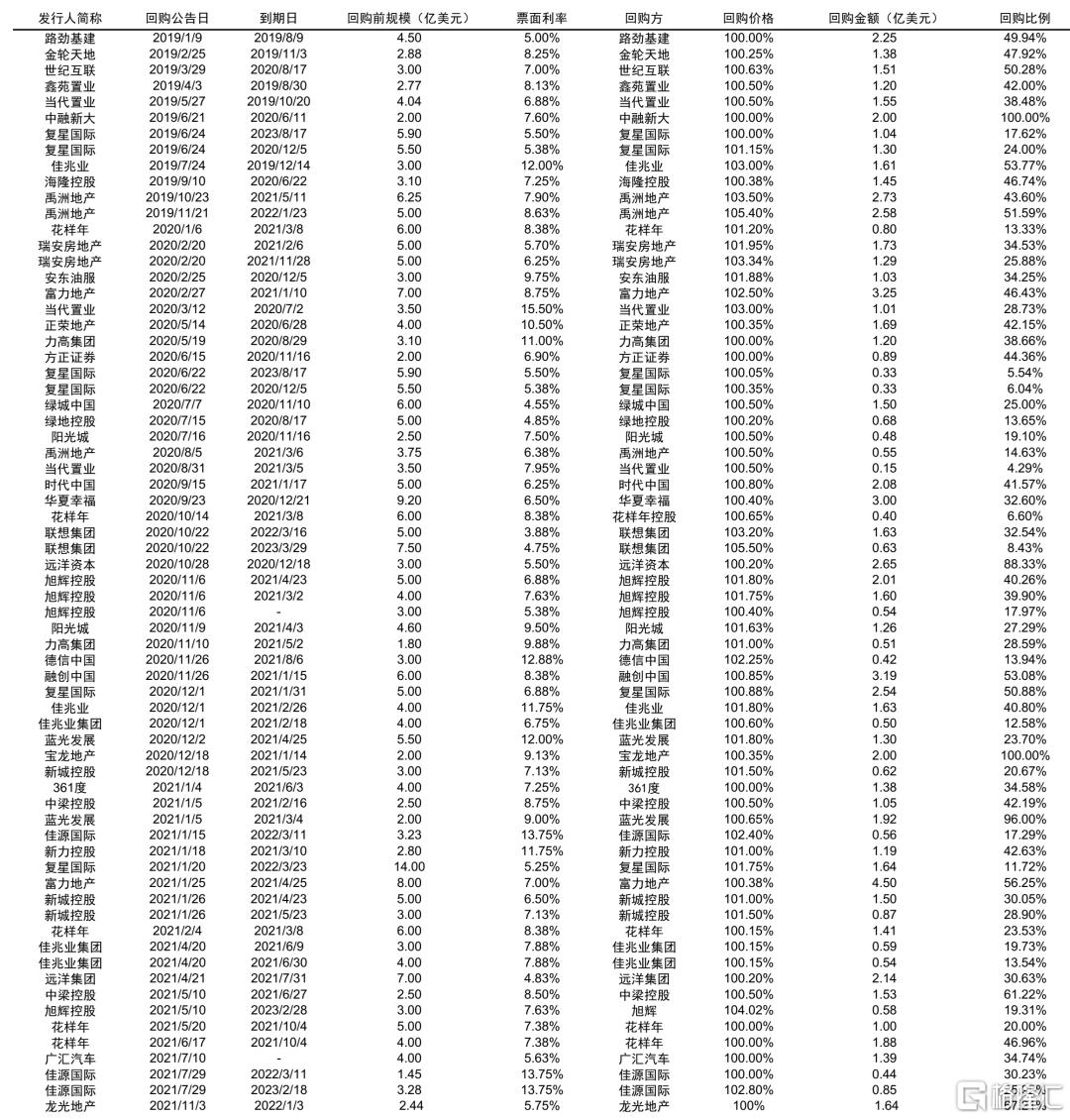

2019年至今,中資美元債市場債券要約回購主要為民營地產高收益債,87%的要約回購價格在面值或以上。根據部分可得公開資料統計(數據來源為彭博和公司公吿),2019年至今,統計在類的中資美元債市場要約回購共涉及78筆債券。從要約回購的發行人來看,民營地產高收益主體佔比較高。從回購價格來看,境外債券的要約回購價格多在面值或面值以上,也即平價或溢價回購,同時最終回購價格也多在二級市場價格附近或以上。從可統計到的要約回購價格來看,2019年至今的要約回購債券支數中,大約87%的債券要約回購價格在面值或以上。例如,旭輝控股於2021年5月開展對2023年3月到期美元債的現金收購要約,要約購買價格為本金額的104.2%,最終存量本金額19.31%的持有人同意回購,回購債券得以註銷。花樣年於2021年5-6月2次開展對2021年10月到期的存量債券的現金收購要約,要約購買價格為面值,兩次回購合計2.88億美元,佔最初本金規模的57.6%。龍光集團2021年11月3日開展對2022年1月到期美元債的現金收購要約,回購價為本金額的100%,最終存量本金額67.21%的持有人同意,10月以來美元債市場波動較大,面值回購對投資者吸引力仍較大。

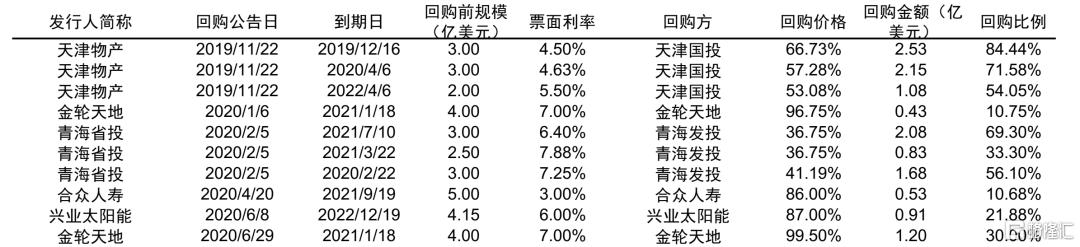

雖然中資美元債的回購價格一般在面值的100%及以上,不過也有少數要約回購的價格在面值以下。例如,金輪天地於2020年1月發起收購要約,購買價為每1000美元本金額付款967.5美元(另加應計利息),即按面值的96.75%進行收購要約,這一購買價也基本在彼時二級市場交易價格附近,最終存量金額的11%持有人接受此收購要約。典型的折價要約回購案例還包括青海省投,青海省投是由青海省發展投資有限公司作為要約回購方,對於2020年2月22日到期、2021年7月到期和2021年3月到期的三筆債券,按本金額每1000美元計,要約購買價分別為411.9美元、367.5美元和367.5美元,即購買價為本金額的41.19%、36.75%和36.75%,回購價格基本在二級市場交易價格附近。投資者可選擇提交其持有的部分或全部債券,要約人將以現金購買,持有人也可以選擇不參與要約。回購要約不設上限,要約人將接納所有有效提交,同時也不設下限,3筆要約相互獨立不互為條件。最終回購要約獲得本金總額54.05%的美元債券的有效提交和接納,其中2020年債券獲得56.1%本金的持有人接納,2021年3月到期債券獲得本金額33.3%持有人接納,2021年7月到期債券獲得本金額69.3%持有人接納。

圖表2:中資美元債平價或溢價要約回購案例(舉例列示)

資料來源:萬得資訊,彭博資訊,中金公司研究部

圖表3:中資美元債折價要約回購案例(舉例列示)

資料來源:萬得資訊,彭博資訊,中金公司研究部

要約回購比例高低主要取決於回購價格、發行人信用風險和市場環境等多因素,此外也與發行人公吿的最高接納金額有關。從影響回購比例的因素來看,主要與回購價格、發行人自身信用風險和市場環境等因素有關,對於投資者而言,是否選擇接受回購要約實際上是權衡利弊後的結果。這一方面與回購要約條件相關,尤其回購價格要素,如果回購價格高於面值或高於市價、或給出獎勵等,可能使得這筆回購較為“划算”從而提高投資者參與度,另一方面與發行人自身的信用風險和市場環境有關,如果發行人存在較高的違約風險、或因發行人自身原因和市場環境使得價格可能進一步下跌,投資者基於希望早日“落袋為安”從而減少後續債券的兑付風險、價格波動的不確定性並早日獲取流動性,亦可能選擇接受回購,以上因素往往也會結合考慮。相反的,如果發行人違約風險不大、回購價格不具有明顯吸引力、市場波動性不高甚至利率存在趨勢下行態勢,考慮到不回購的兑付風險較低且回購可能的再投資風險較高,投資者也可能選擇不接受回購。此外,回購比例也與發行日公吿的最高接納金額有關,對於困境債務情形,投資者可能還需考慮回購和不回購方案下的回收率情況。

中資美元債公開市場債券回購頻次更高,但單筆金額較小

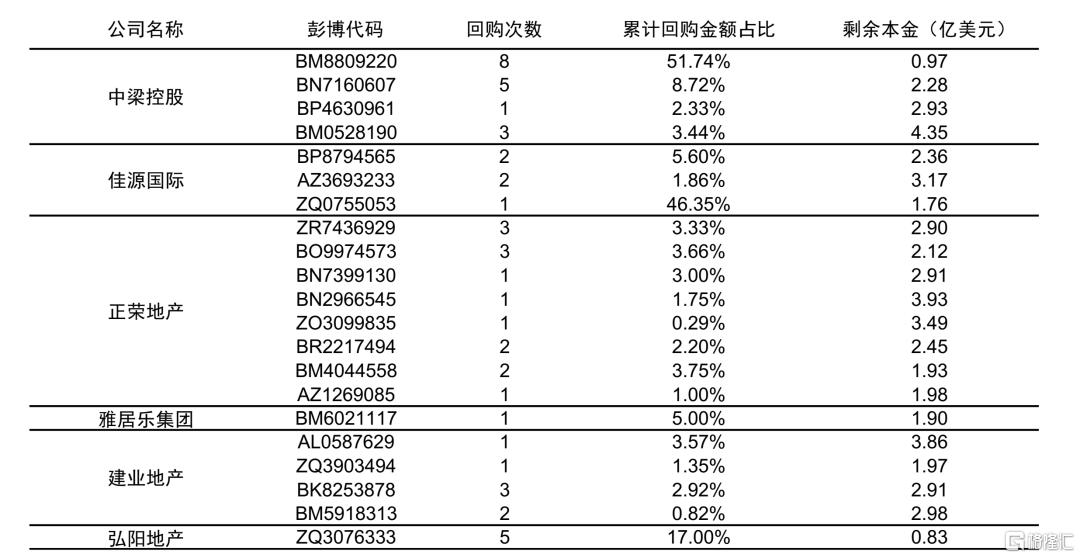

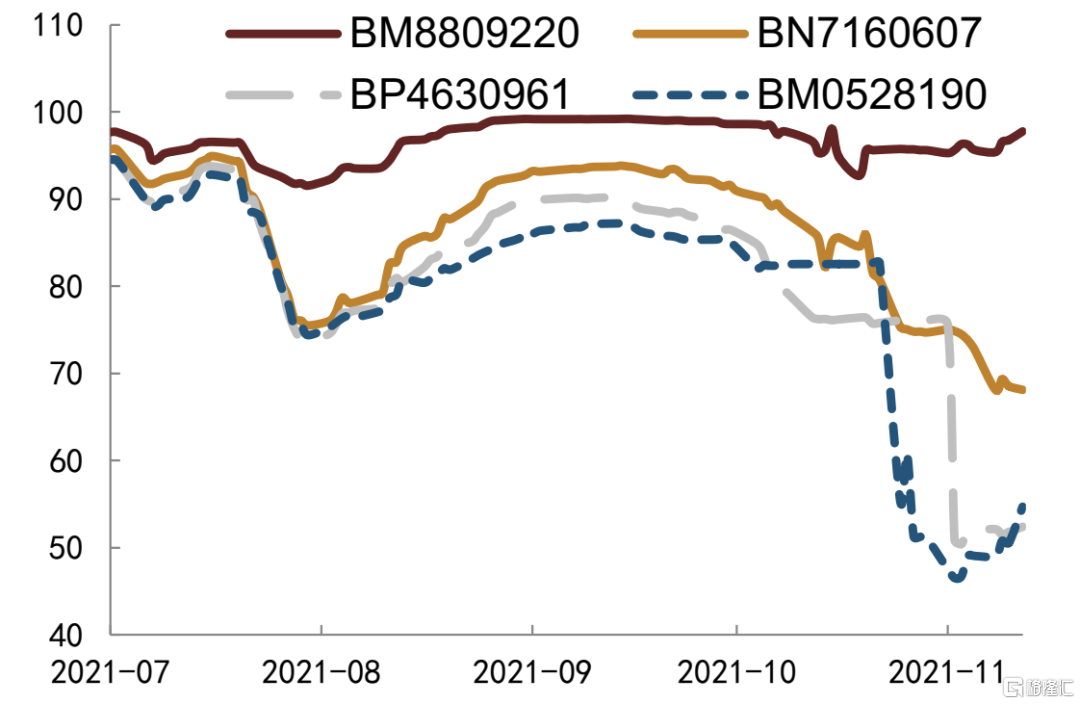

公開市場債券回購通常為二級市場交易價格,同時操作頻次更高,但每次金額較小。2021年9月以來中梁控股、建業地產、正榮地產、雅居樂集團、弘陽地產、陽光城、佳源國際均多次公吿稱進行回購債券操作。以中梁控股為例,2021年公開市場回購債券次數已經超過20次,其中9月以來達到18次。根據2021年11月12日公吿,中梁控股累計回購2021年11月到期美元債本金總額10347.2萬美元,佔初始本金總額約51.74%;購回2022年1月到期美元債本金總額2181萬美元,佔初始本金總額約8.72%;購回2022年5月到期美元債本金總額700萬美元,佔初始本金總額約2.33%;購回2022年7月到期美元債本金總額1550萬美元,佔初始本金總額約3.44%。相比於2021年5月中梁控股進行的要約回購,公開市場債券回購操作更為簡易且頻次更高,能在市場情緒不佳時能更快傳遞積極信號,不過由於單次回購金額較小,大多美元債合計回購債券規模也相對有限。其餘地產主體正榮地產、建業地產、佳源國際、弘陽地產9月以來合計回購債券次數也超過5次,在可統計範圍的內大多數美元債回購比例不超過本金10%,回購比例較高的債券一般剩餘期限相對較短,或此前已經進行過要約回購。

圖表4:9月以來房企公開市場債券回購統計

資料來源:萬得資訊,彭博資訊,中金公司研究部,注:回購次數以公司公吿為準,時間區間:2021年9月1日-2021年11月12日

三、債券回購對中資美元債價格的影響

要約回購對債券價格影響有限

我們觀測要約回購前後公司美元債價格的表現,我們以要約公吿日當天為T,觀測公吿日前後債券價格走勢,同時考慮是否同步新發債券及新發債券的發行結果。回購要約公吿日當日或次日回購債券價格存在小幅上行,但是整體影響較小,大多債券在價格上漲後也回落,而當市場整體走弱時要約回購對債券價格的影響則進一步削弱,長期來看,債券價格更多還是受到公司信用資質和市場環境影響。

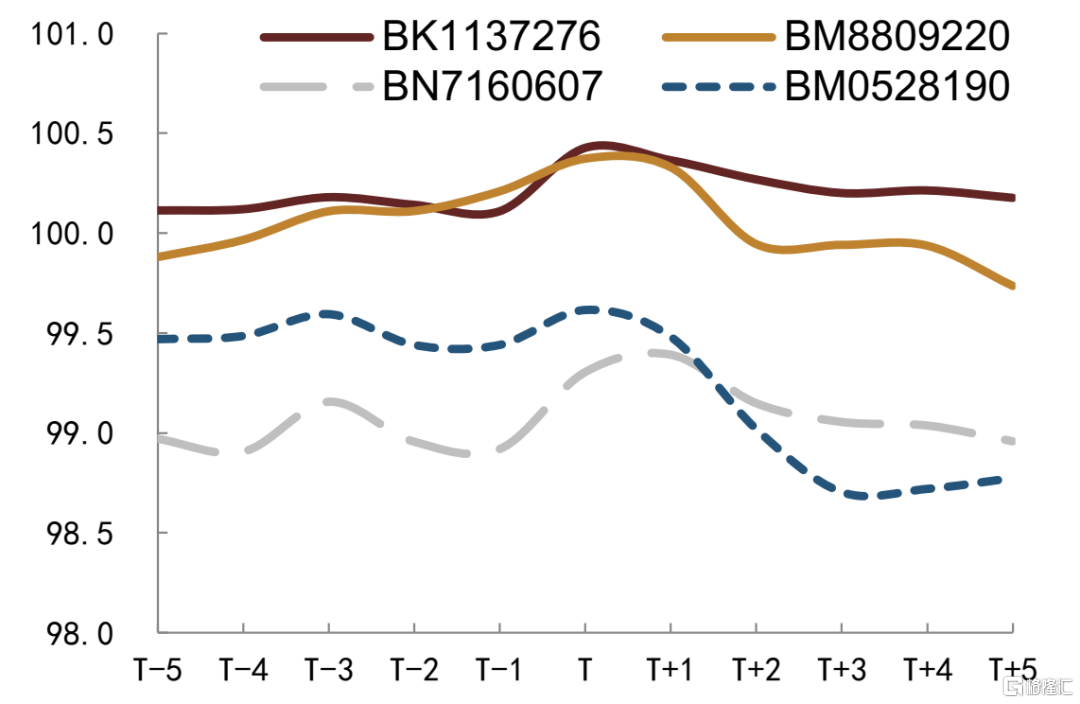

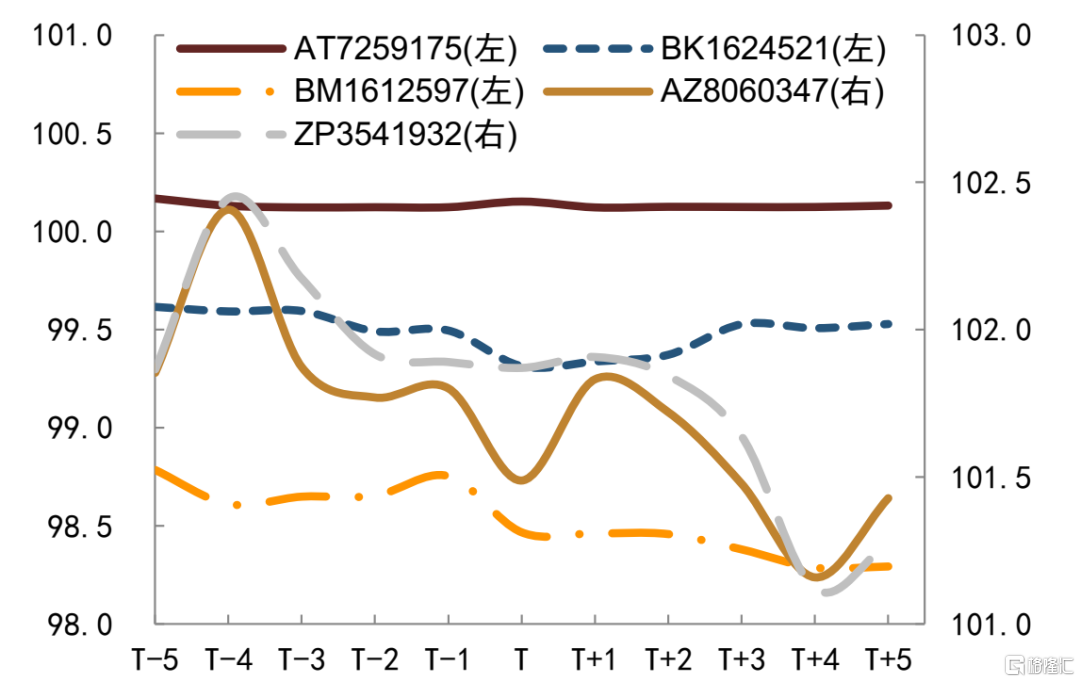

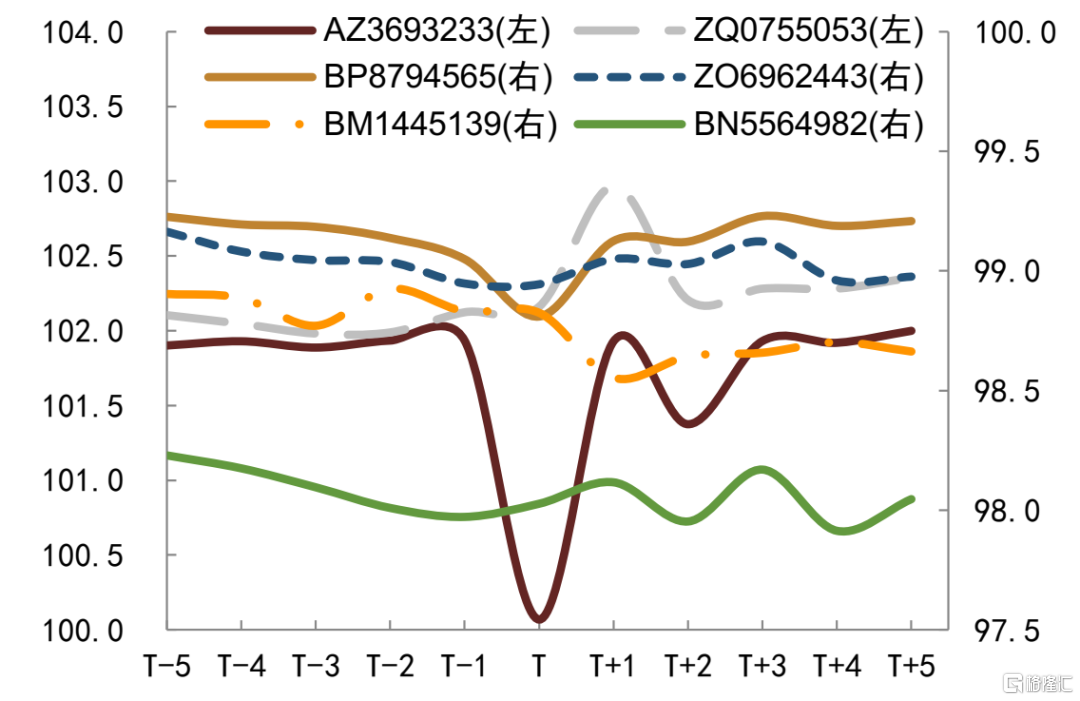

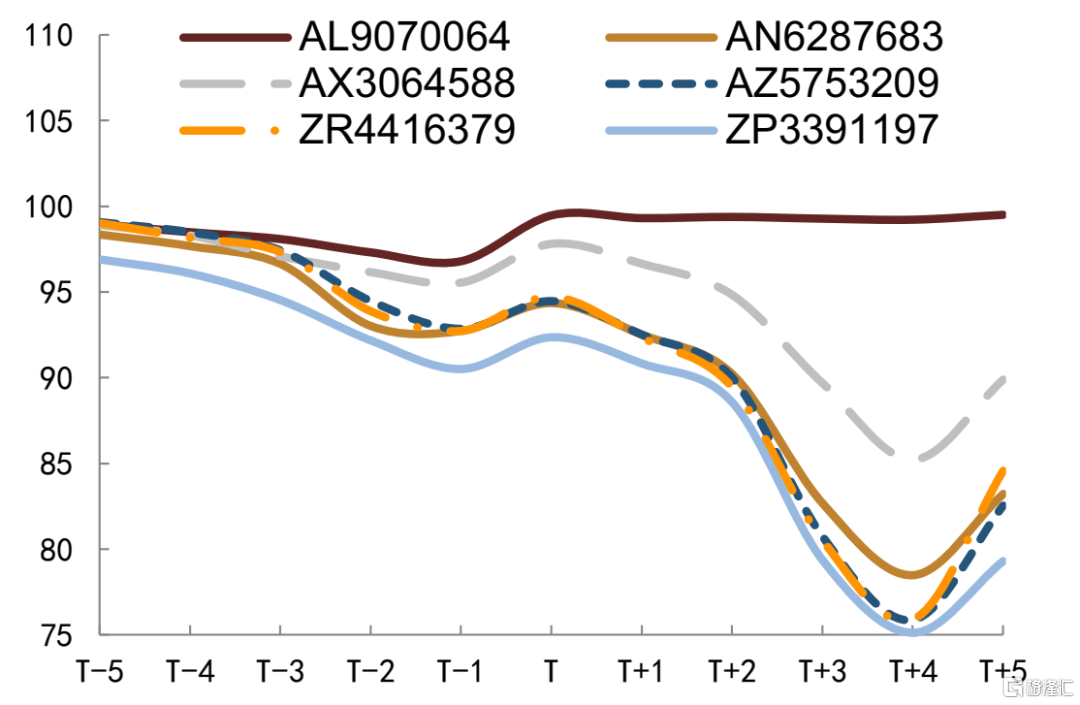

今年以來地產債價格波動較大,我們重點觀測地產主體要約回購對債券價格的影響。中梁控股2021年5月10日公吿稱擬對2021年6月到期的美元債發起要約回購,當日該只美元債價格上漲0.37美分至100.426美分,其餘存續美元債在公吿當日也出現不同程度漲幅,但是在公吿次日大多數都有所回落,短期來看,回購債券公吿日後5日均價略高於公吿日前5日均價,不過整體幅度較小,其餘存續美元債則漲跌互現。遠洋集團2021年4月21日公吿擬對2021年月7月到期的美元債發起要約回購,當日該只美元債上漲0.028美分至100.152美分,隨後幾日價格較為穩定,未出現較大幅度波動,其餘存續美元債價格並未出現上行,反而大多數美元債價格有所下行。佳源國際2021年7月29日公吿稱擬對2022年和2023年到期的兩隻美元債發起要約回購,公吿當日或次日兩隻美元債價格均有所上行,其中2023年到期美元債價格上行幅度更大,最大上行0.84美分,且公吿日後5日均價也高於公吿日前5日均價0.37美分,其餘存續美元債價格走勢不一,未見明顯趨勢。龍光集團11月3日公吿稱擬對2022年1月到期美元債發起要約回購,公吿日該只美元債上漲2.7美分至97美分以上,其餘存續美元債均有不同程度上漲,但是次日開始便陸續出現下滑。整體來看,要約回購對回購債券價格有正面影響,但影響幅度較小且持續時間僅1-2日,對公司其餘存續美元債影響不一,未見明顯規律。

圖表5:中梁控股要約回購美元債價格表現

資料來源:彭博資訊,中金公司研究部

圖表6:遠洋集團要約回購美元債價格表現

資料來源:彭博資訊,中金公司研究部

圖表7:佳源國際要約回購美元債價格表現

資料來源:彭博資訊,中金公司研究部

圖表8:龍光地產要約回購美元債價格表現

資料來源:彭博資訊,中金公司研究部

債券回購有助於美元債價格短期企穩,但長期提振有限

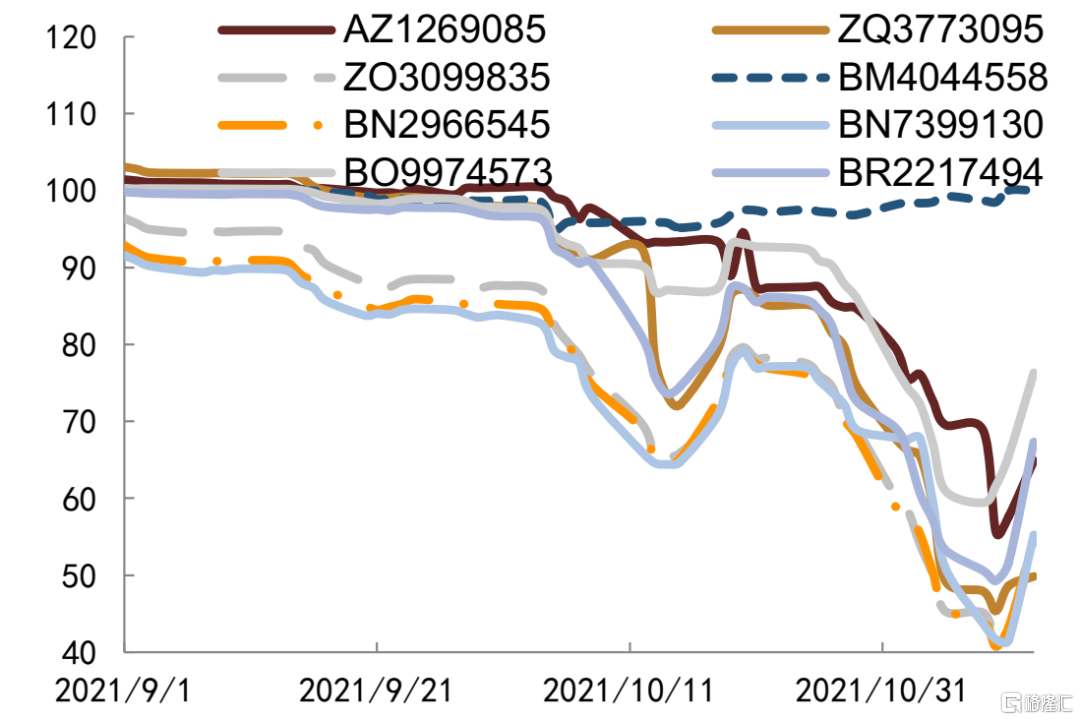

公開市場債券回購頻次相對較高,我們觀測相對較長一段時間內公司美元債價格的表現,其中中梁地產、正榮地產、建業地產、佳源國際回購次數較多,通過觀察上述幾家發行人債券市場價格表現,可以發現公開市場債券回購對美元債價格影響較小,大多數債券價格走勢還是隨市場整體趨勢一致。

中梁控股7月美元債價格明顯下挫,主要是受到藍光發展債券違約影響,市場對高收益地產主體擔憂有所上升,與此同時中梁控股開始在公開市場回購債券,並在7月下旬增加回購次數,但是美元債價格仍在下行,8月公司繼續增加公開市場回購次數,美元債價格也隨之開始反彈,其中短端美元債價格恢復較好,而長端美元債價格相比下跌前仍有明顯跌幅。9-10月隨着部分民企地產信用風險暴露,市場情緒再次走弱,與此同時公司再次增加公開市場回購次數,但大多數美元債並未停止下跌,僅2021年11月到期的美元債價格相對穩定,這可能與其累計回購比例較高、剩餘期限較短有關。正榮地產亦在10月開始增加公開市場回購債券次數,但多隻美元債價格仍然下跌,這與地產高收益板塊整體走勢一致,並沒有因為公司開始回購債券而明顯不同。11月10-12日整體高收益地產板塊都有所回暖,中梁控股、正榮地產、佳源國際等主體美元債價格均有不同程度反彈,主要是受到境內地產政策態度緩和影響,並不能歸結於公司開展債券回購。所以,整體來看,當市場走勢相對平穩時,較為密集的公開市場回購債券可以在一定程度上穩定債券價格,但是僅對短端美元債有一定效果,對長端美元債效果甚微,而當市場整體波動較大時,公司在公開市場回購債券對穩定美元債價格無明顯作用。

圖表9:中梁控股美元債價格表現

資料來源:彭博資訊,中金公司研究部

圖表10:正榮地產美元債價格表現

資料來源:彭博資訊,中金公司研究部

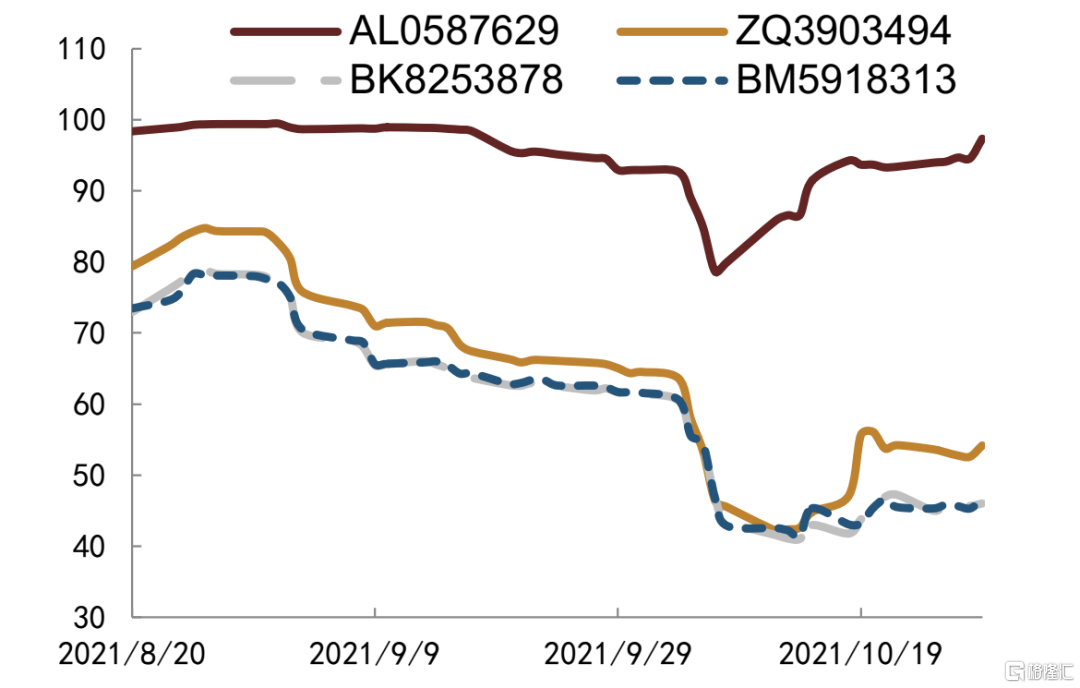

圖表11:建業地產美元債價格表現

資料來源:彭博資訊,中金公司研究部

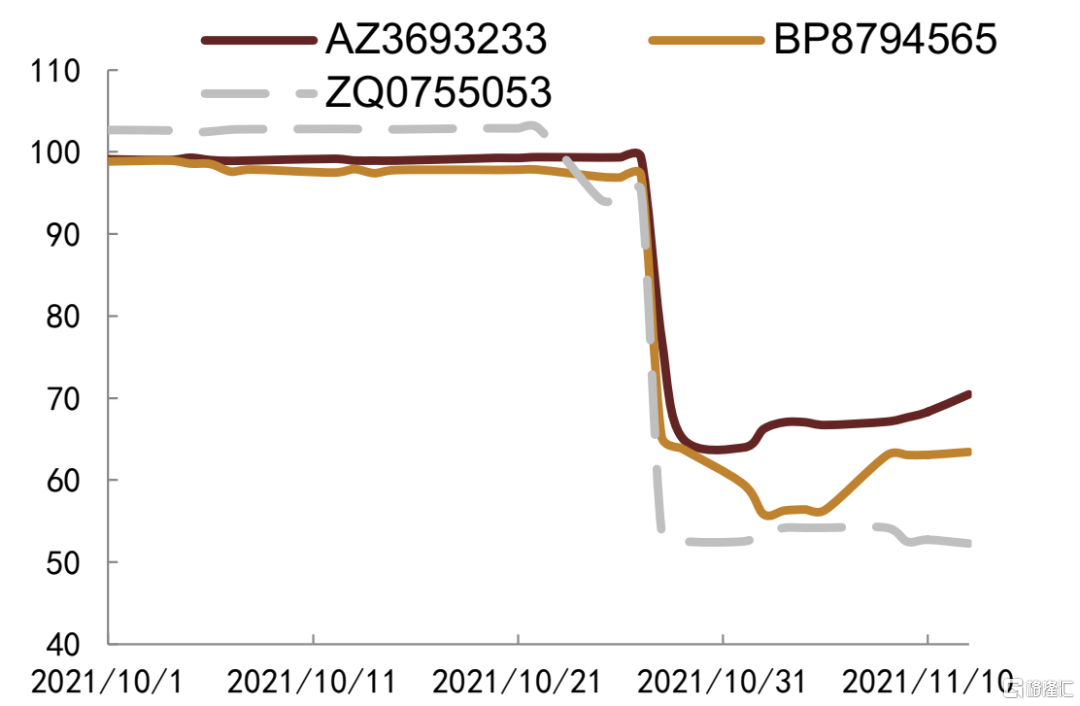

圖表12:佳源國際美元債價格表現

資料來源:彭博資訊,中金公司研究部

整體來看,債券回購對美元債價格影響有限。債券回購對短端債券影響相對較大,但是多為短期影響,長期來看,對美元債價格提振作用有限,最終價格走勢還是取決於發行人主體自身是信用資質和市場波動趨勢。我們注意到,當市場整體波動較小時,債券回購對穩定美元債價格有一定作用,而當市場波動較大時,債券回購對穩定債券價格幾乎無作用。展望後市,我們預計公開市場債券回購依然是發行人相對常見的回購操作,但是對美元債價格的提振作用可以降低預期,相比之下,在市場波動較大時,對於長端債券進行要約回購或是更為積極的信號。

More Content