本文來自: 中金點睛 ,作者:李學來 石曉彬等

展望2022年,我們認爲隨着新冠疫情對全球經濟的不利影響逐漸減弱及新建產能逐步釋放,半導體產業鏈的供給緊張情況或將得到局部緩解。中長期來看,半導體需求成長動力由手機爲代表的消費電子轉向AIoT、電動汽車、5G通信、新能源、工業等領域,新一輪芯片設計創新週期與國產替代週期有望開啓。隨着國內芯片設計產業蓬勃發展,晶圓製造產能擴張加速,我們看到,目前國內公司在設備、材料以及EDA工具(含IP)等上遊領域快速突破。此外,我們預計2022年或將有多家半導體企業登陸資本市場,帶來更多投資機會。本文圍繞三大產業鏈環節對行業投資機會進行分析。

摘要

半導體設計:新一輪創新與國產替代週期開啓。需求端,5G通信應用逐步落地,我們預計工業自動化、智慧安防、智慧硬件等將成爲AIoT的三大主要消費市場;新能源發電端(光伏、風電及儲能)與用電端(電動車)硅含量持續提升;工業領域自動化程度提高,芯片用量提升。功率、模擬、CIS、射頻、CPU/GPU/MCU/FPGA、MEMS等市場百花齊放。我們預計國內芯片設計廠商將逐步進入上述賽道的高端領域,進入國產替代新週期。

半導體制造:晶圓產能持續擴張,先進封裝放量。中國大陸晶圓製造產能與其需求不匹配,提升晶圓製造產能是關鍵,我們預計國內資本開支仍將快速增長。此外,先進封裝正改寫封測行業低門檻、低單價競爭、同質化程度高的行業特徵,前、中道工藝的滲透不斷提升先進封裝技術壁壘,國內龍頭封測廠憑藉資金實力和技術積累已率先佈局,我們認爲其優勢有望在產能提升後進一步放大。

半導體設備材料及EDA:國產廠商份額持續提升。國內半導體設備廠商在薄膜沉積、刻蝕、清洗、去膠等衆多細分領域已能滿足成熟製程工藝及部分先進製程需求,並實現大規模出貨。半導體材料也取得了長足進展,我們看到,在硅片、CMP材料、光刻膠、電子特氣、溼電子化學品、靶材等關鍵材料領域已出現具備較強競爭力的公司;國內已涌現出一批優秀的EDA設計工具廠商,在部分設計全流程和重要點工具實現突破,我們預計2022年多家公司有望登陸資本市場,帶來新的投資機會。

風險

中美貿易摩擦加劇;疫情反覆;國產化進程不及預期;國內晶圓產能擴張不及預期;行業競爭加劇;終端需求不及預期。

正文

綜述

半導體行業2021年回顧

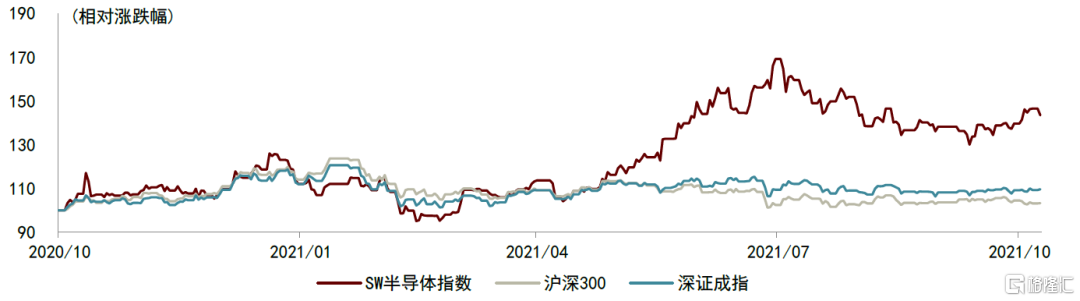

2020年底至今,疫情、自然災害等多重因素交織,影響了全球半導體供應鏈,導致芯片短缺,手機、汽車、安防等行業均受到較大影響。缺貨導致的芯片銷售價格上漲使得芯片設計企業獲得了較快的利潤增速;製造端,晶圓廠、封測廠基本實現滿產,ROE得以提升;同時伴隨着國產化率提升,國內設備材料企業利潤釋放,1-3Q21產業鏈各環節均維持了較高的收入及盈利增速。受上述因素影響,半導體指數(申萬行業分類)在2021年4月至7月之間顯著跑贏大盤。但8月至10月板塊整體出現階段性回調,細分板塊之間與板塊內股價表現分化,我們認爲主要是因爲多重指標使得市場對2022年半導體行業各領域景氣度的判斷產生分歧。首先,下遊市場需求出現結構性分化,汽車電子、新能源發電端(光伏、風電及儲能)相關芯片需求旺盛,消費、通信相關芯片需求出現減弱趨勢;其次,市場預計全球部分新增晶圓製造和封測產能將在2022年開出,因此市場擔心對供需關係造成不利影響。

圖表:SW半導體指數過去一年的漲跌幅情況

資料來源:公司公告,萬得資訊,中金公司研究部

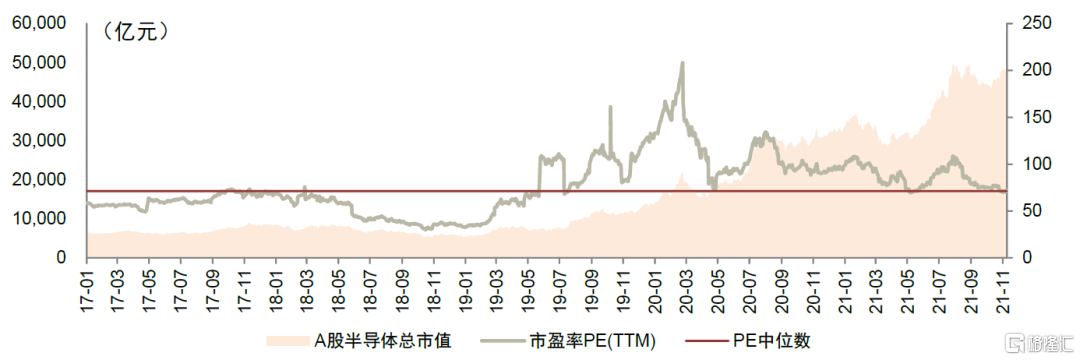

圖表:A股半導體板塊市值與TTM P/E變化情況

資料來源:萬得資訊,中金公司研究部

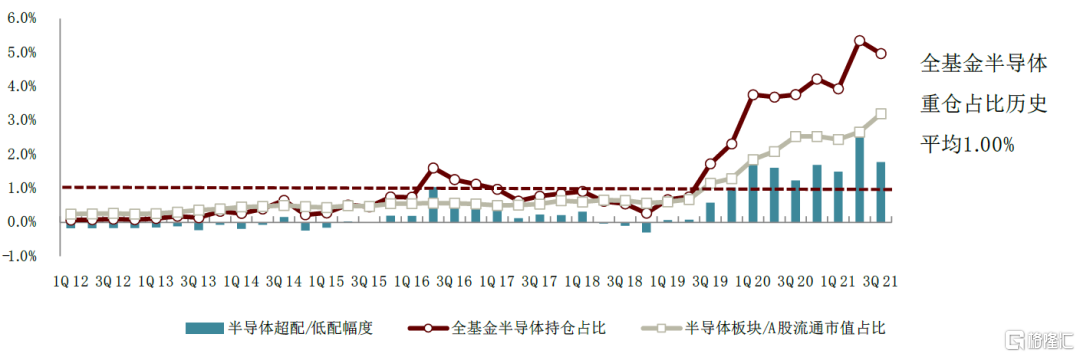

半導體板塊基金持倉比例3Q21略有下滑,仍處在歷史高位。4Q18以來,半導體持倉佔比和超配幅度均明顯上升。截至3Q21,A股全基金半導體持倉佔比爲4.97%,環比下降0.38ppts,超配幅度爲1.77%,高於歷史平均1%的超配水平。

圖表:A股全基金半導體持倉比例及超配/低配幅度

資料來源:萬得資訊,中金公司研究部

半導體行業2022年展望

半導體設計:新一輪創新與國產替代週期開啓

功率半導體:持續受益於新能源發電/用電端需求拉動。新能源車、光伏&風力發電、智能電網市場持續高速成長,功率器件短期供需不平衡促使下遊客戶轉單至國內廠商。細分來看,國產功率二極管已取得一定市場份額,IGBT、高端MOSFET已實現批量出貨,我們預計2022年國產功率器件向高端延伸有望帶來營收規模及盈利能力的進一步提升。第三代半導體中,碳化硅(SiC)器件契合電力電子高壓/高頻/高溫需求,除了器件本身,襯底與外延材料、晶圓製造及封測、設備領域均有較大成長空間,我們預計2022年國內將有多個項目落地並實現量產,碳化硅應用普及加速。

模擬芯片:百花齊放,穿越週期。國內模擬芯片行業發展浪潮已至,中國廠商迎快速發展機遇:1)中國是全球模擬芯片第一大市場,但自給率較低,隨着國內廠商設計與工藝能力提升及供需端改善,疊加供應鏈安全考慮加速國產替代,我們認爲2022年國內廠商迎來更大發展機遇;2)汽車電動化智能化水平提升、工業4.0的推進和5G通信技術的更新迭代等需求有望帶動模擬芯片(信號鏈和電源管理產品等)下遊應用持續高景氣,進一步打開國內廠商的成長空間。

CIS芯片:手機創新的主賽道,汽車的新需求。1)多攝推動CIS出貨量提升,三攝滲透率仍在持續提升,單機搭載鏡頭數保持增長。2)高像素、小像素點產品是未來2-3年安卓後置主攝主流趨勢。隨着ADAS、無人駕駛需求發展,我們預計汽車CIS未來5年複合增速20%,平均單價近5美元,我們看好2022年汽車業務佔比提升對CIS廠商利潤的拉動。

MCU芯片:短期看供需,長期看高端突破。短期看,海外IDM廠擴產速度有限,我們預計2022年行業供需景氣持續,但緊缺的狀態有望逐步緩解。長期看全球MCU隨着產能提升,供求有望達逐步迴歸平衡,國內龍頭廠商在工業、汽車等高端應用領域有望持續突破,部分國內MCU龍頭客戶滲透率持續提升。

FPGA芯片:契合下遊應用新場景,國產FPGA大有可爲。我國5G網絡大規模建設開啓後,催生了AIoT、工業控制等5G新應用的產生,激發FPGA應用需求。我們認爲國產FPGA廠商競爭力的提升有望加速行業發展。

射頻芯片:國產龍頭崛起,替代空間廣闊。國產廠商在分立器件如LNA、開關以及4G PA模塊等領域均實現了技術替代並佔據安卓市場穩定份額,但在技術難度更高的5G PA、濾波器以及射頻前端模組等領域還處於發展早期,我們測算目前射頻國產化率不足10%。本土射頻廠商成長的核心在於新產品的技術突破和量產進度,而短期業績或將受手機市場需求波動影響。我們認爲,射頻芯片技術、產能和管理優勢突出的廠商有望成爲行業龍頭。

半導體制造:產能持續擴張,先進封裝放量

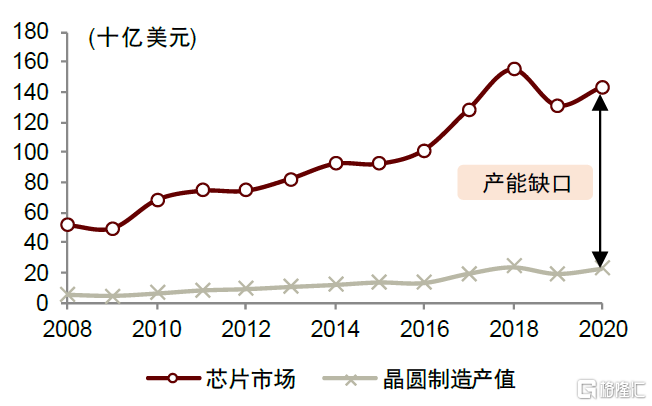

晶圓製造:供需不匹配將驅動大陸晶圓製造行業持續擴產。中國大陸是全球最大的芯片消費市場,根據IC Insights,2020年中國大陸芯片市場規模爲1,443億美元,約佔全球的36%,但晶圓製造產值僅爲227億美元,約佔全球的16%,供需並不匹配。剔除臺積電、聯電、SK Hynix、Samsung、Intel等海外廠商在中國大陸的產值後,由中國大陸企業貢獻的晶圓製造產值僅爲83億美元,供需更加不匹配。爲縮小產能缺口,我們認爲中芯國際、華虹半導體、合肥長鑫等中國大陸晶圓代工/存儲器廠商有望在未來幾年維持較快的產能擴張計劃,我們預計2021-2025年中國大陸晶圓製造市場有望保持15%以上CAGR,到2025年市場規模有望達到480億美元。

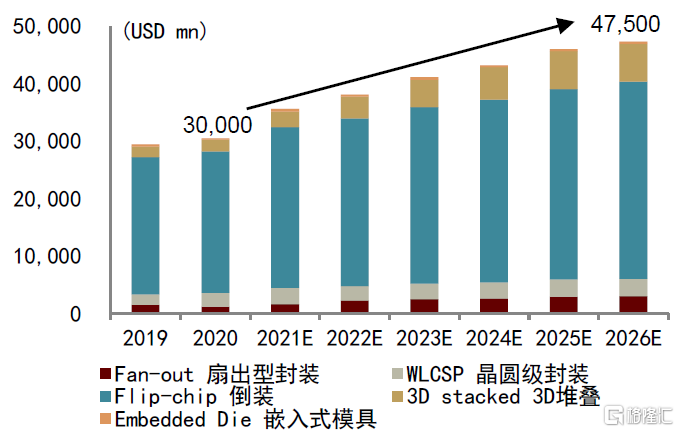

封裝測試:5G、AIoT、汽車電子等下遊需求發展加速,摩爾定律逐步逼近極限,先進封裝正成爲後摩爾時代提升芯片性能的方式之一,並扮演重要角色。Yole預測全球先進封裝市場規模有望從2020年的300億美元提升至2026年的475億美元,我們認爲全產業鏈有望受益此輪技術革新。

半導體設備材料及EDA:國產廠商份額持續提升

前道製造設備:隨着國內晶圓製造行業資本開支增長,我們預計2025年中國大陸半導體設備市場規模有望達到320億美元,2021-2025年CAGR達11.32%。目前國內半導體設備廠商在薄膜沉積、刻蝕、清洗、去膠等衆多細分設備領域能夠滿足成熟製程工藝及部分先進製程需求,並實現大量出貨。

半導體材料:受益國內晶圓製造行業擴張週期,我們認爲2025年中國大陸半導體材料市場規模有望超過150億美元,2021-2025年CAGR有望維持10%以上。半導體材料也取得了長足進展,我們看到,在硅片、CMP材料、光刻膠、電子特氣、溼電子化學品、靶材等關鍵材料領域已出現具備較強競爭力的公司。

EDA:多家公司有望登陸資本市場,中國EDA產業迎來發展機遇期。近年來我國集成電路設計企業的數量大幅增長,爲中國EDA行業提供了肥沃的成長土壤。我們認爲2025年中國EDA市場規模有望達80億元人民幣,2021-2025年CAGR達12.21%。國內已涌現出一批優秀的EDA廠商,在部分全流程、點工具實現了突破。全球數字化轉型正帶來新一輪算力需求爆發,後摩爾時代芯片設計成本普遍大幅增長,使得系統廠商對芯片定製化需求不斷增加。未來開放化和標準化、自動化和智能化、平臺化和服務化的發展路徑也將成就中國EDA行業的廣闊前景。

全球半導體行業景氣度指標

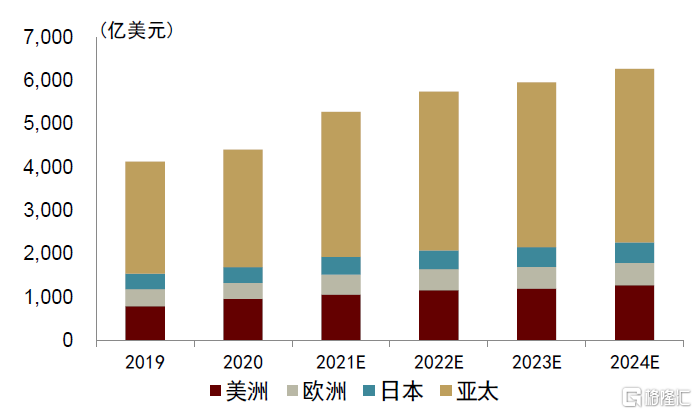

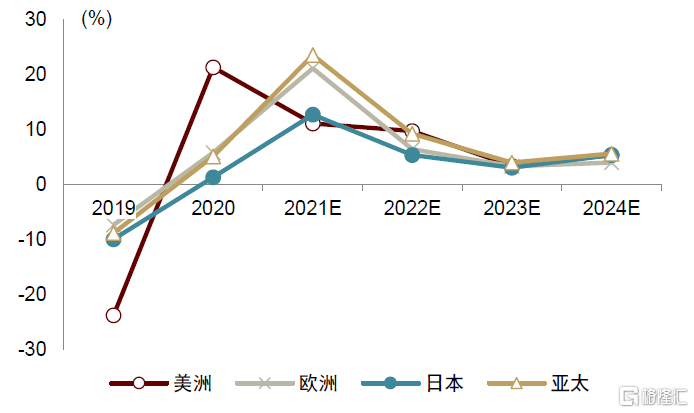

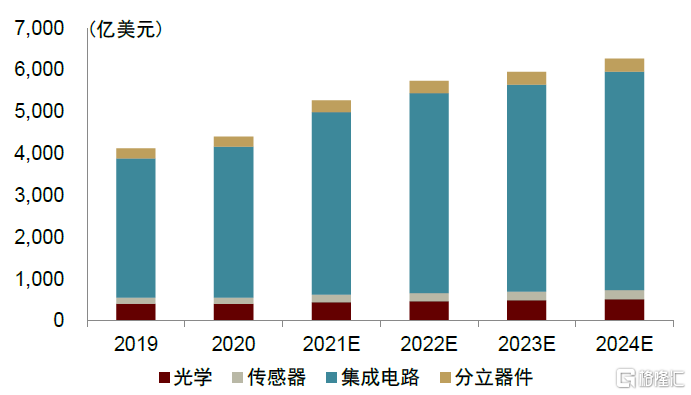

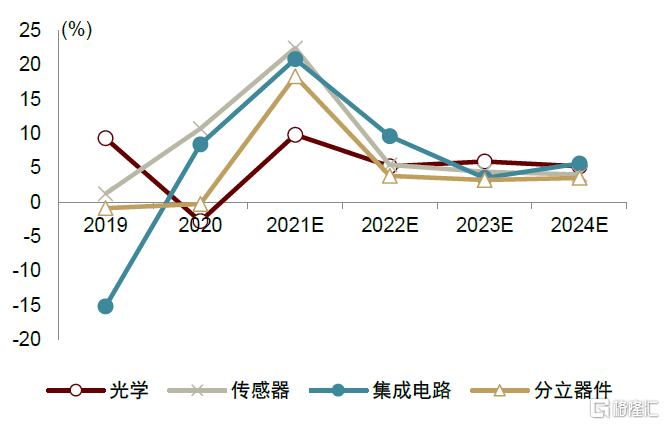

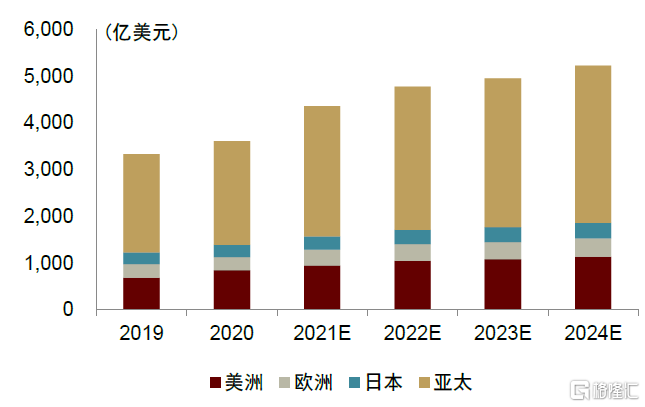

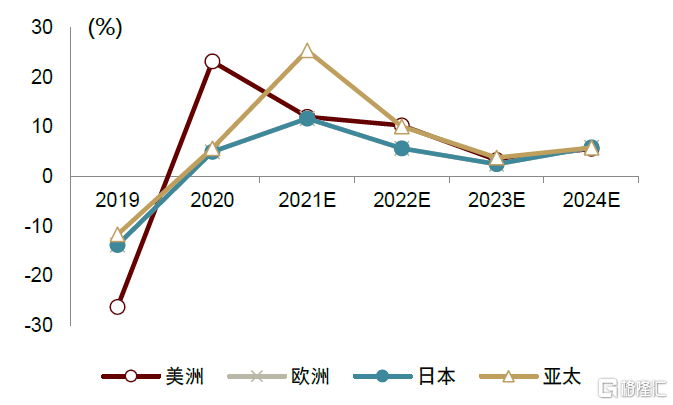

2021年全球半導體市場規模有望達到5272億美元。WSTS預測,2021-2024年全球半導體總產值將達到5,272/5,734/5,949/6,271億美元,同比增速分別爲19.7%/8.8%/3.7%/5.4%,2020-2024年CAGR爲9.2%。地區分佈上看,WSTS預計到2024年美洲/歐洲/日本/亞太地區的半導體總產值分別爲1,269/519/471/4,013億美元。應用場景上看,WSTS預計到2024年光學/傳感器/集成電路/分立器件的細分市場規模分別爲520/210/5,229/312億美元。

圖表:全球半導體產值總額(按區域分)

資料來源:WSTS,中金公司研究部

圖表:全球半導體產值同比增速(按區域分)

資料來源:WSTS,中金公司研究部

圖表:全球半導體產值總額(按應用場景分)

資料來源:WSTS,中金公司研究部

圖表:全球半導體產值同比增速(按應用場景分)

資料來源:WSTS,中金公司研究部

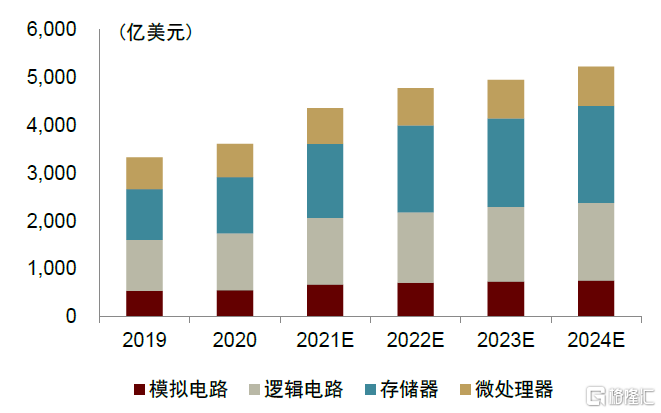

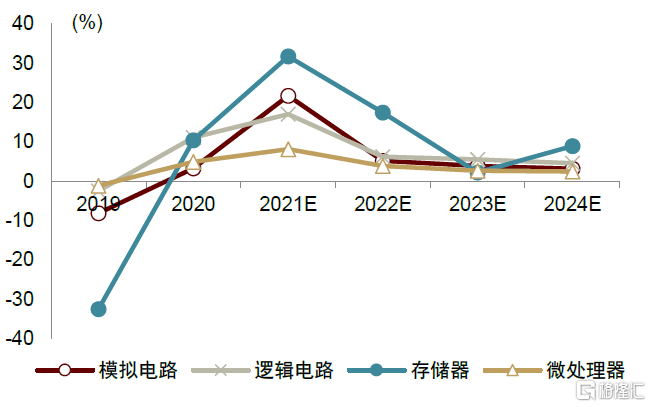

集成電路領域,存儲器市場規模預計增長較快。WSTS預計2021年全年模擬電路/邏輯電路/存儲器/微處理器的市場規模分別爲677/1,386/1,548/753億美元,預計到2024年市場規模分別達到762/1,622/2,024/822億美元。

圖表:全球集成電路產值總額(按區域分)

資料來源:WSTS,中金公司研究部

圖表:全球集成電路產值同比增速(按區域分)

資料來源:WSTS,中金公司研究部

圖表:全球集成電路產值總額(按應用場景分)

資料來源:WSTS,中金公司研究部

圖表:全球集成電路產值同比增速(按應用場景分)

資料來源:WSTS,中金公司研究部

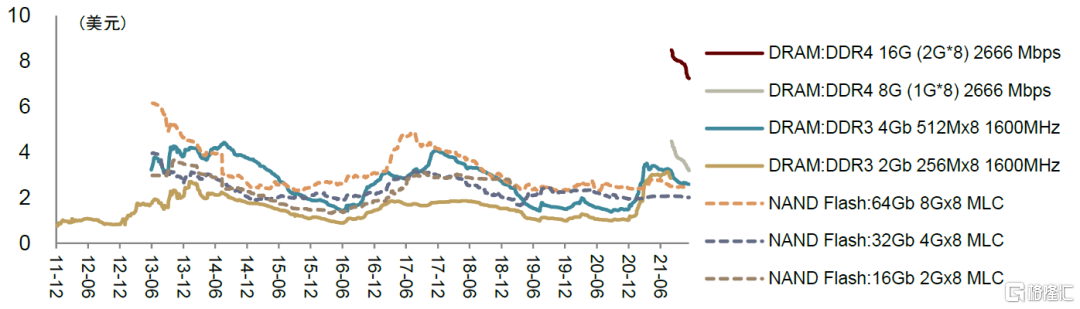

存儲器芯片價格回調,下遊需求缺口有所緩和。自2021年底以來,DDR3 DRAM單價顯著上漲,NAND Flash單價穩中有升。2021年中之後,供需緊張狀態有緩和,DRAM和NAND Flash芯片價格均有所回落,下遊需求缺口有所緩和。

圖表:存儲器現貨價格變化

資料來源:萬得資訊,中金公司研究部

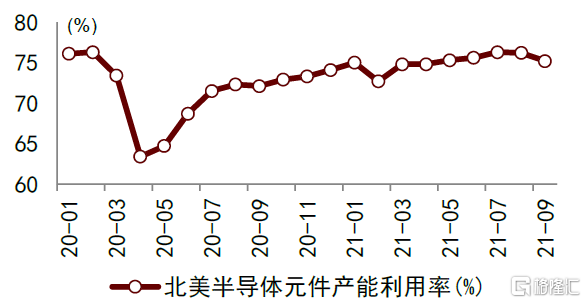

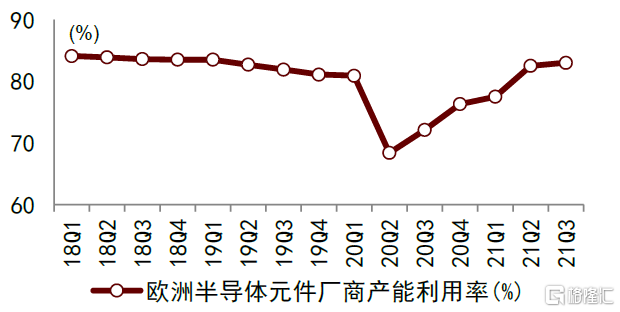

半導體元器件製造商產能利用率基本恢復至疫情前水平。2Q21以來,雖然疫情反覆仍導致產能利用率有所波動,但半導體元件製造商整體復工復產穩健,產能利用率整體處於上升狀態。

圖表:北美主要半導體元件供應商產能利用率情況

資料來源:彭博資訊,中金公司研究部

圖表:歐洲主要半導體元件供應商產能利用率情況

資料來源:彭博資訊,中金公司研究部

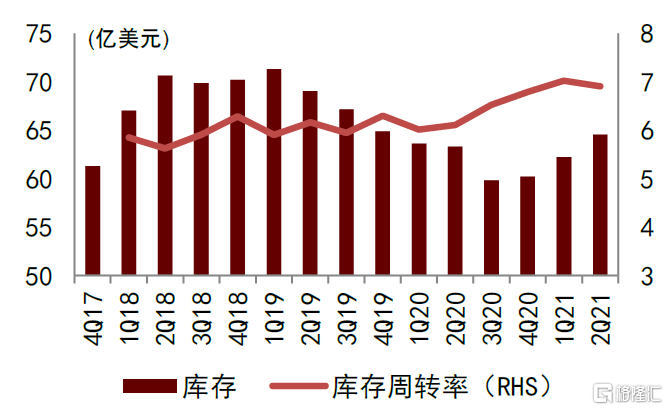

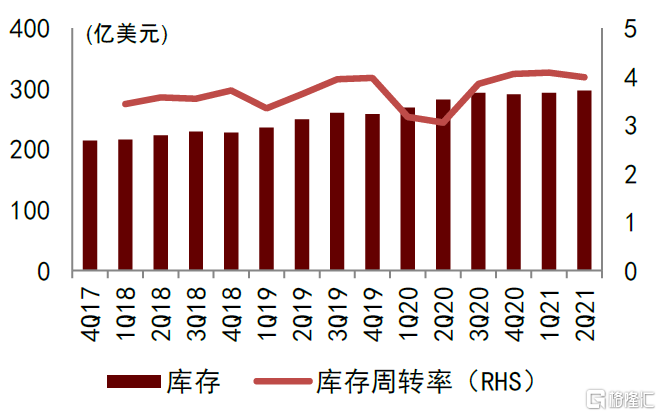

圖表:全球主要半導體分銷商庫存情況

資料來源:萬得資訊,彭博資訊,中金公司研究部

注:選取公司樣本包括艾睿電子、安富利

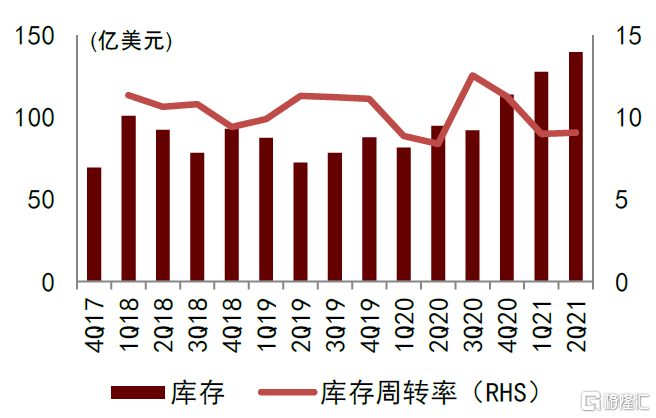

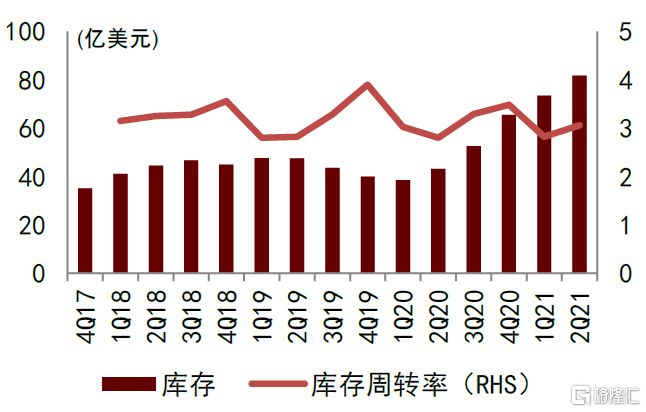

圖表:全球主要終端廠商庫存情況

資料來源:萬得資訊,彭博資訊,中金公司研究部注:選取公司樣本包括小米集團-W、蘋果公司

圖表:全球主要IDM、芯片設計廠商庫存情況

資料來源:萬得資訊,彭博資訊,中金公司研究部注:公司樣本包括英特爾、英偉達、博通、德州儀器、亞德諾、恩智浦、SKYWORKS、意法半導體、美光、AMD、高通公司、聖邦股份、韋爾股份、匯頂科技、兆易創新、聞泰科技

圖表:全球主要晶圓製造廠商庫存情況

資料來源:萬得資訊,彭博資訊,中金公司研究部注:公司樣本包括臺積電、中芯國際、華虹半導體、三安光電

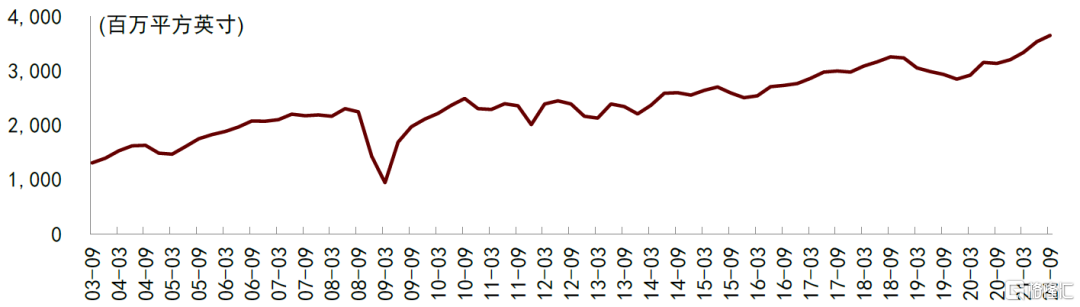

硅片出貨量持續創新高。據SEMI數據顯示,2021年1-9月全球硅片出貨量爲105.2億平方英寸,同比增長14.3%,需求上升趨勢顯著;3Q21全球硅片出貨量爲36.49億平方英寸,處於歷史最高點。

圖表:全球硅片出貨量情況

資料來源:SEMI,中金公司研究部

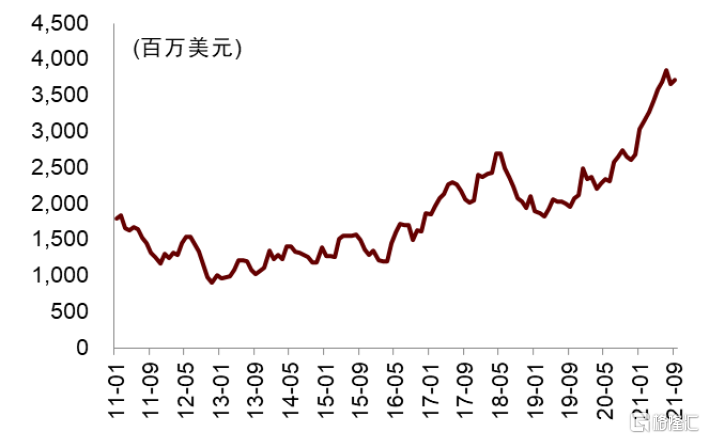

全球範圍內晶圓製造廠擴產意願明顯,設備商出貨額仍處於快速上升通道。Wind數據顯示,2021以來,北美&日本半導體設備商月度出貨值上升明顯。其中,北美半導體設備商出貨額在今年7月達到頂峯,約爲39億美元;日本半導體設備商出貨額在今年5月達到頂峯,約爲3,054億日元(約合27億美元),此後出貨額均略有下滑,自9月出現了反彈趨勢。國產半導體設備廠商在逐步滿足國內新增設備需求的同時也正逐漸參與全球競爭。

圖表:北美半導體設備商出貨值

資料來源:萬得資訊,中金公司研究部

圖表:日本半導體設備商出貨值

資料來源:萬得資訊,中金公司研究部

AIOT、新能源車預計貢獻主要半導體需求增長

AIoT:傳統行業智能化升級的重要通道。IoT在中國新型工業化、城鎮化、信息化和農業現代化建設中已取得明顯成果,而人工智能技術的大量參與和支持下的AIoT將成爲我國各大傳統行業智能化升級的重要通道和未來發展趨勢。據IDC數據,2020年中國IoT支出規模已經超過1500億美元,預計2025年這一數字將達到3069.8億美元。工業自動化、智慧安防、智慧家居將是AIoT的三大主要消費市場。

圖表:科技產業大潮迭起,AIoT需求百花齊放

資料來源:Digitimes,萬得資訊,IDC,Yole,中金公司研究部

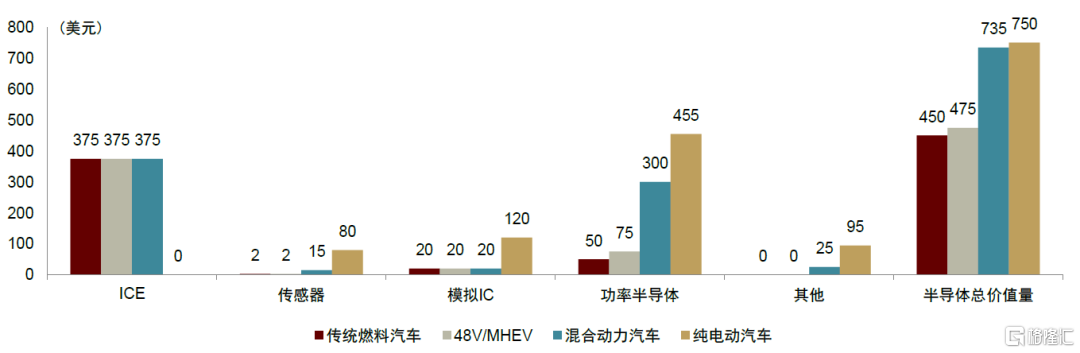

“電動化 + 智能化”趨勢帶動汽車半導體市場擴容。(1)汽車芯片方面:智能化趨勢下,智能座艙、智能駕駛等技術對汽車硬件架構和算力都提出了更高的技術要求,因此汽車芯片領域呈現出由傳統的MCU芯片轉向性能更強大的SoC芯片的發展趨勢。(2)功率器件方面:主要包含IGBT、SiC等,在純電動汽車中單車價值量可達455美元。隨着電動化趨勢的深度發展,功率器件的需求將會有數量級的提升。(3)傳感器方面:以雷達、攝像頭爲主,在純電動汽車中單車價值量可達80美元,是傳統燃料汽車的40倍。

圖表:不同汽車半導體價值量估算對比(2020年)

資料來源:Trendforce,英飛凌,中金公司研究部

半導體設計:新一輪創新與國產替代週期開啓

功率器件:持續受益於新能源用電/發電端需求拉動

功率器件行業綜述:國產廠商逐步向高端IGBT器件替代,SiC(碳化硅)產業鏈各環節均有所佈局。國內功率器件產業鏈本身已具備一定競爭實力,未來大有可爲。細分來看,國產功率二極管已取得一定市場份額,MOSFET大批量出貨,IGBT產能持續爬坡。此外,第三代半導體中,碳化硅(SiC)器件契合電力電子的高壓高頻高溫需求,除了器件本身,襯底與外延材料、晶圓製造及封測、設備領域均有較大成長空間。

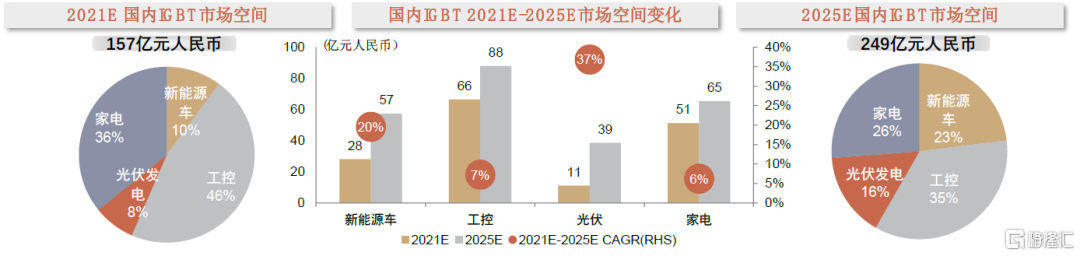

圖表:2021E-2025E國內IGBT市場空間及增速測算

資料來源:BP,產業在線,Mirdatabank,乘聯會,中金公司研究部

碳化硅器件及材料:產業落地迎機遇

碳化硅行業綜述:寬禁帶材料碳化硅(SiC)製成的器件擁有卓越的開關性能、耐壓能力及溫度穩定性,目前行業發展痛點在於襯底材料高昂的製備成本和較低的良率帶來的高售價。我們預計隨着技術成熟及供應商產能擴張SiC成本有望實現快速下降,SiC將在未來五年時間內從電控、車載充電機、DC/DC、快充樁等多個應用場景對Si-MOSFET / Si-IGBT形成規模替代。

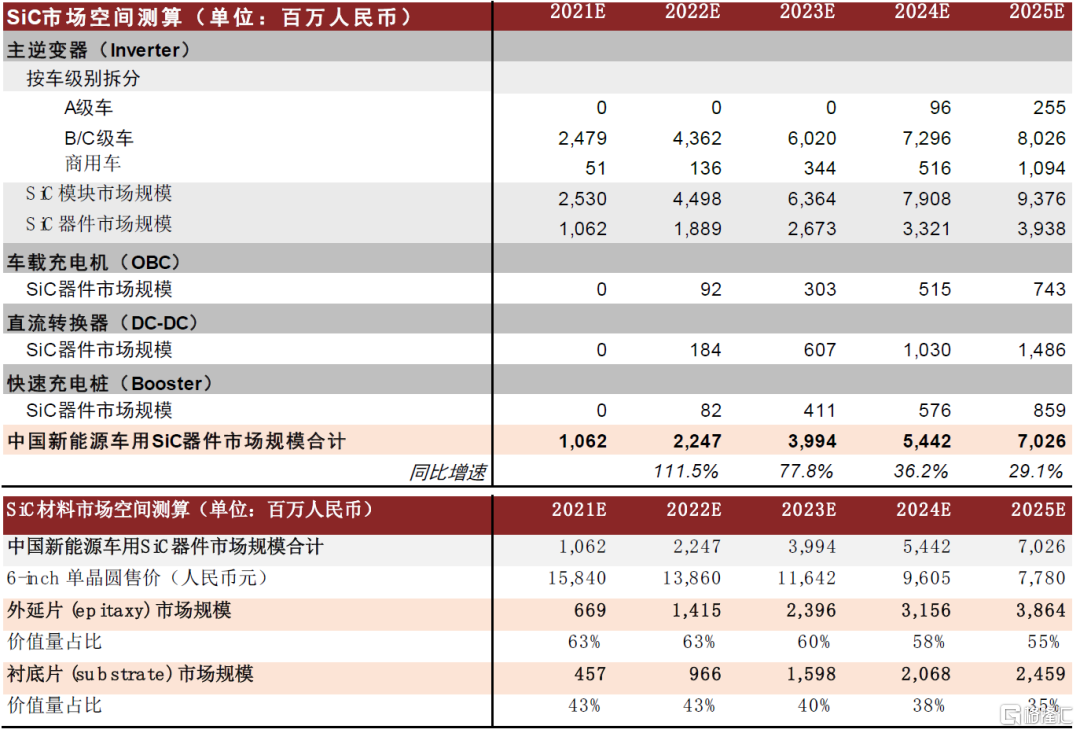

碳化硅材料:中國企業與海外龍頭技術差距逐步縮小,我們預計2022年國內將有多個項目產業化落地。碳化硅襯底佔器件價值量40%以上,其製造流程涉及設備研製、原料合成、晶體生長、晶體切割、晶片加工、清洗檢測等諸多環節,需要長期的工藝技術積累,存在較高的技術及人才壁壘。該市場現以海外廠商爲主導,中國企業市場份額較小,根據Yole Development,國內龍頭天科合達和天嶽先進的合計市場份額不到10%。

圖表:中國新能源車相關SiC模塊、器件及材料市場測算表

資料來源:CREE官網,英飛凌官網,比亞迪官網,斯達半導官網,中汽協,中金公司研究部

模擬芯片:百花齊放,穿越週期

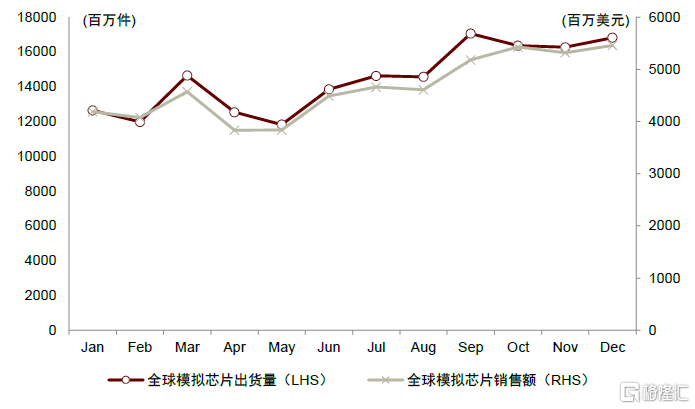

模擬芯片行業2021年回顧:行業端,2021年內全球模擬芯片單月出貨量及銷售額波動上行,消費電子、汽車電子、泛工業領域爲國內市場主要驅動力。產能端,據WSTS,2021年全球模擬芯片單月出貨量由1月的126億顆波動上行至9月份的171億顆。價格端,整體來看2021年內全球模擬芯片均價穩中趨降。市場規模端,全球模擬芯片銷售額由1月的41.9億美元上升至9月的51.8億美元。下遊應用端,消費電子、汽車電子、泛工業領域爲國內市場主要驅動力。

圖表:全球模擬芯片單月出貨量及銷售額

注:10-12月數據爲預測值

資料來源:WSTS,中金公司研究部

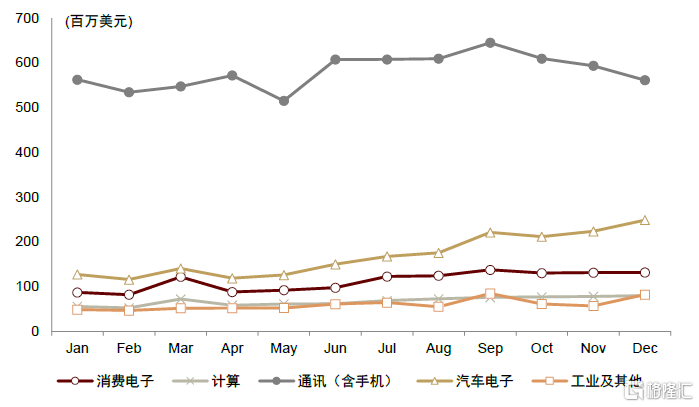

圖表:國內模擬芯片單月銷售額(按下遊應用拆分)

注:10-12月數據爲WSTS預測值 資料來源:WSTS,中金公司研究部

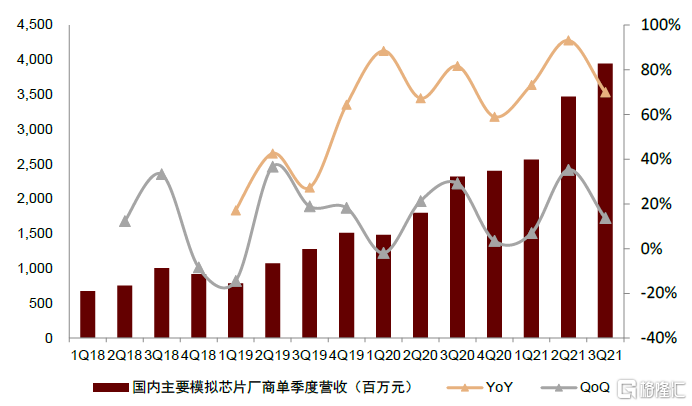

業績端,國內主要模擬芯片廠商業績整體表現強勁,3Q21業績增速趨緩。我們觀察到在一季度傳統淡季後,2Q21國內主要模擬芯片廠商業績迎來強勁兌現,主要系:1)新冠疫情背景下國產替代空間進一步釋放;2)下遊領域拉動模擬芯片需求進一步釋放。

圖表:國內主要模擬芯片廠商單季度營收

注:整體法計算,標的公司爲聖邦股份、思瑞浦、艾爲電子、芯朋微、晶豐明源、矽力傑,其中晶豐明源數據自3Q18起,思瑞浦數據自3Q19起,艾爲電子數據自1Q20起,矽力傑暫未披露三季報,3Q21數據取7-9月單月營收加總資料來源:萬得資訊,中金公司研究部

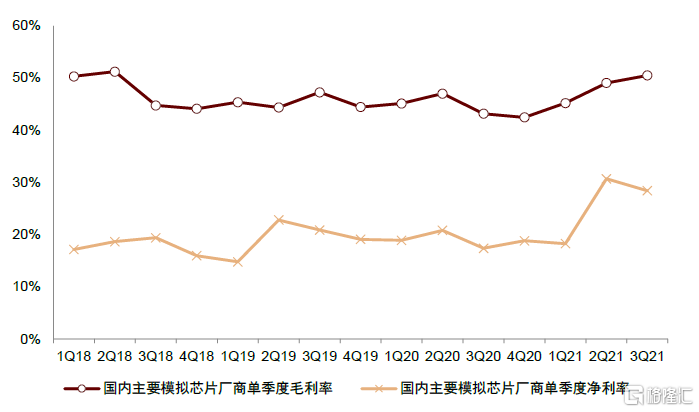

圖表:國內主要模擬芯片廠商單季度利潤率

注:整體法計算,標的公司爲聖邦股份、思瑞浦、艾爲電子、芯朋微、晶豐明源、矽力傑,其中晶豐明源數據自3Q18起,思瑞浦數據自3Q19起,艾爲電子數據自1Q20起,矽力傑3Q21營收取7-9月單月營收加總,淨利率、毛利率取2Q21水平

資料來源:萬得資訊,中金公司研究部

模擬芯片行業2022年展望:看好國內模擬芯片公司穿越週期的能力。根據中國半導體行業協會,2020年中國模擬芯片自給率僅爲約12%,我們以2021-2025年我國模擬芯片市場規模CAGR爲9.6%,2025年模擬芯片自給率爲20%作爲中性條件進行場景分析,預計中性條件下2025年我國模擬芯片國產替代空間約495億元。相比於國內模擬芯片行業上市公司營收規模,國產替代邏輯下的仍有較大的潛在業績增量。

CIS芯片:受益於智能手機多攝滲透率提升及汽車電子等新興市場放量

CIS行業2021年回顧

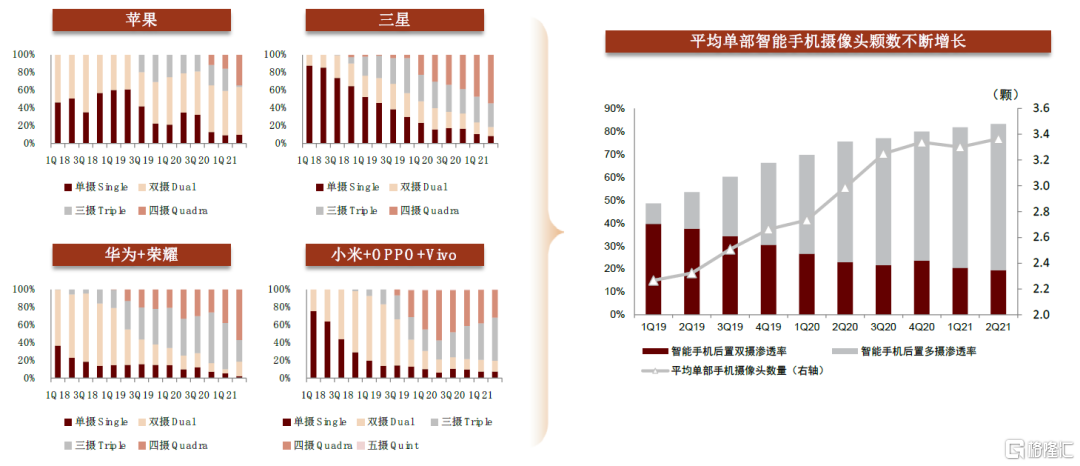

手機鏡頭三攝滲透率持續提升,大像面、高像素趨勢持續。小米、OPPO、Vivo等國產安卓手機品牌部分機型出現四攝降三攝趨勢,但三攝以上方案總體滲透率仍不斷提升;蘋果、三星、華爲、榮耀等廠商仍積極推進四攝方案。大像面、高像素仍爲提升拍照性能的主要因素。

三季度智能手機端出貨承壓。根據IDC數據,2021年第三季度全球智能出貨量同比下降6.7%,對智能手機CIS市場需求帶來一定影響,我們看到韋爾股份、格科微3Q21收入端均出現環比下滑。我們判斷三季度爲智能手機廠商庫存調整期,四季度有望環比改善。

圖表:智能手機攝像頭顆數滲透趨勢

資料來源:IDC,中金公司研究部

CIS行業2022年展望

2022年汽車CIS國產替代加快將成爲行業亮點。根據Yole統計,2020年全球平均單車攝像頭數量爲2.2顆,隨着自動駕駛等級提升,2025年平均單車攝像頭搭載量有望增長至3.2顆。同時隨着ADAS等級提升車載CIS像素將由目前主流的VGA-2MP分辨率逐漸提升到8MP,價值量提升顯著。

2022年AR/VR市場迎來放量,感知需求提升將帶動單機CIS數量提升。我們預計隨着感知人和感知環境兩個方面使用體驗的提升,遠期單機CIS顆數有望達到6-10個。我們認爲提前佈局AR/VR CIS產品的公司具備產品和客戶先發優勢,產品迭代速度更爲領先,

MCU芯片:短期看供需,長期看國產高端突破

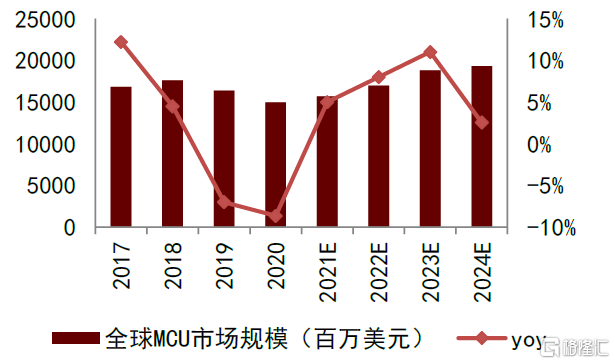

MCU市場空間充足,物聯網和智能汽車雙輪驅動。據IC Insights數據,2020年MCU全球市場規模爲150億美元,2023年預計規模達到188億美元,對應2021-2023年CAGR爲8.0%。從國內市場來看,據IHS預計,2020-2022年MCU國內市場規模的CAGR達9%,未來增速略高於全球。從全球MCU下遊應用領域來看,MCU主要應用於汽車電子、工控/醫療、計算機和消費電子四大領域。汽車電子是全球MCU主要賽道,而消費電子領域則是國內MCU下遊最大市場。

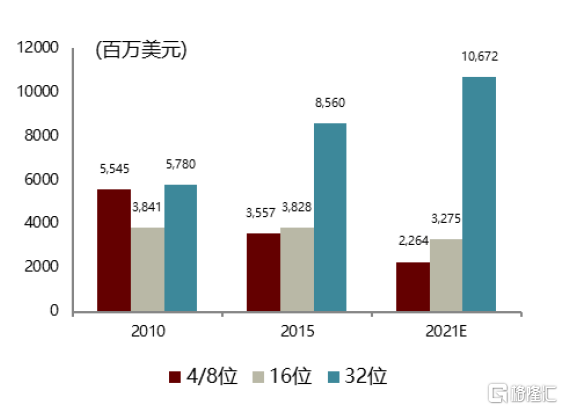

圖表:2010-2021E年全球不同位數MCU產品銷售額情況

資料來源:IC Insights,中金公司研究部

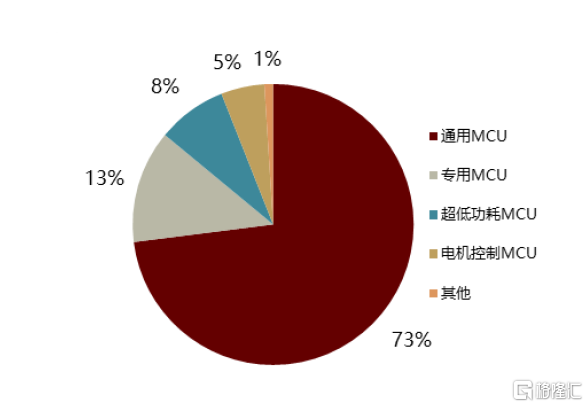

圖表:2020年國內MCU產品類別市場佔比

資料來源:芯知匯,中金公司研究部

圖表:2017-2024E全球MCU市場規模

資料來源:IC Insights,中金公司研究部

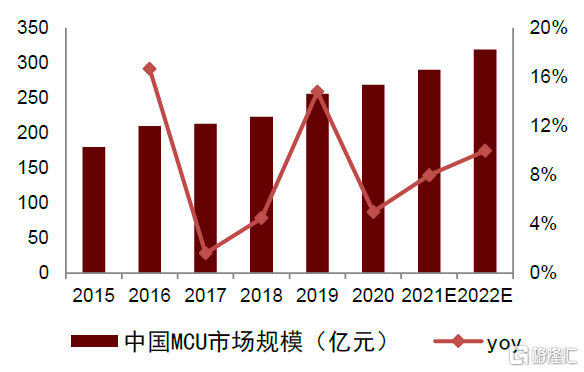

圖表:2015-2022E中國MCU市場規模

資料來源:IHS,中金公司研究部

MCU行業2021年回顧及2022年展望

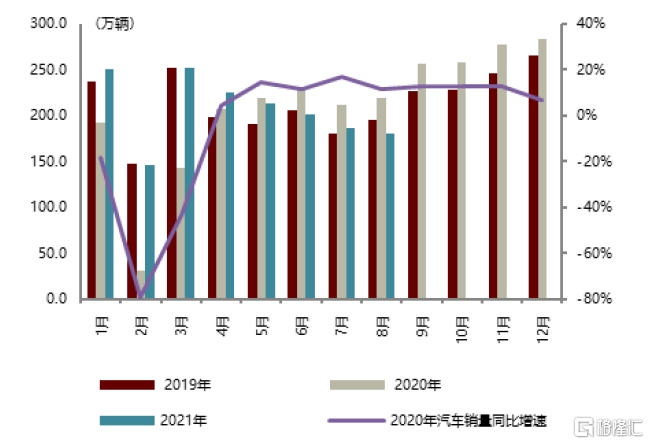

短期供需錯配提升行業景氣度,長期看高端突破。短期看,由於車用MCU產能主要集中於海外前七大IDM廠商與臺積電,廠商擴產速度有限,我們預計2022年MCU供需景氣持續,但隨產能釋放緊缺的狀態有望逐步緩解。長期看,晶圓廠新建產能的釋放有望逐漸彌補MCU供需缺口,國內龍頭廠商在工業、汽車等高端應用領域有望持續突破,部分國內MCU龍頭客戶滲透率有望持續提升。據CSIA數據,國內MCU市場中國廠商現有份額約爲16%,自給率有很大提升空間。國產MCU現大多集中於消費與中低端工控市場,而針對全球MCU最大下遊市場汽車電子領域的廠商仍然稀缺,我們認爲長期來看國產高端應用領域迎來突破機遇。

圖表:2019-2021年國內汽車月度銷量情況

資料來源:中國汽車工業協會,中金公司研究部

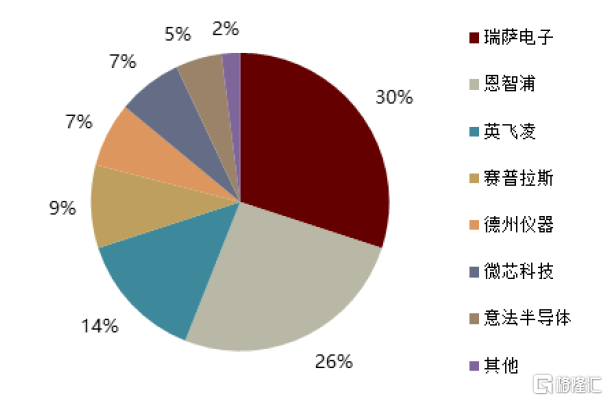

圖表:2020年全球MCU競爭格局:CR7達98%

資料來源:IHS Markit,中金公司研究部

FPGA芯片:契合下遊應用新場景,國產FPGA大有可爲

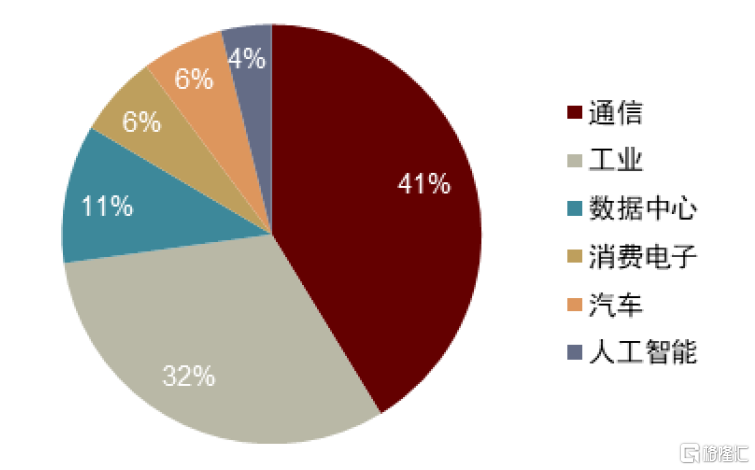

FPGA行業綜述:FPGA的三大核心應用場景包括通信、工業、數據中心,三大新興應用場景包括消費電子、汽車電子、人工智能。據Frost&Sullivan,2020年全球FPGA市場規模達60.8億美元,2021-2025年CAGR爲16.4%,2025年市場規模125.8億美元。

► 通信是FPGA芯片下遊最主要市場。隨着5G步入首輪全球建設期,通信技術發展、基站天線收發器等硬件設備升級,中國FPGA通信領域市場需求強勁。

► FPGA工業市場是僅次於通信的第二大市場。據Frost&Sullivan,中國FPGA工業領域市場2020年規模47.4億元,預計2025年達100.8億元,2020-2025年CAGR爲16.3%。

► FPGA是全球數據中心加速器市場中成長最快的領域。據Frost&Sullivan,中國FPGA數據中心領域市場2020年規模16.1億元,預計2025年達34.6億元,2021-2025年CAGR爲16.6%。

► 在新興領域,FPGA憑藉超低延時精確算法不斷進入ADAS、汽車信息娛樂系統等汽車電子領域,應對了自動駕駛要求的快速演變。根據Frost&Sullivan數據顯示,中國FPGA汽車領域市場2020年規模9.5億元,預計2025年達26.3億元,2021-2025年CAGR22.7%,爲各細分領域中最高。

► FPGA在人工智能領域的處理效率及靈活性具有顯著優勢。據Frost&Sullivan預計,全球FPGA人工智能市場有望持續擴大,中國FPGA人工智能領域市場2020年規模5.8億元,預計2025年達12.5億元。

圖表:亞太地區是FPGA主要市場

資料來源:Market Research Future,中金公司研究部

圖表:中國FPGA芯片應用場景市場規模(2020年)

資料來源:Frost&Sullivan,中金公司研究部

目前國產FPGA產品以中低密度產品爲主,有較大發展空間。上世紀90年代開始,國產FPGA經歷了從反向設計走向開始正向設計的時式,2017年國產FPGA正式邁入完備正向設計階段。目前活躍在市場的國產FPGA產品以中低密度產品爲主,架構大多採取LUT+佈線概念,中高密度FPGA的技術水平與國際領先商相比,在硬件設計和軟件方面還有較大的差距。

半導體制造:晶圓產能持續擴張,先進封裝放量

晶圓製造:供需不匹配將驅動大陸晶圓製造行業持續擴產

晶圓製造行業綜述:我們認爲積極擴充產能依然是中國大陸晶圓製造企業的大趨勢。根據IC Insights,2020年中國大陸芯片市場規模爲1,443億美元,佔全球比最大,約36%。但剔除臺積電、聯電、SK Hynix、Samsung、Intel等海外廠商在中國大陸的產值後,真正由中國大陸企業貢獻的晶圓製造產值僅爲83億美元,半導體芯片自給率仍處於較低水平。爲縮小產能缺口,我們認爲中芯國際、華虹半導體、長江存儲、合肥長鑫等中國大陸晶圓代工/存儲器廠商有望在未來幾年繼續維持較快的產能擴張計劃,我們預計2020-2025年中國大陸晶圓製造市場有望保持15%以上CAGR,到2025年市場規模有望達到480億美元。

圖表:中國大陸晶圓製造存在產能缺口

資料來源:IC Insights,中金公司研究部

圖表:中國大陸晶圓製造市場規模展望

資料來源:IC Insights,中金公司研究部

晶圓製造行業展望

受供給側、需求側等多方因素的影響,全球自2020年3季度進入芯片緊缺狀態。由於下遊需求旺盛,尤其是IGBT等功率器件、MCU等車規級產品、PMIC等模擬芯片需求的激增,全球晶圓製造產能供不應求。各晶圓廠產能利用率連續多季度持續處於高位,多數產能一經釋放即被填滿。在這樣的背景下,全球主要晶圓代工廠商紛紛上調晶圓代工價格,尤其是成熟製程、8英寸晶圓代工價格。我們看到中國臺灣主要晶圓代工廠商2021年至今各月份營收均保持高速同比增長,尤其是以成熟製程產能爲主的聯電、力積電、世界先進等企業。

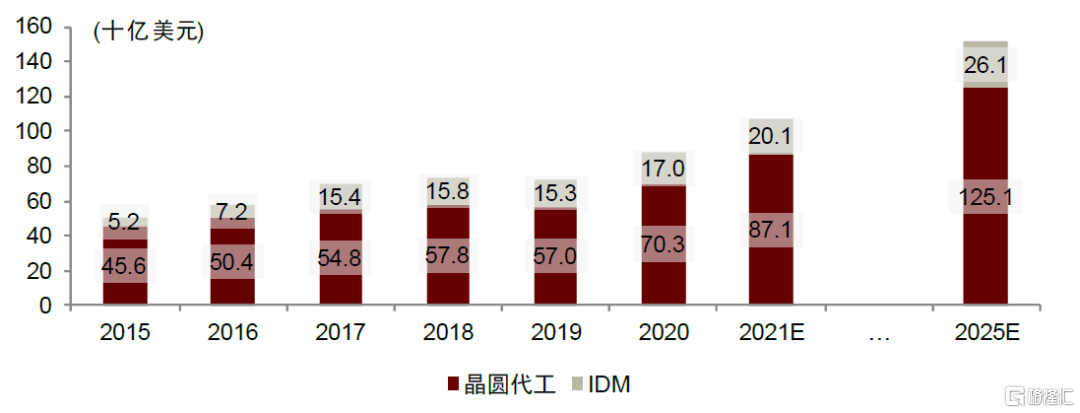

IC Insights預測2021年全球晶圓製造市場規模有望達到1,072億美元,同比增長23%。其中,晶圓代工市場規模有望達到871億美元,同比增長24%。我們認爲2022年全球芯片緊缺有望緩解,但晶圓製造依然維持較高景氣度,全球晶圓製造市場規模依然會保持較爲可觀的增速。IC Insights預測2025年全球晶圓製造市場規模有望達到1,512億美元,2020-2025年保持約11.6% CAGR,其中晶圓代工市場規模有望達到1,251億美元,2020-2025年保持約12.2% CAGR。

圖表:2015-2022E全球晶圓製造市場規模

資料來源:IC Insights,中金公司研究部

封裝測試:先進封裝技術創新正成爲後摩爾時代提升芯片性能的方式之一

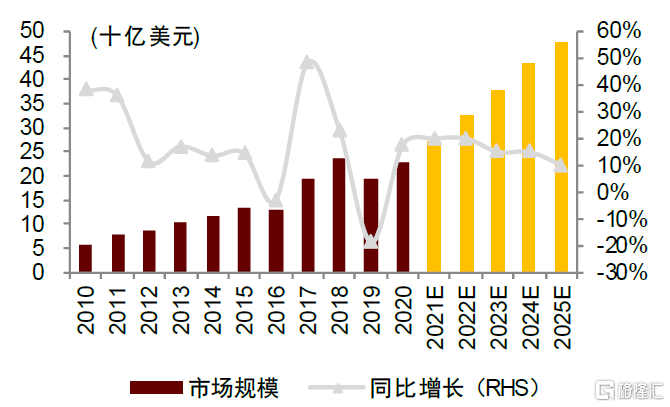

先進封裝行業綜述:先進封裝提升芯片性能,全產業鏈有望受益此輪技術革新。受5G、AIoT、汽車電子等下遊需求發展以及摩爾定律逐步逼近極限的影響,先進封裝技術在後摩爾時代扮演了更重要的角色。據Yole Development預測,全球先進封裝市場規模有望從2020年的300億美元提升至2026年的475億美元。我們認爲先進封裝正改寫封測行業低門檻、低單價競爭、同質化程度高的行業特徵,前、中道工藝的滲透不斷提升先進封裝技術壁壘,龍頭封測廠憑藉資金實力和技術積累率先佈局,我們認爲其優勢有望在產能提升後進一步放大。在設備端,封測產業雖然是我國半導體產業鏈中最成熟的環節,但後道封裝和測試設備、封裝材料的國產化率仍然較低,仍有較大替代空間。而隨着中道製造的快速發展,國內前道設備製造商已順利進入頭部客戶的產線並已形成較強競爭力。此外,先進封裝突出了芯片器件之間的集成與互聯,設計廠商在芯片開發初始階段就需要考慮到含封裝在內的整個系統層級的設計和優化,EDA工具服務範圍得到拓展。

圖表:全球先進封裝市場規模展望

資料來源:Yole Development,中金公司研究部

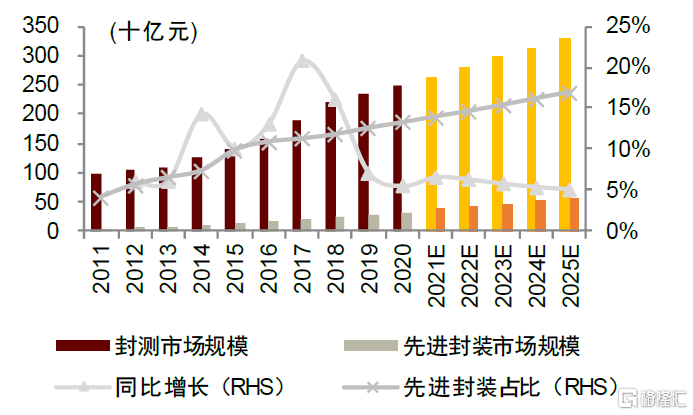

圖表:中國大陸半導體封測市場規模展望

資料來源:智研諮詢,中金公司研究

半導體設備材料及EDA:國產廠商份額持續提升

半導體制造設備、材料:受益於晶圓製造產能擴張

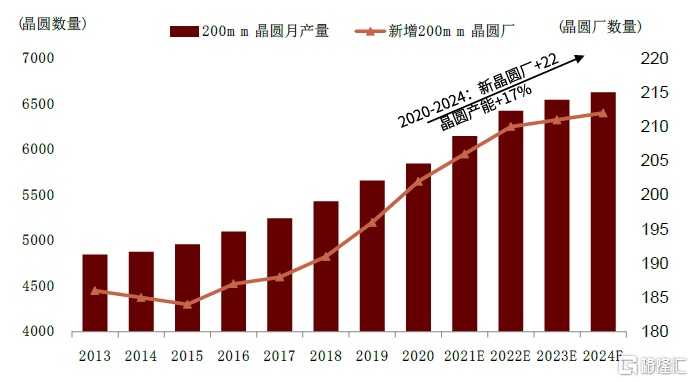

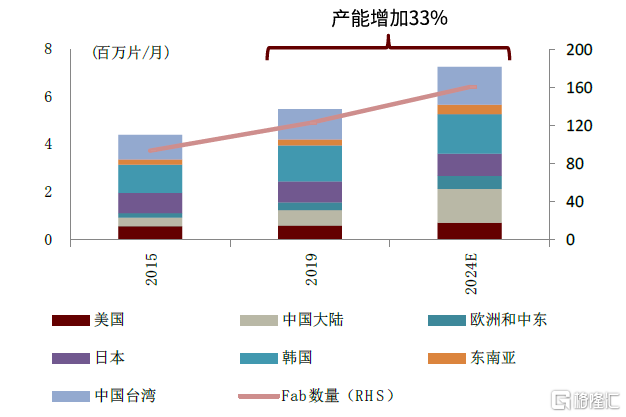

在下遊旺盛需求的驅動下,以及出於對產業鏈安全的考慮,全球晶圓製造廠商積極擴產,推動設備、材料市場規模的增長。SEMI預計全球8英寸晶圓月產能將從2020年的565萬片增長17%,達到2024年的660萬片;2024年全球12英寸晶圓廠達到161個,月產能達到700萬片以上。SEMI估算從2019年到2024年全球將新增的38座12英寸晶圓廠中包含了中國臺灣的11座和中國大陸的8座。其中,無論是成熟製程還是先進製程的產能擴建,我們認爲都對全球和中國半導體設備及料市場都具有強力的拉動作用。

圖表:2013-2024E全球8英寸晶圓產能/晶圓廠數量(200mm即8英寸)

資料來源:SEMI,中金公司研究部

圖表:2015-2024E全球12英寸晶圓產能/晶圓廠數量(300mm即12英寸)

資料來源:SEMI,中金公司研究部

半導體設備行業展望

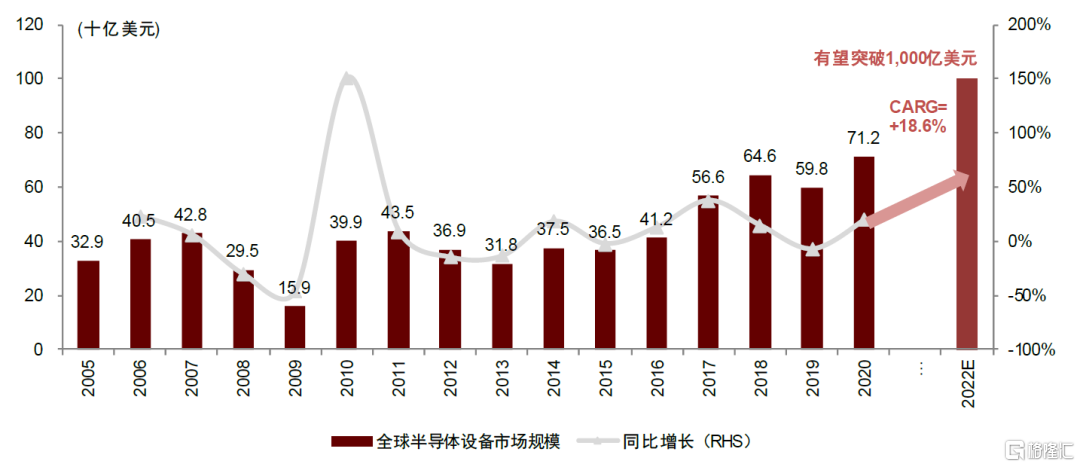

伴隨本輪晶圓廠商擴產計劃,我們認爲2022年全球半導體設備市場有望進一步增長。SEMI預計2022年全球半導體設備市場規模有望突破1,000億美元,其中前道設備市場規模有望達到869億美元。我們預計2025年中國大陸半導體設備市場規模有望達到320億美元,2021-2025年CAGR達11.32%。根據芯謀研究,2020年中國大陸半導體前道設備採購額中,國產設備比例僅爲7%,而美國/日本設備比例爲53%/17%。我們看到,近年來國內各前道設備廠商在各自領域通過積極研發取得了快速進展。

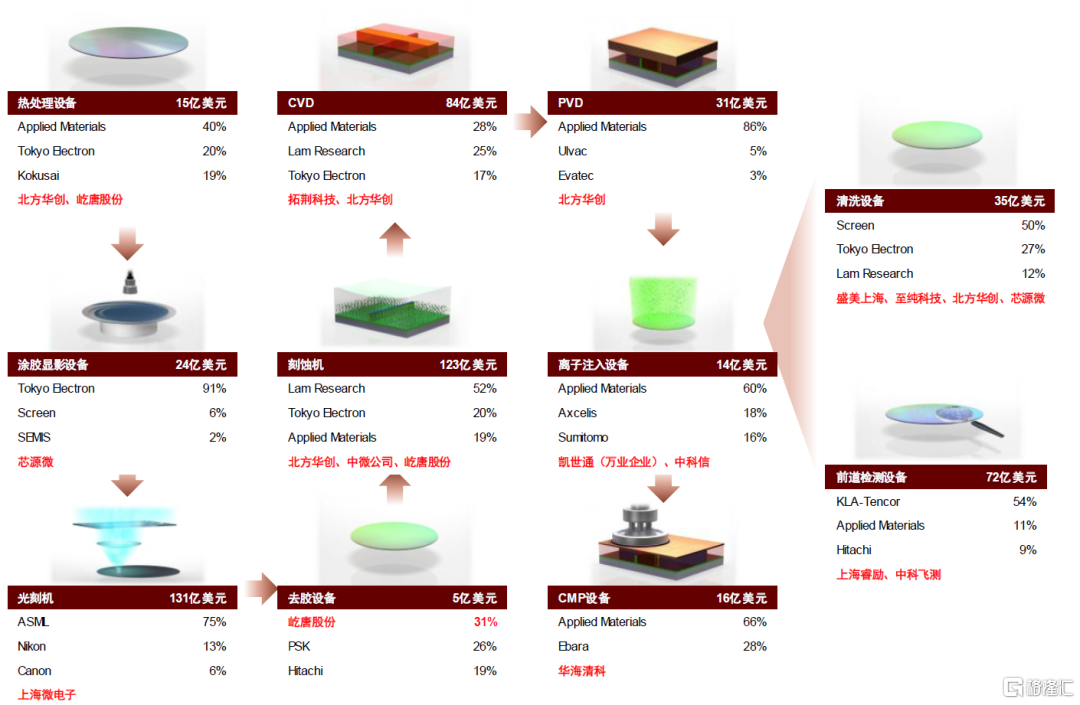

整體上看,國內廠商大多數品類設備已經基本能夠覆蓋28nm及以上成熟製程需求,甚至在部分細分品類處於全球領先水平。具體來看,北方華創ICP刻蝕機、PVD、爐管設備處於國內領先水平,同時積極佈局CVD、ALD等產品;中微公司CCP刻蝕機已經進入全球領先的臺積電5nm產線;屹唐股份幹法去膠設備、快速熱處理設備處於全球領先水平;盛美上海兆聲波清洗設備供應SK Hynix、長江存儲等全球、國內頭部晶圓製造廠商;至純科技濃硫酸、二流體清洗設備處於國內頭部晶圓代工廠商驗證階段;芯源微前道塗膠顯影設備已通過國內頭部廠商驗證並開始出貨;凱世通(萬業企業)低能大束流離子注入設備已通過國內頭部晶圓代工廠商驗證並開始出貨;拓荊科技PECVD處於國內領先水平,並積極佈局ALD等產品;華海清科12英寸CMP設備已經開始批量出貨;爍科中科信中束流離子注入設備已開始出貨,同時積極佈局低能大束流離子注入設備。

圖表:全球半導體設備市場規模與增速情況

資料來源:SEMI,中金公司研究部

圖表:國內前道設備廠商在各細分市場卡位情況

資料來源:SEMI,Gartner,中金公司研究部

注:市場規模及各公司市場佔比均爲2020年數據

半導體材料行業2022年展望

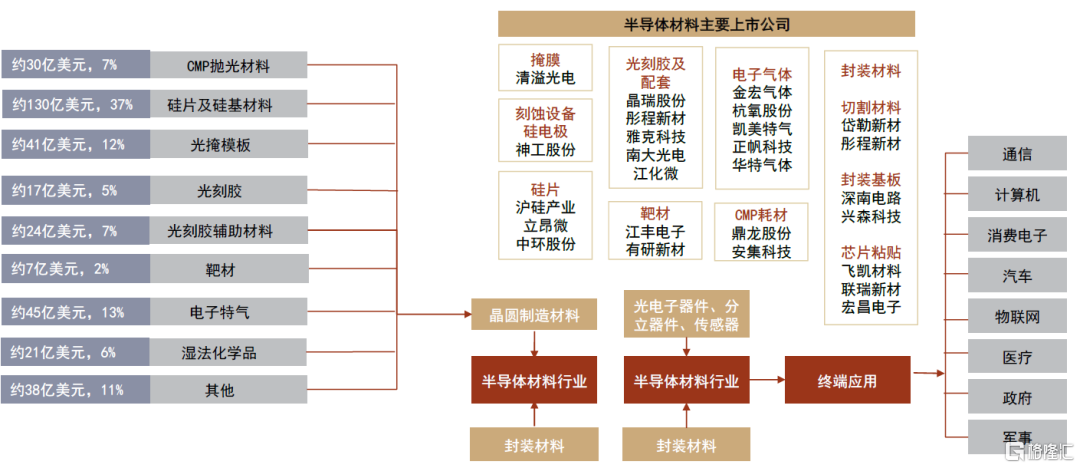

隨着近年來中國大陸晶圓廠積極導入國內中高端半導體材料,我們預計2022年國內部分晶圓廠產能爬坡後將有更多的材料公司實現準入突破並逐漸實現國產替代。半導體材料主要分爲硅片、光刻膠、電子溼化學品、拋光液、靶材、電子特氣等,根據 SEMI 測算,2014-2020年全球半導體材料市場從440.4億美元提升至553.1億美元,年均複合增長率約爲4%;國內市場從 32.6 億美元提升至 97.6 億美元,年均複合增長率達 20%,國內材料市場全球佔比從7.41%上升至17.65%。受益於國內晶圓製造行業擴張週期,我們認爲2025年中國大陸半導體材料市場規模有望超過150億美元,2021-2025年CAGR有望維持10%以上。

► 硅片:總量上,SEMI預測未來三年將保持強勁增長,至2024年全球出貨量預計增長至160億平方英寸。價格上,SUMCO於2021年4月公告所有硅產品的銷售價格提高10%-20%,帶動2021年整體硅片處於漲價狀態。目前國內硅片國產化率仍較低,龍頭企業滬硅產業、中環股份、立昂微、中晶科技國內市場份額合計約30%(8寸國產化率不足50%,12寸不足5%)。我們看到,在國產替代趨勢以及整體供給不平衡的情況下,國內廠商正積極導入國產硅片。

► 光刻膠:半導體制造工藝複雜,其中光刻工藝常被用於圖形化過程,而這一過程需要光刻膠的配合才能實現。Reportlinker預計全球光刻膠市場規模將從2019年的83億美元增長至2026年的127億美元,CAGR達6.3%;中國光刻膠市場規模預計將以9.5%的CAGR將從2019年的81.4億元增長至2026年的153.4億元。光刻膠原料製備難度高且配方研發投入大,高端產品長期被日美公司壟斷,國產化、產業化光刻膠具有一定戰略意義。

► CMP:根據Techcet數據,2020年全球拋光材料市場約30億美元,拋光液/拋光墊市場規模分別爲16.6/10.2億美元,國內拋光液/拋光墊市場分別爲20/12億元,我們認爲國內市場增速有望高於顯著全球市場,2025年拋光液/拋光墊市場有望佔全球市場的25%,分別達40/27億元,2021-2025年CAGR達15%。CMP拋光液行業龍頭份額相對較低,無法滿足所有客戶需求,爲新進入者提供了切入機會。CMP拋光墊及設備領域則呈現壟斷格局,下遊客戶從議價權及供應鏈安全的角度出發,有意願培養新的供應商。

► 溼電子化學品:半導體擴產疊加面板產業向國內轉移這一趨勢,預期中國溼電子化學品市場增長將十分可觀。從下遊的角度來看,溼電子化學品主要應用於三大下遊領域:半導體制造、顯示面板製造和太陽能電池板製造,這三個領域對溼電子化學品技術要求遞減,半導體制造用溼電子化學品擁有最高的技術壁壘,盈利能力也最強。從下遊技術演進的角度來看,半導體刻蝕清洗步驟增多、晶圓尺寸變大帶動溼電子化學品用量增加。根據CNCiC數據,2019年中國溼電子化學品市場規模約爲90億元,預計將以14%的複合增長率於2022年增長至133億元。

圖表:半導體材料產業鏈及對應2020年市場規模

資料來源:SEMI,中金公司研究部

EDA設計工具:多家公司有望登陸資本市場,中國EDA產業迎來發展機遇期

我國集成電路設計企業的數量和營收規模的快速增長爲中國EDA設計工具行業提供了肥沃的成長土壤。國內EDA產業發展過程較爲坎坷,前期也面臨着諸如研發投入不足、教育體系薄弱、與產業鏈脫節等問題,目前國內市場仍然被海外龍頭壟斷,但隨着國家政策支持力度加大,投融資環境改善,芯片設計產業彭博發展,我們認爲國內EDA產業有望吸引和培養更多的人才,在研發資金投入上也將得到持續有力的支持。近年來國內已涌現出一批優秀的EDA設計工具廠商,在部分設計全流程和重要點工具實現了突破。此外,全球數字化轉型正帶來新一輪算力需求爆發,後摩爾時代芯片設計成本普遍大幅增長,使得系統廠商對芯片定製化需求不斷增加,提升了EDA行業天花板。最後,未來EDA設計工具的開放化和標準化、自動化和智能化以及平臺化和服務化的發展路徑也將成就中國EDA行業的廣闊前景。我們預計2025年中國EDA設計工具市場規模有望達到80億元,2021-2025年CAGR達12.21%,國內芯片設計廠商的國產替代的意願提升將推動國內EDA設計工具廠商的業績高增,有望跑贏行業整體增速。

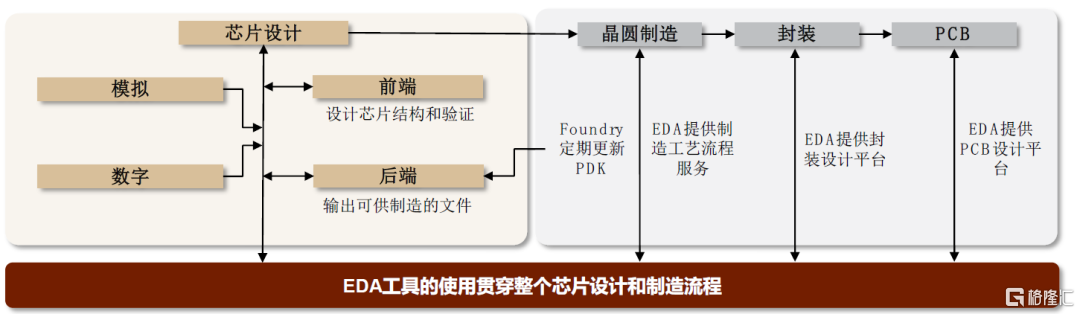

圖表:EDA設計工具的使用貫穿整個芯片設計和製造流程

資料來源:中金公司研究部

圖表:國內主要工具廠商及對應環節

資料來源:所提及的各公司官網,中金公司研究

風險提示

► 中美貿易摩擦加劇。中美貿易摩擦導致我國在半導體產業的中上遊,尤其是設備、材料以及EDA工具領域進口受阻,芯片設計、晶圓製造行業的發展受到了較大的阻礙,若中美貿易摩擦加劇,中國上述行業的發展將受到進一步的限制,導致相關公司業績難以釋放。

► 疫情反覆。疫情對於全球精細分工化的芯片供應鏈造成了較大沖擊,我們認爲是造成2020-2021年芯片短缺的主要因素。若疫情反覆,芯片短缺情況可能會加劇。

► 國產化進展不及預期。在供應鏈安全日益緊迫的情況下,國內供應商正在積極導入國產半導體設備材料供應商,因此也給國內廠商提供了發展機遇。若行業整體國產化趨勢放緩,將影響國內半導體設備材料企業收入及利潤的釋放。

► 國內晶圓產能擴張不及預期。若晶圓廠產能擴張不及預期,則將導致國產設備材料每年的採購額大幅下降,影響其收入及利潤。

► 行業競爭加劇。國內半導體企業整體發展時間較短,在規模、技術上較海外龍頭企業仍有一定差距,若海外企業加大研發投入或通過兼併購持續增加公司規模及研發實力,可能會導致國內企業競爭加劇。

► 終端需求不及預期。半導體行業的需求受下遊電子終端產品影響,若手機、電腦、服務器等傳統電子產品銷量不及預期,新興產品如AIoT設備、新能源汽車的滲透率不及預期,可能會影響半導體企業的業績釋放。

More Content