本文來自格隆匯專欄:鍾正生,作者:鍾正生、張璐

摘要

2021年10月11日,國家發改委印發《關於進一步深化燃煤發電上網電價市場化改革的通知》。

電力市場化改革進一步深化。本次改革的要點:保持居民、農業用電價格穩定;高耗能企業電價不受上浮20%限制;其他企業上浮限制由目前的10%提升至20%。近期國內煤炭保供穩價政策加碼,動力煤價格從高點迅速回落,但截至11月10日,年內秦皇島動力煤市場價漲幅仍達40%。結合今年三季度發電企業虧損面大幅擴張的事實,我們認爲短時間內電價難以隨着煤炭價格的回落而下降,相反還會繼續體現電力市場化改革的上浮作用。因此,本文試圖梳理煤電市場化改革的內容和影響,定量測算本次改革對於工業企業用電價格以及對PPI同比的影響。而在居民和農業用電保持穩定的情況下,電力市場化改革對CPI的影響主要通過PPI向CPI的傳導體現,考慮到目前PPI向CPI傳導尚不通暢,可以認爲本輪電力市場化改革對CPI的影響相對輕微。

工業用電價格會漲多少?本次改革前,工業企業用電價格與基準價格差距不大。本次改革後,多地煤電交易價格觸及上限,即較基準價上漲20%。由於工業企業用電的來源及交易方式不同,本次煤電市場化改革所帶來的影響將在未來幾個月內逐步顯現。按照各部分價格調整幅度及調整時間,並假設20%尚未上網的電力在明年一季度末全部完成上網,年度長協價格在明年1月即調整到位,那麼,我們測算今年11月到明年3月工業企業用電均價較目前將分別上漲2.8%、3.6%、12.4%、13.2%、14.0%。

煤電市場化改革如何影響PPI?我們利用投入產出表,以及PPI生產資料中“採掘——原材料——加工”的價格傳導係數,計算工業用電均價上漲對PPI的影響。分爲三種情形討論:1)工業企業用電價格漲幅相同,PPI內部生產資料向生活資料傳導不暢;2)高耗能行業煤電價格上漲超過20%,PPI生產資料向生活資料傳導不暢;3)高耗能行業煤電價格上漲超過20%,PPI內部生產資料向生活資料存在傳導效應。我們測算,本次煤電市場化改革會對2022年初的PPI同比產生明顯擡升作用,後隨着未上網工業用電市場化的推進,這種擡升作用還會小幅擴大。三種情形下,煤電市場化改革將分別擡升2022年PPI同比0.9個、1.2個和1.3個百分點,但不會改變PPI同比回落的形態。

正文

2021年10月11日,國家發改委印發《關於進一步深化燃煤發電上網電價市場化改革的通知》,指出在保持居民、農業用電價格穩定的前提下,有序放開全部燃煤發電電量上網價格,將煤發電市場交易價格浮動範圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大爲上下浮動原則上均不超過20%。通知發佈後,江蘇、山東率先啓動改革:10月15日山東、江蘇煤電上網成交電量分別爲110.7億千瓦時、19.98億千瓦時,成交價較標杆價分別上浮19.8%、19.94%,基本觸及價格上限,湖北、貴州等地煤電交易價格也紛紛“漲停”。進入11月以來,儘管動力煤價格已有較大回落,但在前期電廠虧損面擴大的影響下,各地煤電交易價格並沒有回落。

本文試圖梳理煤電市場化改革的內容和影響,定量測算本次改革對於工業企業用電價格以及對我國PPI同比的影響,並回答如下問題:1)工業用電價格會漲多少?由於工業企業用電的來源和交易方式不同,本次煤電市場化改革所帶來的影響將在未來幾個月內逐步顯現。按照各部分價格調整幅度及調整時間,我們測算今年11月到明年3月工業企業用電均價較目前將分別上漲2.8%、3.6%、12.4%、13.2%、14.0%;2)煤電市場化改革如何影響PPI?利用投入產出表,以及PPI生產資料中“採掘——原材料——加工”的價格傳導係數,可以計算出工業用電均價上漲對PPI的影響。在PPI內部生產資料向生活資料傳導不暢,高耗能行業煤電價格上漲超過20%,以及高耗能行業煤電價格上漲超過20%且PPI內部生產資料向生活資料存在傳導效應三種情形下,本輪煤電市場化改革將分別擡升2022年PPI同比0.9個、1.2個和1.3個百分點,但不會改變PPI同比回落的形態。

01

電力市場化改革進一步深化

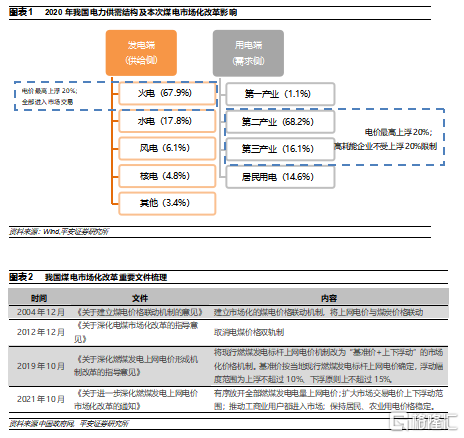

2021年10月11日,國家發改委印發《關於進一步深化燃煤發電上網電價市場化改革的通知》。其主要內容包括:1)有序放開全部燃煤發電電量上網電價。燃煤發電電量原則上全部進入電力市場,通過市場交易在“基準價+上下浮動”範圍內形成上網電價。現行燃煤發電基準價繼續作爲新能源發電等價格形成的掛鉤基準。2)擴大市場交易電價上下浮動範圍。將燃煤發電市場交易價格浮動範圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大爲上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限制。電力現貨價格不受上述幅度限制。3)推動工商業用戶都進入市場。各地要有序推動工商業用戶全部進入電力市場,按照市場價格購電,取消工商業目錄銷售電價。目前尚未進入市場的用戶,10千伏及以上的用戶要全部進入,其他用戶也要儘快進入。4)保持居民、農業用電價格穩定。居民(含執行居民電價的學校、社會福利機構、社區服務中心等公益性事業用戶)、農業用電由電網企業保障供應,執行現行目錄銷售電價政策。各地要優先將低價電源用於保障居民、農業用電(圖表1)。

其中最重要的區分在於:保持居民、農業用電價格穩定;高耗能企業(包括石油、煤炭及其他燃料加工業,化學原料和化學制品製造業,非金屬礦物製品業,黑色金屬冶煉和壓延加工業,有色金屬冶煉和壓延加工業,電力、熱力、燃氣及水生產和供應業共六大行業)電價不受上浮20%限制;其他企業上浮限制由目前的10%提升至20%。

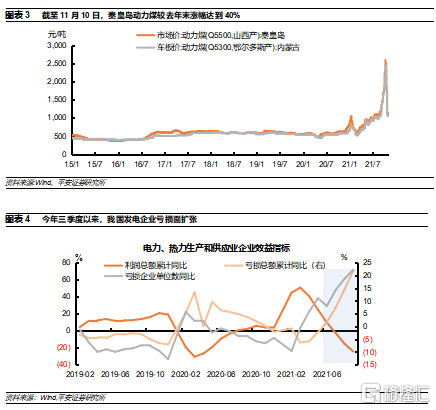

儘管近期國內煤炭保供穩價政策加碼,動力煤價格從高點迅速回落,但相比於新冠疫情前仍處高位。截至今年11月10日,年內秦皇島動力煤市場價漲幅仍達40%(圖表3)。結合今年三季度發電企業虧損面大幅擴張的事實(圖表4),我們認爲短時間內電價難以隨着煤炭價格的回落而下降,相反還會繼續體現電力市場化改革的上浮作用。因此,本文試圖梳理煤電市場化改革的內容和影響,定量測算本次改革對於工業企業用電價格以及對我國PPI同比的影響。在居民和農業用電保持穩定的情況下,電力市場化改革對CPI的影響主要通過PPI向CPI的傳導體現。考慮到目前PPI向CPI傳導尚不通暢,可以認爲電力市場化改革對CPI的影響相對輕微。

02

工業用電價格會漲多少?

可以認爲,本次改革前工業企業用電價格與基準價格差距不大。根據2019年國家發改委發佈的《關於深化燃煤發電上網電價形成機制改革的指導意見》,煤電市場交易價格在2020年起改爲“基準價+上下浮動”機制確定,浮動區間爲下浮不超過15%,上浮不超過10%,且改革首年的2020年電價暫不上浮。“只下浮不上浮”的“常規操作”一直延續到了今年。

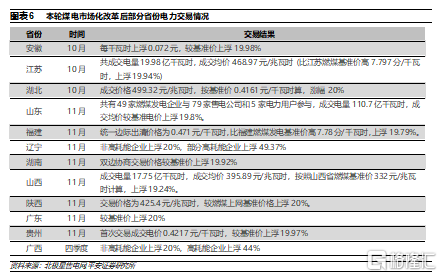

本次改革後,多地煤電交易價格觸及上限,即改革後煤電交易價格較基準價上漲20%。在通知印發後,江蘇、山東率先啓動改革:根據兩地電力交易中心數據,10月15日山東、江蘇煤電上網成交電量分別爲110.7億千瓦時、19.98億千瓦時,成交價較標杆價分別上浮19.8%、19.94%,基本觸及價格上限,湖北、貴州等地煤電交易價格也紛紛“漲停”(圖表6)。往後看,其他省市煤電交易價格“觸頂”也將是大概率事件。

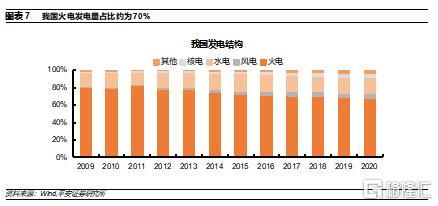

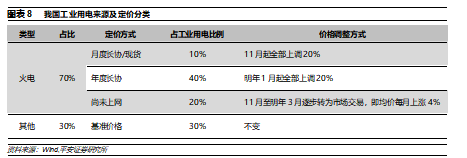

但這並不意味着工業企業的用電成本也將一次性上漲20%。由於工業企業用電的來源和交易方式不同,本次煤電市場化改革所帶來的影響將在未來幾個月內逐步顯現。長期以來,火電在我國總發電量中的佔比約爲70%,其餘30%來自水電、核電及風電等(圖表7),這部分電力價格並不在本次改革的範圍內;而在70%的火電中,使用交易定價的佔比爲70%,另外30%目前仍然使用基準價格,而本次改革要求全部火電進入電力市場;在電力市場交易的火電中,約有80%爲年度長協定價,這部分電力將在年底重新簽訂協議,並於明年初調整價格,剩餘20%爲現貨及月度長協交易,價格調整較爲靈活。

對於現貨、月度長協及年度長協定價的煤電來說,價格調整時間容易確定。而對於尚未進入市場的煤電來說(約佔總工業用電的20%),其進入市場以及價格的上調需要一定時間。在本次電力市場化改革得以有效推進的情況下,我們假設這部分電力將在未來5個月逐步進入電力市場,即相當於每月總工業用電中有4%價格上調20%。根據電力來源以及定價方式的差異,可以大致將工業用電分爲四個部分,各部分的定價方式、佔比以及未來的價格調整方式如圖表8。

按照各部分工業用電價格調整幅度和調整時間,可以逐月推算出今年11月至明年3月工業企業用電均價的變化。今年,11月工業用電中將有10%的月度長協/現貨煤電價格上調20%,同時有4%的煤電進入市場交易,價格上漲20%,則11月工業用電均價將上漲10%*20%+4%*20%=2.8%;12月的工業用電將繼續有4%的煤電進入市場交易,並漲價20%,工業用電均價累計將上漲2.8%(11月已漲價的)+20%*4%(12月新漲價的)=3.6%。而在明年1月份,除了有4%的煤電進入市場交易外,40%的工業用電將隨着年度長協的簽訂一次性上調20%,則明年1月工業用電均價較目前上漲3.6%+4%*20%+40%*20%=12.4%;按照同樣的方法計算,明年2、3月份工業用電均價較10月將分別上漲13.2%、14%。根據我們的估算,2021年11月到2022年3月工業企業用電均價較目前將分別上漲2.8%、3.6%、12.4%、13.2%、14.0%。

需要注意的是,上述對工業企業電價上漲的估算內含兩個假設:一是,20%尚未上網的電力在明年一季度末能夠全部完成上網,這可能使得我們的估算產生小幅高估;二是,年度長協價格在明年1月即調整到位,如果年度長協價格調整存在一定滯後,可能使得年初電價上漲的斜率放緩、但時間拉長。

03

本輪煤電市場化改革如何影響PPI?

工業用電價格上漲將從直接和間接兩種渠道影響PPI:直接渠道是指電價上漲後工業企業成本上升,爲了將這部分成本轉移出去而提升的價格;間接渠道是指上遊產品價格提高向中下遊企業的傳導過程。由於本次電價改革存在一定結構性作用(即部分高耗能行業漲幅不受20%上限限制),且PPI內部的價格傳導也存在一定不確定性,因此我們需要在一定假設下估算本次煤電市場化改革對於PPI的影響,並分情況進行討論。

3.1 情形1:工業企業電價漲幅相同,PPI生產資料向生活資料傳導不暢

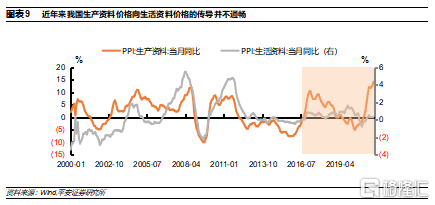

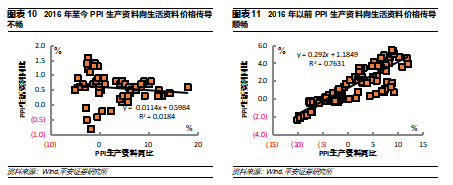

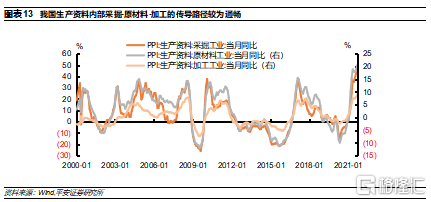

2016年以來,由於終端消費需求疲軟,下遊生活資料生產行業的議價能力較弱,上遊生產資料價格向下遊生活資料價格的傳導不再通暢(圖表9、圖表10、圖表11)。而使用投入產出表估算能源價格變化對PPI和CPI影響的一個前提條件是,不同行業間物價的傳導是即時、通暢的,因此,若直接使用投入產出表進行測算可能會高估本次煤電市場化改革的影響。在PPI內部、PPI到CPI之間價格傳導不暢的情況下,我們在基準情形中,僅討論生產資料中採掘、原材料、加工三大行業所受到的直接和間接影響,以及對整體PPI的影響。

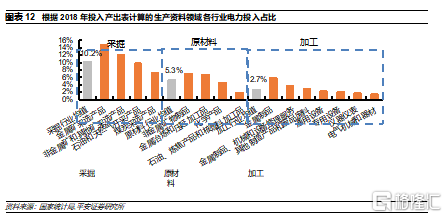

從直接渠道來看,根據2018年我國投入產出表計算,電力投入在採掘、原材料、加工三個領域總投入中的佔比分別爲10.2%、5.3%、2.7%(圖表12),對應電價每上漲1%三個領域產品價格將分別上漲0.102%、0.053%、0.027%。

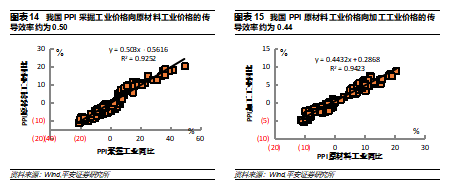

從間接渠道來看,採掘——原材料——加工的價格傳導較爲順暢(圖表13)。根據2013年以來的歷史數據估算,採掘行業PPI每上漲1%將帶動原材料行業PPI上漲0.50%(圖表14),原材料行業PPI每上漲1%將帶動加工行業PPI上漲0.44%(圖表15)。

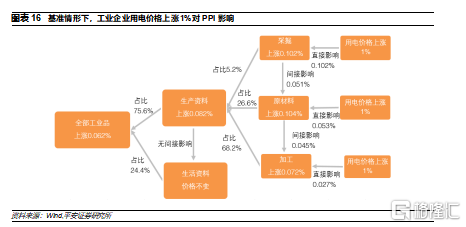

綜合考慮電價上漲所帶來的直接影響及間接影響,可以得出平均工業用電價格每上漲1%,採掘、原材料、加工行業PPI同比將分別受到多大的影響:對於採掘行業來說,由於其處於生產端的最上遊,因此只受到電價上漲所帶來的直接影響,根據之前投入產出表的估算,價格約上漲0.102%;對於原材料行業來說,其受到上遊採掘行業漲價的間接影響(0.102%*0.50=0.051%)以及電價上漲的直接影響(0.053%),整體價格將上漲0.104%;對於加工行業來說,其受到中遊原材料行業漲價的間接影響(0.104%*0.44=0.045%)以及電價上漲的直接影響(0.027%),整體價格將上漲0.072%。

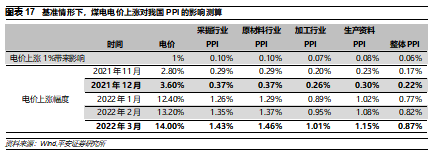

按不同領域在生產資料及PPI中的權重計算(採掘、原材料、加工工業在生產資料PPI中的權重分別爲5.2%、26.6%、68.2%,生產資料在總體PPI中的權重爲75.6%),平均工業用電價格每上漲1%,將帶動生產資料PPI同比上漲0.082%,整體PPI同比上升0.062%(圖表16)。

結合我們之前得出的未來一段時間工業用電價格的變化,可以計算出本次煤電市場化改革對於今年四季度及明年一季度PPI的整體影響:情形1下,截至今年末煤電市場化改革對於整體PPI同比的額外影響在0.22%左右;隨着明年電力年度長協價格的一次性上漲,截至明年一季度末額外影響將上升至0.87%(圖表17)。屆時,若上遊原材料價格仍居高不下,將對PPI通脹“雪上加霜”,並對下遊企業利潤形成進一步擠壓。此外,考慮到高耗能行業(主要集中在原材料行業)電價漲幅可能超過20%、以及生產資料價格可能向生活資料價格進一步傳導等因素,本次煤電市場化改革可能帶來更大的通脹壓力。因此,接下來我們進一步討論高耗能行業電價上漲以及價格傳導對於PPI的可能影響。

3.2 情形2:高耗能行業煤電價格上漲超過20%,PPI生產資料向生活資料傳導不暢

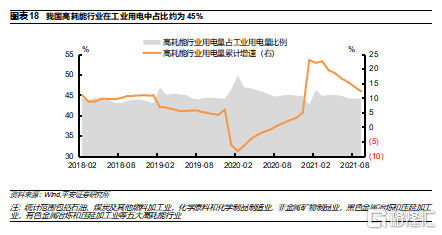

本次改革明確規定“高耗能行業市場交易電價不受上浮20%限制”。截至今年9月,石油、煤炭及其他燃料加工業,化學原料和化學制品製造業,非金屬礦物製品業,黑色金屬冶煉和壓延加工業,有色金屬冶煉和壓延加工業等五大高耗能行業累計用電1.77萬億千瓦時,在工業用電中佔比達到44.1%(圖表18)。並且,高耗能行業與PPI生產資料中原材料行業基本重合,處於生產的中上遊,具備較強的議價能力,容易將生產成本向下轉移。在煤價高漲、電廠發電成本倒掛的情況下,高耗能行業可能承受更大的電價漲幅。

由於高耗能行業範圍與PPI原材料行業的範圍一致,因此其用電成本的上升也可以看作PPI原材料行業用電成本的上升。假設高耗能行業用電價格的漲幅是其他行業的1.5倍,那麼當其他行業用電均價上漲1%時,高耗能行業(原材料行業)用電均價上漲1.5%。

對於採掘行業來說,其仍然只受到電價上漲1%所帶來的直接影響,即價格上漲0.102%;對於原材料行業來說,一方面其受到的是電價上漲1.5%所帶來的直接影響(0.053%*1.5%*100),約爲0.08%,另一方面上遊採掘行業漲價將帶來0.051%的間接影響,二者加總爲0.133%;對於最下遊的加工行業來說,直接影響仍爲0.027%,而上遊漲價所帶來的間接影響變爲0.131%*0.44=0.059%,二者加總得到0.086%。

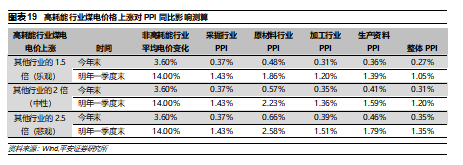

按各行業在生產資料及整體工業品中的佔比,同樣可以計算出其他行業用電均價上漲1%,當高耗能行業用電價格的漲幅是其他行業的1.5倍時, PPI生產資料以及整體PPI受到的影響分別爲0.10%、0.075%。按照相同的方法,也可以計算出高耗能行業電價上漲更大幅度時的情況。我們測算顯示:在高耗能行業煤電電價上漲幅度爲其他行業1.5倍、2倍、2.5倍的情況下,對今年末PPI的額外影響分別爲0.27%、0.31%、0.35%,對明年一季度末PPI的額外影響分別爲1.05%、1.20%、1.35%(圖表19)。可見,高耗能行業電價的上漲對於PPI同比讀數的額外影響不可忽視。

3.3 情形3:高耗能行業煤電價格上漲超過20%,PPI生產資料向生活資料存在傳導效應

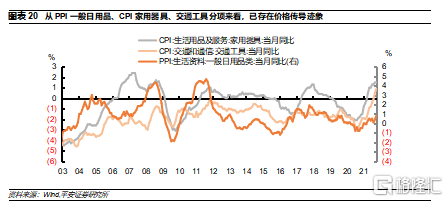

在之前的兩種情況中,我們只是測算了生產資料內部受到煤電價格上漲的影響,並未考慮價格繼續向下傳導的情況,這一假設也比較符合近年來的情況。但是,今年以來我國生產資料與生活資料價格分化嚴重,剪刀差再創新高,下遊生活資料行業利潤受到較大擠壓,上下遊價格大幅分化的格局能否持續存在一定不確定性。

近期上遊原材料價格高漲的壓力已經出現向下傳導的跡象(圖表20)。8月以來,PPI中一般日用品價格出現加速上漲跡象;CPI中的交通工具同比已創歷史最高;CPI中的家用器具同比也處於歷史高位。10月調味品龍頭海天味業宣佈對主要產品出廠價提價3-7%不等,安井食品、恰恰食品等也宣佈將對旗下部分產品價格調升3-10%、8-18%不等,由此掀起食品漲價潮。爲此,有必要討論當上遊價格存在向下遊價格的傳導效應時,煤電價格上漲所帶來的影響。

當生活資料行業能將成本上升繼續向下轉移時,也需考慮煤電價格上漲對於生活資料行業帶來的直接和間接兩方面影響。直接影響方面,去除電力、熱力的生產供應業,其他行業用電成本約佔總成本的1.3%,相當於電價每上漲1%將帶動價格上漲0.013%;間接影響方面,主要考慮上遊加工業價格上漲帶來的影響。我們假設加工業價格上漲向下傳導的效率在20%左右,主要原因:一是,下遊企業較上遊議價能力更弱,原材料行業向加工行業的傳導效率爲44%,加工行業向生活資料行業傳導效率應低於44%;二是,參考2000-2010年間的經驗,PPI內部加工行業向生活資料的價格傳導效率約爲20%。

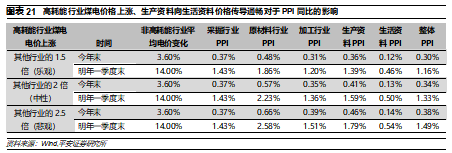

在此情況下,我們的測算顯示,當高耗能行業煤電價格上漲幅度分別爲其他行業的1.5倍、2倍、2.5倍時,對今年末PPI的額外影響分別爲0.30%、0.34%、0.38%,對明年一季度末PPI的額外影響分別爲1.16%、1.33%、1.49%(圖表21)。

3.4 煤電市場化改革對2022年PPI走勢的影響

基於前述分析,我們對煤電市場化改革對PPI同比走勢的影響展望如下:

首先,我們取2016-2019年PPI環比的月度均值,作爲預測2022年PPI環比和同比的基準情形。考慮到2016年末PPI環比加速上揚對均值產生較大影響,我們對今年11-12月PPI環比取2016-2020年同期均值,明年11-12月PPI環比取2017-2020年同期均值,從而避免兩年取同樣環比導致同比度數持平,並表明我們對明年年末PPI趨弱的判斷。由此得出2022年我國PPI同比的基本形態是逐步回落。

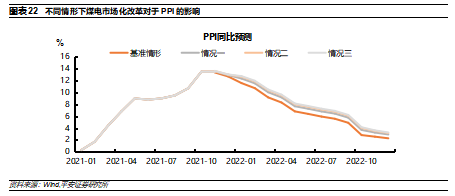

其次,觀察本次煤電市場化改革對PPI同比走勢的影響。我們在第三部分的分析中一共考慮了7種情況(情形1、2、3分別考慮了1種、3種、3種),接下來我們取其中三種情況,並與基準情況下的PPI同比走勢相加。情況一:工業企業煤電價格均上漲20%,PPI生產資料向生活資料傳導不暢(即第三部分的情形1);情況二:高耗能企業煤電價格上漲幅度爲其他行業的2倍,其他企業煤電價格上漲20%,PPI生產資料向生活資料傳導不暢(即第三部分情形2中的中性情況);情況三:高耗能企業煤電價格上漲幅度爲其他行業的2倍,其他企業煤電價格上漲20%,PPI生產資料向生活資料傳導效率爲20%(即第三部分情形3中的中性情況)。我們測算,本次煤電市場化改革會對2022年初的PPI同比產生明顯擡升作用,之後隨着未上網工業用電市場化的推進,這種擡升作用還可能會小幅擴大。三種情形下,煤電市場化分別擡升2022年PPI同比0.9個、1.2個和1.3個百分點,但不會改變PPI同比回落的形態(圖表22)。

More Content