本文來自格隆匯專欄:管濤

去年以來,爲應對新冠疫情危機,很多國家均採取了擴張性貨幣政策。今年以來,通脹開始在多個國家蔓延,美國亦不例外。不過,美聯儲當前階段的判斷是“通脹是暫時的”。

中銀證券全球首席經濟學家管濤認爲,如果這次美聯儲“通脹暫時論”的看法被證僞,那就意味着美聯儲行動落後於市場曲線,將加劇市場的貨幣緊縮預期,美國或將重蹈上世紀七十八年代經濟滯脹之覆轍。

以下爲正文:

11月3日,美聯儲聯邦公開市場委員會(FOMC)會議如期宣佈了本月晚些時候啓動縮減購債的決定,同時重申通脹是暫時性的,強調隨着疫苗接種推廣、疫情影響減弱,將緩解供應鏈緊縮和勞動力短缺造成的高通脹,加息將有更高的門檻。

然而,美聯儲也不是神。今年6月份的議息會議上,它就一次性將今年美國整體PCE通脹預期由2.4%上調至3.4%,核心PCE通脹預期由2.2%上調至3.0%。如果這次美聯儲“通脹暫時論”的看法被證僞,美國或將重蹈上世紀七十八年代經濟滯脹之覆轍。

首先要澄清的是,不是所有的經濟下行伴隨着通脹都是經濟滯漲。據國際貨幣基金組織(IMF)最新展望,去年美國經濟衰退3.4%,今年預計增長6.0%,明年增長5.2%,三年複合平均增長2.5%,略高於2010~2019年年均增速2.2%,也高於美國2%左右的潛在經濟增速。那麼,即便通脹有些超標(據IMF預測,美國今年CPI上漲4.3%,明年3.5%,2020至2022年年均爲3.0%),美國經濟最多有“脹”但談不上“滯”。所以,以下本文要討論的問題是,如果美國出現更高的通脹,則美國經濟增長大概率不及預期,甚至有可能負增長。

當前美國主要通脹指標已持續爆表

2008年金融危機應對,美聯儲實施“零利率+量化寬鬆”的非常規貨幣政策,最終卻逃脫了高通脹的命運,2009~2019年CPI年均上漲1.6%。那麼,這次美國會不會繼續這麼幸運呢?

實際情況是,今年4月份以來,美國主要通脹指標持續高企,大都處於近三十年來的高位。10月份,CPI同比增長6.2%,爲1990年12月以來的高位;核心CPI增長4.6%,爲1991年9月以來的高位;PPI增長8.6%,爲2010年有數據以來的新高。值得注意的是,美聯儲主要參考的PCE和核心PCE,9月份分別增長4.4%和3.6%,也均處於1991年以來的高位。

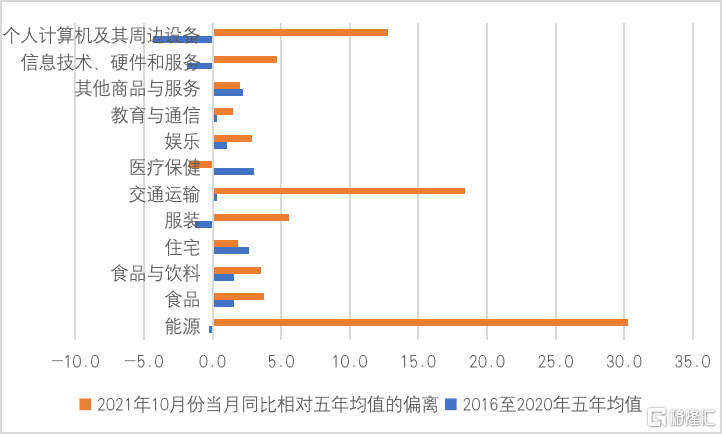

進一步分析CPI變動的結構,10月份,美國12個CPI分項中,僅3個分項高於整體CPI增速,分別是能源、交通運輸、個人計算機及其周邊設備,少於2019年12月份5個分項高於整體CPI增速的情況,似有結構性通脹之特徵。但與趨勢項對比後發現,美國依然存在全面通脹的風險。將10月份各CPI分項的通脹增速與過去5年均值相比較的話,除醫療保健外,其他CPI分項通脹增速均高於趨勢值,其中多個分項是過去5年均值的3倍以上(見圖1)。

圖1:2021年10月份美國 CPI分項同比變動相對於過去五年均值的偏離(單位:%)

數據來源:美國勞工部;WIND;中銀證券

美國高通脹的底層邏輯

上次美國高達兩位數的大通脹,發生在上世紀七八十年代的經濟滯脹時期,究其原因主要是貨幣超發和供給衝擊(1973-1974年和1979-1980年兩次石油危機)。2008年危機時期只有貨幣超發,沒有供應短缺的衝擊。但這次新冠疫情大流行引發的公共衛生危機應對,這兩方面的因素都已存在。

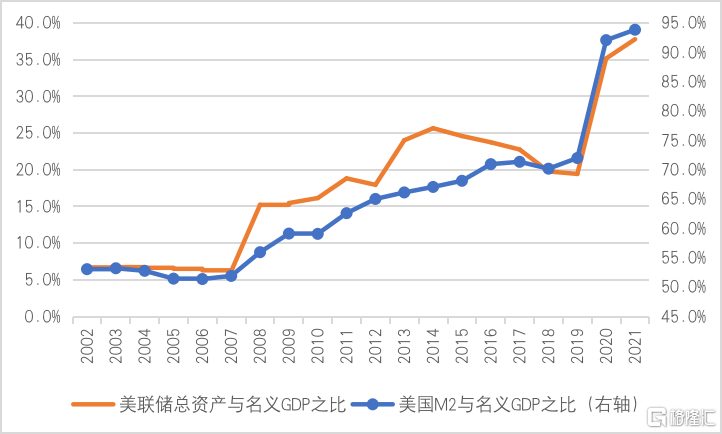

一方面,當前美國金融條件極爲寬鬆,市場流動性可謂“洪水滔天”。去年初疫情暴發以來,美聯儲果斷實施了“零利率+無限量寬”的超級貨幣刺激,迄今貨幣擴張的衝擊餘溫仍在。從美聯儲總資產與名義GDP之比看,過去一年跳升15.7個百分點,而上次危機時的2009~2014年累計才上升10.4個百分點;從美國M2與名義GDP之比看,去年跳升20.1個百分點,而2009~2014年累計才跳升11.1個百分點。今年前三季度,美國這兩個指標較上年底又分別上升2.5和1.6個百分點。如果從2007年次貸危機算起至今,過去十多年來,美國前兩個指標均累計上升了三四十個百分點(見圖2)。而上次經濟滯脹時期,美國M2與名義GDP之比最多僅上升了5個多百分點。貨幣超發不一定有通貨膨脹,但通脹歸根到底都是貨幣現象。過去十多年來,美聯儲釋放了如此多的流動性,埋下了滋生高通脹的溫牀。

圖2:美聯儲總資產及美國M2與名義GDP之比(單位:%)

數據來源:美聯儲;美國經濟分析局;WIND;中銀證券

注:(1)2021年爲三季度末相關數據與年化名義GDP之比;(2)2021年三季度年化名義GDP爲往前4個季度滾動平均。

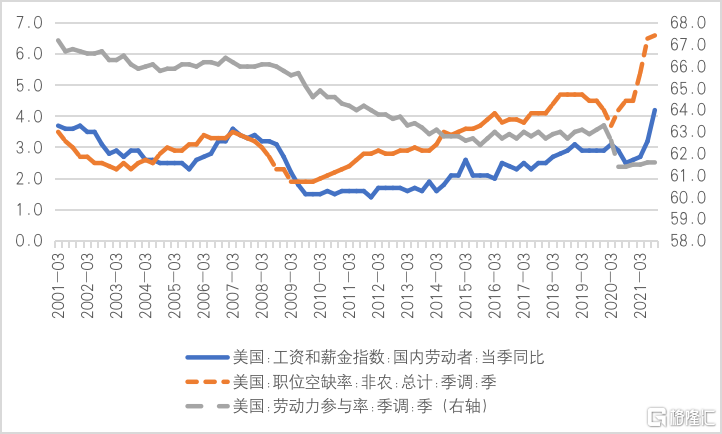

另一方面,與2008年金融危機時期不同,這次美國還遭遇了供給側衝擊。隨着疫苗普及、疫情防控常態化後,前期需求端因經濟衰退的通縮力量快速切換至經濟重啓的通脹力量,但供給收縮的通脹壓力卻未顯著改善。今年以來,美國經濟復甦進程更是反覆遭到新冠病毒德爾塔變異株的困擾。該變異株導致美國新增感染病例大幅反彈,也打擊了消費者重回餐館、搭乘飛機或去電影院的信心。另外,由於全球物流不暢和空缺崗位無人問津,企業也很難全速運轉,進而導致物價上漲。9月份,美國非農崗位職位空缺率爲6.6%,是過去二十年來的新高(見圖3)

圖3:美國就業狀況與薪資增長情況(單位:%)

資料來源:美國勞工部;WIND;中銀證券

更大的威脅來自通脹預期。自上世紀八十年代上半期美聯儲高利率反通脹取得成功以來,美國已經三十多年未出現高通脹,但消費者的通脹預期會隨通脹數據不斷強化。如果當前實際通脹持續高企,美國消費者通脹預期將會有脫錨的風險。11月份,密歇根大學問卷調查的居民通脹預期達到4.9%,接近2008年危機時的高點;10月份,5年期美債收益率隱含的通脹預期平均爲2.75%,則已突破了上次危機時期的高點。

通脹預期在勞動參與率降低、薪資增速上行的加持下,將變得更爲牢固,有可能形成“工資-通脹”的螺旋式上升。截至9月份,美國勞動參與率爲61.6%,較2019年底仍低了1.7個百分點。三季度,美國國內勞動者薪資同比增長4.2%,連續四個季度同比上漲,漲幅也是過去二十年來的新高。

若通脹失控,美國或面臨經濟滯脹的風險

美聯儲反覆論證通脹是“暫時性”的,但其未來走勢高度依賴疫情防控、供應鏈修復。當前歐洲疫情正捲土重來,10月份累計新增感染病例環比增長36.9%。世界衛生組織警告,歐洲將面臨一個“毀滅性冬季”,疫苗接種緩慢、防控措施放鬆是主要原因。這給全球敲響了警鐘。

國際貨幣基金組織(IMF)在秋季世界經濟展望中指出,如果疫情導致的供需失衡比預期的時間要長(包括供給潛力的破壞比預計要更爲嚴重),那麼通脹風險就可能變成現實。IMF分析央行的政策選擇時,指出了兩種情形。一種情形是,如果在就業依然低迷的情況下通脹持續上升,通脹預期發生變化的風險變得更爲明確,那麼可能需要通過收緊貨幣政策來遏制價格壓力。因爲如果等到就業形勢好轉後再收緊貨幣政策,通脹可能會以自我實現的方式上升,這會損害貨幣政策公信力並增加不確定性。隨着這種懷疑情緒的不斷加重,私人投資將被拖累,這將導致就業復甦步伐放慢。另一種情形是,在通脹壓力得到控制、通脹預期仍低於央行目標、勞動力市場依然不景氣的情況下,貨幣政策可以繼續保持寬鬆。

顯然,美聯儲在押注第二種情形,即疫情得到控制、供給加快修復,最終通脹在明年二三季度回落,美聯儲加息可以等到就業市場完全恢復。但如果通脹持續高企,將壓倒就業改善,嚴重打擊消費者信心。將失業率與通脹率相加構成一個美國“痛苦”指數,我們發現,由於今年失業率下降速度較去年有所放緩而通脹率飆升,該指數在今年顯著反彈。在此背景下,美國密歇根大學消費者信心指數在4月份後震盪走低,到11月份創下2011年底以來的新低66.8。

如前所述,根據IMF的最新展望,2020~2022年,美國三年複合經濟增長2.5%,CPI通脹3.0%,美國經濟增長高出疫情暴發前的趨勢值,只是通脹略微超過2%的中長期目標。因此,美國經濟最多隻有“脹”卻談不上“滯”。但是,如果美聯儲迫於通脹壓力提前加息,將增加明年經濟增速不達預期的概率。尤其是如果“通脹暫時論”被證僞,也就意味着美聯儲行動落後於市場曲線,這將加劇市場的貨幣緊縮預期。

在本月議息會後的新聞發佈會上,美聯儲主席鮑威爾一方面表示,現在不是一個加息的好時機,因爲希望看到就業市場能更好地恢復;另一方面也強調,一旦爲情勢所迫,美聯儲也會毫不猶豫地加息。

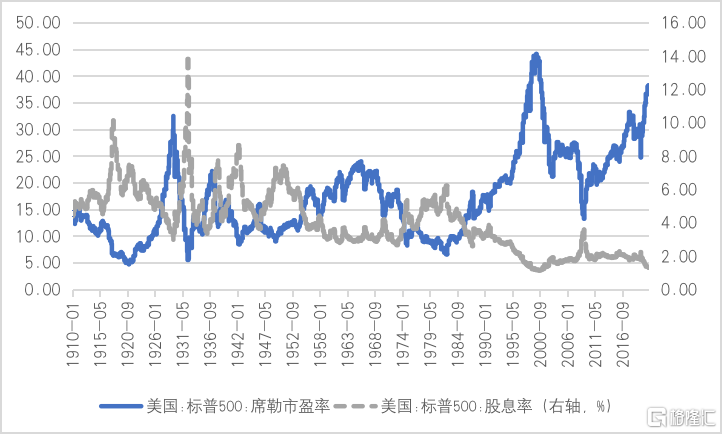

截至今年10月份,美國標普500席勒市盈率爲37.67倍,處於歷史上的0.979分位;標普500股息率爲1.33%,處於歷史上的0.023分位,與前者位置正好顛倒(見圖4)。由此可見,投資者不太可能通過分紅派息賺錢,而只能通過炒差價賺錢。

圖4:美國股票市盈率及股息率(單位:倍;%)

資料來源:美國標準普爾公司;WIND;中銀證券

對此,美聯儲今年5月份在半年度金融穩定報告中分析指出,目前各資產市場對風險偏好的不斷上升正在推高資產估值,並給美國金融體系帶來脆弱性。11月初,美聯儲在最新半年度金融穩定報告中表示,隨着社交媒體越來越多地影響交易頻繁出現,類似於今年遊戲驛站(GME)的炒股熱潮的“難以預測”的波動性,可能會變得更加嚴重。同時,它還預警,對通脹加劇和貨幣緊縮的擔憂,已成爲市場最關心的問題,“如果投資者風險情緒惡化、遏制新冠疫情的進展令人失望,或者經濟復甦停滯,資產價格仍容易大幅下跌。”

鑑於財產性收入是美國居民個人收入的重要來源,由此引發的負財富效應對美國消費需求及消費者信心的負面影響,不容低估。果真如此,由於政策應對空間有限,美國陷入經濟滯脹的風險將大大上升。特別是,如果美國金融市場調整幅度足夠大,前期低利率、寬流動性環境下過度承擔金融風險、非銀行金融機構部門脆弱性加劇等問題將暴露更加充分,則如上次全球金融危機帶來的美國經濟負增長也是有可能的。高通脹(儘管不一定是兩位數)疊加低增長甚至負增長,美國或將重現典型的經濟滯脹。

“現代貨幣理論(MMT)”給人們畫了一張無外幣負債、無通脹情景下財政刺激、央行買單的“大餅”。但世上真有這種不勞而獲的美事兒嗎?我們有可能將要見證歷史,且拭目以待。

來源:騰訊新聞

More Content