本文來自:宏觀葉話 作者:葉凡 王潤夢

摘要

1

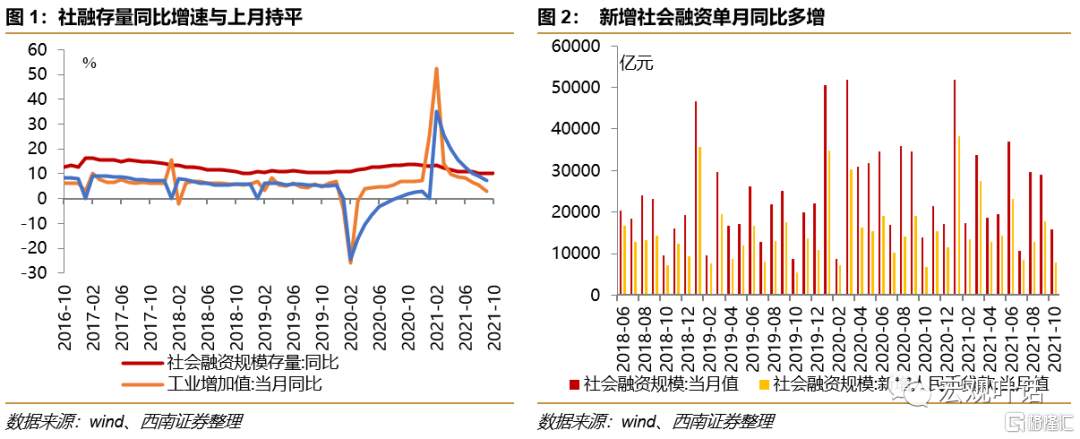

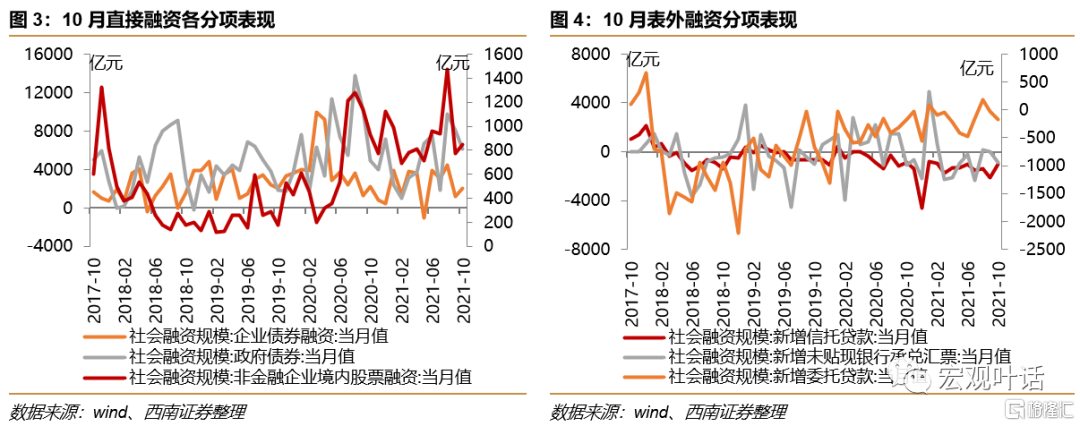

社融增量保持平穩,後續有望回升10月末社會融資規模存量同比增長10%,增速與上月持平。10月社會融資規模增量為1.59萬億元,受直接融資增多拉動,比上年同期多1970億元,季節因素下環比9月少增1.31萬億元;其中,對實體經濟發放的人民幣貸款同比多增1089億元。預計11月新增專項債發行仍在高位,且支小再貸款將繼續發放給符合條件的地方法人銀行,在疊加去年11月後基數逐漸回落,預計社融增速或觸底反彈。11月央行推出碳減排支持工具,短期放量可能不會太大,長期貸款量或逐漸增多,撬動相關行業發展。

2

政府債券帶動直接融資佔比提升,表外融資較穩

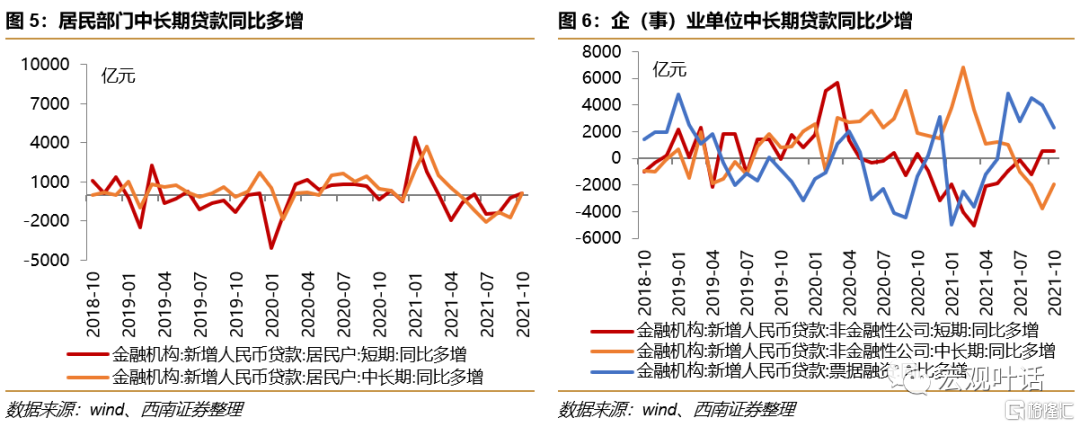

10月新增直接融資佔比較上月回升22.30個百分點,主要受到政府債券融資多增影響。10月新增政府債券融資處於近年高位,政府債券融資同比多增1236億元,截至10月底,新增專項債發行佔限額的83.63%,預計11月新增專項債發放仍將維持高位;企業債券淨融資同比少增233億元,企業債嚴監管的趨勢延續,信用債和城投債都有縮量情況,後續市場或仍將關注信用違約等事件,整體偏謹慎;非金融企業境內股票融資同比少增81億元。表外融資相對穩定,信託貸款為主要拖累項。未貼現的銀行承兑匯票同比少減203億元。

3

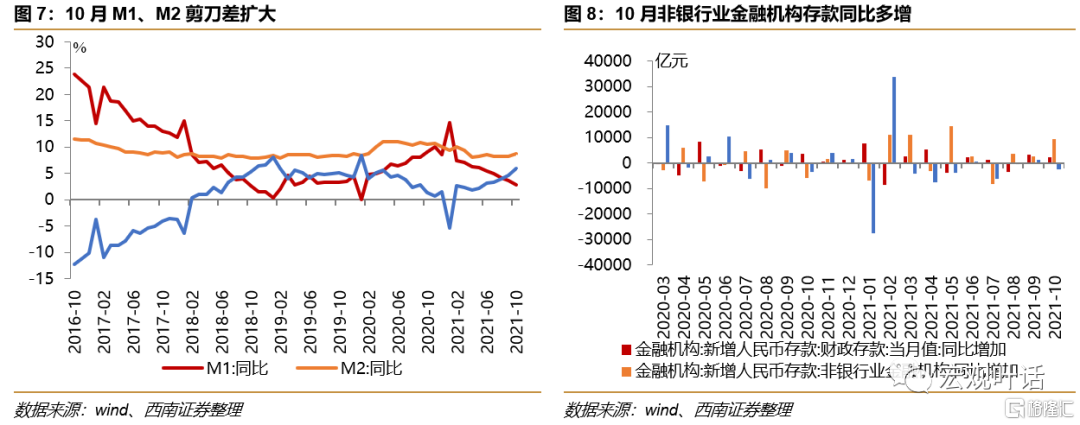

企業中長期貸款仍較弱,居民中長貸之後或改善10月,人民幣貸款增加8262億元,略高於預期,同比多增1364億元。分部門看,企(事)業單位貸款增加3101億元,本月企業仍是票據融資新增較多,整體融資需求較穩,10月企業短期貸款同比少減549億元,中長期貸款同比少增1923億元,企業基於諸多因素對投資仍持較謹慎態度,但近期政策頻出,都或將在一定程度上提振企業信心,後續預計中長期貸款或有所回暖;10月,住户貸款增加4647億元,同比多增316億元,受國慶假期以及購物節拉動,居民短期貸款同比多增154億元,受房地產政策邊際放鬆拉動,居民中長期貸款同比多增162億元。但房地產政策邊際放緩,並不意味着房地產信貸會在短時間內大面積放開,年內居民中長期貸款有望逐漸企穩,明年或迎來趨勢改善。10月末,房地產税試點擴圍推進方案公佈,預計短期對房價預期的影響大於實際影響,中長期穩房價的成效將持續增強。

4

剪刀差繼續擴大,M2增速回升10月末,M2同比增長8.7%,增速較前值高0.4個百分點。人民幣存款同比多增1.16萬億元,其中因10月為集中繳税大月和財政支出小月,財政性存款同比多增2050億元;非銀金融機構存款同比多增9482億元;對前景較謹慎的背景下,非金融企業存款同比少減;假日和購物節推動下,住户存款同比多減2531億元。M1同比增長2.8%,M2-M1的增速差繼續擴大,預計四季度貨幣政策將保持穩健,M2增速或將繼續穩中有升。

風險提示:國內需求不及預期,金融監管趨嚴。

10月,社融增速與上月持平,M2增速回升,新增人民幣貸款略超預期,直接融資佔比受政府債新增增加帶動回升,數據反映企業信心不足,後續貨幣政策仍以穩為主,信貸支持中小企業及製造業、雙碳相關領域,預計社融增速有望反彈。1

社融增量保持平穩,社融增速築底後即將反彈

社融存量增速保持平穩,新增社融量不及預期。10月末社會融資規模存量為309.45萬億元,同比增長10%,增速與上月持平,增速邊際下降趨緩與我們之前判斷一致;其中,對實體經濟發放的人民幣貸款餘額為189.2萬億元,同比增長12.0%,增速也與9月一致。從社融增量來看,10月社會融資規模增量為1.59萬億元,受直接融資增多拉動,比上年同期多1970億元,比2019年同期多7219億元,季節因素下環比9月少增1.31萬億元;其中,對實體經濟發放的人民幣貸款增加7752億元,同比多增1089億元,較2019年同期多增2282億元,季初影響下,環比9月少增1.00萬億元。9月底以來,隨着監管層頻頻作出涉及房地產行業表態,並釋放出一定的積極信號,房地產市場的情緒略有回暖,部分地區房貸的放款速度已經加快,局部地區房貸利率有所下調,貸款新增量有所增加;另外,10月新增專項債發行再提速,本月流動性仍較充足。按財政部“新增專項債儘量在11月底前發行完”的要求,預計11月新增專項債發行仍在高位,且9月央行發佈的支小再貸款將繼續發放給符合條件的地方法人銀行,在疊加去年11月後基數逐漸回落,預計社融增速或觸底反彈。

11月8日,央行推出碳減排支持工具,向金融機構提供低成本資金,引導金融機構在自主決策、自擔風險的前提下,向碳減排重點領域內的各類企業一視同仁提供碳減排貸款,貸款利率應與同期限檔次LPR大致持平,支持清潔能源、節能環保、碳減排技術等重點領域的發展,並撬動更多社會資金促進碳減排。短期放量可能不會太大,長期貸款量或逐漸增多,撬動相關行業發展。

2

政府債券帶動直接融資佔比提升,表外融資較穩

從社融結構來看,10月直接融資規模佔比回升,政府債券融資發力。10月,新增人民幣貸款佔同期社會融資規模增量的48.75%,較9月佔比下降了12.43個百分點;10月新增直接融資9043億元,同比多增922億元,較2019年同期多增4961億元,佔比較上月回升22.30個百分點至56.87%。10月直接融資佔比增多主要受到政府債券融資多增影響。10月,新增政府債券融資規模達6167億元,同比多增1236億元,且較2019年同期多增4296億元,環比9月少增1899億元,10月新增政府債券融資處於近年高位,10月新增專項債發行5371.66億元,是2021 年以來單月新增專項債發行最多的月份,截至10月底,新增專項債發行2.90萬億元,佔2021年全年限額的83.63%,發行節奏較2020年同期(94.6%)依然偏慢,預計11月新增專項債發放仍將維持高位。10月,企業債券淨融資2030億元,同比少增233億元,較2019年同期少增1.70億元,環比8月較多增836億元,企業債嚴監管的趨勢延續,信用債和城投債都有縮量情況,後續市場或仍將關注信用違約等事件,整體偏謹慎。10月,非金融企業境內股票融資846億元,同比少增81億元,較2019年同期多增666億元。從存量上看,企業債券、政府債券、非金融企業境內股票餘額分別佔比9.5%、16.5%和3.0%,分別同比低0.3、高0.5、高0.1個百分點。

表外融資相對穩定,信託貸款為主要拖累項。10月,新增表外融資佔社融增量的比例為-11.4%,較上月略回升0.1個百分點,主要受到新增信託貸款的拖累,整體看,表外融資較為穩定。10月,新增委託貸款減少173億元,同比少減1億元,較2019年同期少減494億元。嚴監管的基調不變,信託貸款減少1061億元,同比多減186億元,較2019年同期多減437億元;季節因素下,未貼現的銀行承兑匯票減少886億元,同比少減203億元,較2019年同期少減167億元。從存量上看,委託貸款、信託貸款、未貼現的銀行承兑匯票餘額佔比分別較去年同期下降0.5、0.9和0.3個百分點。

3

企業中長期貸款仍較弱,居民中長貸或持續改善

企業票據融資仍高,中長期貸款仍較疲弱。10月,人民幣貸款增加8262億元,略高於預期,同比多增1364億元,季節因素下較前值減少8338億元。分部門看,10月,企(事)業單位貸款增加3101億元,較2020年同期多增910億元。從貸款結構來看,本月企業仍是票據融資新增較多,整體融資需求較穩,10月企業短期貸款減少288億元,同比少減549億元,較2019年同期少減890億元;企業中長期貸款新增2190億元,同比少增1923億元,較2019年同期少增26億元。大宗商品價格維持高位,企業成本壓力和供應短缺壓力仍在,此外部分地區散點疫情也對企業生產造成一定影響,同時能耗雙控影響持續,企業基於諸多因素對投資仍持較謹慎態度,但10月下旬來,國務院和發改委多舉措增加煤炭、電力等市場供應,“保供穩價”促進生產生活,另外10月27日國常會提出對製造業中小微企業緩税2000億元左右,且碳減排支持工具的推出,都或將在一定程度上提振企業信心。此外,票據融資在10月新增1160億元,環比9月份減少193億元,但同比增加2284億元,較2019年多增946億元。後續隨着疫情影響的逐漸消退,企業情緒上升,預計中長期貸款或有所回暖。

居民中長期貸款有所恢復,後期或將在企穩後趨於小幅回升。10月,住户貸款增加4647億元,同比多增316億元,較2019年多增437億元,季節性因素下較前值少增3239億元。其中,受國慶假期以及購物節拉動,居民短期貸款增加426億元,同比多增154億元,較2019年少增197億元。居民中長期貸款增加4221億元,同比多增162億元,較2019年多增634億元。10月15日,央行三季度會議提出,銀行要準確把握和執行好房地產金融審慎管理制度,保持房地產信貸平穩有序投放;20日,劉鶴在2021年金融街論壇年會上提出,房地產市場風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變。近期部分銀行鍼對首套房剛需客户放款速度有所加快,房地產政策邊際放緩,但並不意味着房地產相關貸款會在短時間內大面積放開,銀行在房貸方面仍受到較嚴格的監管要求,短期內居民中長期貸款或將企穩,明年或將有趨勢性改善。23日,全國人民代表大會常務委員會授權國務院在部分地區開展房地產税改革試點工作,試點地區的房地產徵收對象為居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅,預計短期對房價預期的影響大於實際影響,中長期穩房價的成效將持續增強。

4

剪刀差繼續擴大,M2增速回升

10月末,廣義貨幣(M2)餘額233.62萬億元,同比增長8.7%,增速比上月末提高0.4個百分點,比上年同期低1.8個百分點,比2019年同期高0.3個百分點。10月份人民幣存款增加7649億元,同比多增1.16萬億元。其中,因為10月為集中繳税大月和財政支出小月,財政性存款增加1.11萬億元,同比多增2050億元;非銀金融機構存款增加1.24萬億元,同比多增9482億元;對前景較謹慎的背景下,非金融企業存款減少5721億元,同比少減2921億元;假日和購物節推動下,住户存款減少1.21萬億元,同比多減2531億元。狹義貨幣(M1)餘額62.61萬億元,基數回升下,同比增長2.8%,增速分別比上月末和上年同期低0.9和6.3個百分點,比2019年同期低0.5個百分點。10月M2-M1的增速差繼續擴大,從上月的4.6個百分點擴大到5.9個百分點。預計貨幣政策將保持穩健,M2增速或將繼續穩中有升。

More Content