本文來自:平安研究,作者:朱棟、皮秀、王霖、王子越

摘要

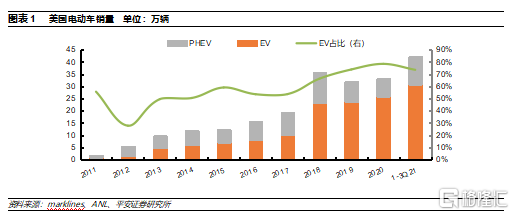

美國電動車重回升勢,特斯拉佔據半壁江山:美國電動車2011年銷量1.8萬輛左右,2020年為33.2萬輛,複合增速38%。2018年受到爆款車型Model 3上市的帶動,全年電動車銷量同比增長83%;特朗普上台後並未給予新能源汽車實質上的補貼支持政策,導致18-20年電動車銷量處於停滯狀態;拜登政府領導下新能源車的發展重回正軌,21年1-9月銷量達到42萬輛,同比翻倍以上。目前美國電動車滲透率約4%,落後於中歐市場,其中EV車型佔比70%以上。隨着新車型的陸續上市,美國新能源車市場多樣化趨勢漸強,集中度下降,21年1-8月CR10佔比76%,較20年下降5pct,其中Model 3+Y合計佔比45%,下降11pct;福特野馬Mach-E、吉普Wrangler、大眾ID.4等新車型表現亮眼,供給端產品的增加有望打破特斯拉在美國的壟斷地位,銷量集中度預計將進一步分散。

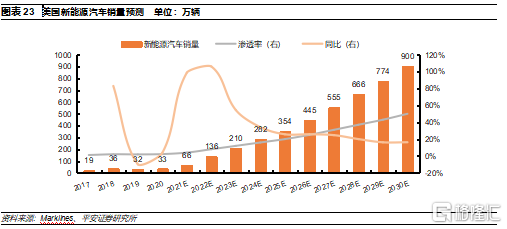

產品供給週期來臨,2030年銷量有望達900萬輛:福特規劃2030年電動化率達到40%,通用在2035年實現輕型車零排放,2021年後主機廠紛紛推出新的電氣化車型,美國市場迎來新一輪新品週期。新車型當中EV產品佔比較高,且多為大電池、大扭矩的中大型車,多家車企推出電動皮卡搶佔細分市場;在續航方面,新車型EPA工況下最高續航超過800km,SUV單車帶電量最高接近100kWh,皮卡在100-200kWh之間;在動力性能方面,SUV車型最大扭矩在400-850Nm之間,而皮卡最大扭矩超過1000Nm;在價格方面,部分車型補貼後價格已經逼近甚至低於燃油版價格。在政策支持和供給週期的推動下,預計21年美國電動車銷量達66萬輛,同比翻倍,滲透率4%;2025年銷量354萬輛,滲透率20%;2030年銷量900萬輛,實現50%的中期滲透率目標,2020-2030年十年複合增速39%,美國將成為全球新能源汽車新的增長動能。

碳排放+積分政策趨嚴,政策回暖利好新能源:拜登上台後,先後出台了一系列支持新能源發展的產業政策:1)明確提出新能源汽車的滲透率目標。2020年拜登在競選提案中首次提出2026年美國新能源汽車滲透率達到25%的目標,之後在2021年8月再次追加2030年滲透率達到50%的目標。2)通過税收抵免的方式進行購置補貼,補貼力度和補貼時間加大和延長。2021年5月提議將美國電動車單車補貼上限由7500美元提高至1.25萬美元,並取消了20萬輛以內得到補貼的限制,税收減免優惠將在美國電動車滲透率超過50%之後,在三年內逐步取消。3)基礎設施建設同步跟進。眾議院正式通過1.2萬億基建法案,擬投入75億美元建設充電站。此外,美國輕型車碳排放目標值趨嚴,進一步加大了車企的減排壓力,同時新能源汽車加權乘數的延續鼓勵車企生產零排放汽車,加快新能源汽車的滲透。

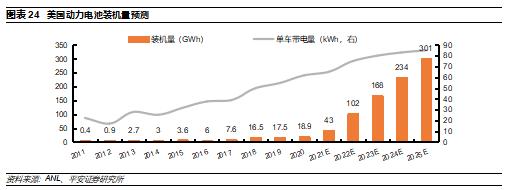

動力電池綁定日韓,本土產能建設加快推進:隨着高電量車型的增加和續航里程的提升,美國電動車平均帶電量持續提升,2011年單車帶電量僅22kWh,總裝機量0.4GWh;2020年帶電量超60kWh,總裝機量近19GWh;預計2025年單車帶電量達到85kWh,總裝機量超過300GWh。20年美國本土電池產能59GWh,佔全球總產能的8%,2025年規劃產能超過400GWh,其中LG/SKI分別達到140/159GWh。目前美國市場實現裝車的動力電池企業僅10家,近三年松下+LG合計市佔率高達90%-95%,整體呈現寡頭壟斷格局,預計隨着整車端優質供給的陸續上市以及電池供應鏈的多元化發展,電池集中度或將下降,韓系電池廠商的份額有望提升。美國動力電池市場經歷了從日韓進口到本地供應的轉變,未來電池製造環節的本土化將成為長期發展的趨勢。從整個產業鏈來看,美國市場在Pack環節已實現大部分的本土化生產,在電芯環節本土化生產率在逐步提升,在電池材料環節本土化製造能力則相對薄弱,未來有望吸引更多電池材料企業本地建廠以提升本土化製造比率。

投資建議:美國新能源汽車市場經歷了政策的反覆和連續兩年的銷量停滯,伴隨政策的回暖和本土主機廠新車型的推出,美國新能源汽車市場重回高增長。在全球大力提倡碳中和、電動化產業競爭和博弈加大、本土化生產能力持續提升、關鍵零部件加大保障等多重背景下,美國電動車市場在未來十年內將迎來新一輪政策週期和供給週期,滲透率有望快速提升,成為全球新能源汽車市場的第三極。我們建議關注:1)進入海外電池供應鏈的材料企業。2)受益於電池技術升級的賽道和企業。

風險提示:1)中美貿易摩擦帶來的政策風險:中美之間的貿易摩擦可能延續到動力電池領域,若美國對電動車關鍵零部件設置准入條款,可能影響中國企業在美國本地的建廠或者進入本土車企的供應鏈。2)競爭激烈導致價格超預期下降的風險:補貼持續退坡以及新增產能的不斷投放,致使產業鏈各環節面臨降價壓力,近年來投資的不斷湧入所形成的新增產能,將在未來一段時期加速洗牌。3)技術路線快速變化的風險:電池技術路線的快速轉換可能帶來固定資產大量減值的風險,預期回報率較不穩定。正極材料和電池環節的技術迭代速度較快,如果不持續投入研發,有可能被後續企業彎道超車。

01

政策回暖+供給放量,美國電動車開啟新一輪增勢

1.1 美國電動車迎拐點,特斯拉引領性能升級

美國新能源車重回高增長。美國電動車市場起步於2010年左右,2011年銷量1.8萬輛左右,2020年為33.2萬輛,複合增速38%。2018年受到爆款車型Model 3上市的帶動,全年電動車銷量同比17年增長83%,其中純電車型銷量同比增長125%;特朗普上台後並未給予新能源汽車實質上的補貼支持政策,導致18-20年連續三年電動車銷量處於30-40萬區間上下波動,整體銷量處於停滯狀態。拜登政府領導下新能源車的發展重回正軌,除特斯拉外,美國本土車企也紛紛加快新能源汽車的轉型,在政策和供給端的共振下,美國新能源車拐點向上,重回高增長。21年1-9月美國新能源車銷量達到42萬輛,同比翻倍以上增長。

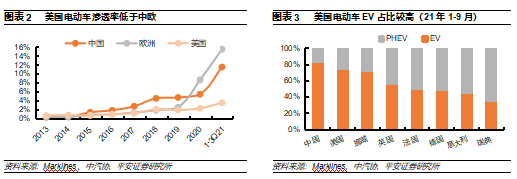

美國純電佔比較高,滲透率落後於中歐。與中歐相比,美國電動車呈現以下兩個特點:

1)滲透率遠遠落後於中歐。在政策的支持和供給的放量助推下,中歐電動車滲透率呈現快速上漲的趨勢,21年1-9月歐洲/中國/美國滲透率接近16%/12%/3.5%,其中9月單月已接近23%/18%/4.5%,美國仍遠落後於中歐市場。在中歐市場的刺激下,美國電動車滲透率有望加速向上。

2)EV銷量佔比較高。中國純電車型較多,高中低端車型兼具,美國特斯拉佔比較高,因此兩國EV銷量佔比較高,21年1-9月兩國EV佔比分別達到83%/74%;歐洲混動車型需求較大,同時傳統主機廠藉助插電車型實現電動化過渡,因此插電車型佔比相對較高。從車企後續推出的新車型來看,美國市場EV佔比仍將維持高位,結構更加接近中國市場。

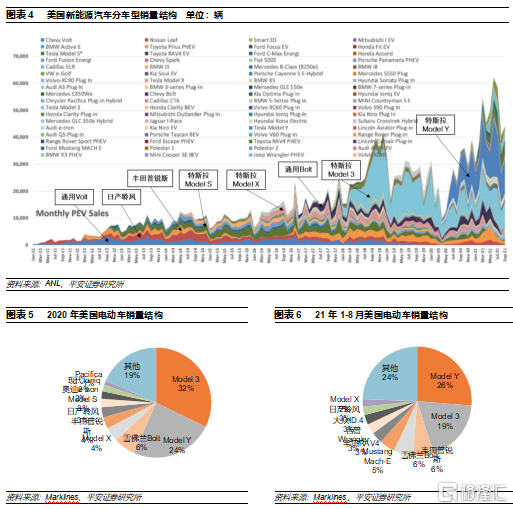

特斯拉引領美國市場,車型多樣化趨勢漸強。從2010年開始,雪佛蘭Volt和日產聆風揭開美國電動車快速增長的序幕,2017年三季度Model 3上市以及2020年上半年Model Y的銷售分別引領了美國市場新一輪的放量。2020年之後,隨着新車型的陸續上市,美國新能源車市場多樣化趨勢漸強,集中度下降。20年CR10銷量佔比81%,其中Model 3+Y合計佔比56%;21年1-8月CR10佔比76%,下降5pct,其中Model 3+Y合計佔比45%,下降11pct;福特野馬Mach-E、吉普Wrangler、大眾ID.4等新車型表現亮眼,供給端產品的增加有望打破特斯拉在美國的壟斷地位,銷量集中度預計將進一步分散。

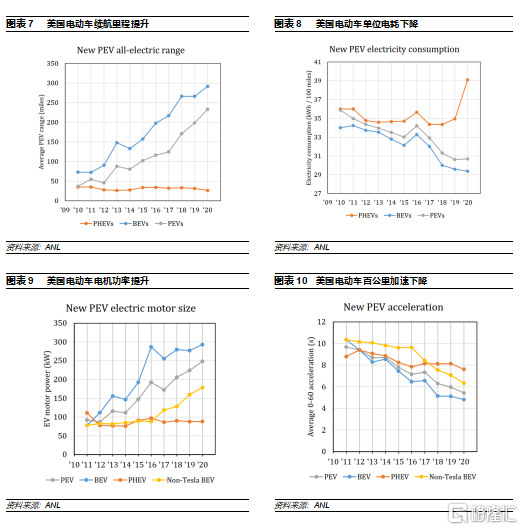

產品持續升級,性能不斷提升。美國電動車在發展過程中經歷了持續的產品升級,主要體現在續航、電耗、電機功率和加速等方面,而特斯拉對於電動車市場整體性能的拉動較為明顯。

1)在續航方面,美國EV車型平均續航里程由2010年的70英里左右提升至2020年的接近300英里(480km,EPA工況),其中2013年Model S和2018年Model 3的放量對平均續航里程的提升有較大的貢獻,21年及之後新上市的純電車型也基本以300英里為基準。

2)在電耗方面,美國EV車型百英里電耗由2010年的34kWh下降至2020年的約29kWh,其中2016年電耗上升主要由於Model X和寶馬X5等SUV車型銷量提升,2020年插電車型電耗上升主要由於大型SUV銷量佔比的提升。

3)在電機功率方面,美國EV車型電機功率由2011年約80kW提升至2020年的約300kW,而20年非特斯拉車型的平均電機功率僅為180kW;PHEV車型的電機功率基本維持在90kW左右。

4)在加速方面,美國EV車型百公里加速由2011年的超10s下降至2020年的低於5s,而20年非特斯拉車型的平均百公里加速高於6s。

1.2 碳排放+積分政策趨嚴,拜登政府大力支持電動車發展

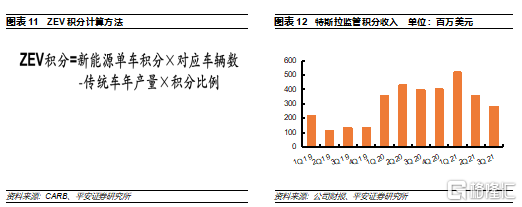

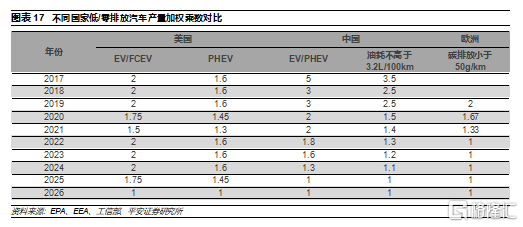

ZEV積分是美國典型的新能源汽車政策之一。ZEV零排放計劃是加州於2009年開始實施的新能源汽車政策,它確定了車企每年應達到的零排放積分,企業可以通過生產一定比例的新能源汽車(18年開始將HEV排除在外)和向其他企業購買積分的方式完成目標,未完成目標的企業將面臨5000美元/分的罰款;特斯拉通過出售監管積分實現可觀收入,19/20/1-3Q21分別達到5.9、15.8、11.5億美元。加州ZEV計劃獨立於聯邦政府出台的政策,目前美國已有12個州加入該計劃,同時ZEV也成為中國在內的其他國家制定新能源積分政策的範本。

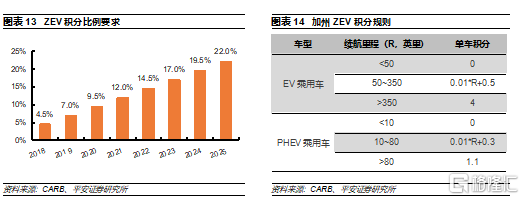

單車積分存在上限,積分比例不斷提升。在現有ZEV政策法規下,新能源車型獲得的積分與續航里程具有正相關關係,純電車型的積分上限為4分,插電車型為1.1分,與此同時,積分比例處於不斷提升的過程中,2021年積分比例要求為12%,2025年計劃達到22%,年均提升2.5%。在單車積分存在上限且積分比例不斷提升的背景下,政策對零排放汽車的生產數量提出了更高的要求。

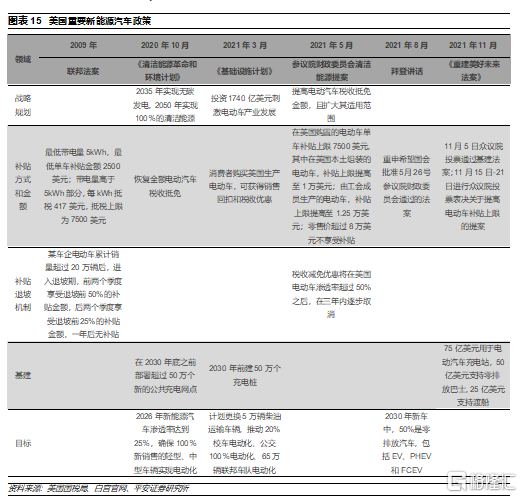

拜登政府大力扶持,將新能源發展拉入正軌。拜登上台後,立即糾正特朗普時期對待新能源汽車的消極政策,簽署行政命令宣佈美國重返巴黎協定,並先後出台了一系列支持新能源發展的產業政策,主要體現在:

1)明確提出新能源汽車的滲透率目標。2020年拜登在競選提案《清潔能源革命和環境計劃》中首次提出2026年美國新能源汽車滲透率達到25%的目標,之後在2021年8月再次追加2030年滲透率達到50%的目標,對美國電動車市場的中長期發展給出了較為明確的指引。

2)通過税收抵免的方式進行購置補貼,補貼力度和補貼時長空前。2021年5月參議院財政委員會通過的《美國清潔能源法案》提案中,將美國電動車單車補貼上限由7500美元提高至1.25萬美元,並取消了20萬輛以內才能獲得正常補貼的限制,税收減免優惠將在美國電動車滲透率超過50%之後,在三年內逐步取消。8月份拜登重申對清潔能源法案的支持,並且從側面將補貼政策延續至2030年。11月6日白宮發佈聲明,相關政策將於11月15日-21日進行眾議院投票表決,若能通過將由總統簽署行政命令正式生效,我們認為法案的投票形勢較為樂觀。

3)基礎設施建設同步跟進。美國較早提出了2030年前實現特定數量的充電樁和充電網絡目標;21年11月眾議院正式通過1.2萬億基建法案,擬投入75億美元建設充電站,以完善全國的電動車充電網絡,同時加大公共領域的電動車採購力度。眾議院通過後,基建法案的正式落地已無實質性障礙。

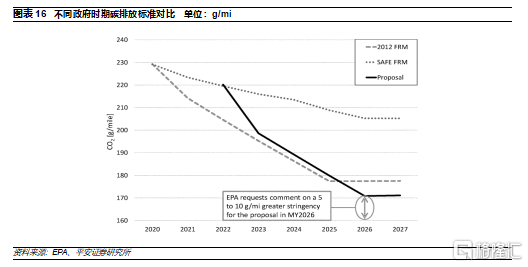

碳排放標準趨嚴,零排放車型激勵延續。美國汽車碳排放目標是由美國環保署(EPA)制定的針對輕型車油耗的一項約束政策,車企通過每一車型碳排放實際值和標準值的差距獲得正積分或者負積分,積分可以通過不同車企之間的交易、同一車企不同車型之間的轉移、向後結轉(5年)或者借貸(3年)以彌補負積分,滿足當年的碳排放要求,積分不足的車型將被禁止銷售。21年8月5日,EPA發佈《乘用車和卡車温室氣體排放法規》,提議在2026年之前設定嚴格的碳排放要求,加快新車型油耗的下降速度。提案在兩個方面有望加速零排放汽車的普及和滲透:

1)碳排放目標值趨嚴。從奧巴馬執政開始,政府針對汽車碳排放先後經歷了三輪政策調整。2012年版本規劃從2021年開始,碳排放標準每年下降約5%,2025年之後輕型車平均碳排放要達到177g/mi;特朗普時期(2020年版SAFE)將年降標準大幅降低至1.5%,2026年之後碳排放只需滿足205g/mi;拜登政府恢復奧巴馬時期的政策思路,在最新提案中(Proposal)將2023年的碳排放降幅改為10%。2024-2026年降幅改為5%,預計到2026年標準達到171g/mi,其中乘用車和輕卡的目標值分別達到142、199g/mi(銷量假設50:50)。新提案進一步加大了車企的減排壓力。

2)新能源汽車加權乘數延續。EPA在2012年推出了針對先進技術的激勵乘數,與歐洲、中國類似,美國在計算企業平均碳排放時可以將電動車產量乘以加權乘數,降低企業平均碳排的同時鼓勵零排放先進技術的發展和推廣。17-19年純電和插電的乘數分別為2/1.6,20-21年,每年分別下降0.25/0.15。8月份的新提案在2022-2025年延長EV、PHEV和FCV的加權乘數,但同時設定上限以限制由此產生的減排損失的幅度,22-24年BEV乘數為2,PHEV乘數為1.6,26年以後乘數為1,不再具有激勵效應。激勵乘數的延續促使車企推出更多的新能源車型,推動電動車滲透率的提升。

1.3 車企加快轉型,爆款皮卡電動化引領新品週期

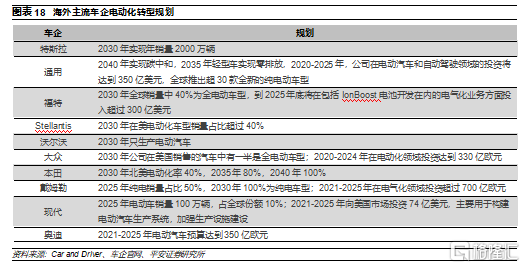

主流車企加快電動化轉型。美國本土車企加快電動化進程,福特規劃2030年電動化率達到40%,通用在2035年實現輕型車零排放,兩大車企在2025年之前在電動化領域的投資高達300-400億元,同時分別與SKI和LG成立電池合資公司佈局電池生產。另一方面,歐、日、韓系車企也加大美國市場的投入,大眾規劃2030年在美國銷售的汽車中有一半是全電動車型,本田2040年北美電動化率達到100%,現代在2025年之前向美國市場投資74億美元佈局電動化轉型。

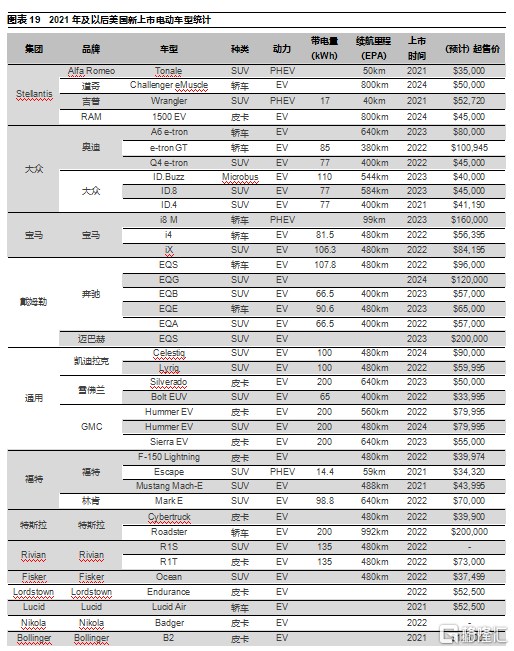

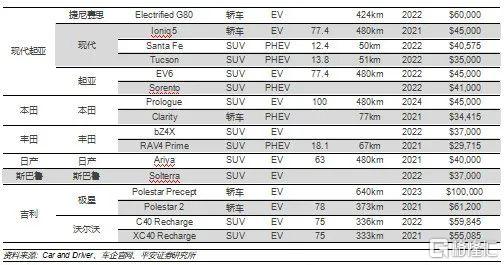

新車型集中上市,優質供給週期來臨。2021年後各大主機廠紛紛推出新的電氣化車型,美國市場迎來新一輪新品週期,轎車、SUV、皮卡全面突進,優質供給有望刺激消費需求爆發。其中,大眾、戴姆勒、通用、福特、現代起亞等傳統主機廠車型較多,Rivian、Fisker、Lordstown、Lucid、Nikola等造車新勢力也將陸續推出旗下新產品。新車型當中EV產品佔比較大,單車帶電量普遍在70kWh以上,EPA續航普遍在300英里以上,大電池、長續航趨勢明顯。

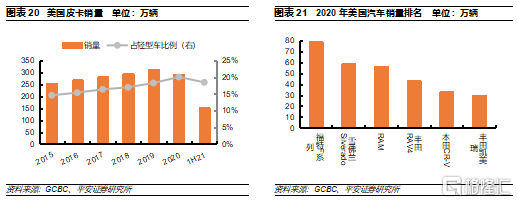

皮卡為美國重要車型,Cybertruck、福特F系列引領電動化浪潮。皮卡為美國汽車市場重要的細分領域之一,2020年美國皮卡銷量達到293萬輛,同比下降5.8%,佔美國輕型車銷量比例約20%;美國輕型車銷量前三甲福特F系列、雪佛蘭Silverado和RAM皆為皮卡車型,且旗下最暢銷的F-150、Silverado1500和RAM1500將分別於22-24年推出電動版。此外,新勢力車型Cybertruck、Rivian R1T、Lordstown Endurance、Nikola Badger、Bollinger B2也將相繼推出搶佔電動皮卡市場。我們認為皮卡在美國市場擁有廣泛的羣眾基礎,單一車型對電動車增量的貢獻將比較顯著。

美國純電車以大電池、大扭矩為特色。以2021-2022年即將上市的重點車型來看,EV車型多為大電池、大扭矩的中大型車,在車身大小和動力性能方面與中歐市場有明顯區別。在續航方面,EPA工況下最高續航超過800km,SUV單車帶電量最高接近100kWh,皮卡在100-200kWh之間;在動力性能方面,多款車型都有兩台電機以上的配置,SUV車型最大扭矩在400-850Nm之間,而皮卡最大扭矩超過1000Nm,百公里加速最快低於3s。在價格方面,部分車型價格已經逼近甚至低於燃油版價格;以福特F-150為例,燃油版指導價為2.93萬美元,純電版起步價為4萬美元,考慮7500美元補貼,則購買價為3.25萬美元,與燃油車型只有3000美元的差距;若補貼提升至1.25萬美元,則購買價只需要2.75萬美元,低於燃油版價格;在政策補貼的支持下,部分車型性價比突出,對銷量形成強有力的支撐。

預計2030年美國電動車銷量達到900萬輛。在政策的支持和供給週期的推動下,預計21年美國新能源汽車銷量達到66萬輛,同比翻倍,滲透率4%;2025年新能源汽車銷量354萬輛,滲透率20%;2030年新能源汽車銷量900萬輛,實現50%的中期滲透率目標,2020-2030年十年複合增速39%,美國將成為全球新能源汽車新的增長動能。

02

動力電池綁定日韓,本土產能建設加快推進

2.1 電池供應鏈依賴日韓起步,日系份額高,韓系後勁足

預計2025年美國動力電池需求超300GWh。隨着高電量車型的增加和續航里程的提升,美國電動車平均帶電量處於持續提升的狀態,2011年單車帶電量僅22kWh,總裝機量0.4GWh;2020年帶電量大幅提升至60kWh以上,總裝機量近19GWh。預計隨着更高電量的乘用車和大電量皮卡車型的推出,單車帶電量將繼續提升。預計2025年單車帶電量達到85kWh,總裝機量超過300GWh。

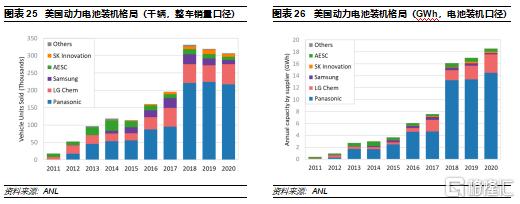

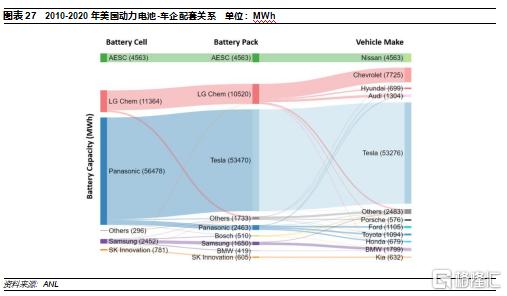

LG、AESC起步最早,松下後來居上佔據美國市場80%的份額。在美國電動車市場起步的2011年,LG化學和AESC分別通過搭載通用Volt和日產聆風進入美國市場。松下2012年通過特斯拉Model S開始起量,2013年成為美國第一大動力電池廠商,2018年伴隨Model 3的爆發市佔率進一步提升至80%以上。目前美國市場實現裝車的動力電池企業僅10家,近三年松下+LG合計市佔率高達90%-95%,剩餘企業為三星SDI、SKI、AESC、GS湯淺、東芝、Blue Energy、A123、Li-tec。整體來看,美國動力電池市場呈現寡頭壟斷格局,主要由於爆款車型較為集中,日韓企業佔據絕對份額;預計隨着整車端優質供給的陸續上市以及電池供應鏈的多元化發展,電池集中度有望下降,但頭部企業仍將保持較高的市場份額。

松下LG車型配套廣泛,其他廠商客户較為單一。作為前兩大供應商,松下和LG在美國擁有較為廣泛的客户基礎,松下客户包括特斯拉、豐田、本田、福特、奧迪等,LG客户包括通用、福特、現代、奧迪等。除此之外,其他電池廠商對單一客户的依賴比較明顯,如三星主要供應寶馬、AESC唯一供應日產聆風。

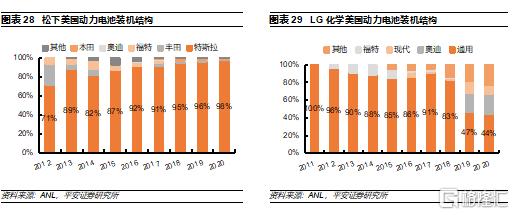

韓系廠商更具增長潛力,未來市佔率有望提升。儘管松下客户較多,但對特斯拉的依賴有加強趨勢,近三年來特斯拉在其出貨中的佔比超過95%。除特斯拉外,松下對其他車企的供貨多為早期車型,近年來新上市車型更多選用了韓系廠商的電池。考慮到韓系廠商在美國工廠的擴產更加激進、與本土車企加強合資綁定,並且LG也已經進入特斯拉供應鏈,我們認為韓系廠商在美國市場的市佔率將會提升。

2.2 製造環節本土化大勢所趨,PACK到材料漸次推進

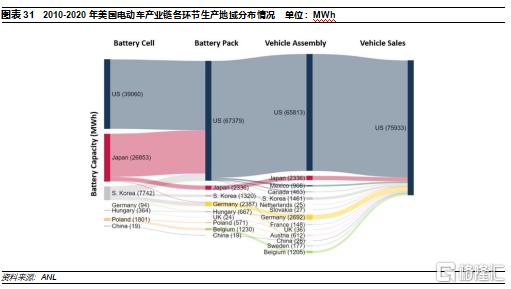

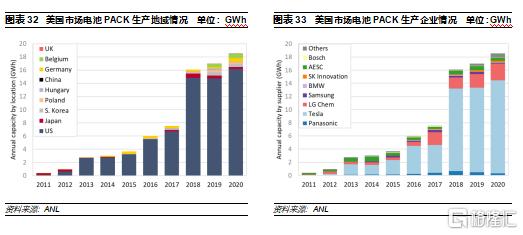

美國提升電池本土化製造能力。從2010年開始,美國動力電池市場經歷了從無到有、從日韓進口到本地供應的轉變,在政府的大力推動下,電池製造環節的本土化將成為長期發展的趨勢。從整個產業鏈來看,美國市場在Pack環節已實現大部分的本土化生產,在電芯環節本土化生產率在逐步提升,在電池材料環節本土化製造能力則相對薄弱,未來有望吸引更多電池材料企業本地建廠以提升本土化製造比率。

電池成本持續下降。根據美國先進電池聯盟(FCAB)發佈的鋰電藍圖規劃,2020年電池包成本為143美元/kWh,美國近期目標是到2025年,開發新的電芯設計方案,加速新技術的應用,開發統一用於國防、新能源汽車和儲能應用的電池尺寸,電芯成本降至60美元/kWh;長期目標是到2030年開發出固態電池和鋰金屬電池,實現電池包成本再降低50%。

PACK

目前美國PACK行業本土化製造比率已經接近90%,生產廠商主要包括傳統電池廠、特斯拉和寶馬等主機廠、博世等第三方企業,特斯拉採購松下電芯自行設計和生產PACK,在該領域佔據了美國市場絕對的主導地位;通用、起亞、日產等車企則交由電池廠生產。

電芯

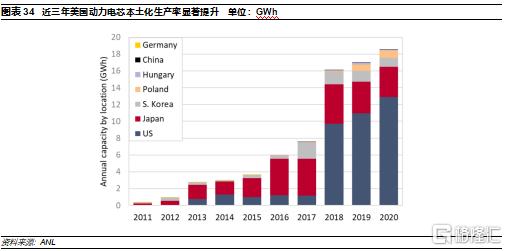

日韓企業紛紛建廠,本土化生產率逐步提升。在特斯拉與松下的合資工廠Gigafactory1投產以前,美國本土的電芯生產比例較低,特斯拉的電芯主要依靠日本進口。2018年隨着超級工廠電池產能的釋放以及Model 3產能瓶頸的突破,電芯生產的本土化率大幅提升,2020年超過70%;而進口來源主要為日韓廠商在本土工廠、歐洲波蘭和匈牙利的工廠等。隨着韓國電池廠加大美國市場的產能建設,美國動力電芯的本土製造化比率有望進一步提升。

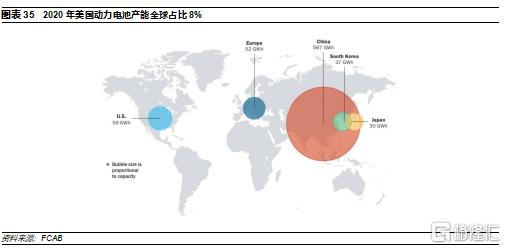

日韓廠商加大與本土車企的合作,合資+獨資產能齊頭並進。目前在美建廠或計劃建廠的主流大型電池企業主要包括LG化學、三星SDI、SKI和松下等,同時特斯拉計劃自建電池產線。2020年美國本土電池產能僅59GWh,佔全球總產能的8%;根據各家電池廠商的計劃,2025年美國動力電池規劃產能超過400GWh,能夠滿足約500萬輛的裝車需求。

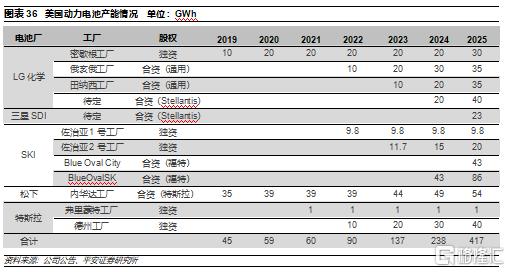

松下:松下計劃投資1億美元,將合資工廠Gigafactory 1產能提升10%至39GWh,未來或將進一步提升至50GWh以上;同時在未來五年內將供給特斯拉的電池能量密度提升20%,並在22-23年期間交付無鈷電池,4680原型電池最早將於2021年開始交付。

LG化學:LG是最早在美國建廠的動力電池企業之一,密歇根獨資工廠產能將持續擴充。此外,LG在2019年與通用在俄亥俄州Lordstown 合資建設Ultium Cells LLC工廠,並於21年4月在田納西州Spring Hill再投資23億美元建設雙方在美的第二座工廠,合資工廠規劃產能各35GWh;21年10月與Stellantis規劃成立合資公司,在美工廠規劃40GWh。2025年之後,LG在美國的電池產能預計將超過140GWh。

三星SDI:三星SDI宣佈與Stellantis將在美國組建一家合資工廠,初始年產能為23GWh,未來或增至40GWh,這也將是三星在美的首個電芯工廠,後續或將獨資建廠。

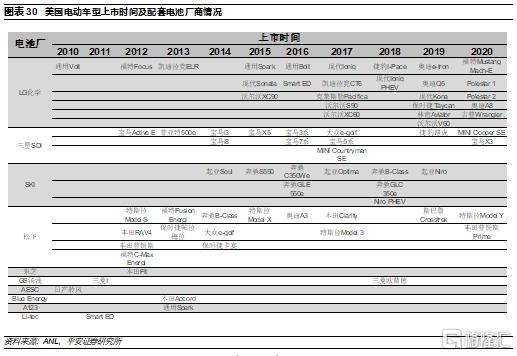

SKI:SKI在美國的第一座工廠於19年一季度開始建設,產能9.8GWh,預計22年一季度投產;第二座工廠於20年三季度開始建設,預計23年一季度開始出貨。此外,SKI計劃與福特共同投資114億美元設立兩座工廠,規劃總產能達到129GWh。到2025年,SKI規劃在美總產能超過150GWh。

特斯拉:特斯拉自制4680電池將用於自供以及向其他車企外供,預計2022年進入量產階段,產能達到100GWh。弗裏蒙特工廠將用於小規模試製,德州工廠預計將用於大規模生產,歐洲和中國工廠也將自建4680產線或與當地的電池廠商進行合作生產。

電池材料

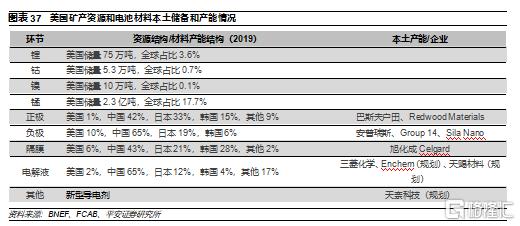

鋰電材料環節相對薄弱,本土產能有限。與電芯環節相比,電池材料本土化生產率更低,除了少數電池材料廠跟隨日韓電池客户在美國當地建廠投放部分產能外,絕大多數電池材料依賴進口,並且短期內這一局面難以改變。

礦產資源:根據FCAB發佈的國家鋰電藍圖審查數據顯示,美國本土的鋰、鎳、鈷資源儲備較少,錳資源相對豐富。美國計劃到2025年,與合作伙伴/同盟國建立上游原材料供應體系,支持美國本土研發和開礦工作,並且制定相關政策;到2030年,開發出不含鈷和鎳的鋰電池,並且整合資源回收。

正極材料:美國在正極材料基礎研發方面實力雄厚,3M公司和阿貢實驗室掌握三元材料核心專利,但美國企業缺乏大規模量產能力,主要通過出售專利授權賺取利潤。巴斯夫在美國市場佈局較早,2012年在俄亥俄州投建美國第一座正極材料工廠,2018年在密歇根州投建第二座正極材料廠,並將兩座工廠合併成立美國巴斯夫户田,客户主要為松下和特斯拉。美國計劃2025年量產低鈷或無鈷正極材料,2030年製造無鈷和無鎳的正極材料。

負極材料:負極行業屬於高耗能行業,2019年美國負極產能全球佔比約為10%。美國本土企業主要聚焦於下一代硅基負極的研發和生產:安普瑞斯在2012年設計和演示了用於鋰離子電池的高容量硅納米線負極以及製造技術,2018年完成硅納米線負極生產線的製備並投入中試生產,並且與特斯拉展開合作;Group 14科技公司於21年4月宣佈其位於華盛頓的首個鋰電硅碳負極材料工廠正式上線,年產量120噸,可直接替代傳統石墨負極。

電解液:電解液對於運輸距離和供應商的響應速度有一定要求,因此部分材料廠已經在美國建廠或者正在推進建廠計劃,2019年美國電解液產能全球佔比約為2%。日本三菱化學在田納西州有2萬噸的電解液產能,主要配套特斯拉超級工廠;韓國Enchem計劃在美國佐治亞州傑克遜縣投資超過6000萬美元建設兩座電解液工廠,以滿足SKI等北美電池客户產能擴充的需求;天賜材料計劃在美設立電解液生產中心,直接供應特斯拉。

隔膜:隔膜是美國少數具備規模化量產能力的細分領域之一,2019年美國隔膜產能全球佔比約為6%,幹法隔膜廠商Celgard在2015年被日本旭化成收購,其在北卡羅來納州擁有兩處生產基地。

其他:天奈科技計劃在內華達州設立全資子公司,計劃投資5000萬美元建立8000噸新型導電漿料。

國內電池材料企業受益程度更高。總體來看,由於美國前期政策的搖擺,主流電池和電池材料企業優先選擇在電動化轉型更加堅決的歐洲市場進行產能建設和佈局,但隨着美國對電動化轉型的態度進一步明確,對電池供應鏈的重視程度空前,產業鏈企業在美國本土建廠的動作也會加快。美國電動車產業鏈的獨立自主政策利好日韓電池廠,中國電池企業在美國市場的開拓或面臨政策風險;另一方面,美國本土電池材料產能缺乏,供應鏈不成熟,初期產線建設成本較高,中短期內仍然要依賴於對日韓電池廠滲透較為深入的中國電池材料企業,尤其是進入韓系電池廠的國內電池材料企業將受益於美國電動車市場的放量。

03

投資建議

美國新能源汽車市場經歷了政策的反覆和連續兩年的銷量停滯,伴隨政策的回暖和本土主機廠新車型的推出,美國新能源汽車市場重回高增長,2021年銷量規模有望翻倍。在全球大力提倡碳中和、電動化產業競爭和博弈加大、本土化生產能力持續提升、關鍵零部件加大保障等多重背景下,美國電動車市場在未來十年內將迎來新一輪政策週期和供給週期,滲透率有望快速提升,成為全球新能源汽車市場的第三極。在投資方面,我們建議關注:

1)進入海外電池供應鏈的材料企業。隨着美國新能源汽車規模不斷做大,本土車企自建電池產能或者與日韓電池廠通過合資深度綁定將成為發展趨勢,中國電池企業進入美國市場面臨政策風險。另一方面,美國電池材料產能缺乏,中短期內仍需依賴進口;中國電池材料企業已經融入全球電池供應鏈,將受益於美國新能源汽車市場的發展,關注進入海外電池供應鏈的材料企業。

2)受益於電池技術升級的賽道和企業。縱觀美國新能源汽車十年的發展歷程,續航里程的持續提升和耗電量不斷下降的背後是電動汽車相關技術的迭代和升級。特斯拉自產的4680電芯將圓柱電池的性能提升至更高水平,帶動了其他電池企業對4680電池產能的佈局,同時有望帶動硅基負極、新型導電劑和LIFSI等相關材料用量的提升。

04

風險提示

1)中美貿易摩擦帶來的政策風險:中美之間的貿易摩擦可能延續到動力電池領域,若美國對電動車關鍵零部件設置准入條款,可能影響中國企業在美國本地的建廠或者進入本土車企的供應鏈。

2)競爭激烈導致價格超預期下降的風險:補貼持續退坡以及新增產能的不斷投放,致使產業鏈各環節面臨降價壓力,近年來投資的不斷湧入所形成的新增產能,將在未來一段時期加速洗牌。

3)技術路線快速變化的風險:電池技術路線的快速轉換可能帶來固定資產大量減值的風險,預期回報率較不穩定。正極材料和電池環節的技術迭代速度較快,如果不持續投入研發,有可能被後續企業彎道超車。

More Content