本文來自格隆匯專欄:廣發宏觀郭磊,作者:賀驍束

報告摘要

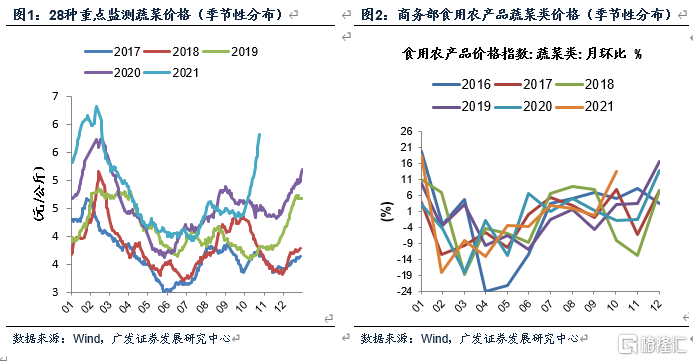

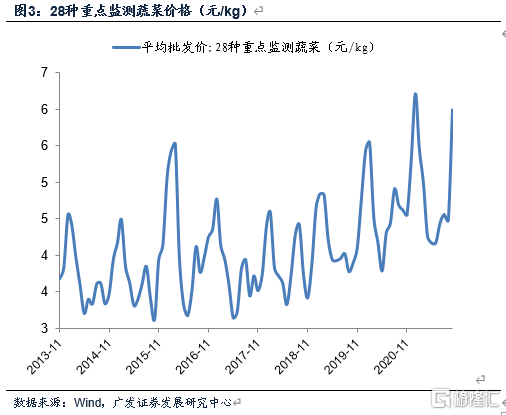

第一,從農業部28種重點監測蔬菜價格、商務部蔬菜類產品價格指數、山東蔬菜批發價格總指數等高頻指標來看,過去1個月中蔬菜價格漲幅顯著超季節性(圖)。新華網、 央視等媒體亦對菜價上行進行關注。蔬菜價格上行背後可能包含幾個線索。

線索一:蔬菜價格的週期性特徵。從歷史規律看,蔬菜價格每一輪漲跌週期1年左右,其中低點一般在6月前後,高點一般在春節期間。目前處於季節性的上行週期(圖)。

線索二:今年降雨量偏多,尤其北方地區連續降雨,且降溫迅速,這會導致蔬菜產量受到影響,以及採收、運輸成本上升。

線索三:從PPI向CPI會存在一定傳遞效應。前期煤炭價格上行,會導致北方地區蔬菜溫室大棚的成本上升;油價上升擡高運輸成本,這些因素也會部分助推終端蔬菜價格。

線索四:根據國家氣象局預測,今年冬季拉尼娜概率較高,而拉尼娜又對應較高的冷冬概率。這對於蔬菜價格存在一定預期傳遞。冷冬對鮮菜的生產和運輸均存在不利影響。

線索五:從經驗數據看,豬肉和蔬菜價格大致同週期。10月生豬期貨價格觸底,環比9月底上行22.7%。這一短趨勢與菜價之間存在一定共振效應(圖)。

線索六:在疫情、汛情、限電等因素影響下,三季度處於消費環比季調增速的低谷位置。尤其是8月餐飲消費同比在負增長區間,9月已初步企穩回升,需求端對於菜價有一定帶動效應。

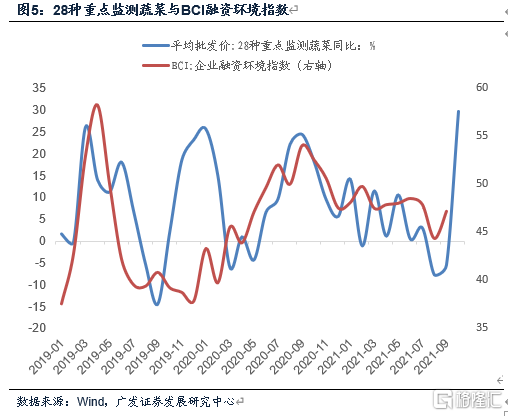

線索七:一般物價還會受到貨幣短週期因素的影響。我們用BCI企業融資環境指數跟蹤貨幣週期,會看到它與農業部28種重點監測蔬菜價格同比之間保持着較好的同週期關係。本輪貨幣和信用週期的企穩預期同步於菜價等一般物價的上行(圖)。

第三,從以上因素看,短期內蔬菜價格存在多因素疊加下的衝擊,走勢尚待進一步觀察,這一過程對通脹預期的走勢也會帶來影響。從中期看,菜價並不存在大幅上漲基礎,度過春節的季節性峯值後,可能會出現較明顯的壓力緩和。

正文

從農業部28種重點監測蔬菜價格、商務部蔬菜類產品價格指數、山東蔬菜批發價格總指數等高頻指標來看,過去1個月中蔬菜價格漲幅顯著超季節性。新華網、 央視等媒體亦對菜價上行進行關注。蔬菜價格上行背後可能包含幾個線索。

9月底以來,國內蔬菜價格上行斜率略超季節性。農業部統計數據顯示,截止10月25日,全國28種重點監測蔬菜價格同比漲幅錄得27.9%(9月讀數-4.5%),這一數據大致屬歷史峯值區間上沿;環比漲幅大幅升至31.9%(9月讀數-1.8%),這一數據已刷新歷史新高。此外商務部食用農產品價格指數(蔬菜類)、山東蔬菜批發價格總指數本月環比漲幅分別爲13.9%、34.3%。新華網文章援引農業農村部統計數據顯示:至10月18日黃瓜、西葫蘆、白蘿蔔和菠菜均價較9月底分別上漲65.5%、36.3%、30.7%和26.5%。

線索一:蔬菜價格的週期性特徵。從歷史規律看,蔬菜價格每一輪漲跌週期1年左右,其中低點一般在6月前後,高點一般在春節期間。目前處於季節性的上行週期。

蔬菜價格具有較強的季節性特徵。整體而言,5-6月春季蔬菜集中上市,通常對應全年蔬菜價格的底部區間;7-9月高溫雨季、疊加南方颱風等季節性因素增多,流通環節受限推動蔬菜價格上升;10-11月山東壽光、河北張家口等北方蔬菜貨源逐步收尾,但南方秋季蔬菜集中入市,菜價多呈現震盪築底走勢。12月至次年2月,露地蔬菜供應結束,設施蔬菜供給趨緊,疊加季節性消費高峯,推升菜價至年內最高;此後受貯藏蔬菜拋售、氣溫回升等因素影響,菜價一般會再度回落至二季度末。因而從季節性特徵來看,10-11月通常對應於下半年菜價二次探底的關鍵時點;而從近五年蔬菜價格月度分佈進行考察,2019年、2020年菜價二次探底時點分別爲9月30日、10月9日,恰好落於10月這一關鍵區間。因此本月蔬菜價格上漲本身即具有內生季節性。

線索二:今年降雨量偏多,尤其北方地區連續降雨,且降溫迅速,這會導致蔬菜產量受到影響,以及採收、運輸成本上升。

除季節性因素以外,天氣因素可能也是推升近期菜價的主因之一。9月下旬以來,北方地區降雨範圍顯著擴大,遼寧、內蒙古、山東等北方蔬菜產區供應量減少,蔬菜採收困難,收購成本增加。10月份以來,鮮嫩蔬菜上市流通量進一步下降。由於我國蔬菜市場產銷分離的整體特徵,流通和貿易環節若受天氣等不可控因素影響,成本增加將迅速傳導至終端價格。此外本月北方地區氣溫亦出現大面積回落,瀋陽、呼和浩特、濟南、石家莊、太原、山西等7大主要蔬菜產區省會平均氣溫回落至7℃(9月13℃),北方蔬菜生長進度階段性受限。

線索三:從PPI向CPI會存在一定傳遞效應。前期煤炭價格上行,會導致北方地區蔬菜溫室大棚的成本上升;油價上升擡高運輸成本,這些因素也會部分助推終端蔬菜價格。

隨氣候轉冷,蔬菜種植場景將由露天蔬菜向設施蔬菜進行轉移。從蔬菜種植成本及佔比來看,人工成本以及包含化肥、大棚等爲主的農業物資與服務費用佔比較大。此外,冬季北方設施蔬菜(溫室大棚)通常需要鍋爐、熱風爐進行渠道供暖,受上遊工業原材料價格上漲影響更大。考慮今年動力煤、IPE布油期貨結算價漲幅分別達114%、64%,CFCI化肥綜合批發價格指數上漲56%,採暖、種植等綜合農資成本飆升導致棄種比例增加,疊加生長、採摘、存儲環節又受極端天氣等因素影響,導致終端菜價易漲難跌。

線索四:根據國家氣象局預測,今年冬季拉尼娜概率較高,而拉尼娜又對應較高的冷冬概率。這對於蔬菜價格存在一定預期傳遞。冷冬對鮮菜的生產和運輸均存在不利影響。

據光明網援引國家氣候中心消息,今年7月以來赤道中東太平洋海溫持續下降,預計10月進入拉尼娜狀態,並於冬季形成拉尼娜。預計今年中東部大部分地區,氣溫相較常年同期偏低的概率較大。農業農村部《2021-2022年度全國小麥秋冬種技術意見》也明確警告拉尼娜的影響可能會出現“今年華西秋雨較常年偏早偏強,冬季有可能出現“拉尼娜”現象,同時部分地區前茬作物收穫略遲,黃淮海部分地區受洪澇災害影響土壤過溼,對小麥正常播種和安全越冬帶來不利影響”。冷冬特別是冬季雨雪會影響鮮菜、鮮果的生產和運輸,冷冬預期對於菜價也會帶來一定影響。

線索五:從經驗數據看,豬肉和蔬菜價格大致同週期。10月生豬期貨價格觸底,環比9月底上行22.7%。這一短趨勢與菜價之間存在一定共振效應。

蔬菜、肉類、禽蛋、豆製品是我國餐飲結構主要部分,膳食結構與飲食文化決定維生素、蛋白質的合理搭配。因此若季節性消費整體偏強,蔬菜與豬肉、雞蛋等農產品通常呈現同漲局面。例如2018年8月山東水災導致菜價大漲,同期豬肉、雞蛋價格亦出現不同程度的上行。從豬肉價格與蔬菜價格指數分佈來看,去年以來兩者相關性顯著增強,價格週期性共振區間增多。今年10月生豬期貨價觸底反彈,月環比漲幅已錄得22.7%,因此短週期中菜價與豬肉價格呈一定共振效應。

線索六:在疫情、汛情、限電等因素影響下,三季度處於消費環比季調增速的低谷位置。尤其是8月餐飲消費同比在負增長區間,9月已初步企穩回升,需求端對於菜價有一定帶動效應。

疫情、汛期以及雙限等短週期因素影響下,三季度消費增速降幅擴大。9月伴隨疫情、汛期等短期因素趨於緩和,社會消費品零售環比增長0.3%,高於前值的0.22%、以及7月-0.23%。其中大部分門類增速均呈現不同程度加快,且餐飲消費同比增速已初步回升至3.1%(前值-4.5%)。我們在前期在報告中提到,疫情出現前社消環比季度均值爲0.7%左右,疫情常態化階段(今年上半年)爲0.4%左右,三季度受多因素疊加顯著偏低,因此若四季度至明年上半年均值修復趨勢不變,需求端回升對菜價亦存在帶動。

線索七:一般物價還會受到貨幣短週期因素的影響。我們用BCI企業融資環境指數跟蹤貨幣週期,會看到它與農業部28種重點監測蔬菜價格同比之間保持着較好的同週期關係。本輪貨幣和信用週期的企穩預期同步於菜價等一般物價的上行。

三季度以來,國內貨幣信用環境呈現逐步企穩的特徵,其中BCI企業融資環境指數自8月觸及44.3(近18個月新低)以來,9月初步企穩並小幅反彈至47.2;此外9月M2增速錄得8.3%,相較8月回升0.1pct(觸底回升趨勢亦與BCI指向相同)。理論上說,蔬菜等農產品價格是由生產環節、運輸環節、市場交易環節共同決定的,和其他商品一樣,最後一個環節在定價上會包含貨幣環境的影響。從經驗情形來看,2019年5月水果價格超預期上漲,除山東、陝西等蘋果主產區受極寒、霜凍等天氣因素影響,宏觀流動性環境偏寬亦是背景之一,同期BCI企業融資環境指數上行至歷史高位的58.2。簡言之,本輪貨幣和信用週期的企穩預期同步於菜價等一般物價的上行。

從以上因素看,短期內蔬菜價格存在多因素疊加下的衝擊,走勢尚待進一步觀察,這一過程對通脹預期的走勢也會帶來影響。從中期看,菜價並不存在大幅上漲基礎,度過春節的季節性峯值後,可能會出現較明顯的壓力緩和。

從短期看,伴隨10-11月南方蔬菜集中上市,蔬菜供需缺口或局部緩解。但對這個冬季來說,受消費需求趨勢性修復、季節性走高,極端天氣影響概率增加,上遊原材料價格偏高,及貨幣週期企穩等多方因素共振,價格仍不易實質回落,走勢仍待進一步觀察。如前所述,蔬菜的季節性高點一般在春節前後,度過四季度的季節性峯值後,批發價格可能會出現較明顯的壓力緩和。考慮到農產品批發價格上行傳導至零售端尚存時滯,四季度至明年一季度CPI相關項目環比分佈料處於回升區間。從中期來看,蔬菜價格不具備長期上漲的基礎。據農業農村部數據統計,2020年全國蔬菜種植面積共計3.2億畝左右,中期蔬菜供需平衡仍具有較好支撐。

核心假設風險:政策基調超預期;市場風險偏好超預期;上下遊通脹傳導超預期。

More Content