本文來自格隆匯專欄:招商策略張夏

房產稅改革試點落地,居民資金有望通過各類資管產品進一步向權益類資產配置傾斜,人民幣升值和MSCI中國A50互聯互通股指期貨增強A股對外資吸引力,加上A50互聯互通ETF發行可能帶來超300億增量資金,短期將有利於A股核心資產的表現,市場可能向偏大盤價值風格演繹。

核心觀點

⚑【觀策·論市】人民幣升值及A50互聯互通ETF發行的影響。近期人民幣快速升值帶動北上資金加速流入A股,對上週消費和金融板塊的反彈發揮了一定帶動作用。美聯儲將於11月2-3日召開議息會議,Taper預期下美元指數短期有走強的動力。但另一方面,歐央行、英國央行也釋放了鷹派信號,貨幣政策節奏趨同將制約美元指數走高空間,本輪美聯儲Taper對人民幣匯率的影響可能相對有限,人民幣匯率相對穩定的環境有利於外資繼續流入A股。另外,MSCI中國A50互聯互通指數ETF發行,內外資共振將爲A50互聯互通成分股集中帶來增量資金,短期將有利於市場大盤風格尤其核心資產的表現,回調已久的核心資產有望迎來修復良機,中長期將提高A股對外資的吸引力,且有助於MSCI對A股擴容。此外,房產稅改革試點落地,收益率比較優勢下,居民資產有望繼續搬家,配置向金融資產尤其權益類資產進一步傾斜。

⚑【覆盤·內觀】上周A股主要指數多數上漲,主要原因在於,1)本週人民幣持續升值並跌破6.4,帶動了北上資金大幅流入233億人民幣,創了近7周以來北上資金單週淨流入最大規模;2)美股部分企業發佈了強勁的財報數據,標普500創歷史新高,VIX指數創疫情爆發以來最低水平,美股、港股市場的上漲帶動A股市場情緒;3)隨着發改委連續強力調控煤炭價格,投資者對通脹持續上行的擔憂有所緩解;4)本週央行共進行了3200億元7天期逆回購操作以對衝稅期和政府債券發行繳款等因素,保持流動性合理充裕。

⚑【中觀·景氣】9月份智能手機產量同比轉正;集成電路產量同比增幅收窄。1-9月TMT 製造業工業增加值累計同比增幅收窄。9月份工業機器人產量當月同比增幅收窄,金屬切削機牀產量當月同比增幅收窄。1-9月份房屋竣工面積、新開工面積、商品房銷售額、商品房銷售面積累計值同比增幅均收窄。1-9月我國發電量累計同比增幅收窄,9月份全社會用電量同比增幅擴大。本週鋼坯、螺紋鋼、鐵礦石價格下降,焦煤、焦炭、動力煤期貨價格均下降。

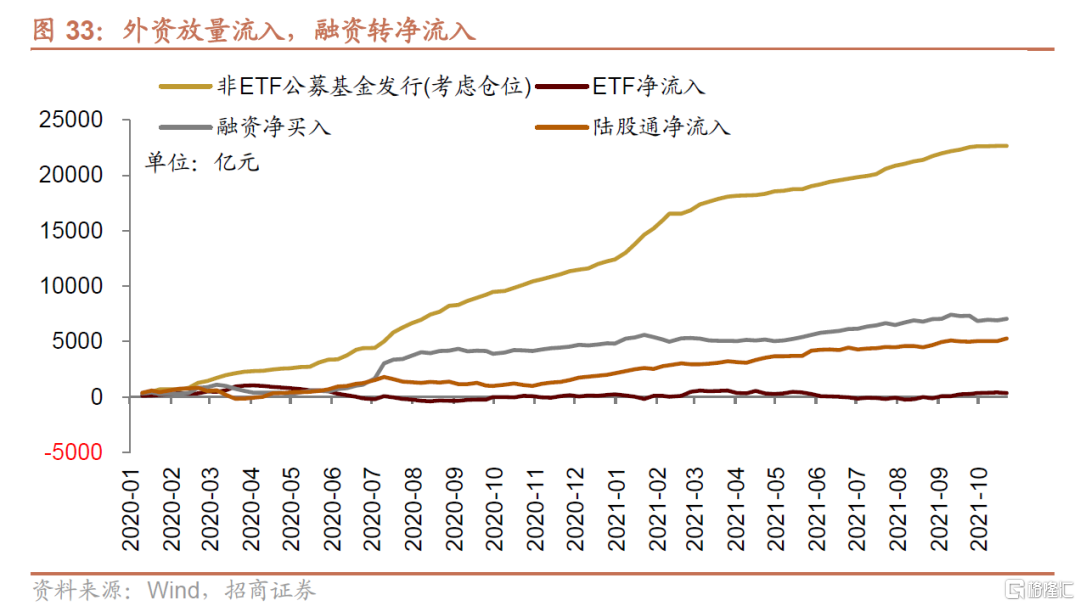

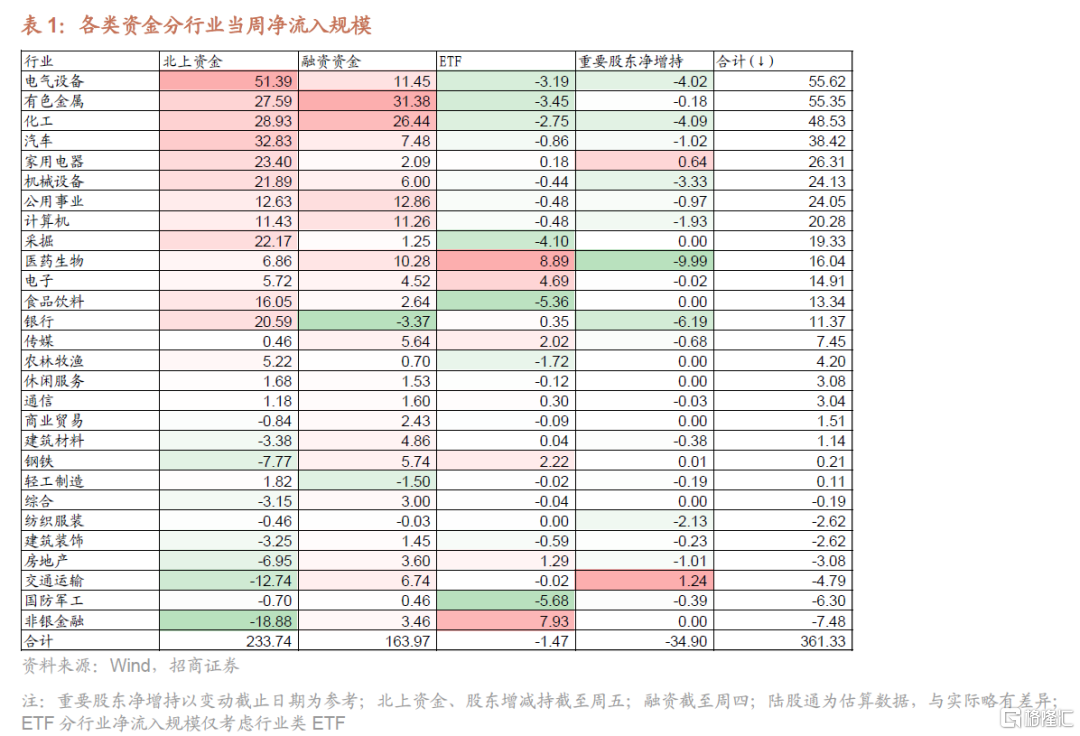

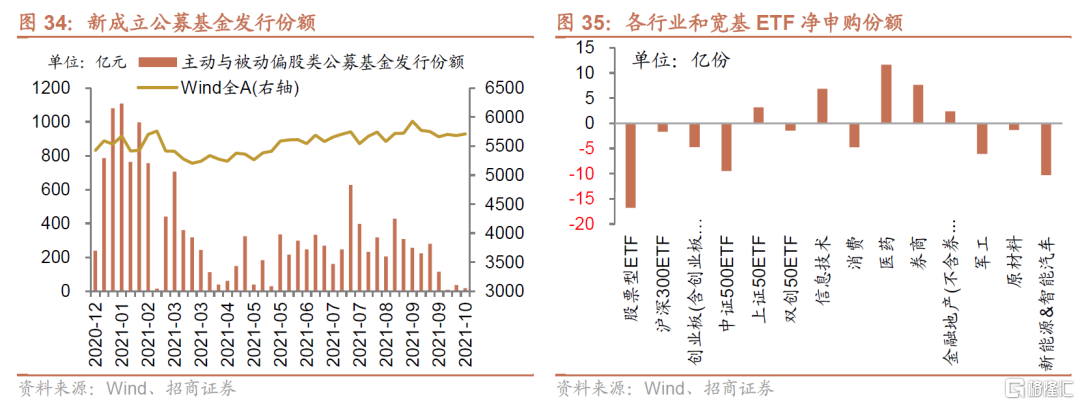

⚑【資金·衆寡】內外資大幅流入,券商&醫藥ETF持續申購。北上資金淨流入233億元;融資資金前四個交易日淨流入近155億元;新成立偏股類公募基金較前期降至18億份;ETF轉淨贖回。行業偏好上,北上資金淨買入較多的爲電氣設備、汽車、化工等;融資資金大幅加倉有色金屬、化工和公用事業;醫藥和券商ETF大幅申購,新能源&智能汽車ETF贖回較多。重要股東二級市場淨減持和計劃減持規模縮小。

⚑【主題·風向】本週產業觀察——新一輪信息技術革命興起,智聯網成爲下一個突破點。以人工智能+物聯網技術爲代表的AIoT正在到來,成爲信息技術革命下一個爆發點。預計2020年我國AIoT產業規模爲達5815 億元,同比增長52.7%。隨着 AIoT 技術日益成熟及應用場景的不斷豐富,AIoT應用層多場景需求逐步爆發,建議關注無人駕駛、工業互聯網、智慧城市等細分領域。

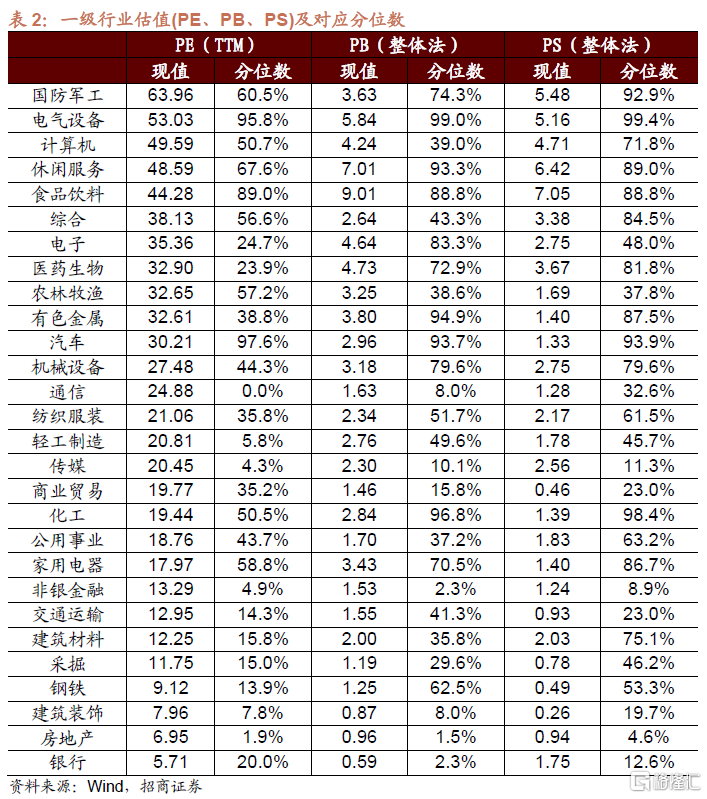

⚑【數據·估值】本週全部A股估值水平較上週上行,PE(TTM)上漲0.1X至16.5X,處於歷史估值水平的56.0%分位數。板塊估值漲跌分化,其中農林牧漁、電氣設備板塊估值上漲較多,有色金屬板塊下跌明顯。

⚑ 風險提示:產業扶持度不及預期,宏觀經濟波動

01

觀策·論市——人民幣升值及A50互聯互通ETF發行的影響

※ 人民幣升值帶動北上資金放量流入

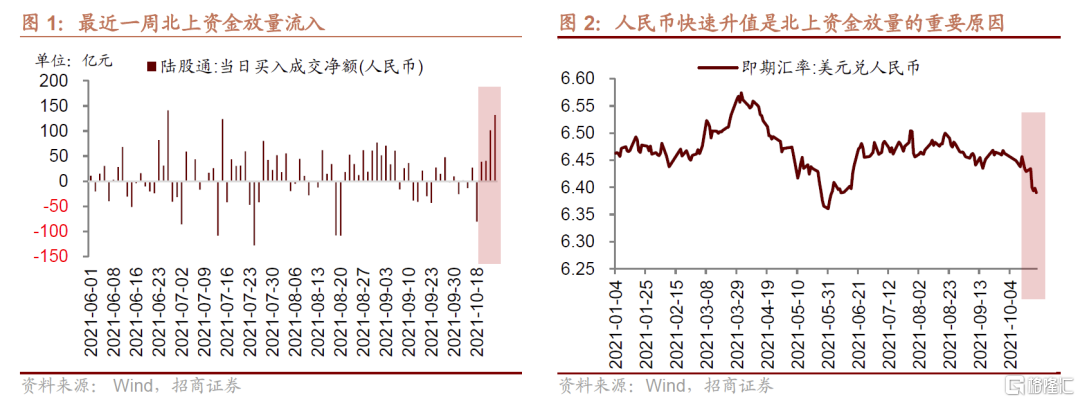

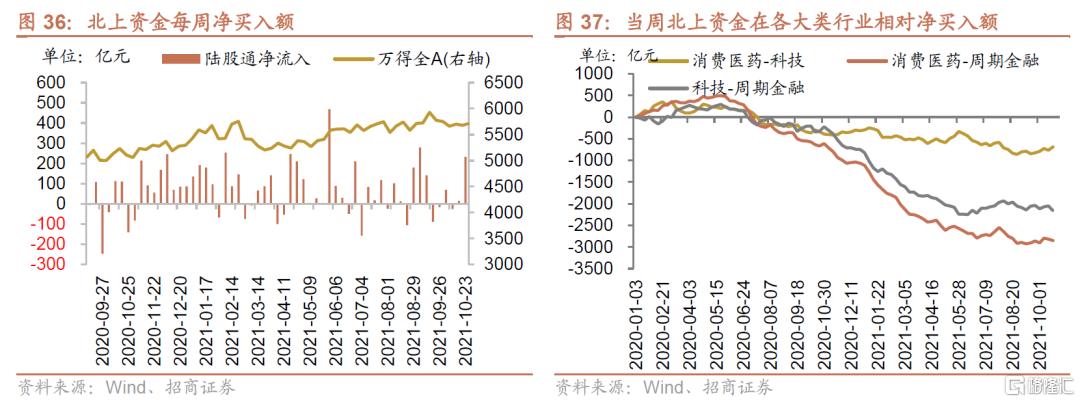

最近一週,北上資金持續放量流入,當週淨流入規模達到233億元,其中後兩個交易日淨流入額均超百億。人民幣快速升值是北上資金放量的重要原因,美元兌人民幣匯率突破6.4大關,在10月22日收於6.3903。

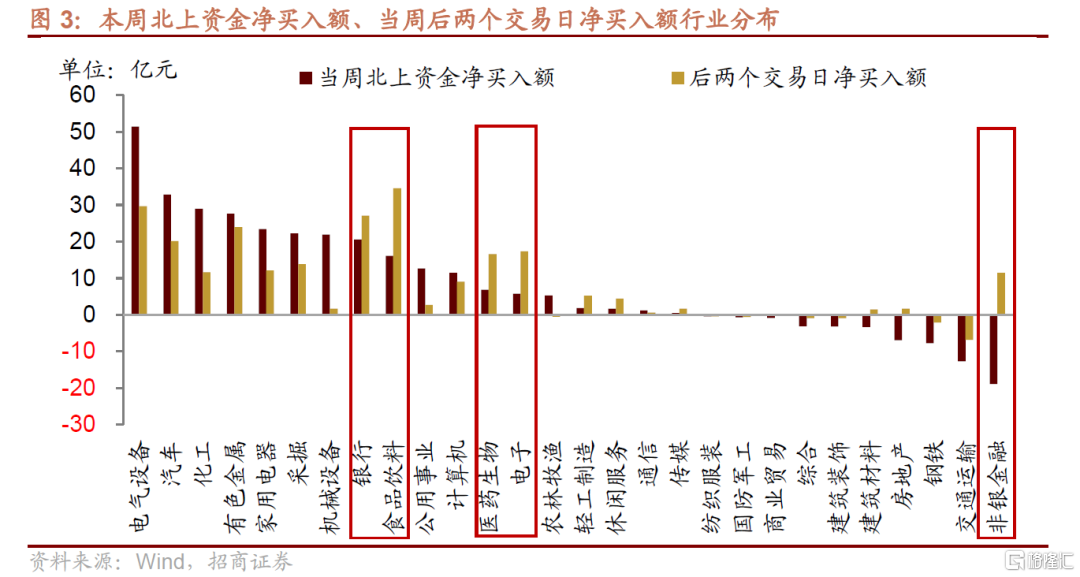

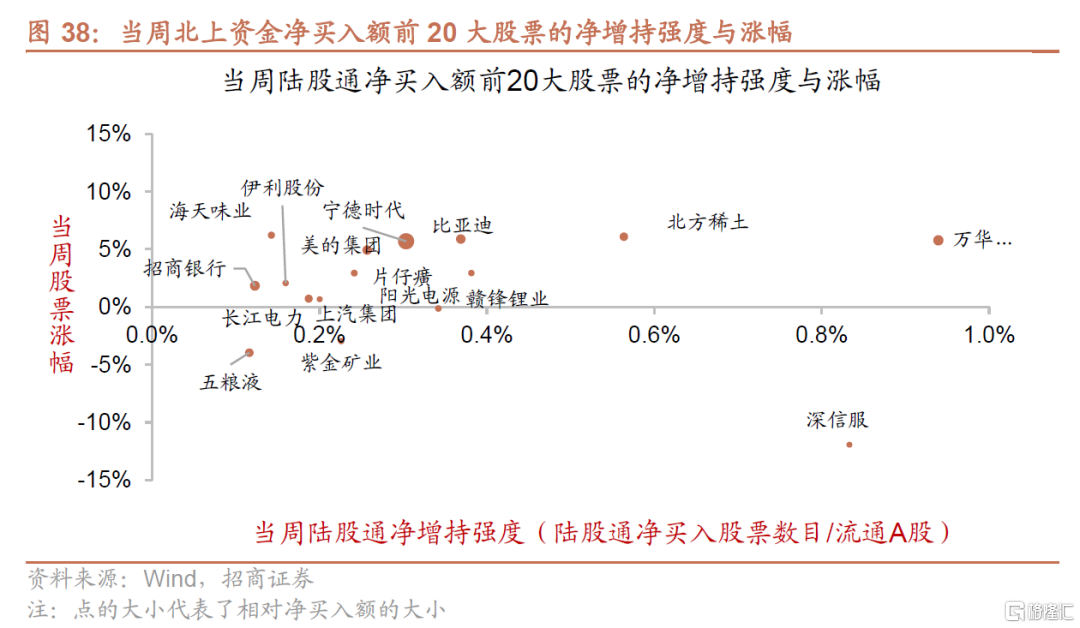

從北上資金的行業流向來看,行業分化仍比較明顯。本週北上資金淨買入額最高的行業包括電氣設備、汽車、化工等,淨買入均達到近30億元或以上。不過周內行業偏好也有所變化,在後兩個淨流入額超百億的交易日裏,北上資金加大了對食品飲料、銀行、非銀金融、醫藥、電子等行業的購買力度,對消費和金融板塊的反彈發揮了帶動作用。

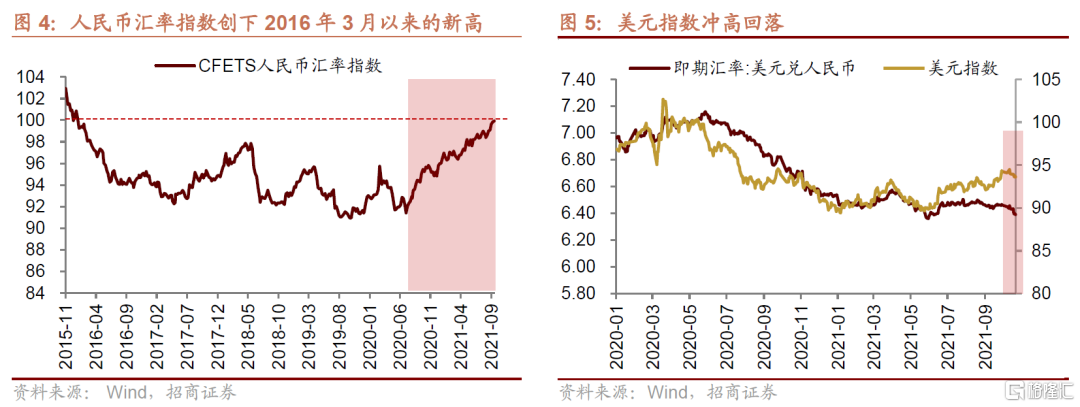

9月下旬以來人民幣匯率明顯持續走強,與此同時,人民幣匯率指數創下了2016年3月以來的新高。

第一,本輪人民幣匯率指數走強始於2020年6月,彼時國內經濟經濟領先全球復甦,並且國內貨幣政策率先回歸正常,引導人民幣匯率指數和人民幣相對美元匯率走強。疫情後經濟復甦以來,中國出口強勁,在全球出口份額中的佔比明顯提高,對於人民幣匯率指數的走強起到支撐作用。

第二,2020年以來,美元兌人民幣匯率和美元指數走勢基本一致,上週英國央行行長表示,央行雖對供應鏈危機和能源危機無能爲力,但“將不得不採取行動”以遏制通脹,釋放鷹派信號,市場對英國年內加息概率增強,導致英鎊走強而美元指數走弱,從而加快了本週人民幣相對美元升值。

第三,近期央行相關人員的表態穩定市場預期,緩解由美聯儲Taper對人民幣匯率外溢影響的擔憂。如“預計我國外匯市場受本輪美聯儲政策轉向的影響可控,跨境資本有望繼續雙向流動,人民幣匯率將在合理均衡水平上保持基本穩定”,“人民銀行作了前瞻性的政策安排,降低了美聯儲等發達經濟體央行政策調整可能帶來的外溢衝擊”等。

展望未來階段,進入11月後,美聯儲將於11月2-3日召開議息會議,目前市場預期美聯儲屆時將宣佈Taper計劃,隨着議息會議的臨近,美元指數短期有走強的動力。但另一方面,歐央行、英國央行也釋放了鷹派信號,海外主要國家的貨幣政策將陸續迴歸正常甚至進入緊縮,貨幣政策節奏更趨向於同步化也會制約此次美元指數走高的空間。因此,整體而言,本輪美聯儲Taper對人民幣匯率的影響可能相對有限,在短期全球政策變動較大的情況下,外資的流向雖有一定擾動,但人民幣匯率相對穩定的環境有利於外資繼續流入A股。

※ MSCI中國A50互聯互通ETF發行及其影響

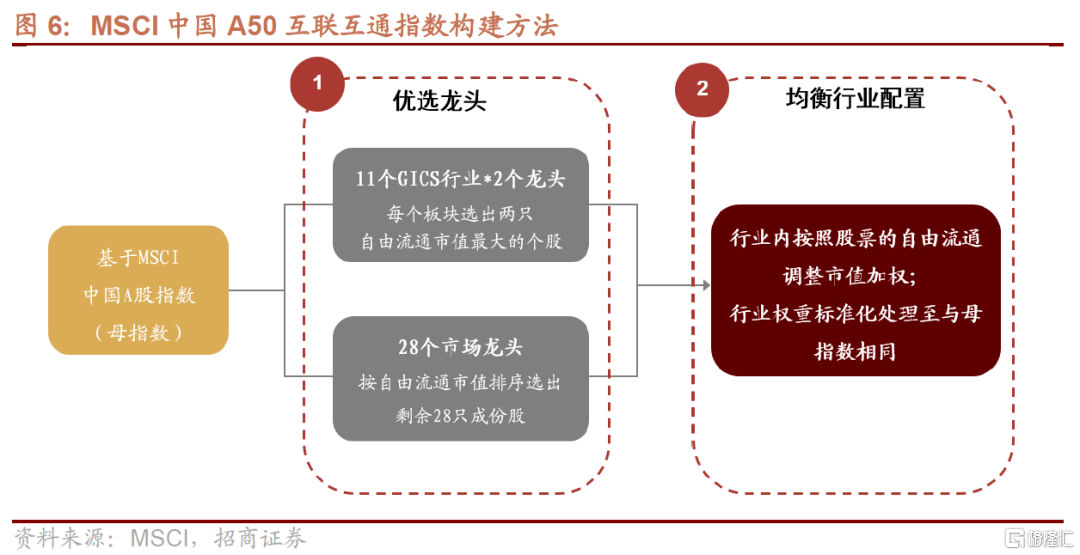

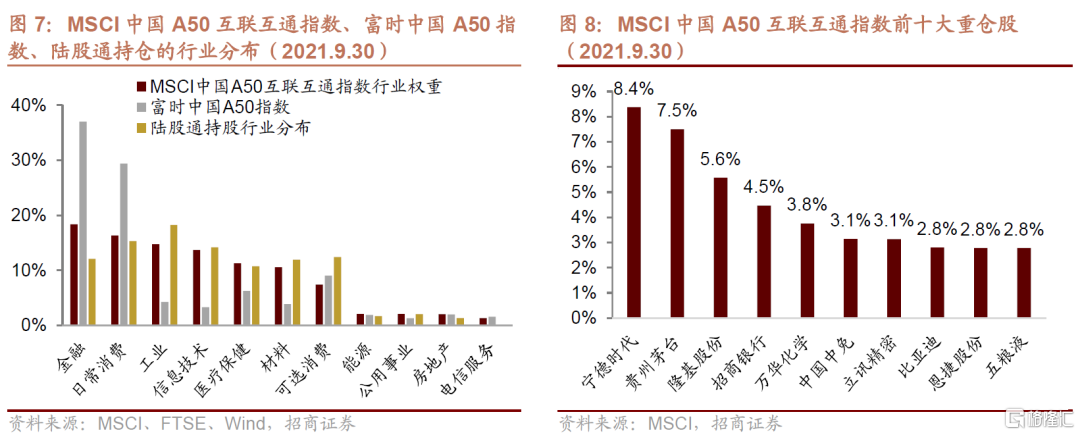

2021年8月20日,MSCI正式發佈MSCI中國A50互聯互通指數,該指數根據MSCI中國A股指數(“母指數”)構建,選擇在滬深交易所上市且可通過北向渠道投資的大型和中型A股,指數旨在反映50只大型證券的表現。根據其計算方法,其中22只成分股按照11個GICS行業板塊均衡分佈,剩餘28只按照市值排序選擇;行業內按照自由流通調整市值加權,不同板塊的權重標準化至與母指數相同的權重。

隨着MSCI中國A50互聯互通指數的發佈,匯添富、南方、易方達、華夏四家公司申請並獲準發行首批跟蹤該指數的ETF,首批ETF於10月22日正式發行,發行期爲10月22日爲10月26日。四隻ETF計劃募集規模合計318億元。

從指數成分股的行業分佈來看,相比於富時中國A50指數權重大量集中在金融和消費行業,MSCI中國A50互聯互通指數的行業分佈更加均衡。並且由於該指數與代表A股上市公司整體行業分佈的MSCI中國A股指數行業權重保持一致,因此A50互聯互通指數行業結構的變化也代表了國內經濟結構的變化和發展趨勢。

另外,A50互聯互通指數與北上資金持倉的行業分佈具有較高的一致性,可以更大程度反映北上資金的持倉行業偏好。指數的成分股覆蓋了消費、金融、新能源、科技等各類行業的龍頭股,一定程度代表了A股優質核心資產。

由此來看,對於可以直接投資MSCI中國A50互聯互通ETF的境內外投資者來說,通過投資該被動指數型基金,可以緊跟國內新經濟發展的趨勢,把握行業核心龍頭機會。對於陸股通渠道的外資而言,雖然目前尚不能直接投資該ETF,但由於A50互聯互通指數成分股都是陸股通渠道下可投資的股票,北上資金也可以非常便捷地跟蹤該指數進行投資。因此,A50互聯互通指數可能成爲內外資投資的重要風向標。

MSCI中國A50互聯互通指數成分股以外資青睞的行業龍頭爲主,近期在人民幣升值背景下外資涌入A股動力更強。如果四隻MSCI中國A50互聯互通ETF募集規模都可以達到募集規模上限,那麼將爲這些成分股帶來近320億元增量資金。因此,短期而言,內外資共振可能爲A50互聯互通成分股集中帶來一定規模的增量資金,有望提振成分股的表現。考慮到這些成分股以各行業龍頭爲主,短期將有利於市場大盤風格尤其核心資產的表現,回調已久的核心資產有望迎來修復良機。

此外,10月18日MSCI中國A50互聯互通指數期貨在香港交易所正式交易,爲外資投資A股提供了新的對衝工具,不僅有助於機構投資者尤其對衝基金豐富其投資策略和提高策略有效性,同時也可以爲其投資提供更多的風險管理工具。根據MSCI相關負責人的說法,“MSCI旨在建立圍繞 MSCI中國A50互聯互通指數的金融生態系統,圍繞指數的ETF和相關衍生品正在逐步形成一個比較完整的生態圈,促進A股市場與全球專業投資機構良性互動”。從中長期來看,MSCI中國A50互聯互通指數及其生態圈的建設將有利於改善A股對衝工具、衍生產品不足的現狀,進一步提高A股對外資的吸引力;並且這也是未來MSCI進一步提高A股權重的條件之一,有望加快A股市場國際化進程。

※ 房產稅改革試點落地,居民配置有望向權益資產進一步傾斜

2021年10月23日,第十三屆全國人民代表大會常務委員會第三十一次會議通過了關於授權國務院在部分地區開展房地產稅改革試點工作的決定。

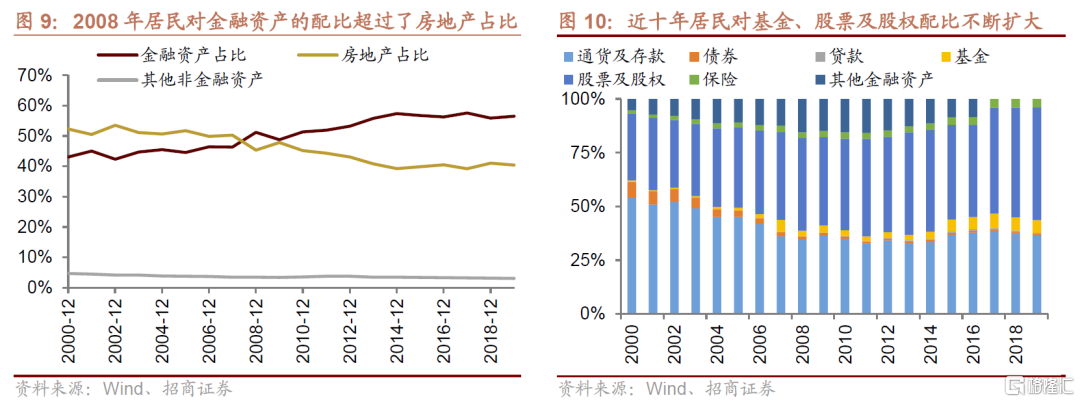

長期以來,房地產是國內居民資產配置的重要組成部分,2008年國內居民對金融資產的配比超過房地產,在此後十多年的時間裏,居民對金融資產的配比不斷提高,其中對基金、股票及股權等權益類資產的配比提升較多。

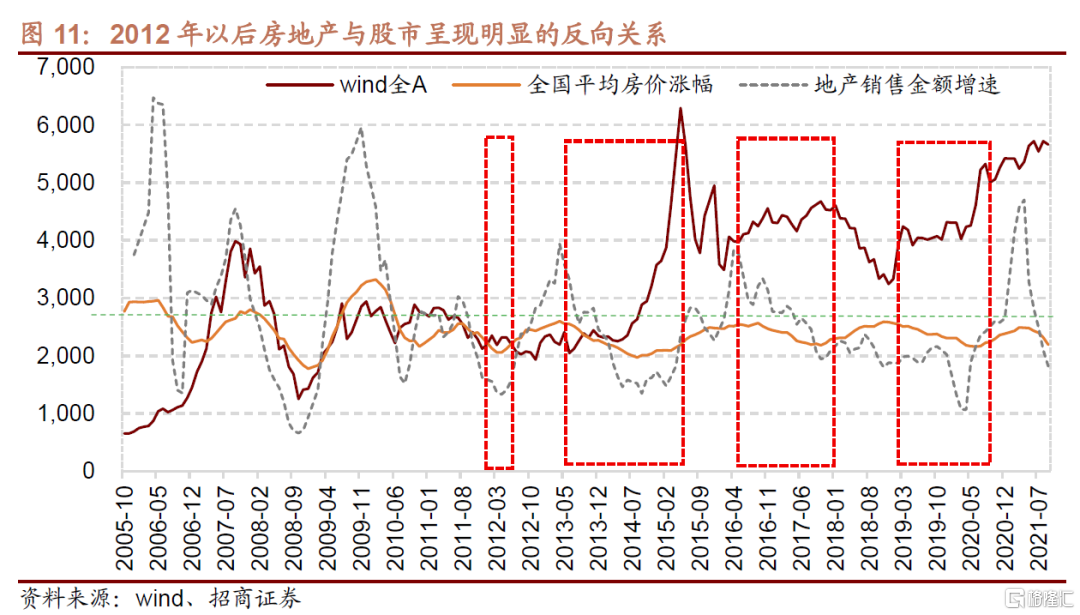

2012年之前,股票市場走勢與房地產成交及價格趨勢基本一致,究其原因,經濟好的時候股票市場表現一般較好,經濟好帶動居民收入改善從而房地產成交情況也較好,由此房價走勢、股價走勢和房地產成交較爲一致。

2012年之後,很多居民基本居住需求逐漸滿足,而隨着多輪貨幣政策寬鬆,房地產的投資屬性明顯提升,房地產與股市開始呈現明顯的反向關係。當地產成交好,房價上行,房地產投資價值明顯提升,股票市場往往表現一般。反之,當地產成交低迷、房價增速下行,資金則可能轉向股票市場,對應股票指數上漲。

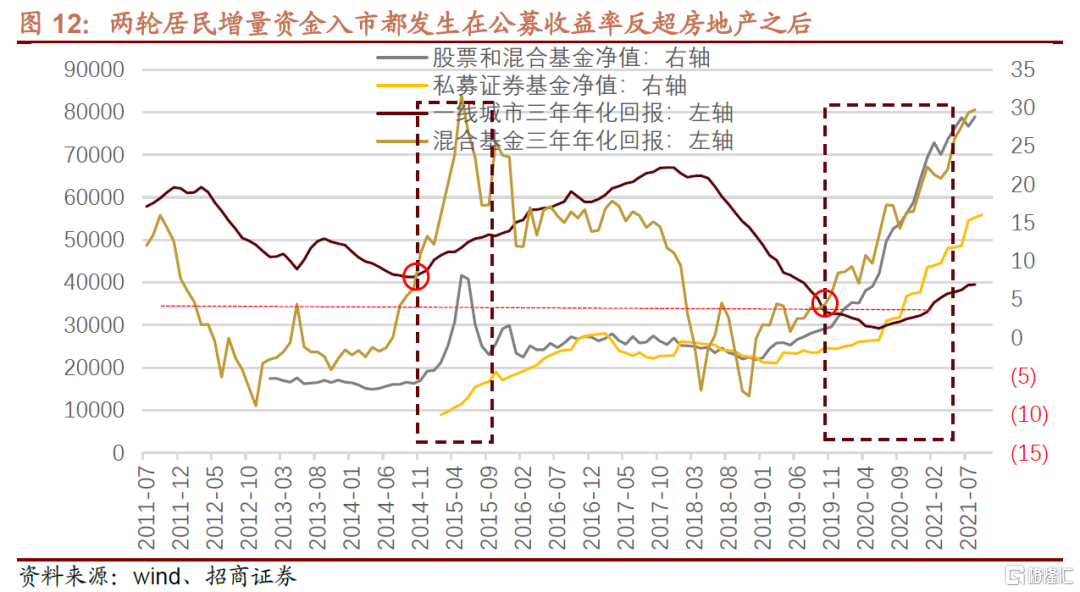

之所以出現房地產市場和股票市場走勢相反,因爲投資者在地產投資(以一線城市房價回報爲代表)和權益投資(以混合基金三年年化回報爲代表)的選擇,而過去兩輪居民資金財富向權益資產大的轉移均出現在一線城市三年年化回報低於混合基金之後。我們發現,這兩次居民資金“搬家”的過程都是公募規模先行大幅擴張,然後纔是私募。我們猜想,公募的門檻較低,所有投資者都可以參與,而私募基金需要大幅擴張,更多依賴高淨值客戶,高淨值客戶的資產調整,需要一定的時間。比如賣房,需要的時間就比較長。當高淨值客戶買的公募開始明顯跑贏地產回報後,投資者開始進行資產類別的調整。

概括來說,房地產稅改革的目標之一在於促進房地產市場平穩健康發展,房住不炒的大背景下,這一政策可能推動居民資產配置結構進一步向金融資產尤其權益類資產傾斜,未來居民資產有望通過公募、私募等各類資管產品流向權益市場。

※ 結論

近期人民幣快速升值帶動北上資金加速流入A股,對上週消費和金融板塊的反彈發揮了一定帶動作用。美聯儲將於11月2-3日召開議息會議,Taper預期下美元指數短期有走強的動力。但另一方面,歐央行、英國央行也釋放了鷹派信號,貨幣政策節奏趨同將制約美元指數走高空間,本輪美聯儲Taper對人民幣匯率的影響可能相對有限,人民幣匯率相對穩定的環境有利於外資繼續流入A股。另外,MSCI中國A50互聯互通指數ETF發行,內外資共振將爲A50互聯互通成分股集中帶來增量資金,短期將有利於市場大盤風格尤其核心資產的表現,回調已久的核心資產有望迎來修復良機,中長期將提高A股對外資的吸引力,且有助於MSCI對A股擴容。此外,房產稅改革試點落地,有望推動居民資產繼續搬家,配置向金融資產尤其權益類資產進一步傾斜。

綜合來說,居民資金通過各類資管產品增配權益資產的趨勢猶在,人民幣升值和中國A50互聯互通股指期貨增強A股對外資吸引力,加上A50互聯互通ETF發行可能帶來超300億增量資金,短期將有利於A股核心資產的表現,市場可能向偏大盤價值風格演繹。

02

覆盤·內觀——市場情緒回暖,北上資金大幅流入

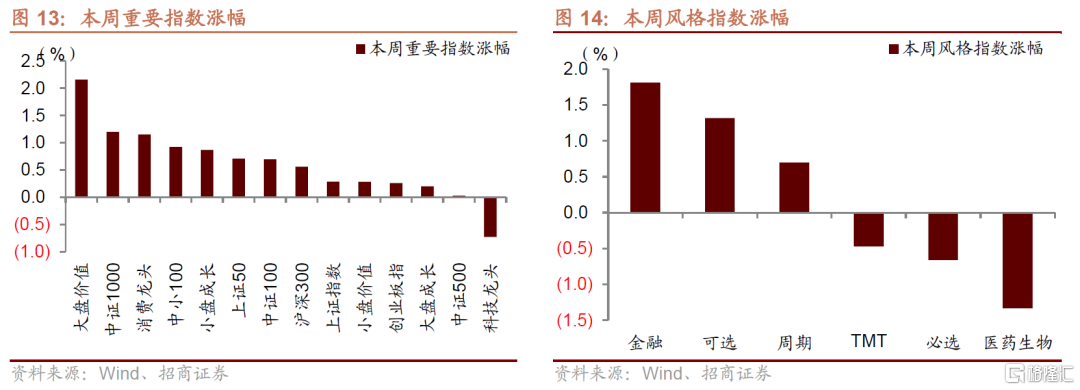

本週A股主要市場指數多數上漲,其中大盤價值、中證1000、消費龍頭指數漲幅居前,科技龍頭指數下跌。從成交上來看,本週日均成交9928億元,日均成交額與上週相比有所放量但依然不足萬億。南向資金本週淨流入港股41.20億港幣,北向資金本週淨流入A股233.03億人民幣。

上週A股主要指數多數上漲,主要原因在於,1)上週人民幣持續升值並跌破6.4,帶動了北上資金大幅流入233億人民幣,創了近7周以來北上資金單週淨流入最大規模;2)美股部分企業發佈了強勁的財報數據,標普500創歷史新高,VIX指數創疫情爆發以來最低水平,美股、港股市場的上漲帶動A股市場情緒;3)隨着發改委連續強力調控煤炭價格,投資者對通脹持續上行的擔憂有所緩解;4)本週央行共進行了3200億元7天期逆回購操作以對衝稅期和政府債券發行繳款等因素,保持流動性合理充裕。

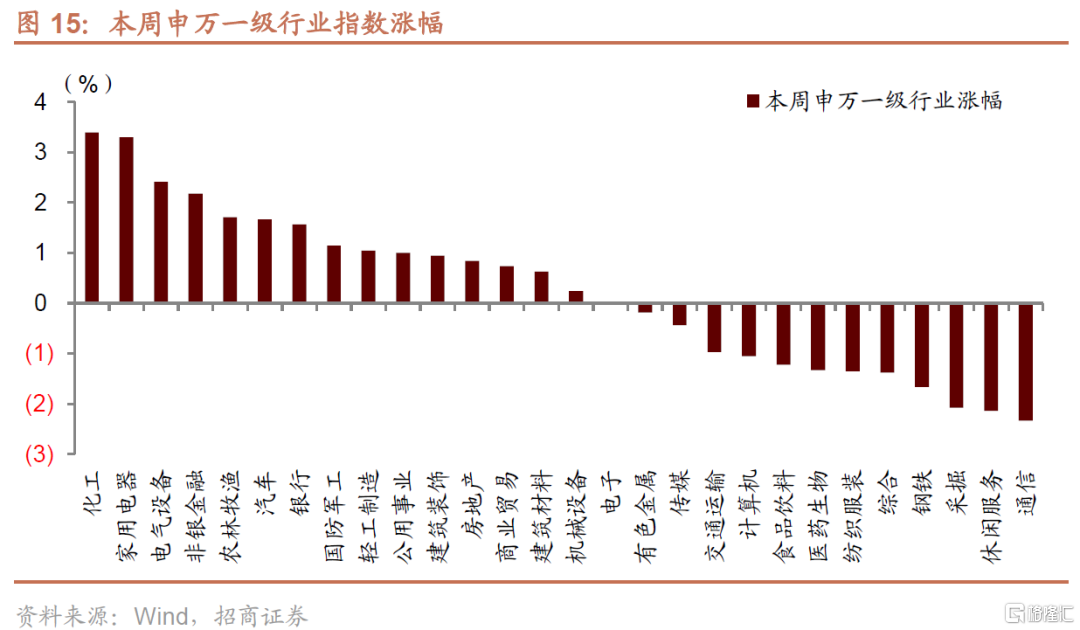

風格的角度來看,行業風格分化較爲明顯,金融、可選風格上漲明顯,醫藥生物風格下跌明顯,大小盤風格方面,本週市場表現出的大小盤風格不顯著。本週申萬一級行業整體多數上漲,共16個一級行業上漲。跌幅居前的行業分別有通信、休閒服務、採掘。近期三季報開啓了密集披露,化工板塊上市公司整體業績高增長。家電板塊主要受港股內房股大漲、估值修復和雙十一開啓帶動。電氣設備由於本週特斯拉公佈的業績超預期,行業景氣度繼續超預期,對A股新能源汽車板塊帶動較爲明顯。跌幅居前的行業方面,採掘行業主要因爲煤炭板塊大跌,發改委連續調控煤價,煤炭期貨連續大跌。

03

中觀·景氣——9月份工業機器人產量當月同比增幅收窄,本週動力煤期貨價格降幅較大

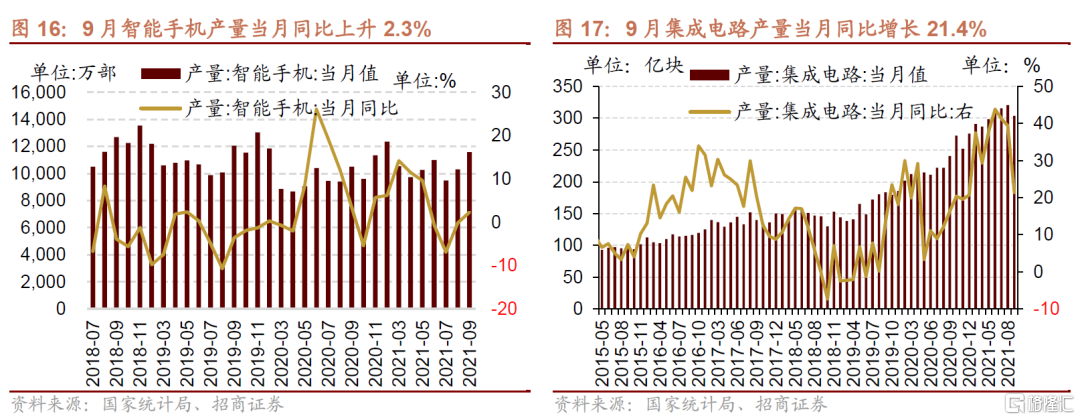

9月份智能手機產量同比轉正,也是自今年6月份以來同比首次轉正。根據國家統計局數據,9月我國智能手機產量爲1.16億臺,月同比上升2.3%。

9月集成電路產量同比增幅收窄。根據國家統計局數據,9月我國集成電路產量爲304億塊,當月同比增加21.4%,相比8月份增幅收窄18個百分點,增速有所放緩。

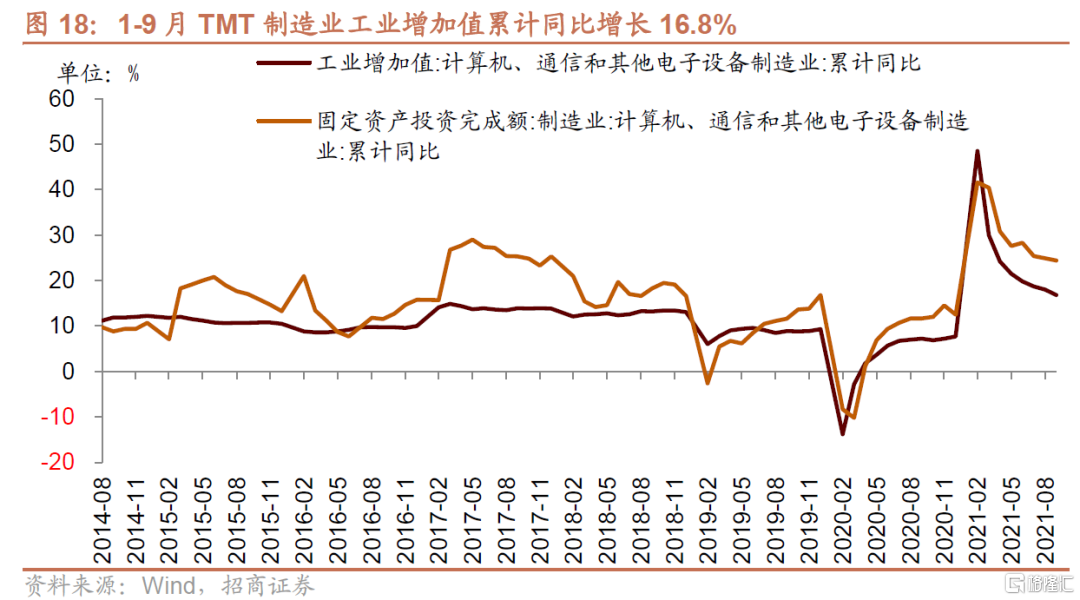

1-9月TMT 製造業工業增加值累計同比增幅收窄。1-9月份計算機、通信和其他電子設備製造業工業增加值累計同比爲16.8%,相比1-8月份增幅收窄1.2個百分點;計算機、通信和其他電子設備製造業固定資產投資完成額累計同比爲24.4%,相比1-8月份增幅收窄0.5個百分點。

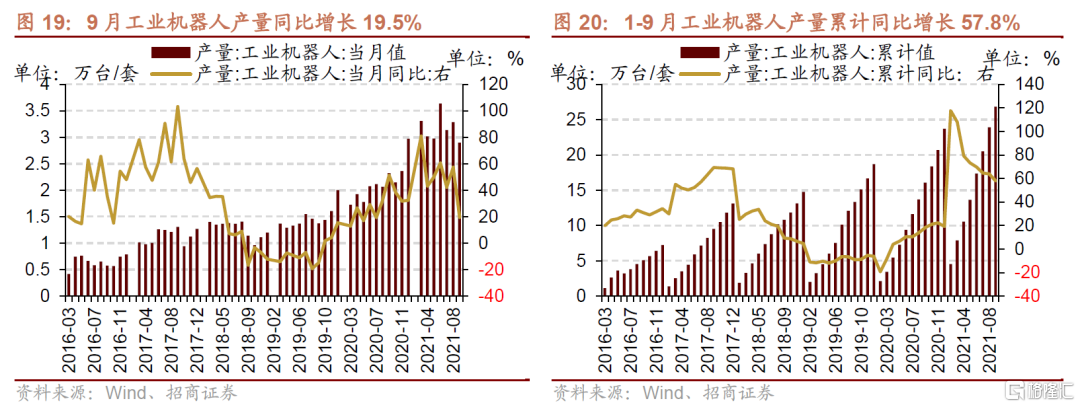

9月份工業機器人產量當月同比增幅收窄。9月工業機器人當月產量29006臺/套,當月同比增長19.50%,增幅較8月收窄37.90個百分點。2021年1-9月工業機器人累計產量爲268694臺/套,同比增長57.8%,增幅較2021年1-8月縮小6.1個百分點,累計產量較2019年同期增長101.16%。

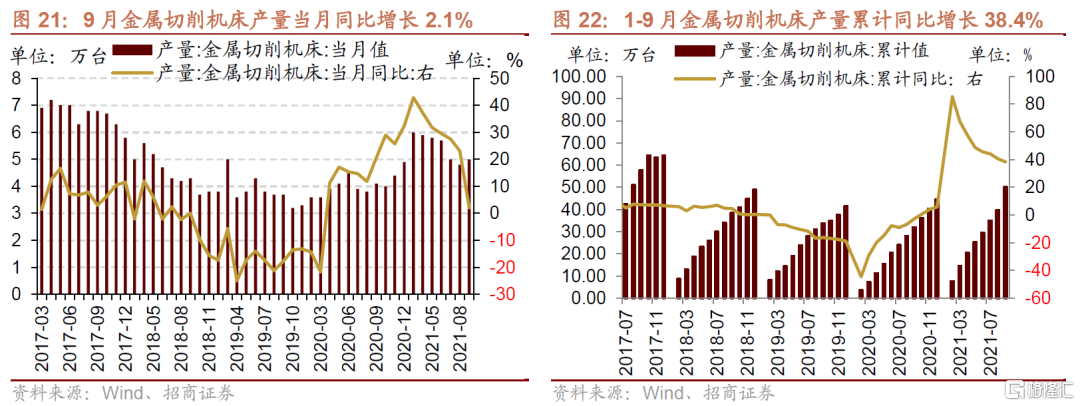

9月金屬切削機牀產量當月同比增幅收窄。9月金屬切削機牀產量爲5萬臺,同比增長2.1%,增幅較上月收窄21個百分點。

1-9月金屬切削機牀產量累計同比增幅收窄。截止9月,金屬切削機牀產量累計值爲50萬臺,同比增長38.4%,增幅較上月收窄2.2個百分點。

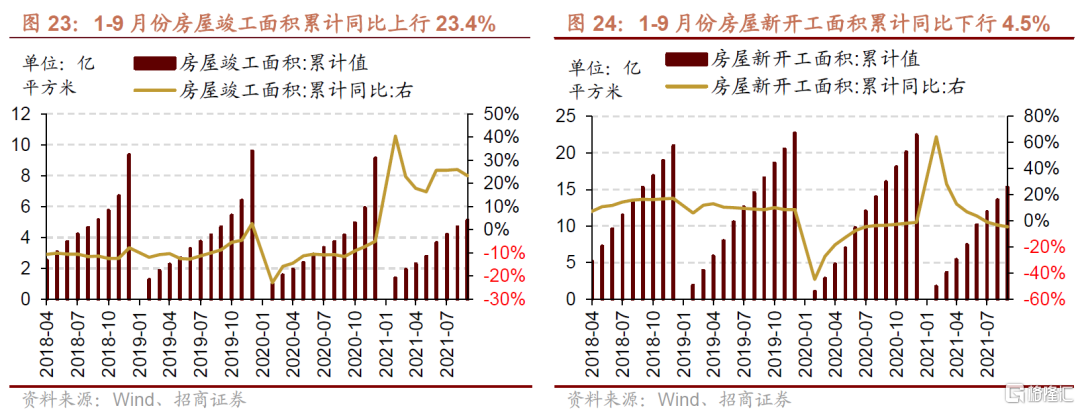

1-9月份房屋竣工面積、新開工面積、商品房銷售額、商品房銷售面積累計值同比增幅均收窄。1-9月份房屋竣工面積累計值爲5.10億平方米,累計同比增長23.4%,較前值下降2.6個百分點;1-9月份房屋新開工面積累計值爲15.29億平方米,累計同比減少4.5%,較1-8月份降幅擴大1.3個百分點

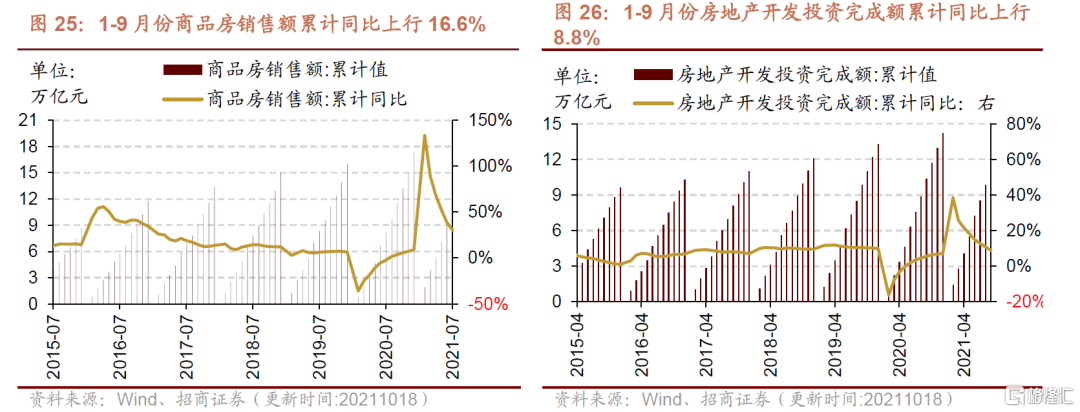

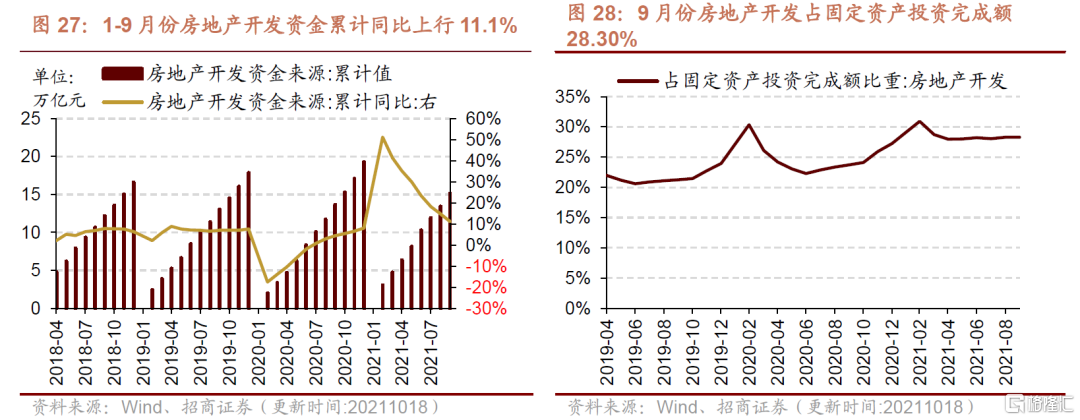

1-9月份商品房銷售額累計值爲13.48萬億元,累計同比增長16.6%,增幅較前值收窄6.2個百分點;1-9月份商品房銷售面積累計值爲13.03億平方米,累計同比增長11.30%,增幅較前值收窄4.6個百分點;1-9月份房地產開發投資完成額累計值爲11.26萬億元,累計同比增長8.8%,增幅較前值收窄2.1個百分點。

9月份房地產開發佔固定資產投資完成額的比重爲28.3%,1-9月份房地產開發資金來源合計累計值爲15.15萬億元,累計同比增加11.1%,增幅較1-8月份收窄3.7個百分點。

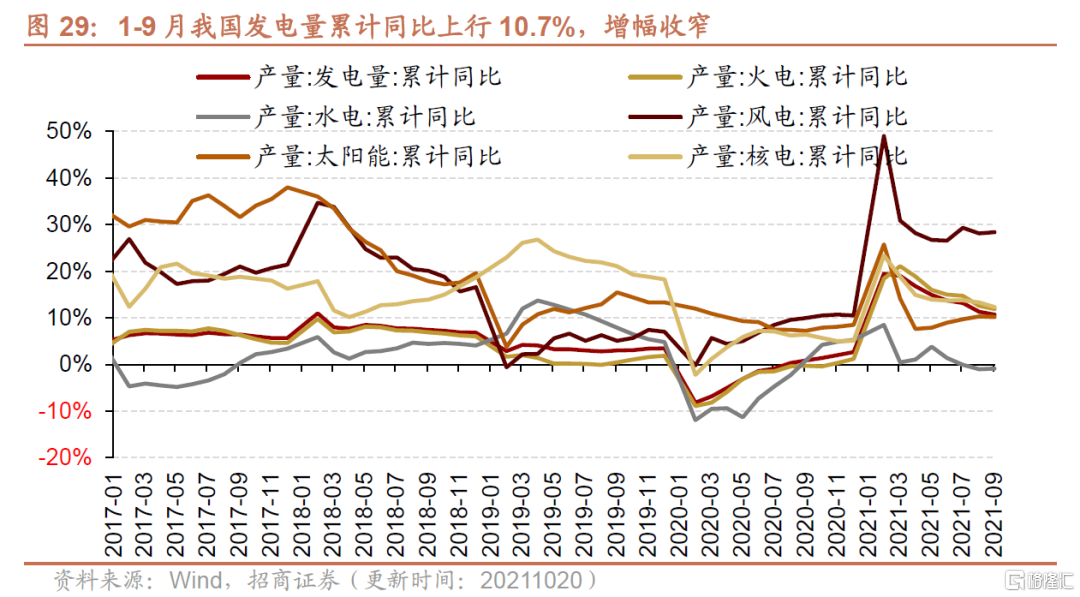

1-9月我國發電量累計同比增幅收窄,其中風電累計同比增幅擴大。1-9月份,我國累計發電量60721.0億千瓦時,累計同比上行10.7%;其中火電累計產量43273.0億千瓦時,同比上行11.9%;水電累計產量9030.0億千瓦時,累計同比下行0.9%;風電累計產量4025.0 億千瓦時,累計同比上行28.4%;太陽能產量累計1362.0億千瓦時,同比上行10.2%;核電產量累計3031.0億千瓦時,同比上行12.3%。

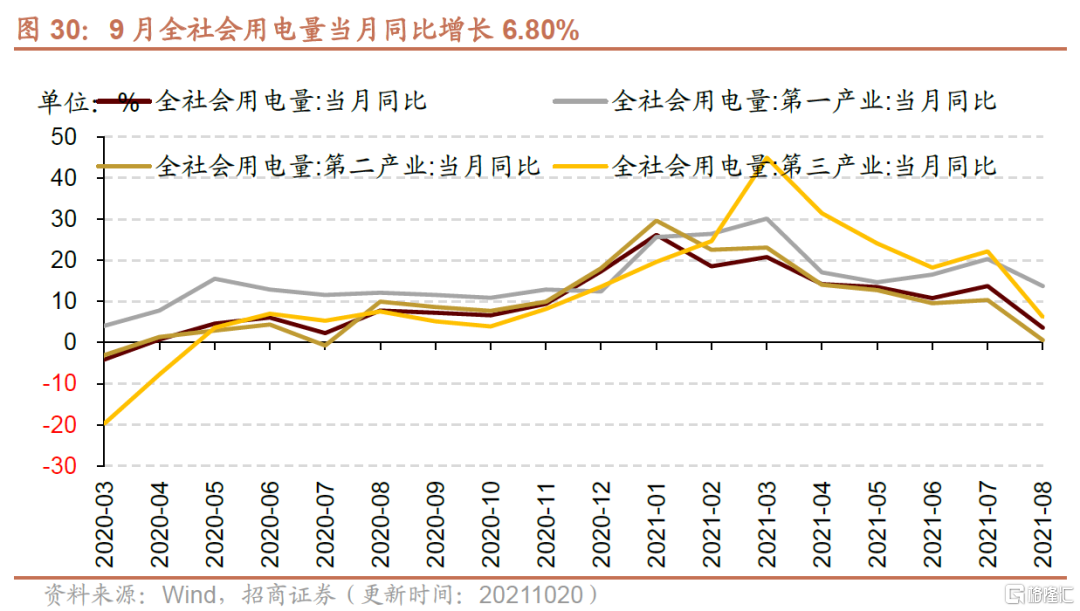

9月份全社會用電量同比增幅擴大,第二、三產業用電量同比增幅擴大尤爲顯著。9月份全社會用電量當月值6947億千瓦時,當月同比增長6.8%,增幅較上個月擴大2.5個百分點。細分產業來看,第一產業當月用電量97.0億千瓦時,同比增長14.9%,增幅較上月擴大0.47個百分點;第二產業當月用電量4451.0億千瓦時,同比增長6.0%,增幅較上個月擴大5.02個百分點;第三產業當月用電量1292.0億千瓦時,同比增長12.1%,增幅較上個月擴大5.42個百分點,增幅同比擴大最爲顯著。

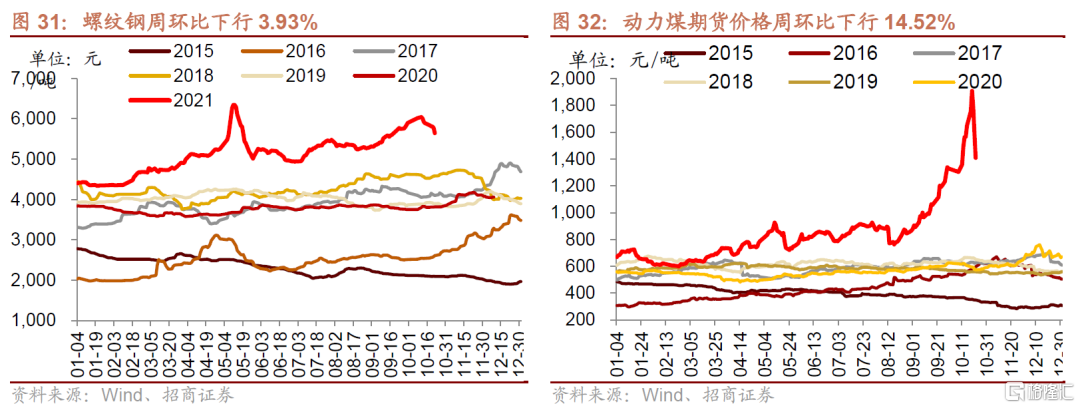

本週鋼坯、螺紋鋼、鐵礦石價格均下降。截至10月22日,鋼坯價格指數週環比下行6.0%至4954.0元/噸;全國HRB400 20mm螺紋鋼價格周環比下行3.93%至5650.0元/噸;鐵礦石價格指數週環比下行4.72%至437.17。

焦炭、焦煤、動力煤期貨價格周環比下降。截至10月22日,焦炭期貨價格周環比下行8.91%至3630.0元/噸;焦煤價格周環比下行15.91%至2986.0元/噸;動力煤期貨價格周環比上行14.52%至1408.4元/噸。

04

資金·衆寡——內外資大幅流入,券商&醫藥ETF持續申購

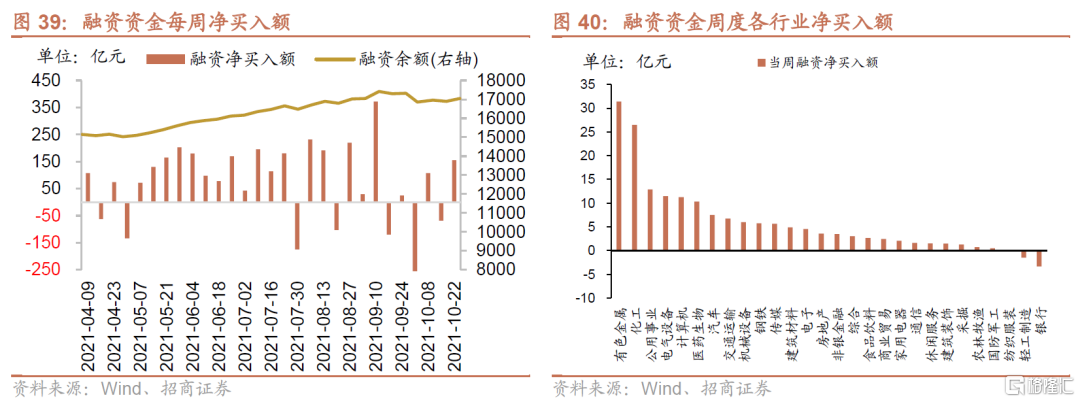

從全周資金流動的情況來看,本週北上資金首日淨流出,後四日淨流入,全周整體大幅淨流入;融資資金轉大幅淨流入,新成立偏股公募基金規模縮小,ETF轉淨贖回。具體來看,北上資金本週淨流入233億元;融資資金前四個交易日合計淨流入近155億元;新成立偏股類公募基金18億份,較前期回落;ETF轉淨贖回,對應淨流出74億元。

從ETF淨申購來看,ETF淨贖回,寬指ETF以淨贖回爲主,其中中證500ETF贖回最多;行業ETF申贖參半,其中醫藥和券商ETF申購較多,新能源&智能汽車ETF贖回較多。具體來看,股票型ETF總體淨贖回16.8億份。其中,滬深300、創業板ETF、中證500ETF、上證50ETF和雙創50ETF分別淨贖回1.7億份、淨贖回4.7億份、淨贖回9.5億份、淨申購3.2億份、淨贖回1.5億份。行業方面,信息技術ETF淨申購6.8億份;消費ETF淨贖回4.7億份;醫藥ETF淨申購11.7億份;券商ETF淨申購7.7億份;金融地產ETF淨申購2.4億份;軍工ETF淨贖回6.1億份;原材料ETF淨贖回1.3億份;新能源&智能汽車ETF淨贖回10.3億份。

本週新成立偏股類公募基金規模較前期回落,新成立偏股類基金17.6億份。

上週(10月17日-10月21日)北上資金淨流入233.0億元,相比前期上升。行業偏好上,北上資金淨買入規模較高的爲電氣設備、汽車、化工等,分別淨買入51.4億元、32.8億元、28.9億元;集中賣出非銀金融、交通運輸、鋼鐵等,淨賣出規模達18.9億元、12.7億元、7.8億元。如果從大類行業來看,本週北上資金各大類板塊的相對淨買入額排序爲消費週期金融>醫藥>科技。

個股方面,北上資金淨買入規模較高的爲寧德時代、萬華化學、招商銀行等;淨賣出規模較高的包括中遠海控、萬科A、平安銀行等。

兩融方面,融資資金前四個交易日淨流入154.7億元。從行業偏好來看,本週融資資金集中買入有色金屬,淨買入額達31.4億元,其他淨買入規模最高的行業主要包括化工、公用事業、電氣設備等;淨賣出有銀行、輕工製造和紡織服裝。從個股來看,融資淨買入較高個股包括北方稀土、華友鈷業、三峽能源等,淨賣出較多的主要包括萬科A、瀘州老窖、萬華化學等。

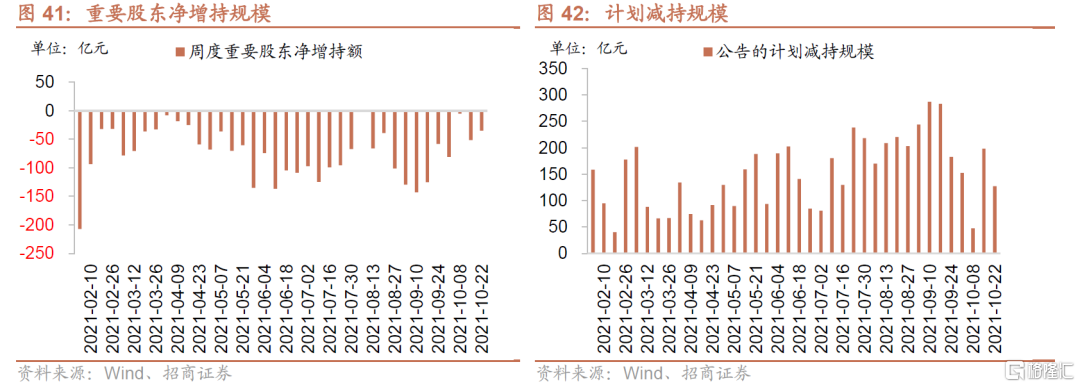

從資金需求來看,重要股東淨減持規模縮小;計劃減持規模下降。本週重要股東二級市場增持3.6億元,減持38.5億元,淨減持34.9億元,淨減持規模縮小。其中,淨增持規模較高的行業包括交通運輸、家用電器、鋼鐵等;淨減持規模較高的行業包括醫藥生物、銀行、化工等。本週公告的計劃減持規模爲127.4億元,較前期下降。

05

主題·風向——新一輪信息技術革命興起,智聯網成爲下一個突破點

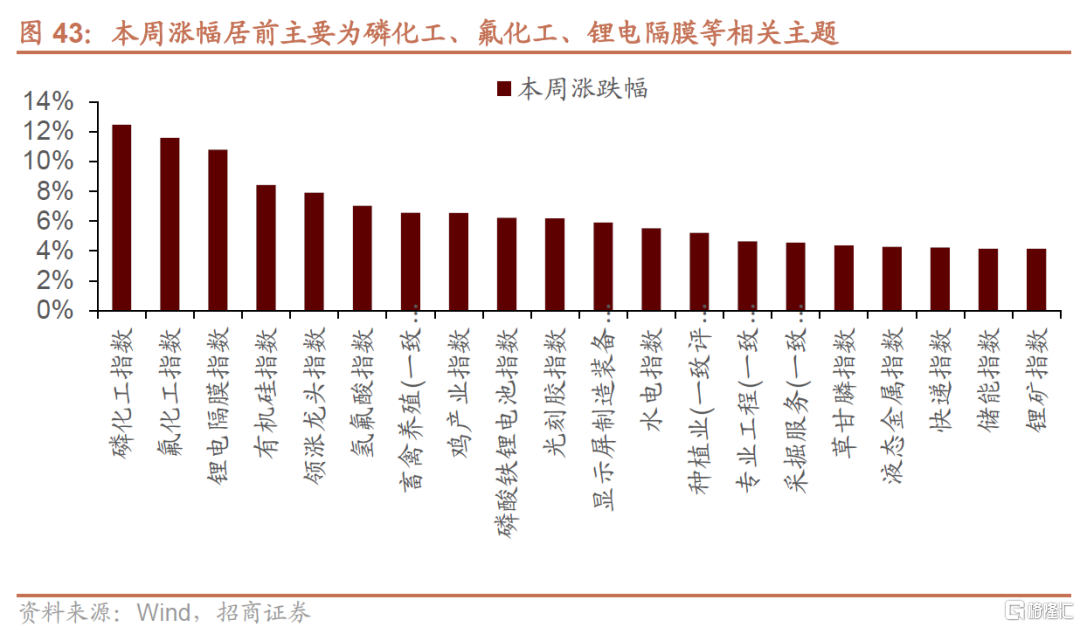

本週市場上漲,Wind全A指數週度上漲0.52%,創業板指上漲0.26%,滬深300上漲0.56%。本週漲幅居前的主要爲磷化工、氟化工、鋰電隔膜等相關主題。

本週和下週值得關注的主題事件有:

(1)新能源——能源局:積極推動新能源發電項目能並盡並、多發滿發

10月20日,能源局發佈《關於積極推動新能源發電項目能並盡並、多發滿發有關工作的通知》,要求具備併網條件風光項目“能並盡並”,優化調度合理安排實現新能源電源“多發滿發”,統籌協調加快風光項目配套接網工程建設。風光是電源側的主力增量,建設週期靈活,加快項目併網是緩解短期電力缺口的有效措施,也是實現雙碳目標的根本。“通知”發佈勢必加速風光項目建設併網進程,對年內裝機形成強大支撐。

(2)風電——2021北京國際風能大會召開 國內新增風電裝機形成共識

2021年10月17~20日,2021北京國際風能大會暨展覽會(CWP 2021)在北京盛大開幕。本屆展覽聚焦“碳中和——風電發展的新機遇”,與會嘉賓就未來兩年國內新增風電裝機量進行了估計:2021、2022年新增風電裝機發貨量分別在35-40GW、45-50GW,新增併網風電裝機分別要超過45GW和50GW。會議還預計,“十四五”期間國內新增風電裝機會超過50GW,風電下鄉未來5年預計產生每年10GW的增量,海上風電將朝着遠海漂浮式風電開發的大方向發展。

(3) VR——VR行業應用融合計劃即將出臺 工信部點明產業四大發展方向

10月19日,2021世界VR產業大會雲峯會在南昌開幕。會上,工信部副部長王志軍表示,近年來我國虛擬現實(VR)產業加快發展,初步形成了全產業鏈生態體系。未來,工信部將着力推動應用創新、生態建設、技術突破,推動虛擬現實技術更好賦能實體、服務社會、造福人民。未來將編制《虛擬現實與行業應用融合發展行動計劃》,深挖具備潛在商業推廣價值的創新應用,培育各具特色的優勢產業集羣。

(4)Mini LED——蘋果發佈全新MacBook Pro系列產品 搭載Mini LED屏的蘋果電腦首次現身

北京時間10月19日凌晨,蘋果主題爲“來炸場”的秋季發佈會正式召開,搭載Mini LED屏幕的蘋果電腦首次現身,成爲繼12.9寸款iPad Pro、ProDisPlay XDR顯示器之後,蘋果又一實現屏幕升級的產品。新MacBook Pro有兩款,14.2英寸的MacBook Pro14和16.2英寸MacBook Pro16,均採用Mini LED背光Liquid視網膜XDR顯示屏,最高亮度可達1600nit,對比度爲1,000,000:1。

(5) 半導體——美國會文件顯示華爲和中芯國際已獲上千億美元的出口許可

10月22日,美國國會週四聽證會透出信息,去年11月至今年4月間,華爲和中芯國際獲得合計價值上千億美元的美國技術出口許可。據文件顯示,美國同意供應商銷貨給華爲的出口許可有113份,價值610億美元;此外,還有188份價值近420億美元的出口許可授予中芯國際供應商。

(6)碳中和——五部門:加快重點領域節能降碳步伐 確保如期實現碳達峯目標

10月21日,國家發展改革委等五部門聯合發佈關於嚴格能效約束推動重點領域節能降碳的若幹意見。目標到2025年,通過實施節能降碳行動,鋼鐵、電解鋁、水泥、平板玻璃、煉油、乙烯、合成氨、電石等重點行業和數據中心達到標杆水平的產能比例超過30%,行業整體能效水平明顯提升,碳排放強度明顯下降,綠色低碳發展能力顯著增強。到2030年,重點行業能效基準水平和標杆水平進一步提高,達到標杆水平企業比例大幅提升,行業整體能效水平和碳排放強度達到國際先進水平,爲如期實現碳達峯目標提供有力支撐。

(7)鋰電池——全球最大鋰生產商攜西南最大鋰電池材料項目落戶眉山

10月21日,全球化工100強、鋰業務綜合實力全球第一的美國雅保公司與眉山市彭山區在20日簽訂雅保新時代鋰電池材料工廠項目投資協議。項目總投資5億美元(約合人民幣31.97億元),佔地約260畝,建設年產5萬噸氫氧化鋰生產基地,達產後預計實現年產值80億元,是雅保公司在西南地區佈局中產能最大項目,建成後將眉山成爲國內一流、世界領先的氫氧化鋰生產基地。

(8)電動智能汽車——2022年度中國汽車十大技術趨勢:車規級計算芯片、第三代半導體應用引關注

在2021中國汽車工程學會年會暨展覽會上,“2022年度中國汽車十大技術趨勢”發佈,包括:1、100TOPS以上車規級計算芯片即將實現量產裝車;2、第三代半導體電機控制器將實現多車企量產應用;3、安全性技術提升推動300Wh/kg高比能動力電池實現裝車應用;4、長壽命燃料電池系統將實現商用車多場景應用;5、基於專用平臺的純電動乘用車市場佔有率將超過65%;6、國產高性能純電動乘用車將更多採用800V電壓平臺;7、智能熱管理技術大幅提升新能源汽車低溫適應性;8、域控制器將實現由單域控制向跨域融合形態過渡技術突破;9、整車信息安全防護技術將實現從邊界防禦向主動縱深防禦體系躍升;10、DHT混合動力系統裝車規模將實現倍增。

(9)智能駕駛——百度Apollo聯合威馬正式發佈兩款新車

10月19日,百度Apollo聯合威馬正式發佈兩款新車,新車型均基於威馬W6打造。一款是配置激光雷達的新一代無人車Apollo Moon量產車型(Apollo Moon威馬版);另一款是搭載百度ANP領航輔助駕駛系統與AVP自主泊車系統的量產車型。自此,百度與威馬的合作完成了從自主泊車AVP、領航輔助ANP到完全無人駕駛Apollo Moon車型的全覆蓋。

(10)磷酸鐵鋰——特斯拉標準版切鐵鋰

Q3交流會上,特斯拉提出計劃將全球的標準續航版替換爲LFP版本。他們提出:“目前所有的 LFP 電池均來自中國,我們計劃改變這一點,在各個地區進行工廠的佈局,但還有很長的路要走。不止在車的組裝方面, 還有車內部的材料均實現本土生產。”根據招商電新遊家訓團隊,鐵鋰的長短板都比較明顯,過去幾年的變化主要集中在工藝進步方便,而未來可能通過材料變化與發展提升顯著改善其能量密度,低溫性能的問題,可能還需要努力。

※ 本週產業觀察——新一輪信息技術革命興起,智聯網成爲下一個突破點

新一輪信息技術革命興起,智聯網成爲下一個突破點。自1990年代以來,歷經傳統互聯網和移動互聯網兩個大的時代後,To C互聯網發展已經相當充分。但是,芯片技術、通信技術還在迭代發展,如果互聯網的界限不再進一步開拓,信息技術革命將會面臨瓶頸。而這個突破點,就是第三代互聯網——to M互聯網。To M互聯網有兩重含義:第一重,指代Machine,也就是機器互聯網,在全球70億居民幾乎已經完成互聯的時代,將千億級別的機器互聯,將會成爲下一代互聯網的核心特徵。當前已經衍生出很多類似的概念,比如物聯網、智能製造、智能家電、智慧城市等等。To M互聯網的第二重含義,M指代“manufacturing”製造業,也就是針對製造業的互聯網,也有稱之爲工業互聯網或者產業互聯網。

智聯網時代,AIoT是未來方向。AIoT即智慧物聯網,廣義上是指人工智能技術(AI)與物聯網技術(IoT)的融合以及實際應用。互聯網時代解決了人與人之間互聯的問題,通過互聯網不同地區的人們可以相互交互。物聯網時代則提供了物與物之間連接的方式,將所有可以行使獨立功能的普通物體互聯互通。傳統物聯網是AIoT的基礎,物與物之間的大量連接產生不同維度的、海量的數據,大量數據傳輸存儲於設備終端、邊緣端或雲端,再通過大數據分析以及更高形式的人工智能以實現萬物的數據化和智聯化,創造出新的數據價值。在技術層面上,物聯網爲人工智能提供訓練算法的數據,人工智能使物聯網獲取感知和識別能力。

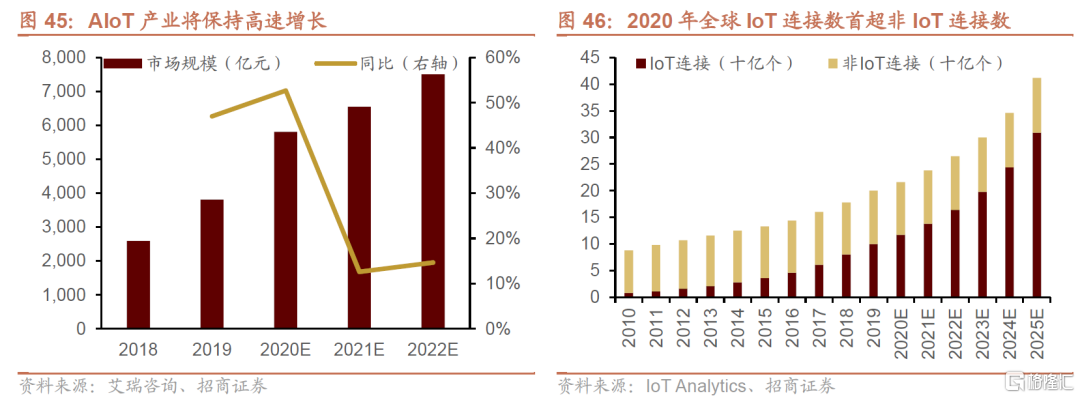

AIoT 市場規模高速增長,預計2022年可達7509億。艾瑞諮詢數據顯示,2019 年中國AIoT 產業總產值爲3808 億元,預計2020 年達5815 億元,同比增長52.7%,高增長主要得益於5G 等新技術規劃化商用和AIoT 應用在消費和公共事業等領域大規模落地。根據IoT Analytics研究,2020年全球物聯網連接數117億個,首次超過非物聯網連接數99億個,物聯網網絡架構逐步完善、數據來源更加豐富,AIoT的發展基礎日益鞏固。未來三年,隨着數字化基礎設施進一步完善,在消費端和政策驅動端應用市場的繼續推動下,AIoT 產業將保持高速增長。

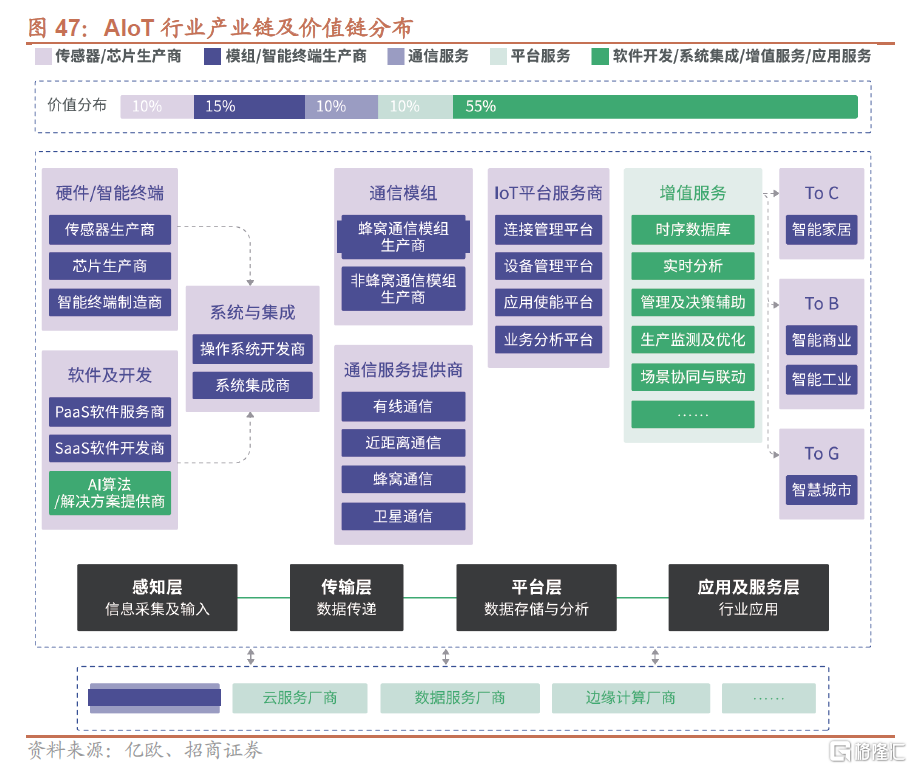

AIoT 產業鏈可以分爲四個層級:感知層、傳輸層、平臺層、應用及服務層。感知層藉助傳感器和芯片等底層元器件採集歸納各類信息,通過通信模組和通信服務提供商構成的傳輸層進行信息傳遞,平臺層對信息進行存儲和分析,在人工智能技術的賦能下,應用和服務層完成對產業鏈下遊的智能化服務。在整個AIoT價值鏈中,硬件和智能終端生產商佔比25%、通信服務佔比10%、平臺服務佔比10%、軟件開發/系統集成/增值服務/應用服務價值佔比55%。AIoT產業鏈相對於IoT產業鏈更強調AI解決方案及平臺,因此產業價值量集中分佈於平臺層和應用及服務層。

隨着 AIoT 技術日益成熟及應用場景的不斷豐富,AIoT應用層多場景需求逐步爆發。AIoT用途廣泛,具備與大量應用行業融合的潛力,根據應用場景可以細分爲消費驅動類的智能穿戴、智能家居、智能照明,政策驅動類的智慧城市、智慧安防以及產業驅動類的智能工業、智慧物流等。

以人工智能+物聯網技術爲代表的AIoT革命正在到來,成爲信息技術革命下一個爆發點。2020年,我國AIoT產業規模爲或達5815 億元,同比增長52.7%。隨着 AIoT 技術日益成熟及應用場景的不斷豐富,AIoT應用層多場景需求逐步爆發,建議關注無人駕駛、工業互聯網、智慧城市等細分領域。

06

數據·估值——整體A股估值上行

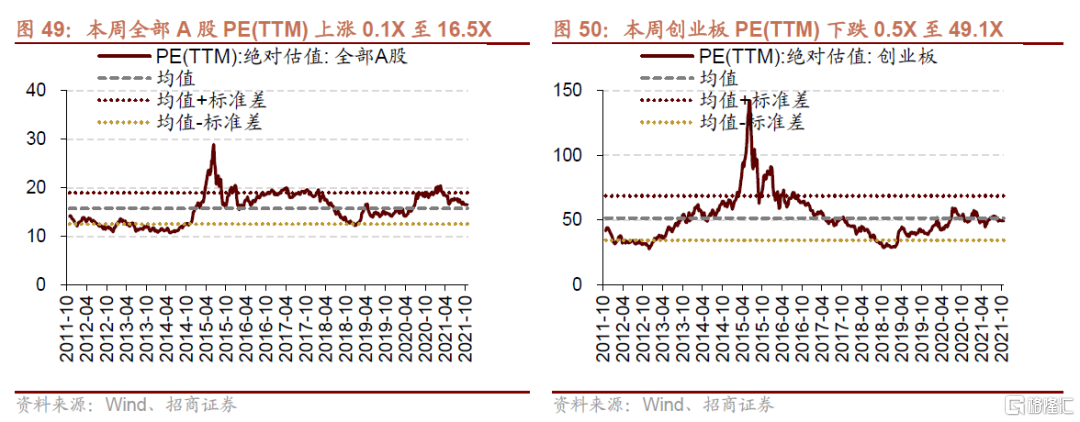

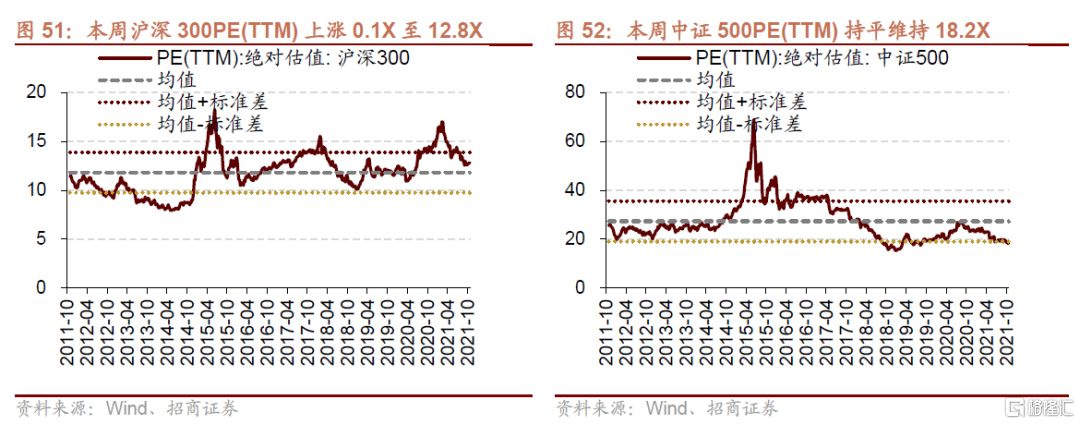

本週全部A股估值水平上行。截至10月22日收盤,全部A股PE(TTM)上漲0.1X至16.5X,處於歷史估值水平的56.0%分位數。創業板本周下行,PE(TTM)下跌0.5X至49.1X,處於歷史估值水平的48.6%分位數。代表大盤股的滬深300指數PE(TTM)本週上行0.1X至12.8X,處於歷史估值水平的69.2%分位數。代表中小盤股的中證500指數PE(TTM)本週持平維持18.2X,處於歷史估值水平的4.9%分位數。

在行業估值方面,本週板塊估值漲跌分化,其中,農林牧漁、電氣設備板塊估值上漲較多,漲幅超過1.0X,有色金屬板塊下跌較明顯,跌幅超過1.0X。其中,農林牧漁板塊上漲7.3X至32.6X,處於57.2%歷史分位;電氣設備板塊估值上漲1.3X至53.0X,處於95.8%歷史分位;有色金屬板塊估值下跌1.4X至32.6X,處於38.8%歷史分位。截至10月22日收盤,一級行業估值排名前五的行業分別是國防軍工、電氣設備、計算機、休閒服務、食品飲料。

More Content