本文來自格隆匯專欄:獵雲網 作者:八千

成立7年,TT語音終於走到了上市的當口。10月19日,TT語音母公司趣丸網絡向港交所遞交招股書。

招股書顯示,作爲國內目前最大的移動語音社交平臺及最大的以玩家爲核心的移動社交平臺,TT語音擁有1620萬平均月活用戶。

而在今年2月獲得1億美元B輪融資時,趣丸網絡宣佈TT語音的用戶量超過1億,邁過了一款社交產品的生死大關。《2020年中國遊戲產業報告》顯示,2020年我國遊戲用戶爲6.65億,電競用戶爲5.5億,也就是說,每6名遊戲或電競玩家中,就有1人是TT語音的用戶,其產品愈發全民化。

背靠騰訊,坐擁經緯中國、蘭馨亞洲等投資人,趣丸網絡有着得天獨厚的優勢。語音賽道的上市公司荔枝、Yalla背後,就有經緯中國與蘭馨亞洲坐鎮,趣丸網絡的上市之路必然少不了這兩大機構的幫助。而創始人宋克控制了趣丸網絡7443.98萬股股份的表決權,佔其已發行股本總額約51.57%,爲其控股股東,充分享有話語權。

但是,趣丸網絡遞交的招股書中暴露出了一大問題——營收來源過度依賴TT語音。2018-2021年趣丸集團來自TT語音的收入佔比逐年增加,分別爲58.6%、85.7%、90.9%、97.9%。

除此之外,陪玩業務監管、未成年保護等問題也在聚光燈下逐一暴露。TT語音母公司闖關IPO,能否成功呢?

從手遊語音殺到泛娛樂社交

回顧趣丸網絡的發展,從最初的遊戲語音工具,到如今的移動社交平臺,趣丸網絡是市場變化的見證者,也是重度參與者。

2012年起,年國內手遊行業爆發,騰訊等遊戲大廠進軍手遊界,創業者們一窩蜂地扎向了遊戲內容製作。宋克並沒有選擇走上遊戲製作的道路,他從壟斷端遊市場的YY語音身上看到了市場機會,決定做一個移動端即時語音軟件。2014年12月,趣丸網絡正式成立,並推出免費手遊語音工具“TT語音”。

由於早期的手遊尚無內置語音功能,TT語音毫不費力地打開了市場,第一年註冊用戶量就突破了300萬,在線人數超過6萬人。順勢而起的TT語音很快得到了資本市場的認可,2015年12月,TT語音獲得星輝互動娛樂數百萬元天使輪融資,2016年TT語音又獲得了星輝互動娛樂的近億元融資。

2016年之後,越來越多有“開黑”需求的遊戲開始增加內置即時語音系統,TT語音的核心業務受到衝擊。

天花板觸手可及,轉型成爲剛需。TT語音洞察到了市場的變化,也在主動求變,決心將轉型的方向對準社交。

不同於簡單粗暴的遊戲開黑語音,泛娛樂社交需要滿足用戶的個性化需求。爲此,TT語音進行了大刀闊斧的改版,2018年起,TT語音陸續增設了語音直播、擴列聊天、動態等等功能。TT語音的改變很快就得到了用戶的積極反饋,用戶在線時長翻倍,日活用戶平均在線時長突破兩小時。

今年,遊戲陪玩行業遭整頓,歡聚旗下Hello語音、虎牙旗下小鹿陪玩、咪呀、可可西裏、一派陪玩、比伴陪玩等多款陪玩產品遭無限期下架,而TT語音卻成爲了“倖存者”,一時間,用戶涌向了TT語音。

從數據來看,TT語音的轉型是成功的。趣丸網絡最新公佈的招股書顯示,2018年起,公司平均月活用戶大漲,2018年-2020年月活數據分別爲220萬,540萬,1230萬,2021年上半年月活數據爲1620萬,同比增長62%。此外,在2021年上半年期間,用戶平均每天在TT語音聊天室花費大約158分鐘,用戶平均每天發起超過850000個語音聊天室,與2020年同期相比增長45.6%。

沙利文在報告中指出,根據月活用戶和收入數據,TT語音已經成爲國內最大的移動語音社交平臺及最大的以玩家爲核心的移動社交平臺。

TT語音也試圖抓住年輕人的胃口,服務Z世代。截至2021年6月30日,平臺超過90%的用戶年齡在30歲或以下。

年輕化的TT語音也面臨着未成年人防沉迷方面的嚴格監管,趣丸網絡在招股書中提到,截至2021年9月,根據實名認證被識別爲18歲以下的活躍用戶佔當月月活躍用戶的不到1%。

據中國網財經今年5月的報道,TT語音存在以未成年人名稱命名的語音房間,部分語音房間中存在疑似淫穢、謾罵等語音內容,並且報道中指出,記者在調查期間平臺並沒有針對這些直播間做出阻斷動作。

時至今日,這一問題仍未得到解決,新浪科技在援引一位家長稱,在TT語音的“擴列”板塊,未成年用戶數量較多,且多數涉及早戀,情況並且極爲嚴重,甚至有色情內容予以明顯推薦位置顯現,還有隱晦的涉黃引流貼。

除此之外,TT語音還被報告存在詐騙、誘導未成年人付費、罵人等問題,在黑貓投訴平臺上相關投訴達2638條。

趣丸網絡聯合創始人陳光堯在2019年接受獵雲網採訪時曾表示,懂年輕人,才能讀懂泛娛樂語音社交。而趣丸網絡,首先要保護好新一代的年輕人。

YY向左,TT向右

說到TT語音,不免會讓人想到YY語音,光從名稱來看,就已經有了針鋒相對的意味。

YY語音是遊戲語音以及遊戲直播行業的鼻祖級品牌。2008年YY語音上線,在遊戲圈內迅速躥紅,並在3年內佔據了中國即時在線集體語音通訊市場近84.2%份額,甚至抗下騰訊的壓力,打敗QQTalk,在2012年成功赴美上市。

與TT語音相比,YY無論是體量還是營收方面,都呈現碾壓之勢。1億用戶的裏程碑,TT語音用了7年,而YY僅用了2年。營收方面,歡聚2020年全年營收爲132.31億元,而趣丸網絡的營收“僅爲”14.93億元。

並且,同樣依靠遊戲語音業務發家的兩個品牌,在遊戲這一垂直領域早已漸行漸遠了。不同於YY在秀場、直播、電商多面開花。趣丸網絡則在持續發力遊戲和電競行業,從遊戲語音、電競賽事到人才培養,趣丸網絡的生態佈局已覆蓋至上下遊產業鏈。

背靠騰訊,TT語音順利成爲和平精英職業聯賽(PEL)、王者榮耀職業聯賽(KPL)、英雄聯盟職業聯賽(LPL)和絕地求生冠軍聯賽(PCL)的官方指定語音平臺。

趣丸網絡也在加緊佈局電競版圖的佈局和完善,目前已經成立了獨立的品牌“TT電競”,包含五個賽事分部,且涉及賽事聯合舉辦、電競教育、電競旅遊等上下遊業務。

2020年以來,趣丸網絡在電競領域的野心愈發凸顯。2020年初TT語音宣佈收購老牌戰隊XQ電子競技俱樂部王者榮耀分部(更名爲TTG.XQ)。2020年9月,TT語音收購英雄聯盟DMO戰隊(更名爲TT戰隊)。2021年初,TT語音成爲LPL的官方合作夥伴。

據人民電競報道,趣丸網絡副總裁、TT電競合夥人劉一非表示:“我們原本就是做遊戲社交的平臺,從收購俱樂部入手正式進軍電競,主要看中電競與自身調性符合的龐大用戶羣體,希望通過運營一支出色的電競戰隊在賽事用戶及粉絲中獲得影響力從而完善整個TT語音社交生態鏈,吸引更多的年輕玩家。”

但是,在KPL與LPL中擁有頂級聯賽的席位,其成本可想而知。毒眸援引資深電競從業者稱,2018年以來LPL的席位水漲船高,目前大約在1.5億左右,KPL的席位費也同樣昂貴。高漲的席位對於趣丸網絡來說是個不小的壓力。

爲此,劉一非提出了一個“三年計劃”:前兩年以投入爲主,KPL的成績穩定在季後賽前列,LPL打進季後賽,並在第三年爭奪更高的榮譽,並實現收支平衡。

目前來看,趣丸網絡能否實現電競業務的收支平衡仍是未知數,但正如劉一非所說,未來還會持續投入。

TT語音能講好它的上市故事嗎?

回到上市話題,趣丸網絡遞交的這份招股書能否撐得起資本市場的信心呢?

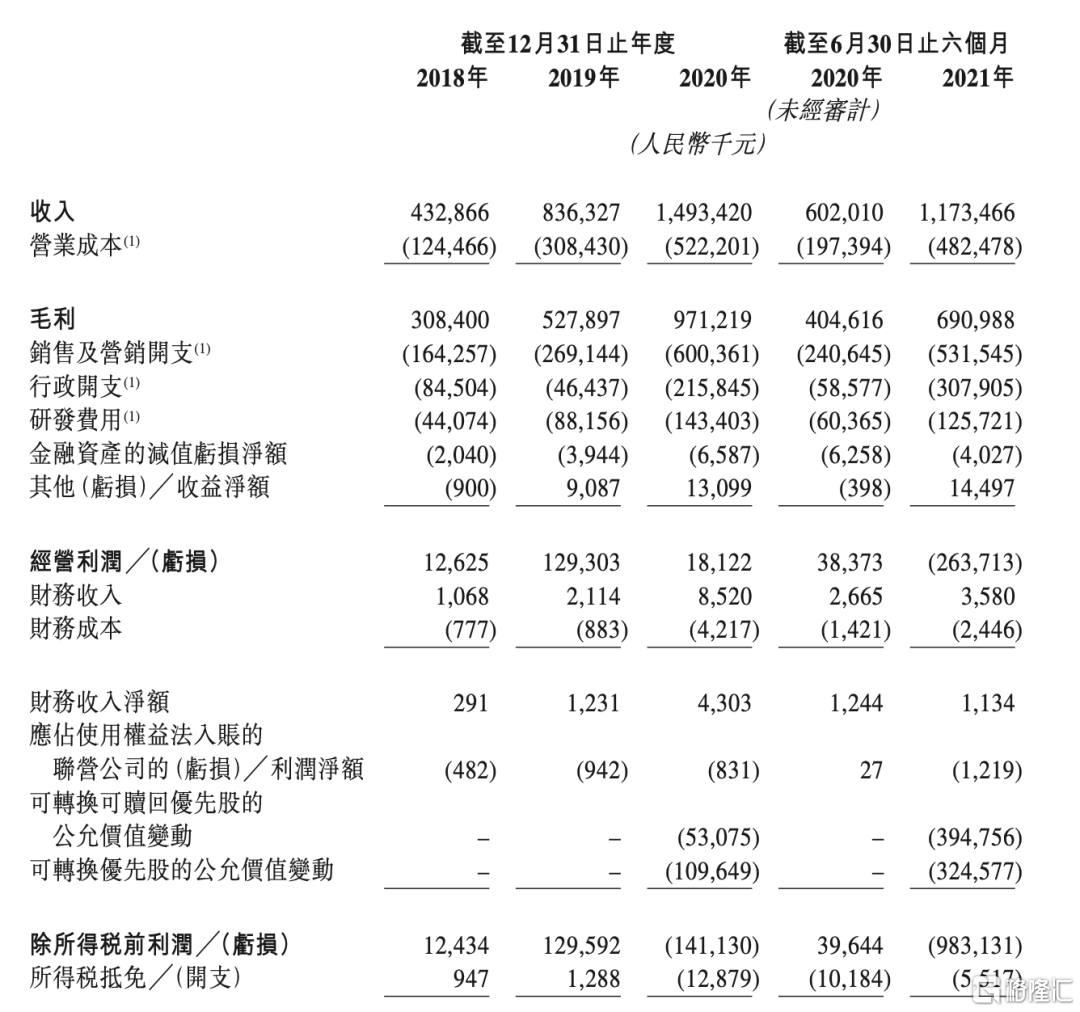

財務方面,2018-2021年上半年,趣丸網絡分別實現營業收入4.33億元、8.36億元、14.93億元、11.74億元,同期分別實現淨利潤1338萬元、1.31億元、-1.54億元、-9.87億元。報告期內,趣丸集團的毛利率分別爲71.2%、63.1%、65.0%、58.9%,淨利率分別爲12.2%、16.9%、10.1%、0.4%,均呈下滑態勢。

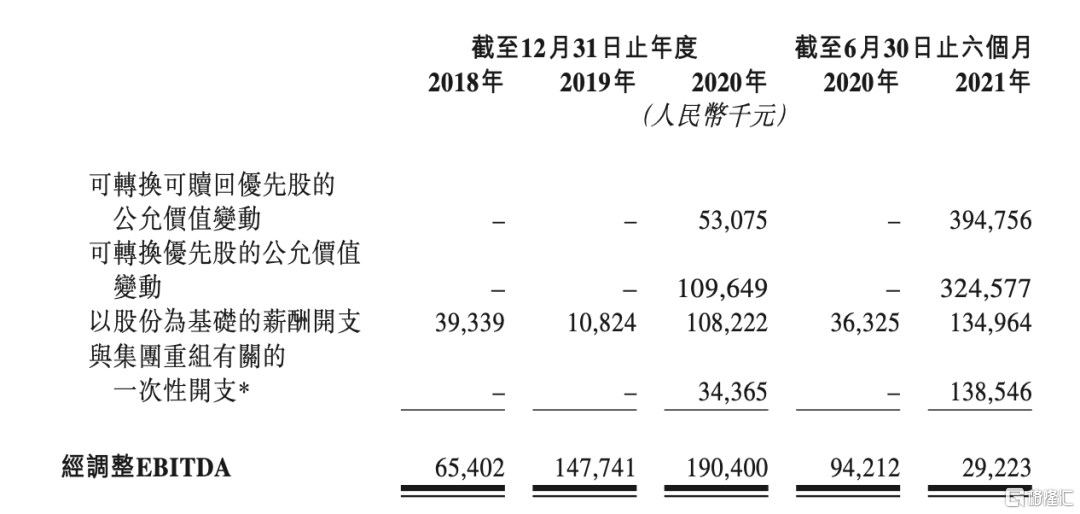

對於利潤的下滑,趣丸網絡解釋稱,2020年至2021上半年的虧損主要由於公司可轉換可贖回優先股公允價值發生變動。此外,以股份爲基礎的補償及與集團重組有關的一次性開支增加也導致了部分虧損。

來源:趣丸網絡招股書截圖

不過2019年、2020年,其收入同比增長分別爲93.2%、78.57%,2021年上半年的收入同比增長94.92%。近三年,趣丸網絡年複合增長率高達51.1%。

來源:趣丸網絡招股書截圖

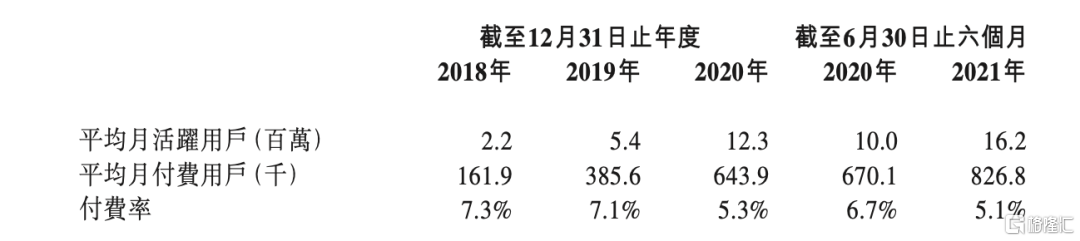

趣丸網絡表示,公司整體收入增長主要是由增值服務增長以及在2020年下半年推出的音頻娛樂服務所推動,具體反映在月活用戶的增長以及月付費用戶的增長。招股書顯示,公司平均月付費用戶數目由2018年的16.19萬人增加138.2%至2019年的38.56人,並進一步增加67%至2020年的64.39人。2021年6月30日,平均月付費用戶達到82.68萬人,同比增長23.4%。

來源:趣丸網絡招股書截圖

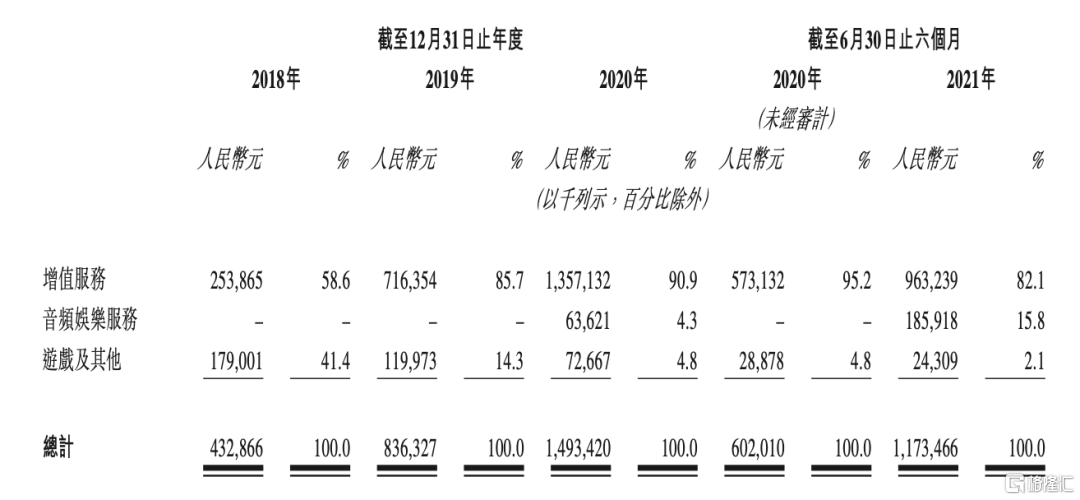

趣丸網絡變現模式單一一直遭受詬病,目前公司旗下擁有TT語音、TT電競、TT遊戲三大核心業務板塊,其收入來源分別是TT語音(包括增值服務和音樂娛樂服務,收入貢獻超九成),以及遊戲及其他服務(包括電競團隊運營、遊戲分銷及海外運營業務,收入貢獻不足5%)。

2018年至2021年前六個月止,增值服務實現收入2.54億元、7.16億元、13.57億元、9.63億元,佔總營收比例分別爲58.6%、85.7%、90.9%、82.1%;音頻娛樂服務從2020年開始經營,收入從2020年的6362.1萬元迅速升至2021上半年的1.86億元,佔總營收比例從2020年的4.3%至2021年上半年的15.8%。

來源:趣丸網絡招股書截圖

趣丸網絡也承認,公司業務短期內仍將繼續依賴向付費用戶收取的收入。同時,招股書中還提到,由於遊戲及其他服務獨立於TT語音應用的運營,將從戰略上精簡遊戲發行業務並減少對其增長的投資,以更加專注於TT語音應用的增長及在該移動應用程序中提供的增值服務及音頻娛樂服務。

而付費用戶數量或ARPU值(每名付費用戶平均支出)的下降都可能會對公司業務產生不利影響。對此,趣丸網絡解釋稱,這是由於月活用戶的增長速度大幅超過月付費用戶的增長速度,接下來需要一段時間來培養新用戶對付費意願。但趣丸網絡能夠改變用戶消費習慣,提升付費用戶轉化率,仍需要數據來證明,這使得公司未來收益及收入潛力難以評估。

對於TT語音,市場上也持續有不看好的聲音。第一,老本行遊戲語音已經不再是剛需,大部分玩家可以通過內置語音系統完成溝通,遊戲語音的護城河也並不高;第二,社交場景下難以突圍,平臺可能涉及擦邊球等問題;第三,用戶留存手段不夠明顯,很可能用戶的社交場景還是迴歸到微信、QQ等基礎社交工具中;第四,電競行業火熱,各大平臺均有押注,相比之下TT語音的優勢並不明顯,賽事熱度過後,真正留住用戶還是要靠軟件本身。

儘管如此,趣丸網絡仍然頗受資本和上遊遊戲廠商的青睞,經緯中國、騰訊等均爲趣丸網絡股東,其中騰訊持股3.53%。

經緯中國合夥人王華東認爲,語音賽道被持續低估了。在投資趣丸網絡之後,王華東表示:“作爲國內少有的一家還在持續投資社交領域早期公司的投資機構,我們認爲在當今時代,Z時代人羣在網上的社交需求其實並未被滿足,而通過興趣,尤其是年輕人最喜愛的遊戲、電競作爲業務切入是非常合理的。與此同時,過去很長一段時間,語音這個形態的商業價值也存在被低估。”

跨過了社交產品的生死大關,擁有資本的青睞,趣丸網絡終於遞交了招股書,準備迎接大衆的審視。面對質疑,趣丸網絡仍需交出更爲亮眼的成績單,來驗證“遊戲+社交”的長期價值。

More Content