本文來自格隆匯專欄:吳曉波

一枚硬幣,面額最大能有多少?

在當今世界主要經濟體中,日本和韓國的硬幣面值算是大的——單位都是500;如果算上歷史,1923年德國威斯特法倫省發行的一枚硬幣則要稱雄——面值達到10億。

不過,美國最近有人提出了一項新的鑄幣計劃,如果成真,則將毫無懸念地成爲“人類歷史上面值最大的硬幣”,因爲其面值將高達1萬億美元,是前世界紀錄的1000倍。

對,這數額看起來確實很像你聯想到的那種特殊貨幣,不過卻是正經的真事。

雖然上圖只是1美元紀念幣的鑄幣模具,但是據美國前鑄幣局局長菲利普·迪爾的說法,利用現有的這種鉑金鷹硬幣模型,幾分鐘內就可以鑄造出1萬億美元面值的硬幣。根據美國法律,財政部長可以自由裁量決定“鑄造和發行其認爲適當數量和種類的鉑金硬幣”。

不要以爲這是什麼江湖段子、政治笑話,這可是有一定嚴肅性的政治提案,曾在2013年擺在奧巴馬面前,因其在法律上不夠可靠而被拒絕。現在,這個提案又擺到了拜登面前。

爲什麼美國政府裏會有人想要鑄造這麼大額的貨幣?拜登政府有可能會把這枚硬幣造出來嗎?這一切,都要從美國債務上限說起。

美國的債務上限是什麼?

最早,美國和世界上很多國家一樣,過日子都是政府年初先做預算,決定要花多少錢,花在哪些地方。如果超支了,則要提交議案,由國會討論通過後,才能發行國債借錢。

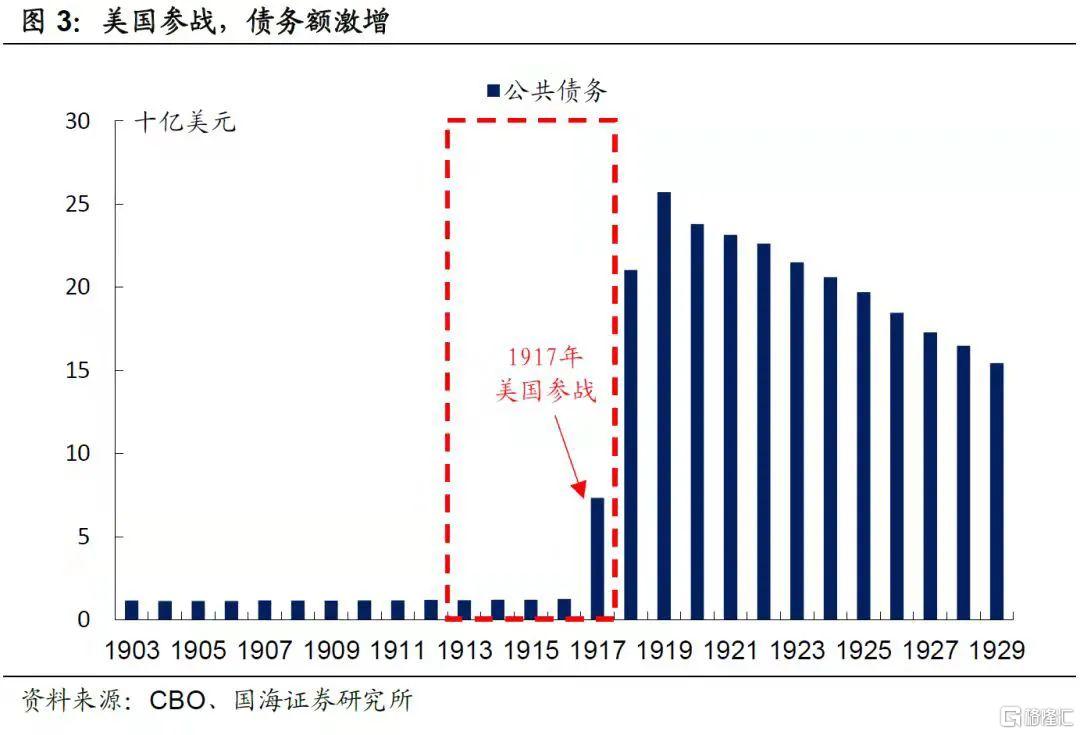

變化出現在1917年,承平日久的美國加入了第一次世界大戰。戰爭時期,花錢的地方太多,數額也不好確定,而且戰爭突發情況多,如果每筆錢都等國會審下來再花,怕不是前線將士都已經捐軀了。

一來二去,政府和國會都覺得現行債務審批制度太麻煩,於是便出臺了《第二自由債券法案》,允許聯邦政府在一定債務額度內自由借錢,國會不審批每一筆債務了,只審批債務額度。

這就相當於美國國會給政府開了張信用卡,在規定的債務額度內,政府可以放開去花,到期了還上就行,不用再來國會走審批流程了,而這張信用卡的額度,便是“債務上限”。

債務上限制度設計的初衷是爲了國家好,防止政府沒錢了就亂借錢,還不上再亂印鈔,引發通貨膨脹。但是再好的制度都要人去執行,而人就是有弱點的。

債務上限制度誕生50多年後,裏根政府發現政府多借點債也沒啥大不了:

這一屆咱先借錢把國家建設好,下一屆好撈選票。

可下下屆要還錢了咋辦?

關我啥事,下下屆我退休了。

是的,美國政府這張信用卡的賬單是可以擊鼓傳花的。

那下下屆接任的總統咋整呢?接着借唄。

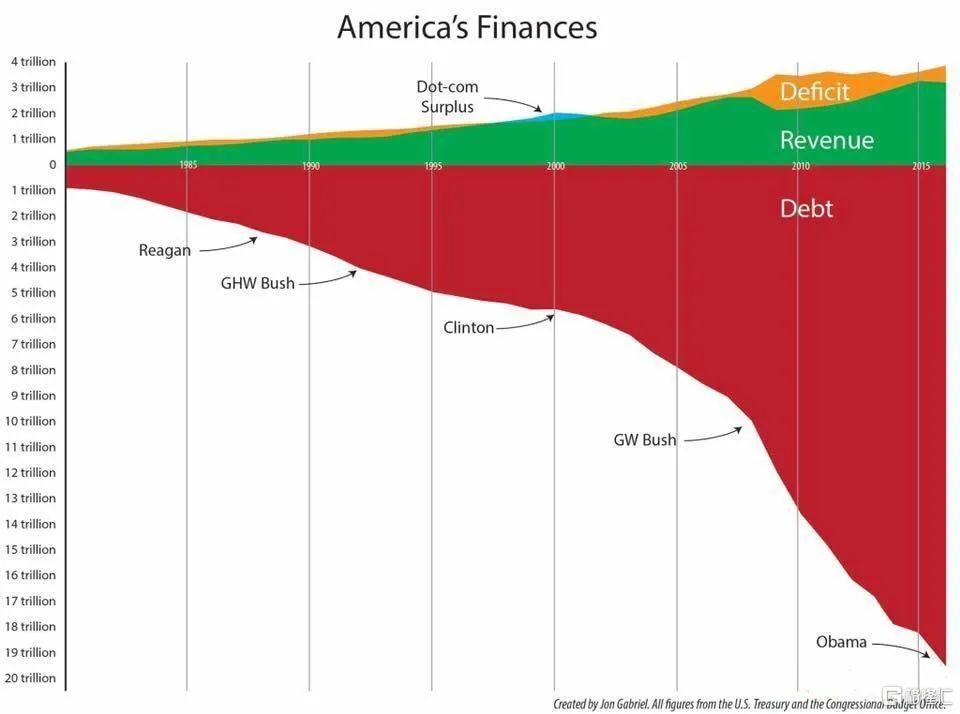

於是,從裏根政府增加1.9萬億美元債務開始,此後歷屆政府都在借債的路上狂奔:老布什4年增加了1.5萬億,小布什8年增加了4.3萬億,奧巴馬8年增加了9.5萬億,特朗普4年增加了7.6萬億。只有布什父子之間的克林頓算是剋制,8年只增加了1.6萬億。

執政黨發現了借債的財富密碼,在野黨自然也有對策。他們的辦法是通過控制國會來讓政府提高債務上限的法案無法通過。

政府這邊當然也不會束手待斃,象高一尺,驢高一丈,他們的法子是宣佈政府關門,正是“一哭二鬧三上吊”中的第三招。

從裏根、克林頓再到奧巴馬、特朗普,美國政府關門的戲碼就沒停過,兩黨關於債務上限的爭鬥,已然成爲一種人質談判——“你不給錢,我就死給你看”。執政黨以政府停擺要挾在野黨,在野黨則以美國信用破產來恐嚇執政黨。

隨着近年美國政府借債越來越多,債務上限問題便逐漸成長爲了美國政壇最令人頭痛的難題。

美國解決債務上限的辦法

總在這個問題上耗精力,也不是個事兒,能不能徹底解決這個難題呢?有人就給美國政府出主意了。

01

鑄造1萬億的貨幣,咱來做個賬

第一個主意就是開頭提到的鑄幣計劃。

具體方法是:美國造幣廠先鑄造一枚1萬億美元面額的硬幣,然後交給美聯儲。按照美國法律,美聯儲必須接受法定貨幣。美聯儲將1萬億美元打進財政部的賬戶中,政府在賬上計入1萬億美元,也就不會觸發債務上限了。

一旦兩黨談判有了結果,債務上限被調高了,美聯儲就再把這枚硬幣運回造幣廠銷燬,會計上計入的1萬億美元被撤銷,雙方都當作無事發生。理論上講,因爲這枚硬幣從未進入市場流通,也就不會造成通貨膨脹。

那要是在兩黨談判有結果之前,剛出爐的1萬億美元額度又被花掉了,怎麼辦?答案不是很明顯嗎?沒有什麼問題是一枚硬幣不能解決的,如果有,那就再來一枚。

這種“印了鈔,但又沒完全印”的會計技巧,被美國財長耶倫斥爲“噱頭”,但在法理上,它又確實有用,至少可以有效減少兩黨在債務問題上的扯皮時間,難怪連諾貝爾經濟學獎得主克魯格曼都對這一方案表示支持。

不過,這樣做也有非常明顯的弊端:對美國的國際形象以及美元的信譽有巨大損害。

堂堂世界第一經濟體,居然用如此掩耳盜鈴的會計技巧來放任自己繼續借債,饒是美利堅自有國情在此,寰宇各國怕是也不敢再相信美元了,說不定還有可能直接引發經濟動盪。因此,無論是現在的耶倫,還是當年的奧巴馬,都表示拒絕。

02

老子真就違約了,不服?

第二個主意就是真的違約。這年頭,欠錢的都是大爺,兩手一攤說沒錢還債,然後一切從頭來過,債主能採取的辦法還真不多。

這事不是沒人幹過,南美的阿根廷、歐洲的希臘都發生過債務違約危機,當事政府全都受到了國際社會的一致譴責,甚至還有相關的政治經濟制裁。

美國不怕這些,比音量,比拳頭,目前以及未來相當長一段時間裏,全世界都沒人比他們更大,輿論譴責更不能傷其分毫。但美國政府也絕不會真的宣佈債務違約,徹底賴賬。不只是因爲面子,更因爲銀子。

美國國債一旦違約,聯邦政府就很難向政府職員們支付薪酬,養老金也會斷供,社會服務、醫療保障等全方位下滑。比政府服務機構關門更嚴重的,是金融市場的穩定度也會大受影響,股市將會暴跌,其他以美元計價的資產也不會好過。世界上哪個國家持有的美元最多?當然是美國自己。

沒有人會爲了賴掉一部分債而讓自己剩下的全部資產都縮水,所以,美國政府斷然不會允許國債違約。

03

湊合過唄,還能離咋地?

最後一個主意當然就是很多人都能預料到的:不停地進一步提升債務上限。

隨着美國社會的貧富分化,兩黨在政治理念上也越來越不對付。但再不對付,雙方也都清楚,債務違約的後果有多嚴重。

2011年8月,美國國會在最後一刻通過了修改債務上限的法案,避免了違約。但因爲離Deadline太過接近,標普公司依然下調了對美國主權信用的評級,股市差一點點就真的Dead了:標普500指數兩個月內重挫12%,創下次貸危機以後的最大跌幅紀錄。

歷史上,美國還沒有發生過嚴格意義上的債務違約,這就意味着沒人敢斷言若是真的違約會發生什麼。故而兩黨也都不敢真的死扛到底,提高債務上限的法案往往能在最後一刻通過。

美國的債務上限會如何收場?

那麼,美國一直提升債務上限,會有什麼問題呢?

如果是一般的小國,大量發債會直接引發惡性通貨膨脹。但美國是超級大國,美元是世界貨幣,如石油等重要戰略資源都是以美元結算,因此,美國擁有世界上最強大的資金蓄水池,來對衝它天量放水所造成的流動性。

美國的債務上限是由美元的地位決定的,而美元的地位又是由美國的政治軍事地位決定的。

可如果水龍頭不關的話,再大的池子也有裝滿的一天,何況美國這哪裏是個水龍頭,分明是個巨型消防栓。

如果債務上限高到超出經濟承受能力,會發生什麼?

這誰也無法精確預測,因爲沒有經驗可參考。美國建國以來,債務總額還從沒有這麼高過,可以說每一天都在勇創紀錄。即使算債務佔GDP的比重,當前也是歷史上少有的高位——世界發達國家的平均水平是77%,而美國目前已經超過100%。

不過,我們可以根據個人使用信用卡的經驗來做個可能不甚恰當的類比:如果一個人總是借新卡還舊卡,甚至借新卡來還舊卡的利息,那麼他的債務危機爆發將是一定的,區別只是早晚而已。唯一正確的解法是開源節流,提升收入,慢慢把以前的債還上。

不過,從美國目前的狀況看,其政府財政收入很難在短時間內有顯著提升,所以靠發債度日還要持續一段時間。

10月初,美國的債務上限辯論告一段落。12月3日,還要再來一次,估計還會是一樣的戲碼。不同的是,池子裏的水位又高了一點。

More Content