本文來自:東方證券財富研究,作者:肖佳文

核心觀點

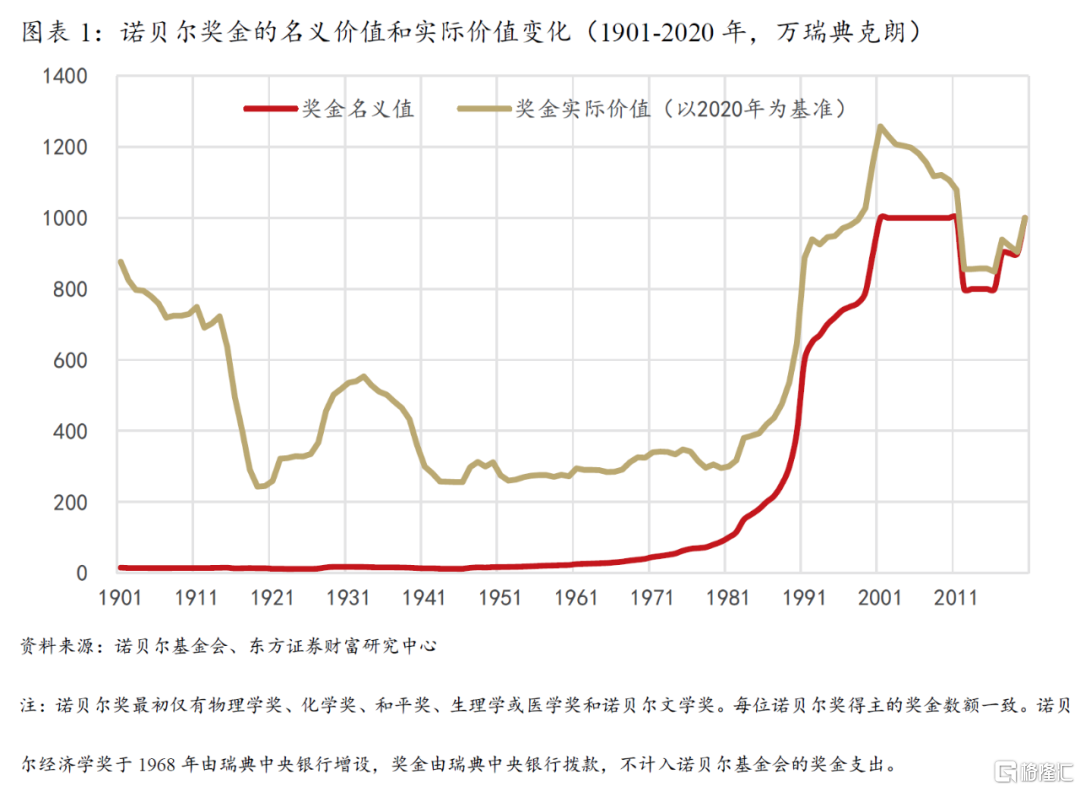

截止10月11日,2021年度諾貝爾獎六大獎項已經全部公佈。在2020年上調獎金後,2021年度諾貝爾獎的獎金達到了1000萬瑞典克朗(約合人民幣738萬元)。這一數字在120年前的第一屆諾貝爾獎頒發時是15萬瑞典克朗。120年間,諾貝爾獎的獎金增長了超過60倍。

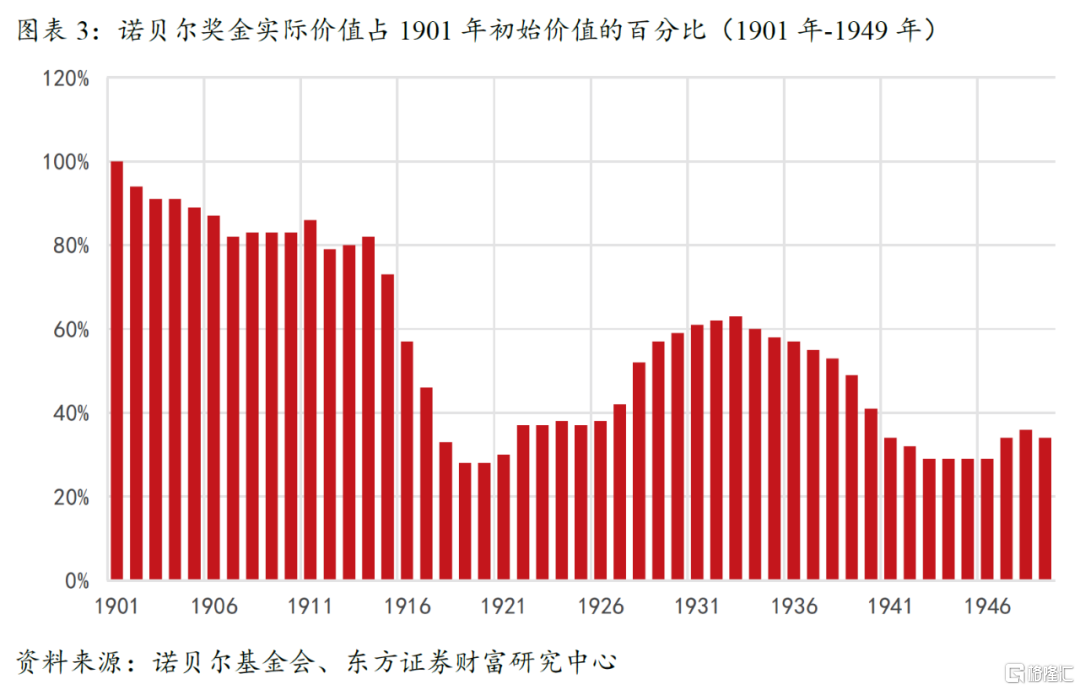

歷史上諾貝爾獎的獎金並非穩定增長。在諾貝爾獎設立後的頭20餘年裏,獎金數額是穩步下降的,直到1928年才超過了最初規定的15萬瑞典克朗。但是受一戰期間大通脹的影響,獎金實際價值反而大幅縮水。僅相當於1901年的52%。

允許投資權益資產,是諾貝爾基金會投資業績改善的重要原因。諾貝爾基金會的投資風格大致可以分為兩個階段,第一個階段是20世紀初至20世紀40年代。在這一階段基金會僅能投資“安全證券”,主要是金邊債券,或者抵押物為金邊債券或房地產抵押貸款的貸款。這使得基金收益難以跑贏通脹。第二個階段是20世紀50年代至今,為了解決投資收益跑輸通脹的問題,在基金會董事會的爭取下,瑞典政府在20世紀50年代批准了改革方案。管理人被賦予充分的自由,不僅可以投資房地產、債券和抵押貸款,還可以投資大多數類型的股票。這使得基金會得以改善投資組合以對抗不斷上升的通貨膨脹。

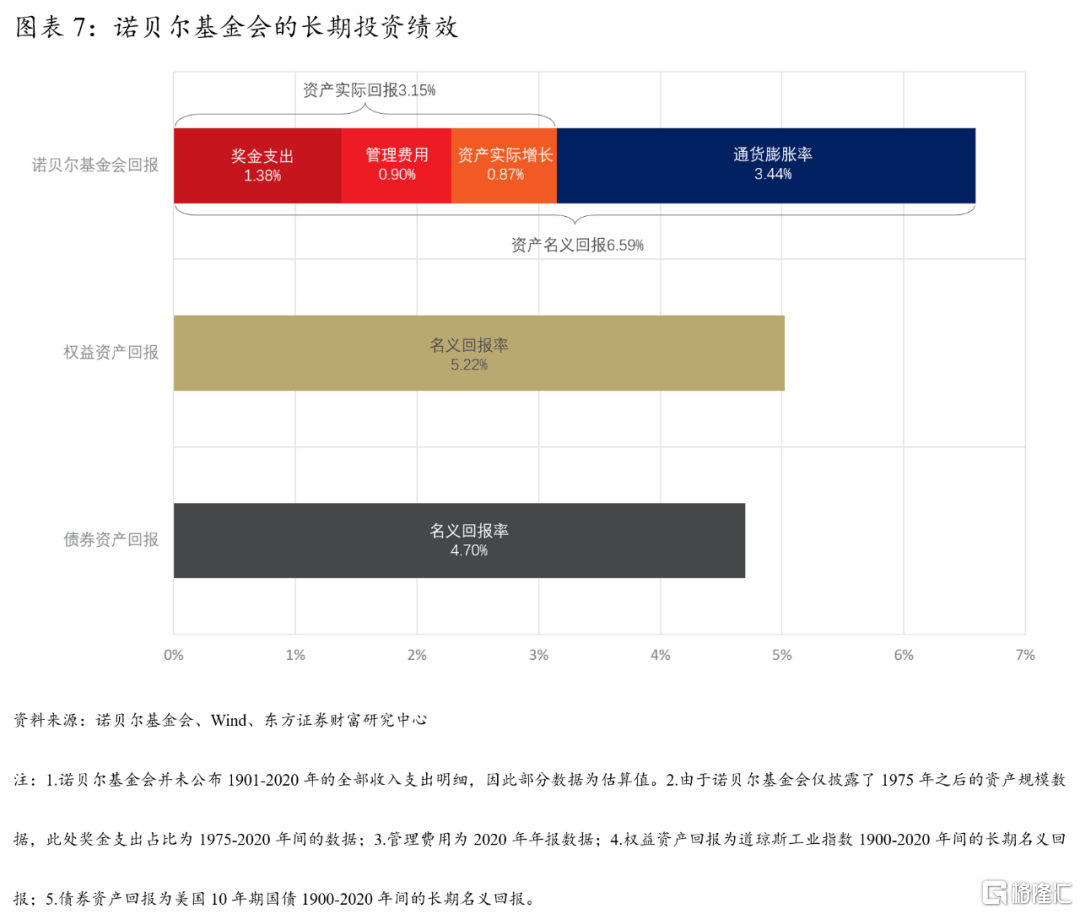

諾貝爾基金會的長期實際年化收益率約為3.15%,成功達成了預設目標。諾貝爾基金會設定的收益率目標為扣除通脹後的總回報率至少為年化3.0%。管理人完成了這一預設目標,諾貝爾基金會的長期名義年化收益率約為6.59%,實際年化收益率約為3.15%,略高於債券的長期回報。

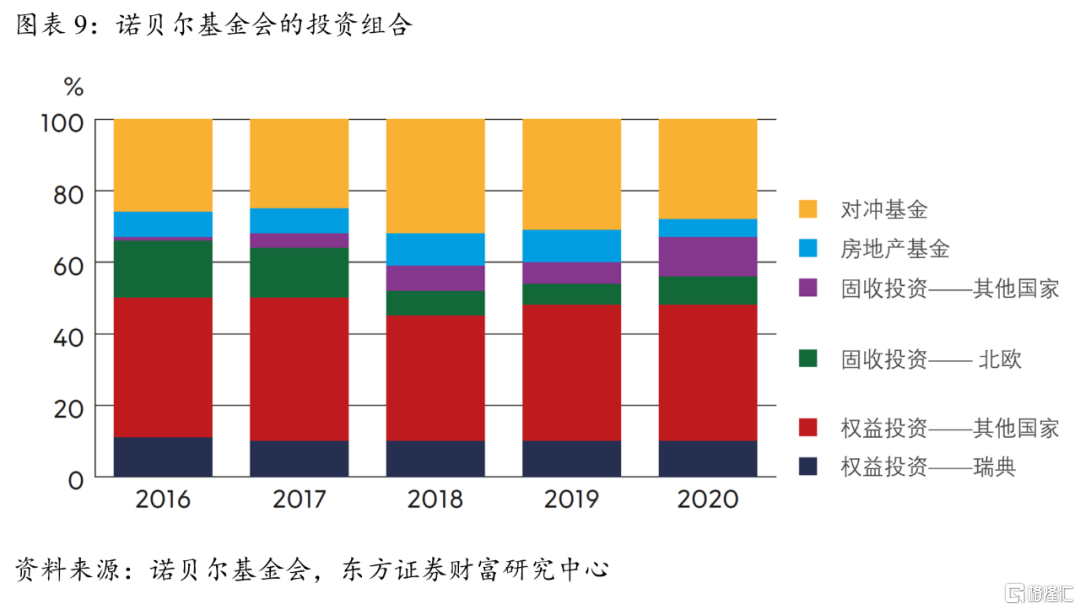

諾貝爾基金會採用多元化的投資組合,權益資產佔比在55%左右。諾貝爾基金會的投資組閤中包括權益資產、固定收益資產、房地產和另類資產。基準投資組合的配置比例設計為55%的權益資產、10%的固定收益資產、10%的房地產和25%的另類資產。同時配置比例允許不同程度的浮動。2020年諾貝爾基金會按投資資本計算的整體組合收益率為8.5%。

正文

截止10月11日,2021年諾貝爾六大獎項(物理學獎、化學獎、生理學或醫學獎、文學獎、和平獎與經濟學獎)已經全部公佈。從1901年至今,諾貝爾獎已經連續頒發了120年。1901年,諾貝爾基金的初始資產為3,158.72萬瑞典克朗,獎金額為15萬瑞典克朗(相當於2020年的875萬瑞典克朗)。120年後,每項諾貝爾獎的獎金已增長至1000萬瑞典克朗。從名義金額來看,獎金的增長超過60倍。諾貝爾獎的獎金是如何實現這一驚人增長的呢?

1.諾貝爾獎獎金的變化

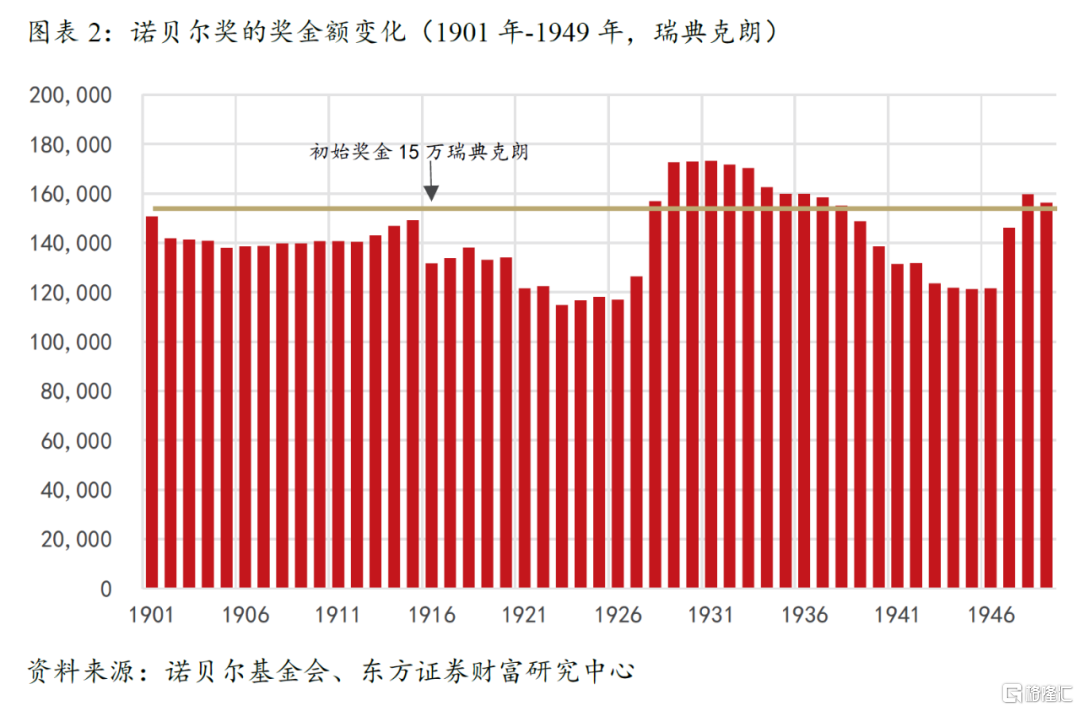

1895年,“炸藥大王”諾貝爾立下遺囑,成立基金會,鼓勵科學研究,將大部分遺產(超過3100萬瑞典克朗,約合今天的17.94億瑞典克朗)投資於“安全證券”獲得的收益頒發給在科學研究領域做出傑出貢獻的科學家。

根據遺囑,諾貝爾基金會於1900年正式成立。基金管理人根據遺囑進行投資,力圖實現資產和獎金數額的提升。期初,收益率並不可觀。在1901年後的二十餘年裏,獎金數額穩步下降。直至1928年才超過了最初規定的15萬瑞典克朗。但是,受一戰期間大通脹影響,獎金的實際價值仍低於最初的15萬克朗。1919年,一戰結束,諾貝爾獎金名義值為13.31萬瑞典克朗,相較於1901年還下降了1.76萬瑞典克朗,實際價值卻縮水72%。

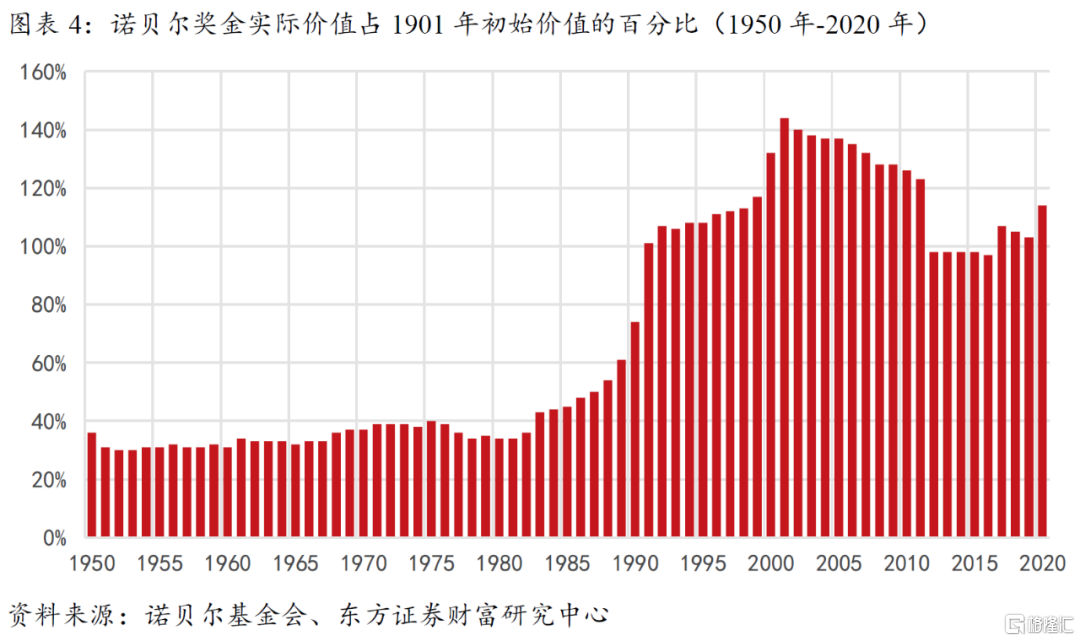

在1941-1980年間的四十餘年裏,獎金的實際價值基本穩定在200-300萬瑞典克朗之間(以2020年價格為基準)。20世紀80年代是諾貝爾獎實際價值增長最快的一段時期。截止到1992年,獎金的實際價值增至939萬瑞典克朗,相比1980年增長了218%,年均增長約10%。

2.諾貝爾基金會的投資策略和長期回報

諾貝爾基金會的投資風格大致可以分為兩個階段:第一個階段是20世紀初至20世紀40年代,風格偏保守,所投資的“安全證券”主要是金邊債券,或者抵押物為金邊債券或房地產抵押貸款的貸款。這使得基金難以實現超越通脹的投資收益。從通貨膨脹調整後的實際值來看,獎金在1901-1946年的四十餘年裏有相當長的時間實際價值僅為1901年的三分之一。

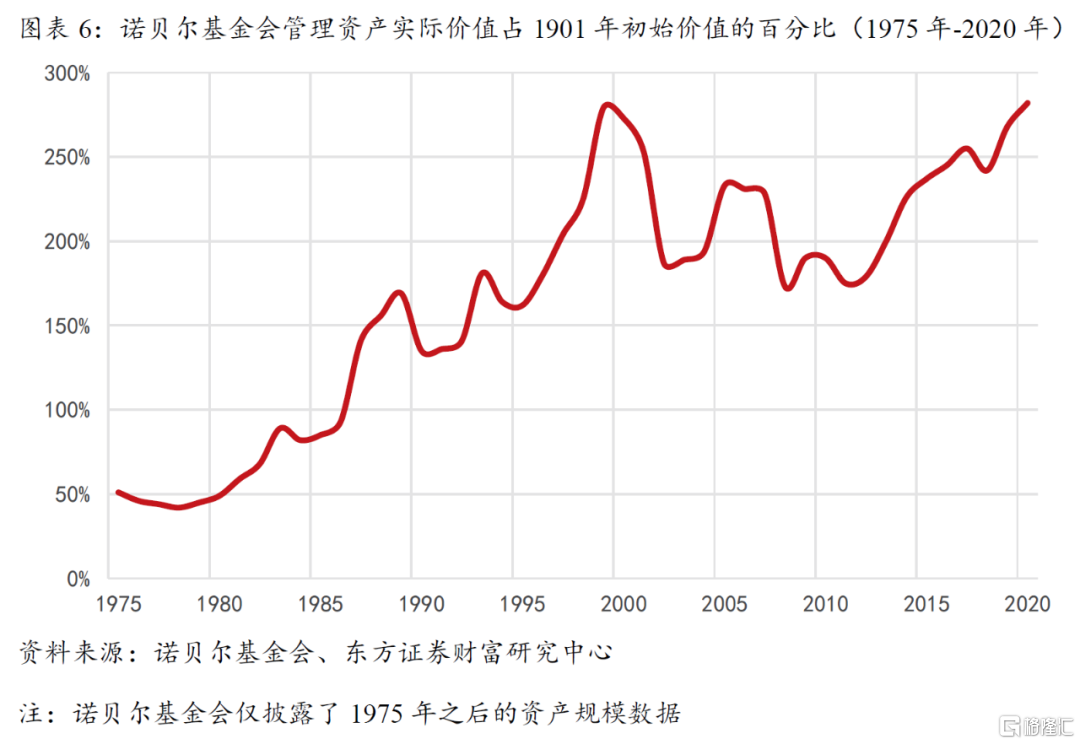

第二個階段是20世紀50年代至今。為了解決投資收益跑輸通脹的問題。在基金會董事會的爭取下,瑞典政府在20世紀50年代初批准了改革方案。管理人被賦予了充分的自由,不僅可以投資房地產、債券和抵押貸款,還可以投資大多數類型的股票。通過長期不懈的努力,基金會還在1946年獲得了税收豁免。這使得基金會得以改善投資組合以對抗不斷上升的通貨膨脹。1991年,獎金的實際價值終於恢復至1901年的水平,並在2001年達到頂峯,超出1901年44%。2020年的1000萬瑞典克朗的實際相當於1901年的114%。

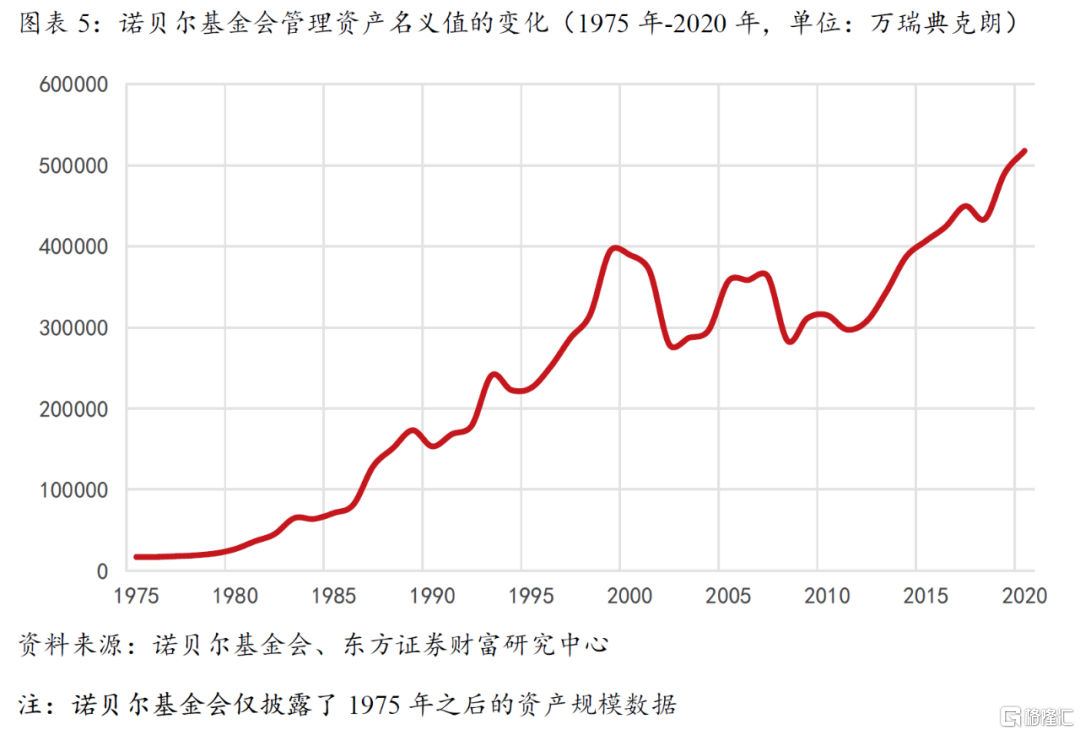

諾貝爾基金會管理的總資產從1901年的3158.72萬瑞士克朗增長至2020年的51.76億瑞士克朗,年符合增長率約為4%。扣除通貨膨脹後,2020年資產的實際價值相當於1901年的282%,年化增長率為0.87%。

諾貝爾基金會設定的收益率目標為扣除通脹後的總回報率至少為年化3.0%。管理人完成了預設目標——名義年化收益率約為6.59%,實際年化收益率約為3.15%,略高於債券的長期回報。

諾貝爾基金會在運作時採用“永續年金”的模式,保持本金的價值基本不變,利用投資所得收益支撐獎金的發放。平均來看獎金支出在資產中的佔比約為1.38%。諾貝爾基金會在支付獎金支出及管理費用後,仍能夠實現約1%的資產實際增長。以2020年為例,諾貝爾獎金支出約佔當年總資產的1%,管理費用約佔當年總資產的0.90%。而當年的投資收益率約為6.09%。

3.諾貝爾基金會的資產配置

除了3.0%的長期實際回報率目標外,諾貝爾基金會還使用相對業績指標來評估短期投資業績。同時會與其他公開上市的資產管理公司(主要是北歐的資產管理公司)的業績進行比較。但是這種比較主要是把基金基準指數作為評估投資業績的一個工具。戰勝基準指數並非諾貝爾基金會的明確目標。其目標主要是資產的長期保值以及維持諾貝爾獎的長期運行。

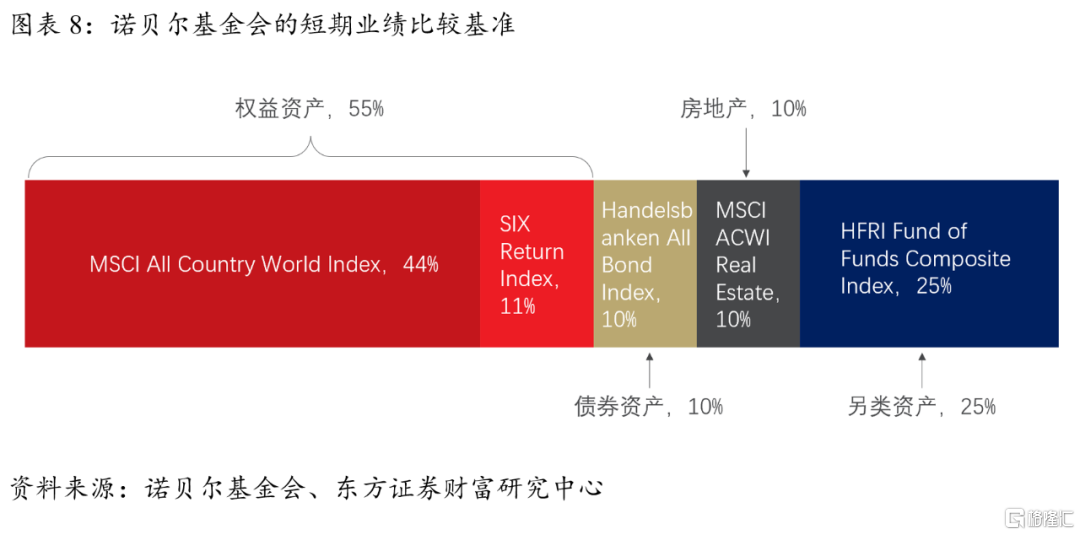

諾貝爾基金會使用的業績基準包括55%的權益資產、10%的債券資產、10%的房地產及25%的另類資產。權益資產中包含44%的MSCI全球指數及11%的SIX收益指數(主要包括瑞典、挪威、丹麥和芬蘭的400餘個成分股)。債券資產為Handelsbanken全債券指數。房地產為MSCI ACWI 房地產指數。另類資產為HFRI FOF綜合指數。

諾貝爾基金會的投資組合中包括權益資產、固定收益資產、房地產和另類資產。基準投資組合的配置比例設計為55%的權益資產、10%的固定收益資產、10%的房地產和25%的另類資產。同時配置比例允許不同程度的浮動。以2020年為例,諾貝爾基金會的資產中包括48%的權益資產、15%的固定收益資產及現金、5%的房地產、28%的另類資產以及4%的貨幣對沖收益。

2020年受新冠疫情的衝擊,許多市場出現了股市大跌,但是在3月底迅速反彈並以正收益結束了2020年。諾貝爾基金會在2020年適當降低了股票敞口,增持了對沖基金和固定收益資產,並減持了房地產,成功地控制了組合的波動並實現了正收益。2020年諾貝爾基金會股票投資組合的市場價值增長8.5%,而基準指數僅為7.4%。

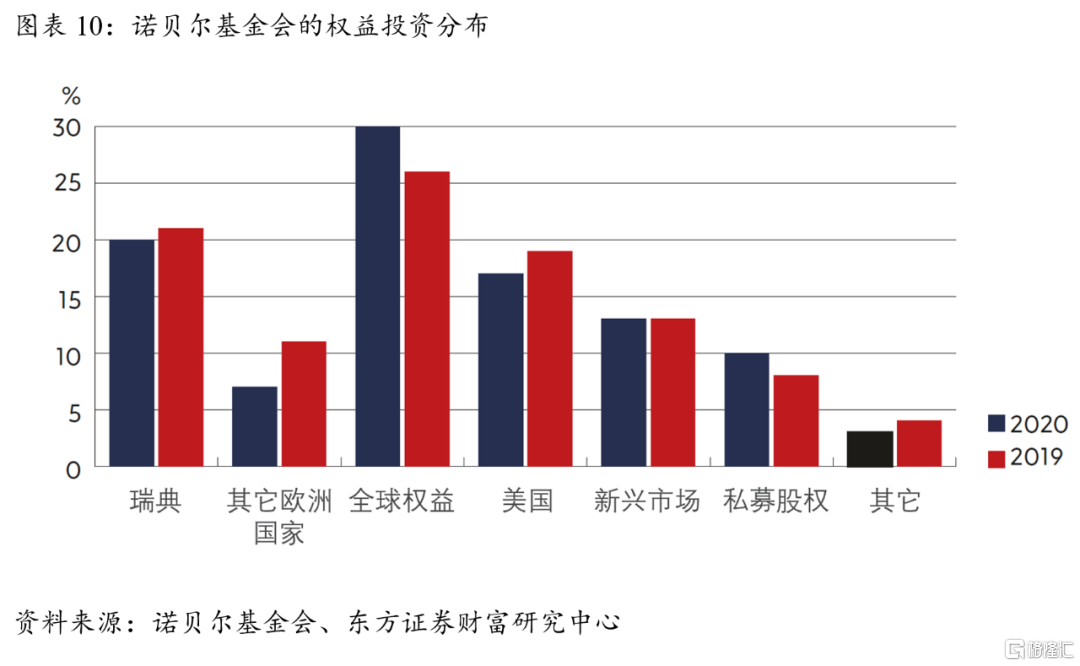

從股票投資的標的選擇上來看,諾貝爾基金會約30%的倉位持有全球權益資產,約20%的倉位投資本地市場瑞典股票。倉位位於第三、第四位的分別是美國市場和新興市場。另外諾貝爾基金會還持有約10%的私募股權。整體來看諾貝爾基金會是一個穩健的全球市場投資者,在全球市場持有股票標的。

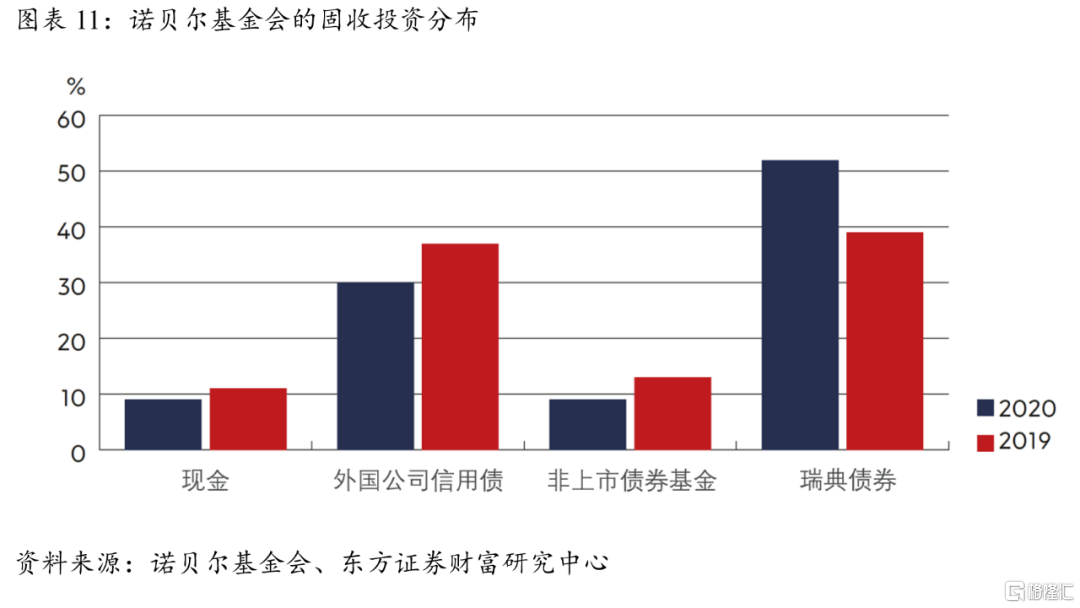

諾貝爾基金會的固收投資和權益投資略有不同,2020年有超過50%的倉位投資於瑞典本土債券,僅有約30%的倉位投資於外國公司信用債。並非像權益投資那樣廣泛參與全球範圍的投資。另外諾貝爾基金會還分別持有約10%的非上市債券基金和現金。2020年諾貝爾基金會固收投資的收益率為1.9%。

諾貝爾基金會的另類投資主要持有6家策略不同的對沖基金,2020年持有的對沖基金投資組合價值增長13.7%,而對應的基準指數收益率為10.2%。另外基金會還持有9只在全球進行投資的房地產和基礎設施基金。2020年持有的房地產基金投資組合價值下跌了0.5%。2020年諾貝爾基金會按投資資本計算的整體組合收益率為8.5%。

4.結語

諾貝爾獎能夠持續發放一百多年,離不開諾貝爾基金會對資產的合理投資及管理。諾貝爾基金會的長期投資也並非一帆風順。早期受投資“安全資產”的限制,基金會的組合投資難以跑贏通脹。使得資產出現縮水,諾貝爾獎金也不得不隨之縮減,實際價值更是大幅下降。直到20世紀50年代,瑞典政府允許諾貝爾基金會進行權益投資,基金資產才逐漸開始走上長期保值增值之路。長期來看想要實現資產的保值增值,僅靠“安全資產”難以實現目標。合理進行風險配置,增配權益資產以多元化投資組合,並根據市場環境調節配置比例,才是諾貝爾基金會成功的關鍵。

More Content