本文來自:易斌策略研究,作者:東亞前海策略團隊

投資要點

伴隨商品價格持續上行,必須消費品中種植業、養殖業爲代表的農業板塊,以及紡織、造紙等價格傳導能力較強的必需消費品有望迎來景氣上升。

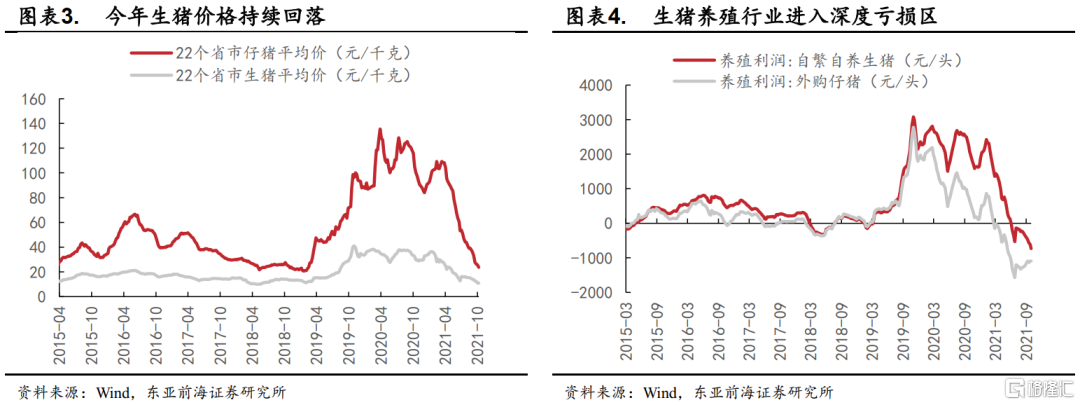

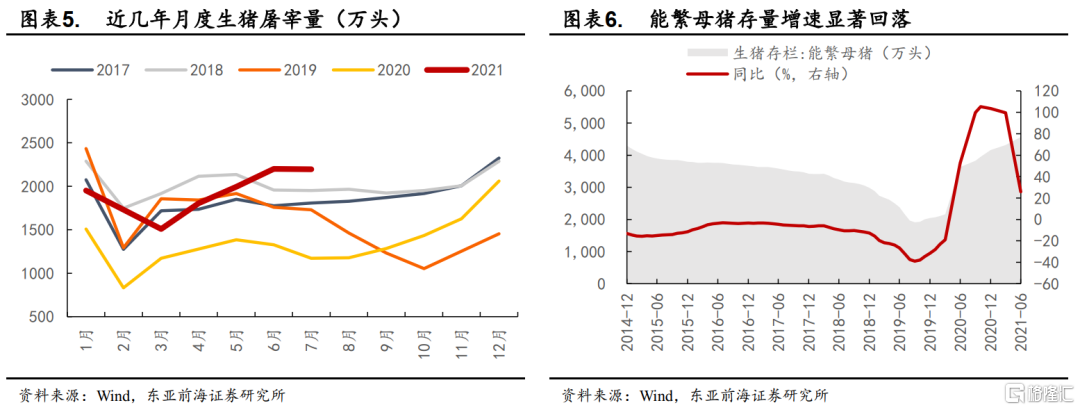

產能持續去化、季節性消費回暖疊加收儲政策預期,豬肉價格有望企穩。近期豬價快速下跌,截至10月8日,全國22省市仔豬與生豬平均價分別爲23.77元/公斤與10.78元/公斤,養殖利潤進入深度虧損區。從供給來看,當前生豬供給相對充足,不過養殖戶在持續虧損背景下育肥意願低迷,農業農村部數據顯示7-8月能繁母豬存欄量總量穩定(領先生豬供應約10個月)但環比分別下降0.5%和0.9%,結束了連續21個月的增長,表明此輪行業產能去化開啓。從需求來看,10月10日商務部會同國家發展改革委、財政部等部門收儲3萬噸中央儲備豬肉,收儲量較前幾輪明顯增多,推動10月11日生豬期貨主力上漲。隨着四季度豬肉消費進入旺季,中央和地方二輪收儲的陸續開展有助於穩定市場情緒,豬肉價格有望在四季度企穩。

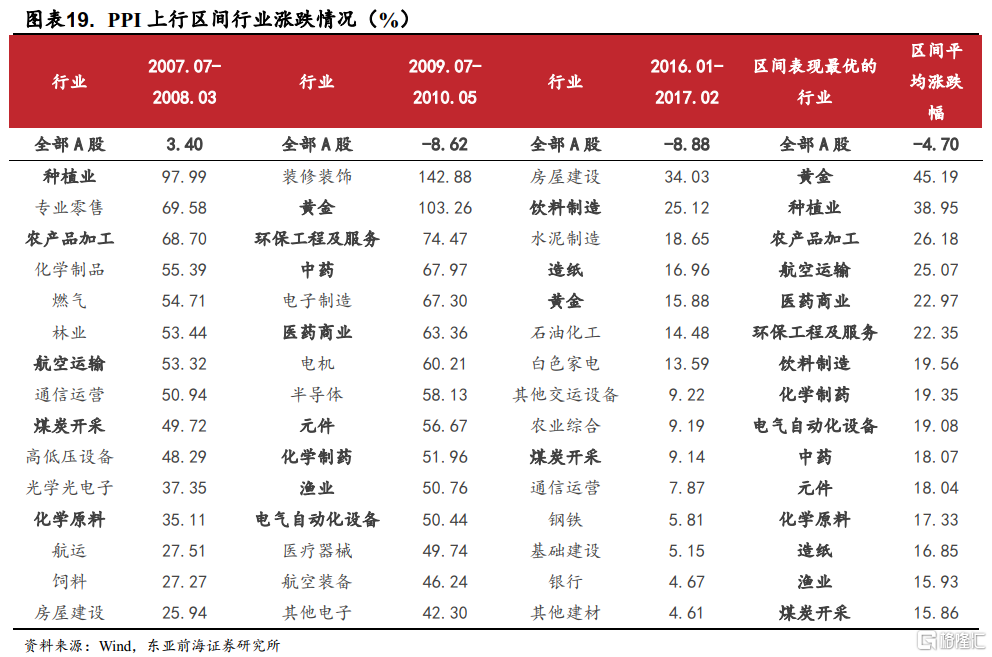

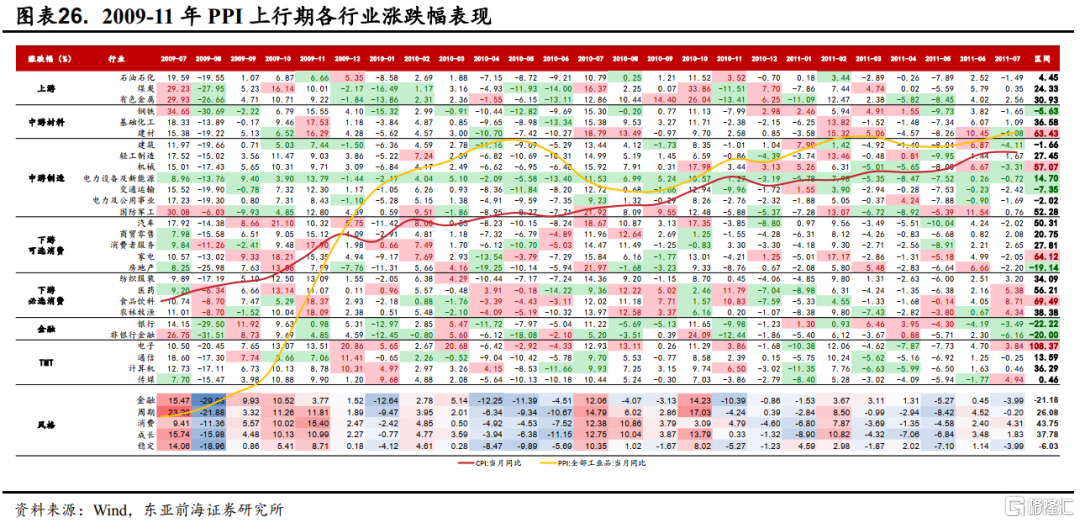

覆盤前三輪PPI上行期A股行業表現,整體來看,週期性行業受益最大。2000年至今,大宗商品主要出現過三輪漲價週期,國內市場的工業品價格均出現了上漲,但節奏與之並不完全一致。申萬二級行業中,黃金、種植業、農產品加工業等行業在過去三個PPI上行區間內表現最好。

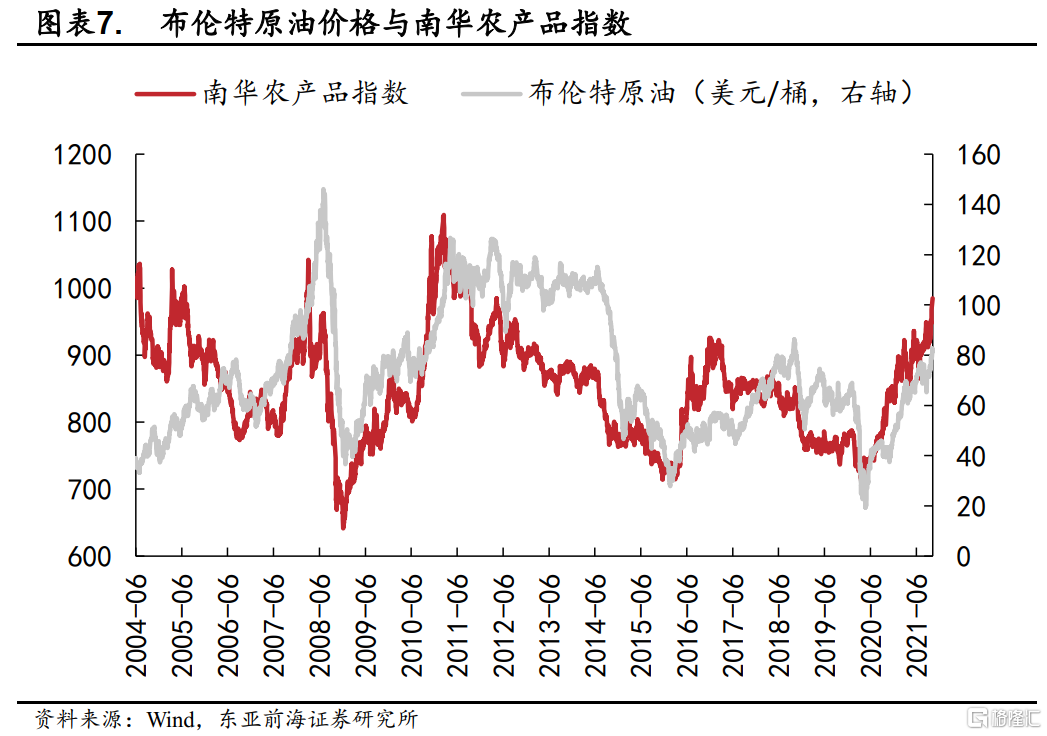

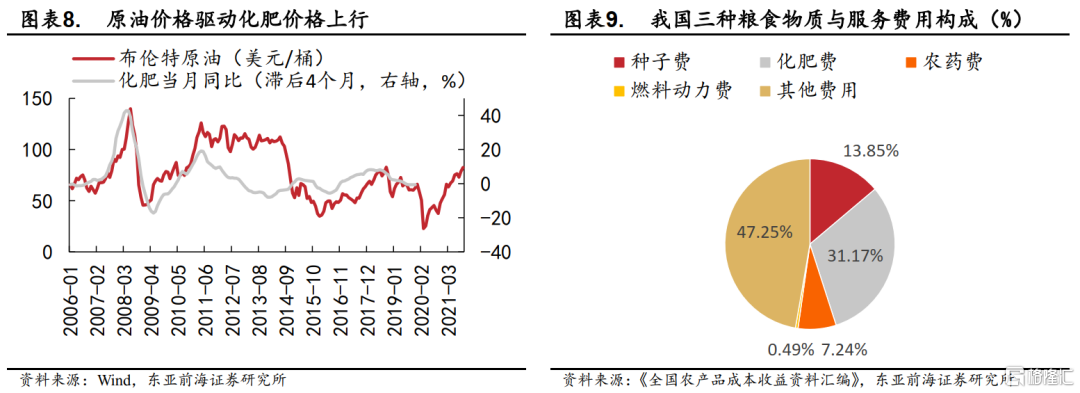

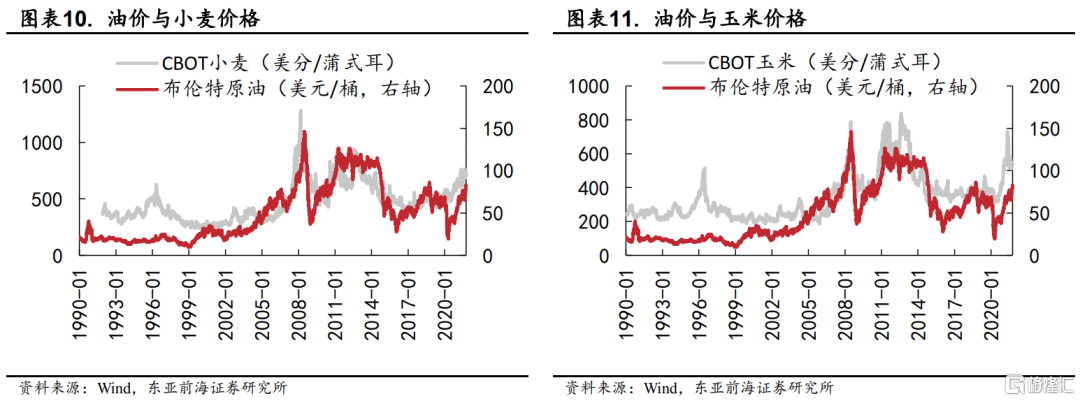

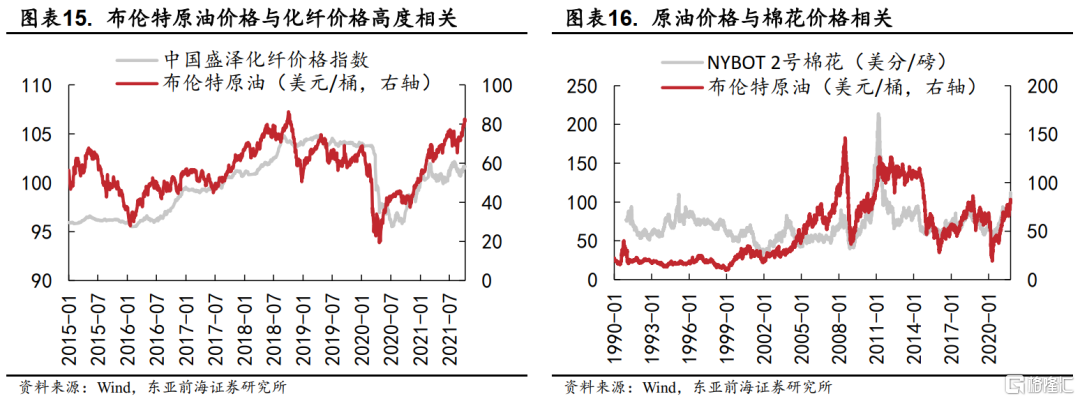

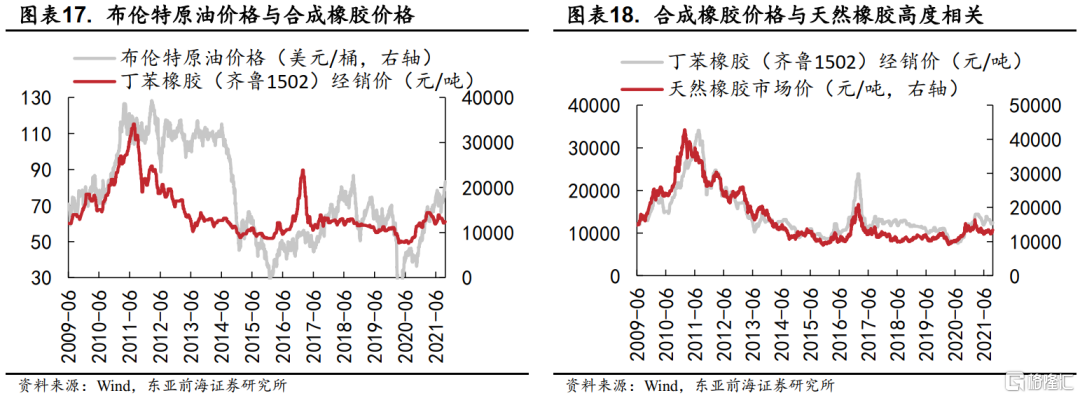

從歷史上來看,原油價格上漲對農產品價格有着較爲顯著的傳導。2004年以來布倫特原油價格在2007年、2010年、2016年和今年的快速上行均顯著推高了南華農產品指數。原油價格上漲推高化肥等農產品成本,進而驅動水稻、小麥、玉米等主糧價格上漲。與此同時,能源價格也會推高燃料油、化纖、合成橡膠等價格,通過替代效應向燃料乙醇、棉織品、天然橡膠傳導,進而驅動玉米、甘蔗、棉花、橡膠等價格上行。

投資建議

隨着全球能源危機逐步向包括印度、巴西在內的新興市場蔓延,海外類滯脹壓力正在逐步顯現。能源價格驅動下水稻、小麥、玉米、甘蔗、棉花、橡膠等產品的價格進一步上行,種植業、糖產業、紡織服裝與輪胎等產業的盈利能力有望改善,建議關注相關板塊的投資機會。

風險提示

凍豬肉投放超預期,收儲政策存在不確定性,全球能源價格波動風險。

01

收儲政策釋放維穩信號,豬價有望企穩

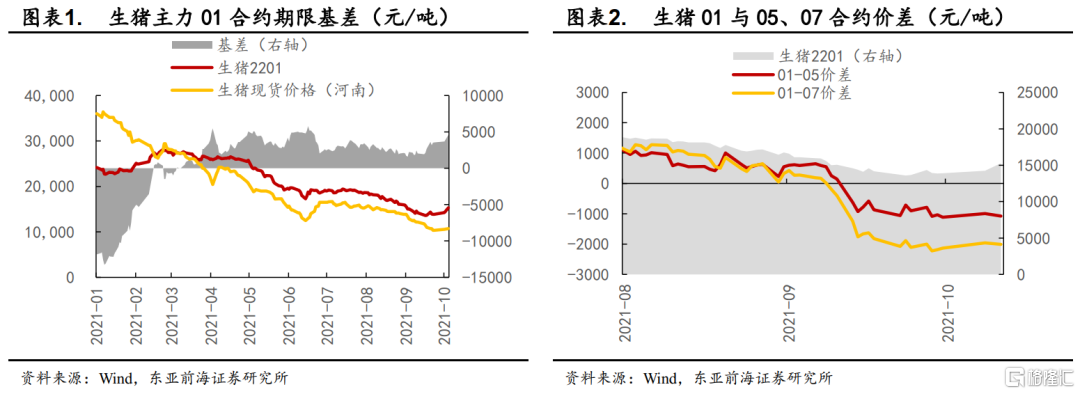

豬週期正在尋底過程中。2006年起我國豬價已經經歷了3輪完整的週期,每輪週期歷時約4年,本輪週期自2018年5月開啓了27個月的上行期,於2020年8月開始下行,持續時間達14個月。近期豬價快速下跌,截至10月8日,全國22省市仔豬與生豬平均價分別爲23.77元/公斤與10.78元/公斤,養殖利潤進入深度虧損區。截至10月11日,主力合約LH2201對河南地區現貨價升水4585元/噸,較前一交易日走強910元,主力01合約對遠月05合約平均貼水1075元/噸,價差較前期走擴。

產能持續去化、季節性消費回暖疊加收儲政策預期,豬肉價格有望企穩。從供給來看,當前生豬供給相對充足,不過養殖戶在持續虧損背景下育肥意願低迷,農業農村部數據顯示7-8月能繁母豬存欄量總量穩定(領先生豬供應約10個月)但環比分別下降0.5%和0.9%,結束了連續21個月的增長,表明此輪行業產能去化開啓。從需求來看,10月10日商務部會同國家發展改革委、財政部等部門收儲3萬噸中央儲備豬肉,收儲量較前幾輪明顯增多,推動10月11日生豬期貨主力上漲。隨着四季度豬肉消費進入旺季,中央和地方二輪收儲的陸續開展有助於穩定市場情緒,豬肉價格有望在四季度企穩。

02

海外能源價格上漲向必需消費品的傳導效應

隨着全球能源危機逐步向包括印度、巴西在內的新興市場蔓延,海外類滯脹壓力正在逐步顯現。能源價格快速上漲從成本推動與替代效應兩方面帶動農產品價格提升。從歷史上來看,原油價格上漲對農產品價格有着較爲顯著的傳導,2004年以來布倫特原油價格在2007年、2010年、2016年和今年的快速上行均顯著推高了南華農產品指數。

這一價格傳導主要通過兩種路徑實現:

一是從成本驅動角度來看,原油價格上漲推高化肥等農產品成本,進而驅動水稻、小麥、玉米等主糧價格上漲;由於化肥生產依賴於煤、油、氣等化石能源,化肥價格在原油價格上行階段會出現較爲明顯的反應。從領先滯後關係來看,布倫特原油價格大致領先化肥價格3-4個月,化肥價格的上漲也將有力推高主糧的生產成本。

二是從替代效應來看,原油價格上行推高燃料油、化纖、合成橡膠等價格,通過替代效應向燃料乙醇、棉織品、天然橡膠傳導,進而驅動玉米、甘蔗、棉花、橡膠等價格上行。這類產品相關的種植業景氣度有望在價格驅動與需求帶動下進一步提升。

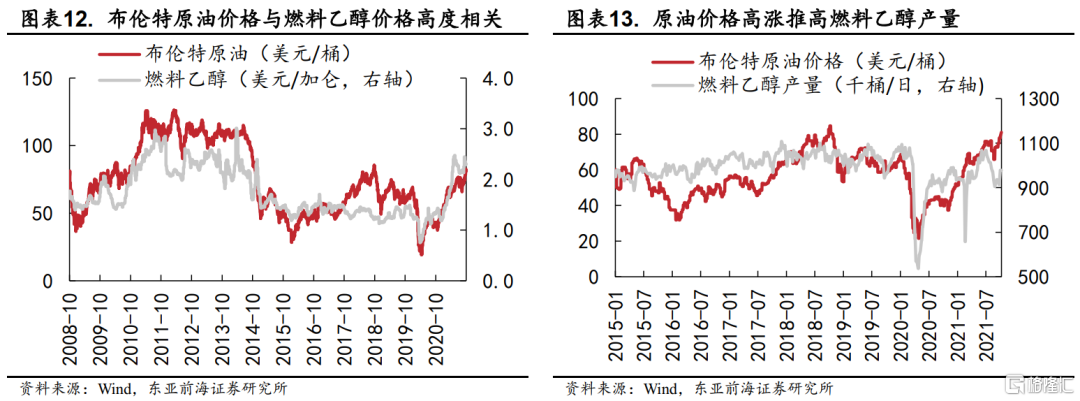

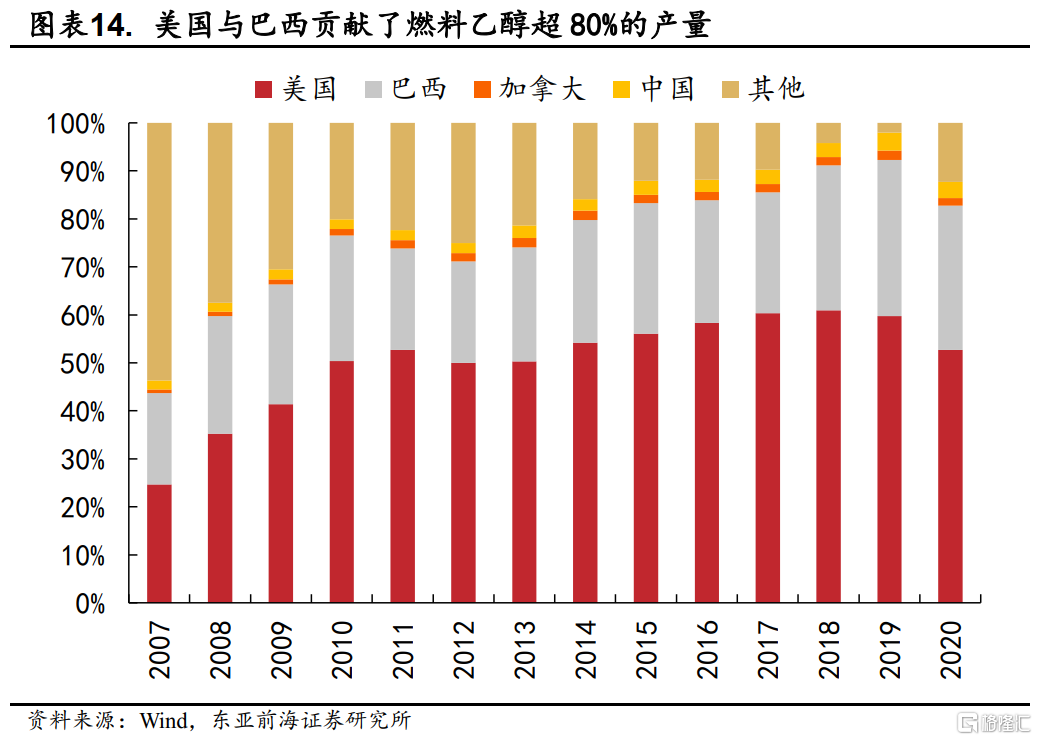

1)燃料油替代品燃料乙醇對玉米、甘蔗及食糖的價格傳導。從2008年以來價格走勢來看,布倫特原油價格與燃料乙醇價格高度相關,原油價格高企會推動燃料乙醇擴張產能。當前燃料乙醇的生產主要依賴美國與巴西,兩國2020年佔全球產量比重分別高達52.72%和30.02%。美國的燃料乙醇主要通過玉米生產,而巴西則主要通過甘蔗,受乾旱等極端天氣的極端天氣困擾,巴西甘蔗歉收,而燃料乙醇推動的需求上升將進一步影響食糖價格。

2)化纖替代品棉織品對棉花的價格傳導。化纖生產中主要原料之一化工產品PTA與原油價格高度相關,帶來了油價向化纖價格的傳導。而一旦化纖價格過高,則棉織品的替代效應將逐步顯現,此時市場對於棉花的需求增加將進一步推高棉花的價格。

3)合成橡膠對其替代品天然橡膠的價格傳導。合成橡膠以二烯烴和烯烴爲單體聚合而成的高分子材料,以石油、天然氣爲原材料。當原油、天然氣價格上漲時,合成橡膠成本會顯著上行,進而推高合成橡膠價格。橡膠行業的下遊輪胎等製造商往往根據兩者的價差來確定最終產成品中兩類橡膠的使用比例,因而合成橡膠的價格上漲往往也會帶來對天然橡膠的需求增加,進而通過替代效應完成對天然橡膠的價格傳導。

整體而言,能源價格驅動下水稻、小麥、玉米、甘蔗、棉花、橡膠等產品的價格進一步上行,種植業、糖產業、紡織服裝與輪胎等產業的盈利能力有望改善,建議關注這類板塊的投資機會。

03

歷史上PPI上行期,農業具有高度確定性

我們回顧了歷史上PPI的回升階段A股的市場行情,整體來看,週期性行業受益最大。申萬二級行業中,黃金、種植業、農產品加工業等行業在過去三個PPI上行區間內表現最好。

具體來看,2000年至今,大宗商品主要出現過三輪漲價週期。第一輪爲2002年1月至2008年12月的大宗商品漲價行情,此輪行情受益於美元的弱勢,石油與基本金屬價格快速上行;第二輪爲2009年2月至2011年4月次貸危機後全球流動性極度寬鬆疊加經濟復甦下的上漲行情;第三輪爲2016年1月至2018年6月間的大宗商品行情,此輪行情始於沙特凍產協議等推動下的供給收縮,原油價格的大幅上漲驅動了大宗商品的價格上行。

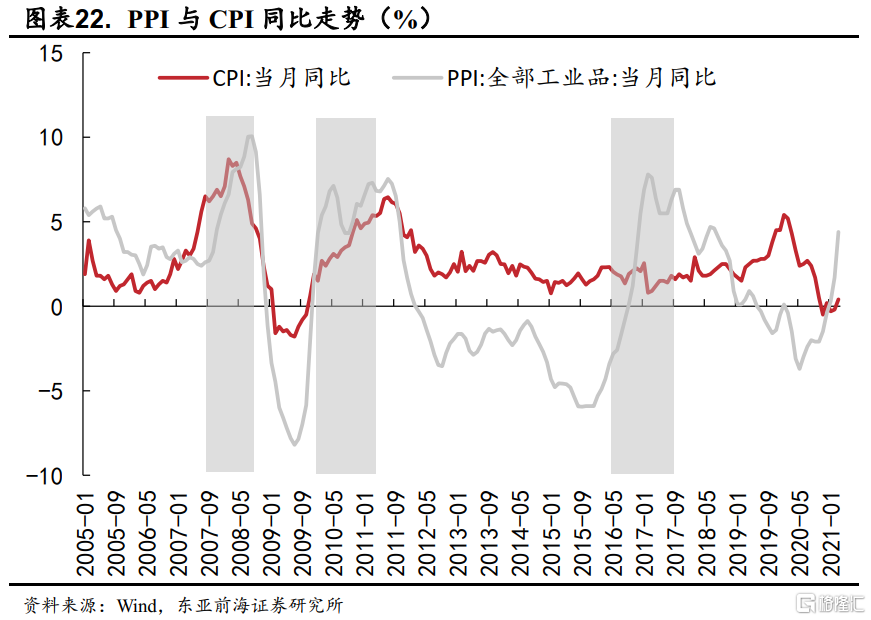

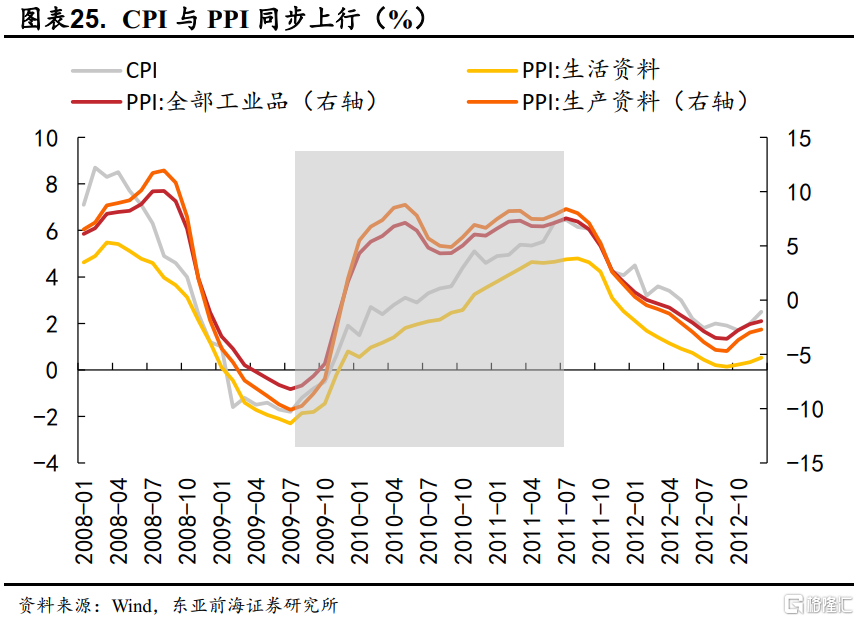

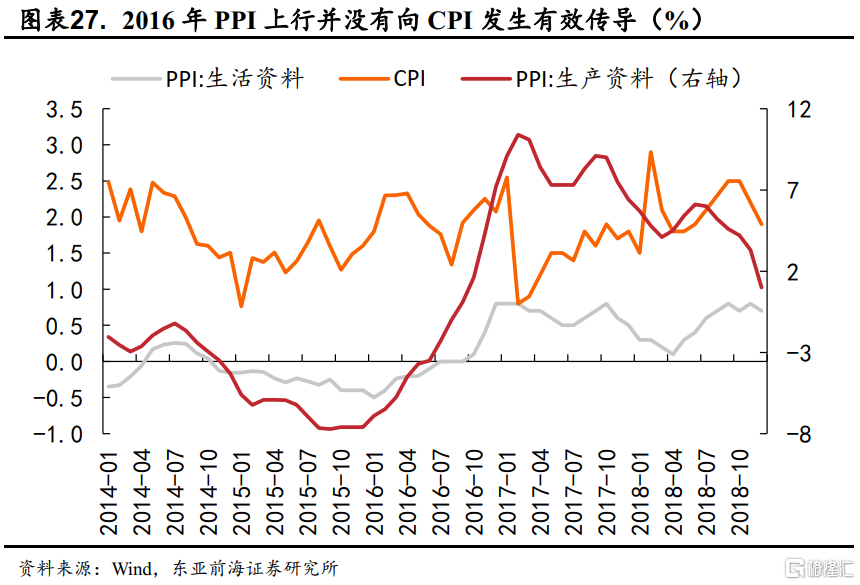

在三輪國際大宗商品上漲行情中,國內市場的工業品價格均出現了上漲,但節奏與之並不完全一致。而從對消費品價格的傳導來看,2007-08年與2010-11年間均出現了通貨膨脹的快速上行,而2016-17年間PPI向CPI的傳導則相對不暢,大宗商品價格的上漲並不必然驅動國內物價水平的上行。

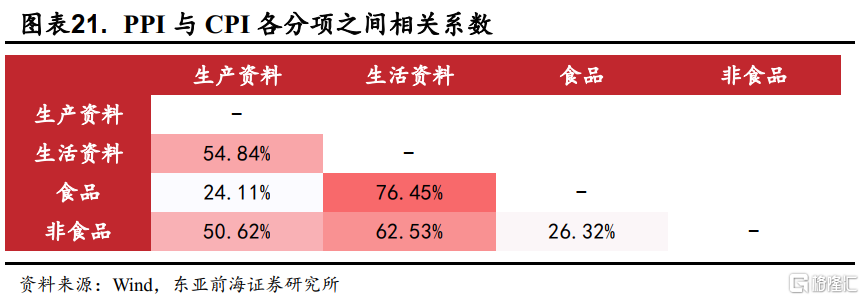

通常來說,整體價格水平的波動首先出現在PPI,再通過產業鏈向下遊產業擴散,最後傳導到消費品,引起CPI的波動。這主要通過兩條路徑實現:一是生活資料出廠價格直接影響CPI變化,二是生產資料出廠價格的變化,引起消費品的企業生產成本變化,導致最終消費品出廠價格變化,間接引起CPI波動。其中第二條路徑又可以大致分爲兩類,一類是以工業品爲原材料的生產,體現爲原材料→生產資料→非食品的傳導;另一類是以農產品爲原材料的生產,體現爲農產品→生產資料→食品的傳導。整體而言,直接路徑的傳導更爲通暢,而第二條路徑則可能發生傳導不暢。

PPI向CPI的傳導程度、時效性會受多方面因素的制約。1)需求方面,當產業鏈下遊企業面臨市場需求較爲旺盛時,企業具有較強定價權,PPI的上漲會得到更爲充分的傳導,而需求相對較弱時,企業的議價能力將會影響PPI上漲的傳導幅度與時效。2)定價機制方面,CPI中水電燃油等構成會受政府定價或政府指導價影響,這部分的傳導受政府調控的意願影響,通常傳導時滯更長,程度也弱於市場價格機制的傳導。3)同時,CPI對PPI存在反向反饋,主要傳導路徑爲消費者對下遊消費品需求的顯著變化,帶動其上遊的生產資料和生活資料價格變動,這種反向反饋也會對PPI的傳導產生一定影響。

總的來說,PPI與CPI的傳導通常並不存在穩定的領先或者滯後關係,與每次通脹週期的供需關係相關。當通脹週期由成本推動主導時,PPI領先於CPI上升;當通脹週期由需求拉動時,PPI落後於CPI的上升;當消費需求增加,導致CPI快速上漲並拉動PPI上漲後,由於上遊原材料價格上漲及加工企業生產成本上漲等因素,反過來將再次推動CPI上漲,構成價格的螺旋式上升。而另一方面,PPI向CPI傳導的有效性也會受到中下遊企業成本轉嫁能力的約束。

3.1 2007年7月-2008年8月

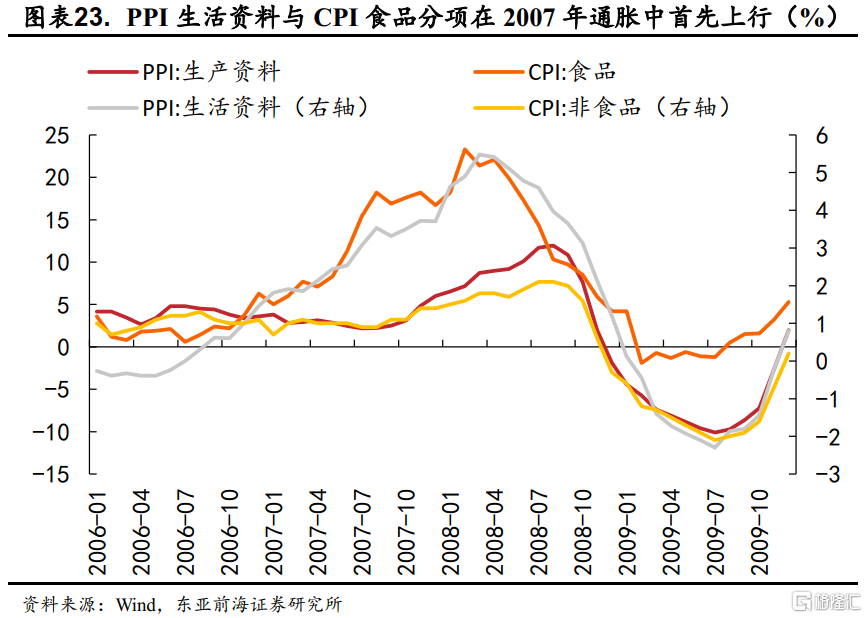

2007年7月-2008年8月期間,PPI從低點2.40%上行至10.06%,持續了13個月。在此輪PPI上行之前,國內過熱的經濟已經顯著推動了通脹上行。此前貨幣寬鬆下過剩流動性的累積首先從CPI的食品分項和PPI生活資料端推動通脹,而在產出缺口走闊的需求端拉動下PPI生產資料端的上行相對滯後,而海外大宗商品的價格上漲也助推了本輪的漲幅。此輪通脹中,CPI領先PPI上行2個月。

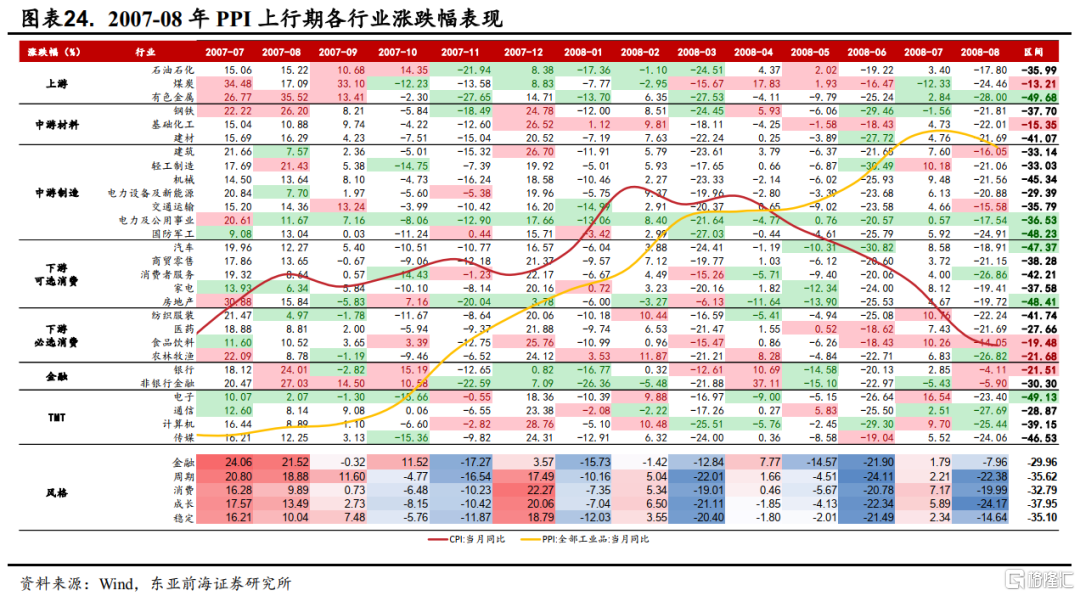

這一階段,A股受次貸危機影響,股價全線下跌。。從2007年7月-2008年8月,上遊板塊中煤炭下跌較少爲-13%,石油石化、有色金屬下跌幅度較大,分別達到了-35.99%、-13.21%、-49.68%。中遊材料中,基礎化工下跌較少,爲15.35%。整體來,看金融危機前週期品行業漲勢良好,金融危機後周期品單月跌幅居前情況較多。製造板塊跌幅居中,僅公用事業下跌幅度較大,連續13個月變動幅度位居全行業末5位,區間跌幅達到-36.75%。

3.2 2009年7月-2011年7月

2009年7月-2011年7月期間,PPI從低點-8.20%快速上行至7.54%,持續了24個月。本輪PPI下行中經濟處於衰退週期,GDP增速快速回落,一方面,國內天量信貸釋放了大量流動性;另一方面,次貸危機後,國際經濟復甦疊加寬鬆的流動性也推動了大宗商品的大幅上行。這一階段,流動性寬鬆主導下CPI與PPI出現了同步上行的特徵。

這一階段,消費品與工業品價格共振上行,受此影響,A股中信風格中週期與消費表現突出,分別錄得26.08%和43.75%的漲幅。從2009年7月-2011年7月,上遊與中遊材料中,建材、化工、有色與煤炭表現良好,漲幅分別爲63.43%、36.58%、30.93%和24.33%。中遊製造業與下遊可選消費因成本轉嫁能力的差異走勢分化,機械、國防軍工與家電錶現亮眼,分別取得了57.07%、52.28%和64.12%。而下遊必選消費則受益於物價的上行集體上漲,紡織服裝、醫藥、食品飲料和農林牧漁分別上漲34.09%、56.21%、69.49%和38.38%。

3.3 2015年12月-2017年2月

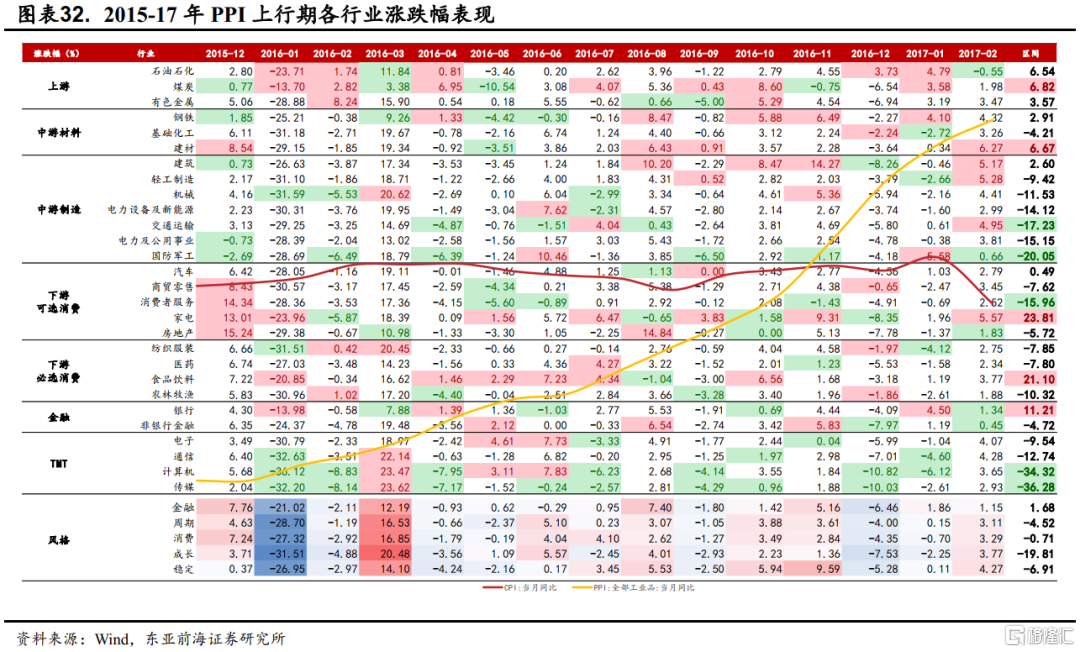

2015年12月-2017年2月期間,PPI從低點-5.90%上行至7.80%,持續了14個月。這一輪PPI的上行主要受國內供給側改革的影響,去產能推動的供給收縮下,煤炭、鋼鐵等結束了此前的通縮行情,價格快速上行。隨後,在2016年下半年開始的全球經濟溫和復甦與大宗商品價格回升的推動下,PPI價格的上行一直延續到了2017年。然而,區別於此前兩輪大宗商品漲價行情,本輪PPI的大幅上行主要由生產資料端驅動,生活資料價格波動較小,並沒有顯著推升消費品價格。

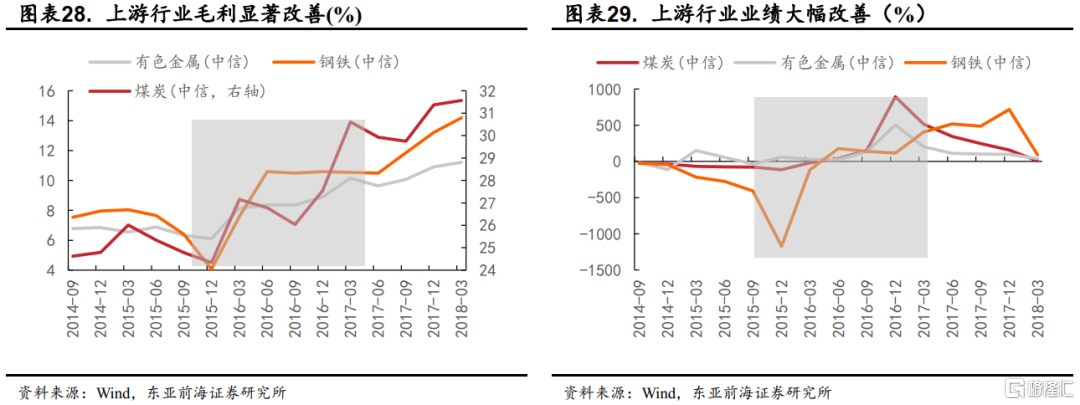

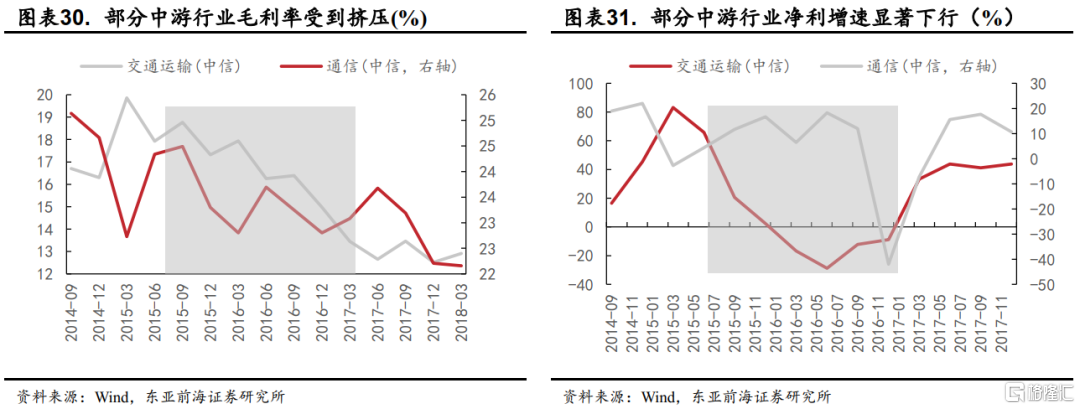

由於價格傳導的不暢,部分中遊企業的盈利受到了擠壓。以煤炭、鋼鐵、有色爲代表的上遊行業在供給側改革過剩產能降低的推動下毛利與業績均大幅改善,而中遊部分議價能力較弱的行業則無法將價格向下遊進行有效傳導,以交通運輸和通信爲代表的行業在毛利擠壓下業績增速顯著下行。

這一階段,A股中信一級行業中,上遊整體表現良好。從2015年12月-2017年2月,石油石化、煤炭和有色金屬區間漲跌幅分別爲6.54%、6.82%、3.57%,其中煤炭和石油石化分別由有8個月和5個月單月漲幅位列全行業前5;中遊材料中,鋼鐵、建材表現良好,漲幅分別爲2.91%和6.67%。受上遊成本對盈利的擠壓,中下遊行業普遍下跌,僅家電和食品飲料逆勢上行。

03

風險提示

凍豬肉投放超預期,收儲政策存在不確定性,全球能源價格波動風險。

More Content