本文來自格隆匯專欄:廣發宏觀郭磊,作者: 郭磊

報告摘要

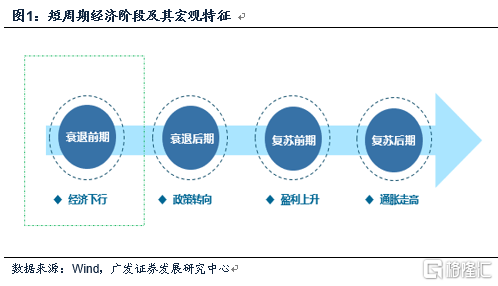

第一,按照“美林時鐘”,我們應該在衰退期持有債券,復甦期持有股票,過熱期持有商品,滯脹期持有現金。但實際上的資產表現往往提前半個身位,股票最好的階段一般是“衰退後期”到“復甦前期”。前一階段是政策穩增長,流動性充裕;後一階段是經濟企穩,盈利修復。

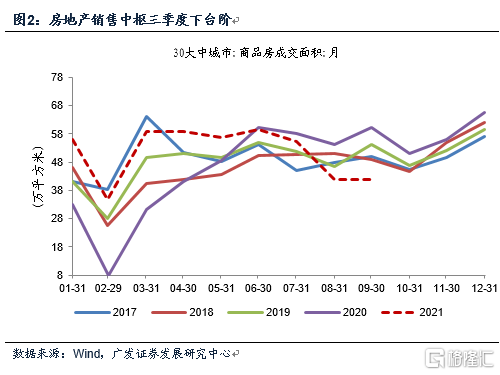

第二,經濟目前處於什麼階段?本輪經濟自三季度開始初步放緩,短期影響因素包括疫情、雙減、雙控等供給約束;同時需求端也有一個重要的邊際變化是地產銷售中樞下臺階,8月起30城日均地產成交降至40萬方左右。外需仍保持強勢,一季度、二季度、7-8月兩年平均增速均值分別爲14.4%、14.3%、14.9%;但根據我們一再指出的出口週期持平於PPI週期的經驗規律,明年上半年出口將會存在回落壓力。簡單來看,經濟將分兩階段放緩,目前短週期經濟處於美林時鐘意義上的“衰退前期”。

第三,歷史上的“衰退前期”一般會出現權益資產的“砸坑式”調整,以反映未來盈利增速的下修。但這個三季度股票市場基本維持震盪特徵。我們理解主要與三個因素有關,一是股市前期表現沒有顯著背離基本面。2021年前8個月工業企業累計利潤兩年平均增速爲19.5%,而同期Wind全A指數兩年平均增長19.4%;二是政策在三季度啓動了不同於以往週期的“跨週期調節”,比如7月初的超預期降準;三是三季度的供給擾動也帶來了不同於正常需求規律的節奏,後續隨疫情脈衝的減退、運動式減碳的修正,消費和部分工業部門可能環比有一個小企穩,市場對經濟的預期不是單邊;四是供給收縮導致上遊價格上漲,南華能化指數三季度環比漲幅達27.6%,PPI線索映射下市場一度出現較集中的機會。從某種意義上說,本輪相當於一個平滑版的“衰退前期”。

第四,美林時鐘意義上“衰退後期”的出現則需要政策更典型的穩增長,它會帶來經濟和企業盈利的企穩預期。7月底政治局會議對經濟的定調是“持續穩定恢復,穩中向好”疊加“不穩固、不均衡”,並未佈局典型的穩增長。我們估計12月的政治局會議和中央經濟工作會議將會做出更全面的部署。2022年上半年的政策空間包括前置的、更爲積極的財政政策;長租房投資;碳達峯、碳中和“1+N”政策體系出臺後的“雙碳”相關投資,以及系統性的促進新能源汽車等耐用消費品消費舉措。

第五,在這一框架外,還有一些不完全可預測但可能深度影響風險偏好的重要的宏觀線索,實際上我們相信這些因素已經按照概率加權反映在目前定價中。一是全球疫情的走勢,目前處於全球第四波疫情的回落期,口服藥的出現又進一步影響全球預期;二是中美經貿關係可能存在的改善空間,外交部指出中美雙方同意採取行動,共同努力推動中美關係重回健康穩定發展的正確軌道。

第六,主要風險因素是美元指數所代表的全球流動性擾動,下半年美元指數從90震盪上行至94附近。2020年以來權益市場與美元指數的負相關性相對較高。

正文

按照“美林時鐘”,我們應該在衰退期持有債券,復甦期持有股票,過熱期持有商品,滯脹期持有現金。但實際上的資產表現往往提前半個身位,股票最好的階段一般是“衰退後期”到“復甦前期”。前一階段是政策穩增長,流動性充裕;後一階段是經濟企穩,盈利修復。

在2020年7月《從衰退後期到復甦前期的邏輯轉換》中,我們曾經搭建過一個類美林時鐘的框架:

在這裏我們做一個延展,進一步把經濟劃分爲衰退前期、衰退後期、復甦前期、復甦後期等四個階段,這一劃分的核心精神類似於“美林時鐘”,但我們傾向於它更簡潔實用。美林時鐘關於“滯脹”“過熱”之類的說法,容易被字面化理解,引起不同視角下的歧義,從而偏離這些概念的中性和技術性。

顯然,通縮交易更多發生於經濟的衰退前期、衰退後期;復甦交易更多發生於經濟的復甦前期、復甦後期。

股票市場是反映預期的,所以往往非常有效。經驗上股市有系統性機會的時段一般就兩個:“衰退後期”(流動性驅動、估值擴張)和“復甦前期”(盈利驅動、資產負債表修復)。且由於一系列內生特徵,中國股市的特點往往是前一階段斜率偏高。

經濟目前處於什麼階段?本輪經濟自三季度開始初步放緩,短期影響因素包括疫情、雙減、雙控等供給約束;同時需求端也有一個重要的邊際變化是地產銷售中樞下臺階,8月起30城日均地產成交降至40萬方左右。外需仍保持強勢,一季度、二季度、7-8月兩年平均增速均值分別爲14.4%、14.3%、14.9%;但根據我們一再指出的出口週期持平於PPI週期的經驗規律,明年上半年出口將會存在回落壓力。簡單來看,經濟將分兩階段放緩,目前短週期經濟處於美林時鐘意義上的“衰退前期”。

2020年疫情衝擊帶來快速出清,消費、投資、出口均降至歷史低位。二季度起疫後修復開啓,從主要驅動力量來看,第一階段是必需消費的修復;第二階段是地產銷售和可選消費的恢復;第三階段是出口進一步上臺階,並帶動製造業。

2021年上半年經濟繼續穩步修復。出口的強勢表現是主要帶動力之一,上半年出口增長高達38.6%。一季度、二季度實際GDP兩年平均增速分別爲5.0%、5.5%。

2021年三季度起,經濟下行壓力初步呈現,主要拖累因素包括:

第一,地產銷售中樞下臺階。6-9月30城地產日均成交分別爲60萬方、56萬方、42萬方、42萬方。

第二,雙減對教培行業規範將產生深遠的積極影響,但短期內會給服務業帶來一定約束;7月下旬以來的區域疫情反彈,防控升溫,影響消費和服務業表現。

第三,電力供給不足疊加能耗雙控,限電限產廣泛出現。

相對於內需來說,三季度外需依然維持偏強表現。在《宏觀經濟九問》中,我們指出出口與PPI在經驗上具有同週期性。目前整體在頂部區域,估計年內會高位徘徊或小幅下行。在沒有其他外生變量加入(疫苗、關稅等)的情形下,明年可能會進入壓力上升區間。

這意味着從3-4個季度的經濟趨勢看,今年下半年的地產、明年上半年的出口會是經濟兩階段放緩的終端驅動。目前短週期經濟處於美林時鐘意義上的“衰退前期”。

歷史上的“衰退前期”一般會出現權益資產的“砸坑式”調整,以反映未來盈利增速的下修。但這個三季度股票市場基本維持震盪特徵。我們理解主要與三個因素有關,一是股市前期表現沒有顯著背離基本面。2021年前8個月工業企業累計利潤兩年平均增速爲19.5%,而同期Wind全A指數兩年平均增長19.4%;二是政策在三季度啓動了不同於以往週期的“跨週期調節”,比如7月初的超預期降準;三是三季度的供給擾動也帶來了不同於正常需求規律的節奏,後續隨疫情脈衝的減退、運動式減碳的修正,消費和部分工業部門可能環比有一個小企穩,市場對經濟的預期不是單邊;四是供給收縮導致上遊價格上漲,南華能化指數三季度環比漲幅達27.6%,PPI線索映射下市場一度出現較集中的機會。從某種意義上說,本輪相當於一個平滑版的“衰退前期”。

2021年前8個月工業企業累計利潤兩年平均增速爲19.5%,而同期Wind全A指數兩年平均增長19.4%,Wind300指數(除金融)兩年平均增長20.4%,利潤增長的量級仍是資產定價表現的一個標尺。

7月15日,央行下調金融機構存款準備金率0.5個百分點,降準釋放長期資金約1萬億元。7月底政治局會議指出,“要做好宏觀政策跨週期調節,保持宏觀政策連續性、穩定性、可持續性,統籌做好今明兩年宏觀政策銜接,保持經濟運行在合理區間”。7月的降準在很大程度上是超預期的,而且進一步打開了市場對於宏觀政策的想象空間。

南華能化指數在前三個季度的環比漲幅分別爲9.0%、9.4%、27.6%。

兩階段放緩的中期趨勢之內,一樣會存在小週期。多種因素疊加之下,7-8月社會消費品零售總額季調環比增速分別爲-0.19%和0.17%,四季度消費增速大概率好於這一數據。限電影響下,預計9月工業增加值環比增速可能會較低,四季度也會有一定程度修正。

美林時鐘意義上“衰退後期”的出現則需要政策更典型的穩增長,它會帶來經濟和企業盈利的企穩預期。7月底政治局會議對經濟的定調是“持續穩定恢復,穩中向好”疊加“不穩固、不均衡”,並未佈局典型的穩增長。我們估計12月的政治局會議和中央經濟工作會議將會做出更全面的部署。2022年上半年的政策空間包括前置的、更爲積極的財政政策;長租房投資;碳達峯、碳中和“1+N”政策體系出臺後的“雙碳”相關投資,以及系統性的促進新能源汽車等耐用消費品消費舉措。

在《從衰退後期到復甦前期的邏輯轉換》中,我們曾經提出過一個粗略的標準:衰退前期和衰退後期的分界線是政策穩增長;衰退後期和復甦前期的分界線是PPI見底;復甦前期和復甦後期的分界線是政策收斂。

後面有兩個關鍵的時點對應政策穩增長可能出現的加碼,一是10月底政治局會議部署四季度經濟政策,二是12月政治局會議和中央經濟工作會議部署明年經濟政策。我們傾向於認爲後者有較大概率進一步打開穩增長空間。地產銷售回落通過土地出讓金帶來地方財政的壓力尚在進一步傳遞;目前出口尚在高位,對應就業壓力尚未形成;明年出口放緩將帶來就業壓力上升。宏觀經濟政策需要去提前佈局六穩、六保。

從政策空間上來說,可以關注的包括幾點:

財政政策的前置。2021年財政形成事實上的後置,更大比例專項債下半年發行,有一部分影響會落在明年上半年;我們預期2022年可能會是一個前置節奏,形成有效銜接。

引導加大租賃住房投資。7月國辦印發《關於加快發展保障性租賃住房的意見》,把發展保障性租賃住房作爲“十四五”住房建設的重點任務。

推動碳中和相關投資。8月17日,國新辦例行新聞發佈會,發改委指出國家發改委正在會同有關部門,抓緊制定完善碳達峯碳中和“1+N”政策體系。

系統性的促消費舉措。9月26日在商務部召開的新聞發佈會上表示汽車、家電、傢俱、餐飲是消費市場的頂樑柱,佔社零總額的比重在1/4左右。下一步要深入開展新能源汽車下鄉,促進新車消費。加快健全廢舊家電回收處理體系,鼓勵開展家電傢俱以舊換新,促進家電傢俱家裝消費。

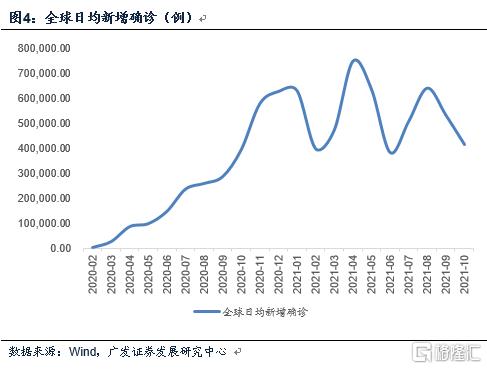

在這一框架外,還有一些不完全可預測但可能深度影響風險偏好的重要的宏觀線索,實際上我們相信這些因素已經按照概率加權反映在目前定價中。一是全球疫情的走勢,目前處於全球第四波疫情的回落期,口服藥的出現又進一步影響全球預期;二是中美經貿關係可能存在的改善空間,外交部指出中美雙方同意採取行動,共同努力推動中美關係重回健康穩定發展的正確軌道。

目前處於全球第四波疫情的回落期。9-10月全球新增確診月均值分別環比下降16.9%和22.1%。默沙東宣佈其新冠口服藥物在三期臨牀中高度有效。儘管它的影響尚待觀察與評估,但從邏輯上來說,疫苗或藥物的每一次進步,都會對應“走出疫情”預期的短期強化,並對資產定價邏輯帶來廣泛影響。

外交部10月8日發佈會指出,中美高級別會晤是建設性的,有益於增進相互瞭解。雙方同意採取行動,落實9月10日兩國元首通話精神,加強戰略溝通,妥善管控分歧,避免衝突對抗,尋求互利共贏,共同努力推動中美關係重回健康穩定發展的正確軌道。

主要風險因素是美元指數所代表的全球流動性擾動,下半年美元指數從90震盪上行至94附近。2020年以來權益市場與美元指數的負相關性相對較高。

在《匯率走勢與資本市場》中,我們曾指出,一個強相關性是股票市場指數與美元指數之間的負相關,尤其是2019年後十分顯著。

從美元指數走勢來看,疫情後整體震盪下行,2020年底觸底。2021年一季度出現一輪反彈,二季度再度回落;三季度以來再度震盪上行,目前已至94以上,屬2020年10月以來的新高。

核心假設風險:國內疫情演化超預期,外部環境變化超預期,政策去槓桿力度強於預期。

More Content