本文來自格隆匯專欄:廣發宏觀郭磊,作者:鍾林楠

報告摘要

第一,央行公衆號刊發易綱行長《中國的利率體系與利率市場化改革》一文。文章有一大段的篇幅特別提到了利率“黃金法則”,指出在經濟處於人均消費量最大化的穩態增長軌道時,經通脹調整後的真實利率r應於實際經濟增長率g相等,此時的真實利率r可以認爲是合理的利率水平。從這段表述中可以看到,對於政策層來說,理論上的利率“黃金法則”至少是其思考中國利率水平的座標之一。

第二,追根溯源來看,利率“黃金法則”源於新古典經濟增長理論。在這一理論框架下,當投資帶來的新增資本剛好能夠覆蓋資本折舊+人口增長+技術進步對資本的損耗時,人均資本和經濟都會進入穩態;而在諸多穩態情形中,有一種情形能使人均消費達到最大化(社會福利最大化),形成“黃金律穩態”,此時資本邊際回報率=折舊率+人口增長率+技術進步率;而長期來看,(資本邊際產出回報率-折舊率)與實際利率大致相等,(人口增長率+技術進步率)與實際經濟增速大致相等。因此如經濟符合 “黃金率穩態”,那麼實際利率會與實際經濟增長率相等,即爲上文所講的利率“黃金法則”。

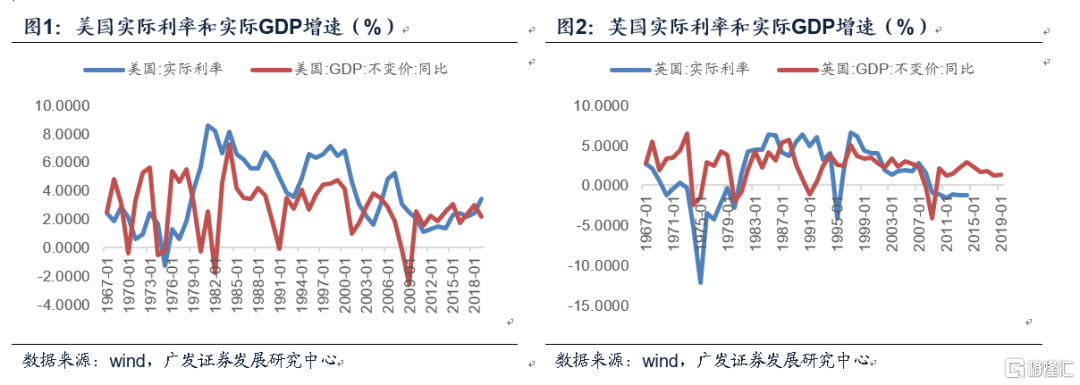

第三,從現實世界看,海外發達國家確實大致符合利率“黃金法則”,其利率與經濟增速不僅趨勢一致,中樞水平也基本匹配。如美國和英國,其實際利率水平中樞與實際經濟增速中樞在近二十年內的偏差分別只有0.74和0.79個百分點。

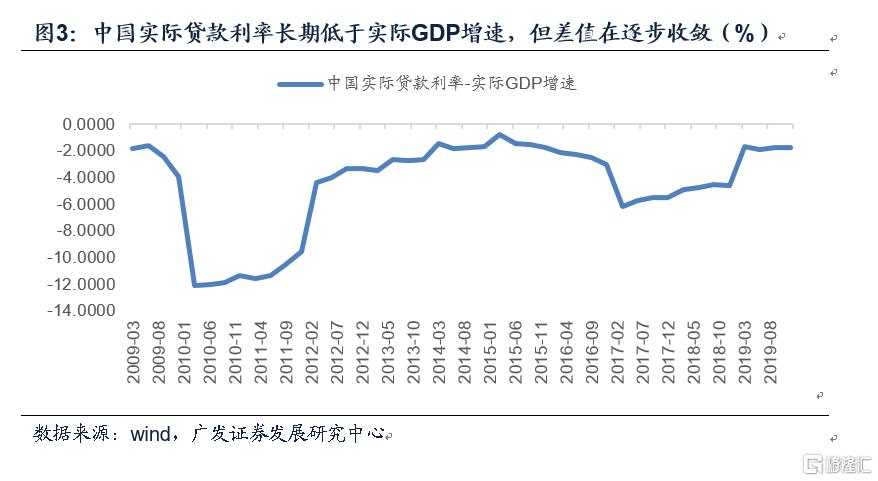

第四,不過中國的利率中樞在大部分時期都要明顯低於經濟增速。央行在2014年與2019年曾對“黃金法則”下的均衡利率做過討論,對標的利率是貸款利率和LPR,並特別指出我國貸款利率相對經濟增速偏低。

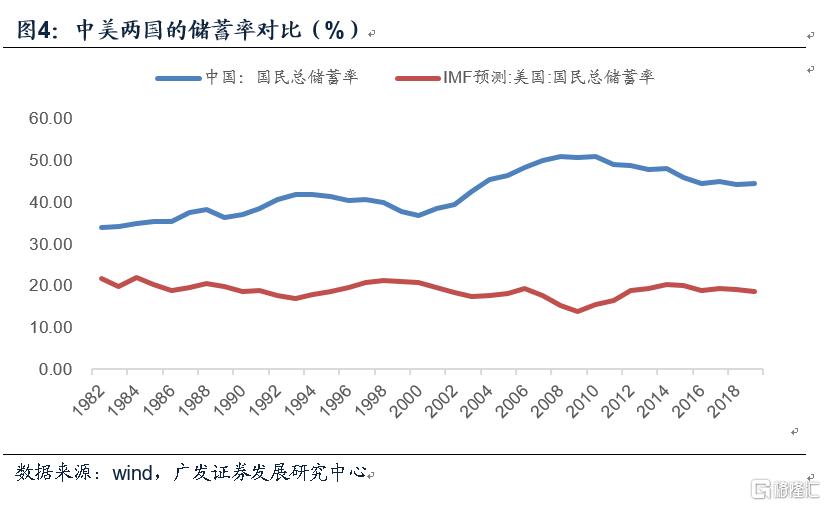

第五,中國的利率中樞偏離利率“黃金法則”的原因是什麼?我們理解可能有兩個原因,一是我國居民的儲蓄意願偏強,儲蓄率較高,即可能高於“黃金律穩態”所要求的儲蓄率水平,更高的儲蓄率會帶來更多的資本,使資本邊際產出回報率(實際利率)降至更低的位置;二是我國利率市場化未完成,利率會由於市場化形成與傳導體制仍存在障礙無法對經濟增速做出有效反映。

第六,往前看,利率市場化改革推進,利率的定價會更加有效,未來中國利率中樞和經濟增速間的關係應會更貼近“黃金法則”。過去十年,實際貸款利率與經濟增速的差值隨利率市場化程度的提升逐步收斂;海外經驗數據也有同樣指向:美國和英國的實際利率在70-90年代前曾明顯低於實際經濟增速,但在完成市場化改革後,實際利率圍繞實際經濟增速波動或者略高。當然,考慮到中國偏高的儲蓄率,即使利率市場化實質完成,利率中樞邏輯上應也低於經濟增速,易綱行長在文中也指出,真實利率r略低於實際增長g是較爲合理的。

第七,那麼,短週期來看真實利率r低於實際增長g多少算合理呢?一個可參考的數值是2015-2019年(實際貸款利率-實際GDP增速)的平均利差,大約爲-3.2%。這一階段經濟經歷了完整的週期,且不存在明顯的外生衝擊,經濟增速波動偏小,平均利差不存在基數效應的擾動。3.2個點的差值可能對應了目前的儲蓄率水平和利率市場化水平。那麼,若我們給定潛在經濟增速爲5%-6%、GDP平減指數中樞爲2%-3%的組合條件,則名義貸款利率中樞應該大致會落在3.8%-5.8%之間,現階段4.93%(2021年Q2)的名義貸款利率屬於這一區間的中間階段。

第八,中長期來看,實際增長的下行並不完全對應利率下行,目前利率在黃金法則下低估的部分會慢慢償還。

正文

央行公衆號刊發易綱行長《中國的利率體系與利率市場化改革》一文。文章有一大段的篇幅特別提到了利率“黃金法則”,指出在經濟處於人均消費量最大化的穩態增長軌道時,經通脹調整後的真實利率r應於實際經濟增長率g相等,此時的真實利率r可以認爲是合理的利率水平。從這段表述中可以看到,對於政策層來說,理論上的利率“黃金法則”至少是其思考中國利率水平的座標之一。

9月28日,央行公衆號刊發易綱行長《中國的利率體系與利率化改革》一文。

文章特別指出,中長期看,宏觀意義上的利率水平應與自然利率基本匹配。由於自然利率是一個理論上抽象出來的概念,具體水平較難估算,實踐中一般採用“黃金法則(Golden Rule)”來衡量合理的利率水平,即經濟處於人均消費量最大化的穩態增長軌道時,經通脹調整後的真實利率r應與實際經濟增長率g相等。若r持續高於g,會導致社會融資成本高企,企業經營困難,不利於經濟發展。r低於g時往往名義利率也低於名義GDP增速,這有利於債務可持續,即債務槓桿率保持穩定或下降,從而給政府一些額外的政策空間,但也有研究表明,至少在新興市場r低於g不足以避免債務危機。

追根溯源來看,利率“黃金法則”源於新古典經濟增長理論。在這一理論框架下,當投資帶來的新增資本剛好能夠覆蓋資本折舊+人口增長+技術進步對資本的損耗時,人均資本和經濟都會進入穩態;而在諸多穩態情形中,有一種情形能使人均消費達到最大化(社會福利最大化),形成“黃金律穩態”,此時資本邊際回報率=折舊率+人口增長率+技術進步率;而長期來看,(資本邊際產出回報率-折舊率)與實際利率大致相等,(人口增長率+技術進步率)與實際經濟增速大致相等。因此如經濟符合 “黃金率穩態”,那麼實際利率會與實際經濟增長率相等,即爲上文所講的利率“黃金法則”。

利率“黃金法則”源於新古典經濟增長模型。

該模型認爲經濟產出(Y)由技術進步(A)、資本(K)、勞動力(L)共同決定,其中技術進步可以提高勞動生產率,在性質上等同於增加勞動力人口,因此在模型中技術進步常和勞動力結合起來,稱爲有效勞動人口,用AL表示。

寫成公式爲:Y=f(AL,K)

在規模收益不變的假設下,我們可以在公式兩邊同時除有效勞動人口AL,將公式簡化爲y=f(k),其中y=Y/AL爲人均產出,k=K/AL爲人均資本。

根據簡化後的公式可知,一個經濟體的人均產出主要是由人均資本決定。而人均資本的變化從邏輯上講主要受投資、資本折舊和有效勞動人口增長的影響。一方面,投資的增長會帶來資本的增長,這會給人均資本提供向上增長的動力;但另一方面資本會有折舊,它會消耗現有資本,給人均資本帶來向下的壓力,在資本存量不變的情況下,有效勞動人口的增長同樣也會攤薄人均資本規模,使人均資本向下。

寫成公式爲:△k=sf(k)-(x+n+α)k

其中:△k爲新增人均資本;

s爲儲蓄率,sf(k)爲儲蓄規模,儲蓄按照經濟恆等式和投資相等,故sf(k)也代表投資;

x爲資本折舊率;

n爲勞動力人口增長率,α爲技術進步率,(n+α)爲有效勞動人口增長率。

當△k=0時,人均資本不再增長,人均產出也達到穩態,此時sf(k)=(x+n+α)k,即新增投資規模在此時既能覆蓋資本折舊對存量資本的消耗,也能夠滿足人口增長+技術進步帶來的穩態資本增長需求。

如果我們假定折舊率、人口增長和技術進步率爲固定值,那麼從sf(k)=(x+n+α)k的穩態條件來看,儲蓄率s越高,對應的人均資本規模和經濟增速也越高。

但經濟學與現實追求的是社會福利最大化,而社會福利最大化主要看居民部門的消費總量,儲蓄率過高會使居民消費過低,社會福利反而會下降。因此從社會福利最大化的角度出發,最優的穩態增速應該要使居民消費水平最大化的穩態增速。

由於新古典經濟增長模型假定的環境是一個只有居民和企業的封閉經濟體,所以產出=消費+儲蓄=消費+投資,即f(k)=c+sf(k),消費c=f(k)-sf(k);

將sf(k)=(x+n+α)k代入上式,得到c= f(k)-(x+n+α)k,對其求一階導,即可得到使消費最大化的人均資本存量k和穩態經濟增速f(k)。

此時的穩態被稱爲“黃金律穩態”,需滿足的條件是:資本邊際產出回報率(MPk)=x+n+α,進一步移項可得MPk- x= n+α。

從長期來看,(資本邊際產出回報率-折舊率)大致與實際利率相等,而(人口增長率+技術進步率)大致與實際經濟增長率相等,因此如果經濟處於“黃金律穩態”之下,實際利率會與實際經濟增長率大致相等,這便是利率“黃金法則”。

從現實世界看,海外發達國家確實大致符合利率“黃金法則”,其利率與經濟增速不僅趨勢一致,中樞水平也基本匹配。如美國和英國,其實際利率水平中樞與實際經濟增速中樞在近二十年內的偏差分別只有0.74和0.79個百分點。

根據世界銀行披露的數據,美國在2000-2019年期間,實際利率中樞爲2.85%,實際經濟增速中樞爲2.11%,兩者偏差0.74個點。

英國在1995-2014年期間,實際利率中樞爲1.43%,實際經濟增速中樞爲2.22%,兩者偏差0.79個點。

不過中國的利率中樞在大部分時期都要明顯低於經濟增速。央行在2014年與2019年曾對“黃金法則”下的均衡利率做過討論,對標的利率是貸款利率和LPR,並特別指出我國貸款利率相對經濟增速偏低。

2014年,央行貨幣政策司調查組發表《貸款利率、不良貸款率和淨息差的國際比較》一文。

文章指出,經濟理論中的“黃金法則”表明,一個經濟體的均衡實際利率水平應大致等於其經濟增長率(或者說投資回報水平)。國際上多數經濟體都大致符合上述規律,其實際利率甚至還要比經濟增速更高一些,如2000年至2013年發達經濟體實際貸款利率較之經濟增長率平均要高1.12個百分點,金磚國家則要高3.94個百分點。比較而言,雖然近年來我國實際貸款利率有所上行,但與GDP增速相比仍處在較低水平,2000年至2013年較經濟增速平均低7.92個百分點,至2013年仍然偏低3.45個百分點。

2019年,央行上海總部調研組發表《從“資金窪地”現象看我國利率水平和中外融資成本差異》一文。

文章指出,目前我國市場利率水平高於發達國家,低於發展中國家和金磚國家,與我國經濟金融發展水平總體上是相適應的,甚至是偏低的。一是根據經濟增長理論的“黃金法則”,長期利率水平等於一國GDP增速。目前我國貸款基礎利率(LPR)爲4.31%,一般貸款平均利率爲5.76%,均低於名義GDP增速。二是根據中性利率理論,長期利率收斂於中性利率,即充分就業時的利率。統計表明,新興市場國家中性利率約低於GDP增長率4個百分點。按我國6.9%的GDP增長率推算,中性利率約爲2.9%,加2%的通脹,名義中性利率爲4.9%,我國國債收益率水平和貸款基礎利率均低於名義中性利率。

中國的利率中樞偏離利率“黃金法則”的原因是什麼?我們理解可能有兩個原因,一是我國居民的儲蓄意願偏強,儲蓄率較高,即可能高於“黃金律穩態”所要求的儲蓄率水平,更高的儲蓄率會帶來更多的資本,使資本邊際產出回報率(實際利率)降至更低的位置;二是我國利率市場化未完成,利率會由於市場化形成與傳導體制仍存在障礙無法對經濟增速做出有效反映。

一方面,在上文對利率“黃金法則”溯源過程中,我們提到利率“黃金法則”,實際上對應的是新古典增長模型中的黃金律穩態。而要達成黃金律穩態,需要特定的儲蓄率水平。

從美債利率和名義增長基本匹配來看,美國的儲蓄率相對符合這一要求,其儲蓄率水平按照IMF預測值,在90年後基本保持在15%-20%附近。而我國在2000年後,國民儲蓄率基本保持在40%以上,遠高於美國的儲蓄率水平,即高於黃金率穩態水平。

更高的儲蓄意味着資本要素更爲豐富,在邊際報酬遞減的環境下,資本的邊際產出回報率會更低,在長期視角下也就意味着實際利率會更低。

另一方面,我國長期存在利率管制,利率由於金融體制機制等因素長期壓制,處於偏低的位置,無法根據供求關係進行有效的市場化定價,因此也就無法對經濟增速做出有效反映。

往前看,利率市場化改革推進,利率的定價會更加有效,未來中國利率中樞和經濟增速間的關係應會更貼近“黃金法則”。過去十年,實際貸款利率與經濟增速的差值隨利率市場化程度的提升逐步收斂;海外經驗數據也有同樣指向:美國和英國的實際利率在70-90年代前曾明顯低於實際經濟增速,但在完成市場化改革後,實際利率圍繞實際經濟增速波動或者略高。當然,考慮到中國偏高的儲蓄率,即使利率市場化實質完成,利率中樞邏輯上應也低於經濟增速,易綱行長在文中也指出,真實利率r略低於實際增長g是較爲合理的。

從經驗數據看,利率市場化程度的提升會縮減利率中樞與經濟增速之間的偏差,緩解利率中樞明顯低於經濟增速中樞的現象,使兩者之間的關係更貼近“黃金法則”。

就國內而言,如果我們以名義貸款加權利率-GDP平減指數來構建實際貸款利率,發現過去十年左右的時間,(實際貸款利率-實際GDP增速)的利差確實在隨着利率市場化改革的加速向零的方向收斂。

海外我們仍以上文所舉的美英爲例,兩國都是在70-80年代完成的利率市場化改革。從圖1-2來看,兩國在利率市場化改革前,實際利率基本都在實際經濟增速下方運行,利率被多重因素壓低;但在利率市場化改革後,實際利率水平的定價變得市場化,實際利率或高於實際經濟增速,或圍繞實際經濟增速波動,不再明顯低於實際經濟增速。

當然,因爲我國居民儲蓄意願偏高,儲蓄率在未來較長時間都會高於黃金律穩態要求的儲蓄率,即使利率市場化程度提升,我國利率中樞也不太可能像英美一樣高於或圍繞經濟增速波動,大概率依然會處於經濟增速下方。

易綱行長在文中也指出,總體上r略低於g是較爲合理的。從經驗數據看,我國大部分時間真實利率都是低於實際經濟增速的,這一實踐可以稱之爲留有餘地的最優策略。但r也不能持續明顯低於g,若利率長期過低,會扭曲金融資源配置,帶來過度投資、產能過剩、通貨膨脹、資產價格泡沫、資金空轉等問題,超低利率政策難以長期持續。

那麼,短週期來看真實利率r低於實際增長g多少算合理呢?一個可參考的數值是2015-2019年(實際貸款利率-實際GDP增速)的平均利差,大約爲-3.2%。這一階段經濟經歷了完整的週期,且不存在明顯的外生衝擊,經濟增速波動偏小,平均利差不存在基數效應的擾動。3.2個點的差值可能對應了目前的儲蓄率水平和利率市場化水平。那麼,若我們給定潛在經濟增速爲5%-6%、GDP平減指數中樞爲2%-3%的組合條件,則名義貸款利率中樞應該大致會落在3.8%-5.8%之間,現階段4.93%(2021年Q2)的名義貸款利率屬於這一區間的中間階段。中長期來看,實際增長的下行並不完全對應利率下行,目前利率在黃金法則下低估的部分會慢慢償還。

核心假設風險:對利率黃金法則與當前利率水平的理解不準確。

More Content