本文來自:中金宏觀,作者:劉政寧、張文朗等

摘要

美國9月新增非農就業人數僅爲19.4萬,不及市場預期的50萬。面對這份非農報告,投資者可能會問三個問題:1)如何看待未來美國勞動力市場復甦趨勢?2)額外的失業補貼已經停了,就業爲何沒有顯著改善?3)非農數據不及預期將如何影響美聯儲貨幣政策?

針對第一個問題,我們認爲,美國勞動力市場復甦並非一帆風順。儘管對勞動力的需求還比較旺盛,但因爲供給存在約束,就業增長受到拖累。鑑於此,我們認爲市場應該降低對美國就業增長的預期,單月新增就業在30萬人左右可能會是一個常態。

針對第二個問題,調查數據顯示,提前退休仍是勞動力供給下降的最主要原因。除此之外,疫情以來美國居民部門資產負債表保持強勁,降低了勞動者就業意願。而疫情後勞動者在選擇職業時變得更加挑剔,也加劇了部分行業的勞動力短缺。

針對第三個問題,我們認爲,美聯儲不會因爲這份非農數據而改變其Taper的計劃。基準情形下,美聯儲仍將在11月宣佈、12月開啓Taper。理由是隨着供給矛盾愈發突出,通脹壓力擡升,美聯儲退出寬鬆的必要性上升。我們認爲,假如美聯儲繼續猶豫,或將引發通脹預期走高,最終導致持續的通脹得以自我實現,而這又是美聯儲不願意看到的結果。

正文

如何解讀9月非農?

非農報告發布前,市場對9月新增就業的預期較高,一個原因是聯邦政府的額外失業金補貼已經在9月第一週停止發放,加上Delta疫情邊際緩解,人們似乎應該回來工作。但數據顯示,不僅新增就業人數不及預期,勞動參與率還有所下滑。而另一方面,小時工資水平加速上漲,且漲幅超出市場預期,這說明勞動力市場的需求並不弱。

總體上,這份非農報告令市場及美聯儲略感失望。就業、工資、勞動參與率數據的組合顯示,美國勞動力市場復甦並非一帆風順。儘管對勞動力的需求還比較旺盛,但因爲供給存在約束,就業增長受到拖累。鑑於此,我們認爲市場應該降低對美國就業增長的預期,單月新增就業在30萬人左右可能會是一個常態。具體來看:

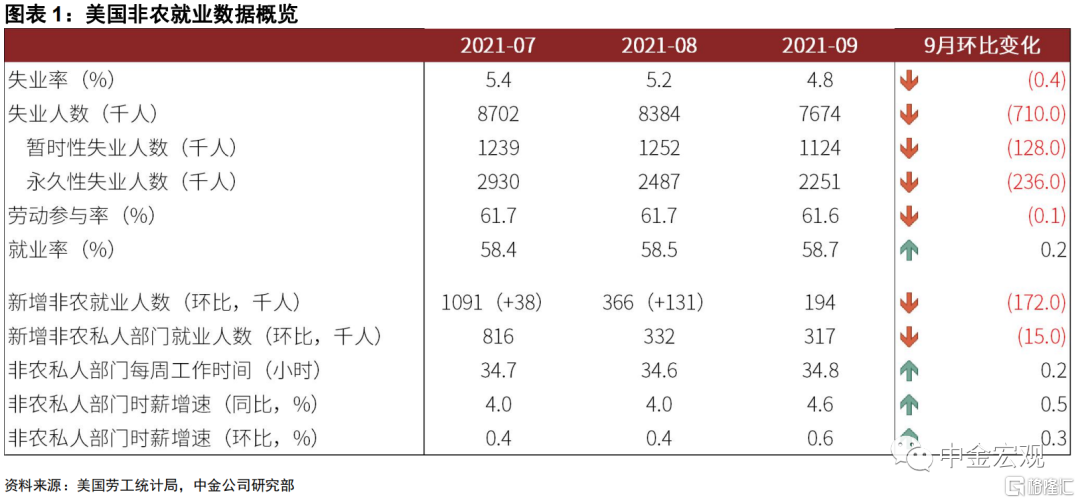

新增非農就業:9月新增就業19.4萬人,較上月有所下降。分行業看,私人部門新增就業31.7萬人,與上月相當;政府部門新增就業下降12.3萬人,是主要拖累。爲何政府部門就業下滑?一個解釋是與教育業的季調因子有關。美國很多學校是公立的,其就業被統計爲政府部門,今年因爲新冠疫情,學校假期和復課時間發生變化。這種情況下,使用常規的季調因子會加大統計誤差,增加就業數據的波動。不過,即便是看私人部門,就業也沒有出現報復性反彈。而在勞動力短缺較爲嚴重的交通運輸業(包括卡車司機、鐵路和港口工人),新增就業人數也是放緩的。

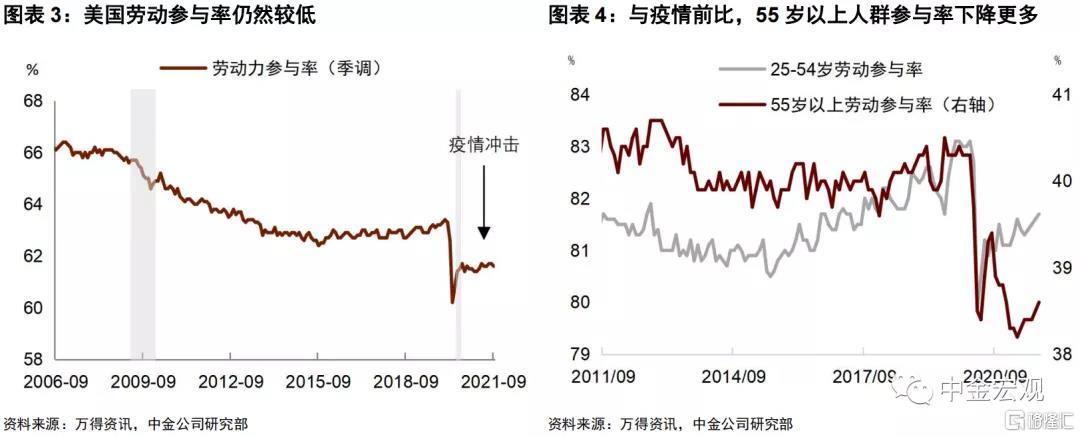

勞動參與率:9月勞動參與率爲61.6%,較上月下降0.1個百分點,比疫情前低1.5個百分點[1],對應的非勞動力人口(Not in labor force)比疫情前增加了約470萬人。分年齡段看,55歲以上人羣勞動參與率爲38.6%,較疫情前下降1.7個百分點;25-54歲人羣勞動參與率爲81.6%,較疫情前下降1.1個百分點。由此可見,中、老年人參與率下降是拖累整體勞動參與率的一個重要原因,我們認爲這與提前退休有關。但同時年輕人的參與率亦有下降,說明還有其他原因阻礙了勞動者回歸工作,我們將在下文對此進行分析。

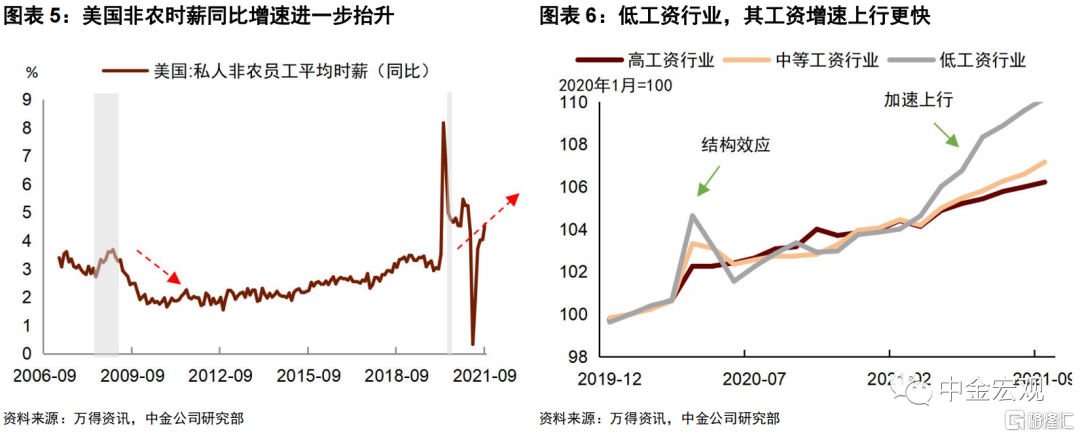

時薪增速:9月小時工資環比增長0.6%,同比增長4.6%,雙雙較上月進一步上升,也超出市場預期。工資上漲說明勞動力需求仍然比較旺盛。分行業看,低工資水平的行業,如酒店休閒、交運倉儲、零售業工資漲幅較快,而這些行業也正是勞動力短缺比較嚴重的行業。也就是說,企業想要招工,必須付出更高的工資才行。我們認爲這將增加未來美國通脹上升風險。

失業率:9月表現較好的數據是失業率,由上月的5.2%下降至4.8%。怎麼理解失業率進一步下降?一個解釋是,疫情後因爲勞動參與率下降,閒置可用的勞動力變少,使得勞動力市場更加容易趨緊。這對貨幣政策的含義是,疫情後自然失業率可能上升,使得勞動力市場更容易進入“過熱”狀態,如果貨幣政策不及時反應,可能會增加通脹上行風險,進而對經濟金融運行帶來擾動。

補貼停了,爲何美國就業沒改善?

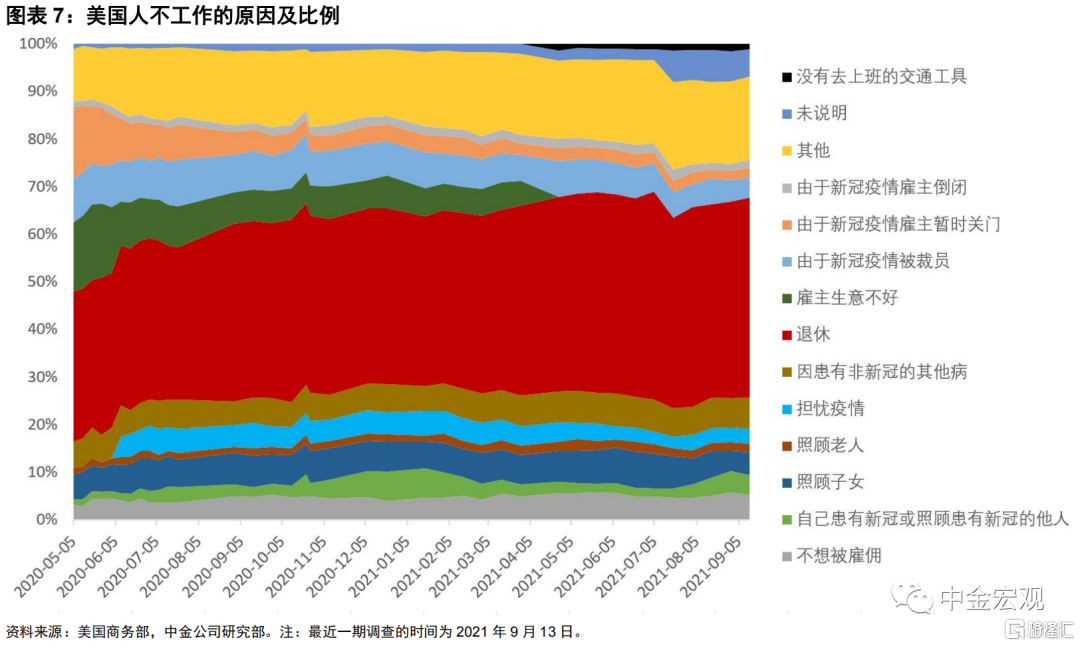

根據美國商務部的調查數據,截止9月13日,過去一週不工作的人口中,出於退休原因的佔比最高,達42.1%,餘下的主要原因有:因患有非新冠的其他疾病(6.5%)、不想被僱傭(5.3%)、照顧子女(4.9%)、因爲疫情被裁員(4.1%)、自己患有新冠或照顧其他新冠病人(4.1%)、擔心疫情(3.1%)等。

從趨勢來看,自疫情開始以來,因退休而不工作的人羣比例持續上升(圖表7),從2020年4月底的31.5%上升至42.1%,說明疫情促使許多中、老年人選擇提前退休。值得注意的是,與其他暫時性的不工作不同,提前退休帶來的不工作不會因爲疫情好轉而逆轉,對勞動力市場可能有相對長期的影響。此外,因擔憂疫情而不工作的佔比在2021年以來持續回落,但7月後由於Delta疫情反彈,又有所擡升。因照顧子女不工作的佔比在7、8月開學後顯著下降,但9月初又有所回升,我們認爲這或與本輪Delta疫情下兒童染病、重症數量顯著增加有關。

好的方面是,由於新冠疫情被裁員,或疫情影響下僱主暫時關門而沒有上班的佔比持續下降,說明勞動力市場的需求還是比較好的。這也再次說明,當前不去工作的人,可能更多是基於長期考慮下的主動選擇。另外,其他和未說明原因的佔比上升,說明還有別的因素在阻礙勞動力迴歸工作。

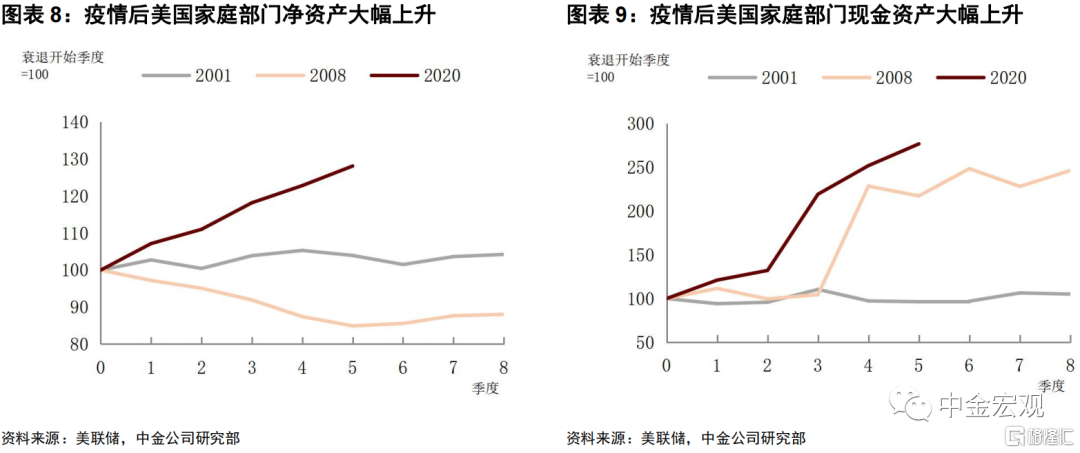

我們認爲還有兩個可能的原因:其一,疫情後美國家庭部門資產負債表保持強勁,降低了勞動者就業意願。數據顯示,截止2021年二季度末,美國家庭部門淨資產總額較2020年一季度末上升28%,家庭部門現金資產總額爲2020年一季度的2.6倍(圖表8-9)。可以說,相比於前兩次經濟衰退,這次美國居民的資產負債表非常強勁。究其原因,一方面美國政府對居民部門進行了慷慨的救助,比如發放現金與補貼。另一方面,美聯儲貨幣政策寬鬆推高資產價格,使得持有這些資產的家庭“身價倍增”。

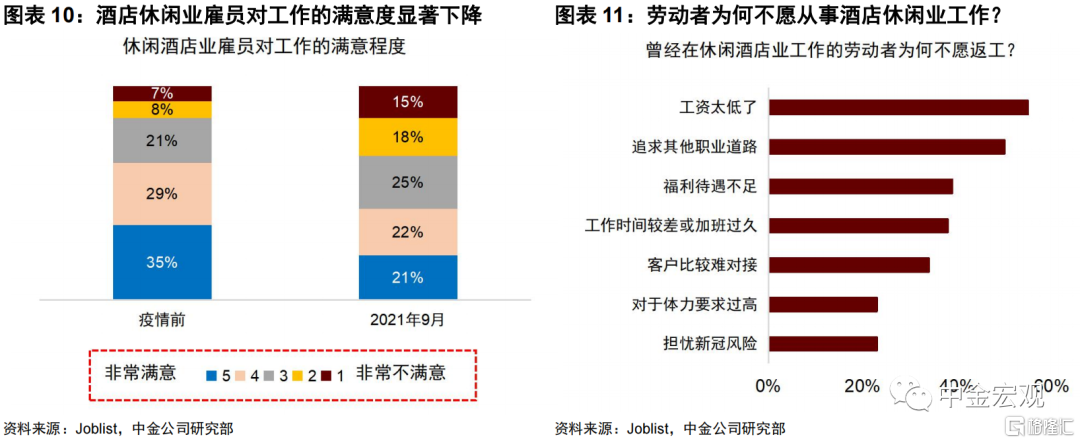

其二,疫情後勞動者在選擇職業時變得更加挑剔,人們不再願意從事那些工作時間不靈活、工資水平低的勞動,比如酒店休閒業的工作。根據Joblist的調查[2],三分之一的現任酒店休閒業僱員表示對他們的工作“不滿意”或“非常不滿意”,這是疫情前水平的兩倍(圖表10)。鑑於此,有58%的該行業僱員表示他們計劃在2021年底前辭職。而在受訪的前酒店休閒業僱員中,約25%的人表示他們不想再回到該行業工作。主要原因包括:工資太低(佔比55%,下同),渴望新的職業路徑(50%),缺乏福利(39%),客戶不友好(38%),工作時間不靈活(34%),擔心疫情風險(23%)等(圖表11)。

對美聯儲政策有何影響?

我們認爲,美聯儲不會因爲這份非農數據而改變其Taper的計劃。我們的基準情形仍然是,美聯儲將於11月宣佈、12月開啓Taper。

我們的理由是:隨着供給矛盾愈發突出,通脹上行風險增加,美聯儲退出寬鬆的必要性上升。過去兩個月,雖然二手車價格等前期漲勢兇猛的價格項目有所回落,但勞動力、供應鏈、能源供給衝擊三重疊加的局面越來越明顯。我們認爲,假如美聯儲繼續猶豫,或將引發通脹預期走高,最終導致持續的通脹得以自我實現,而這又是美聯儲不願意看到的結果。

此外,由於7、8月非農就業人數均得到上修(兩個月合計增加16.9萬人),使7-9月平均每月新增就業人數達到55萬人,這個數字也能夠讓大部分美聯儲接受。畢竟,從9月FOMC會議後鮑威爾的表態來看,Taper的門檻已經很低了。綜上,我們預計美聯儲不會放慢Taper的腳步。

More Content