在廣東的街頭,出現頻率最高的,不是茶樓,也不是腸粉店,而是豬腳飯。

豬腳飯遍佈於廣東的每一個角落,就比如隆江豬腳飯,有網友調侃,隆江招牌的密集程度,會讓消費者一度以爲自己生活的城市不是珠江,而是隆江…

圖片來源:網絡

豬腳青菜+米飯再配上一碗酸湯,十幾塊錢就能恢復體力再創工作輝煌,成爲了打工人性價比最高的快餐。

在廣東有這樣的一句話:加不完的班,熬不完的夜,還有吃不完的豬腳飯。極具地方特色的隆江豬腳飯,在城市中扮演着重要的角色。

但現如今,豬腳飯不僅僅只是風靡廣東,作爲消費品中的超級品類,這家福建人開的“閩南豬腳飯”,店面已經在福建地區遍地開花,就連資本也盯上了這門生意。

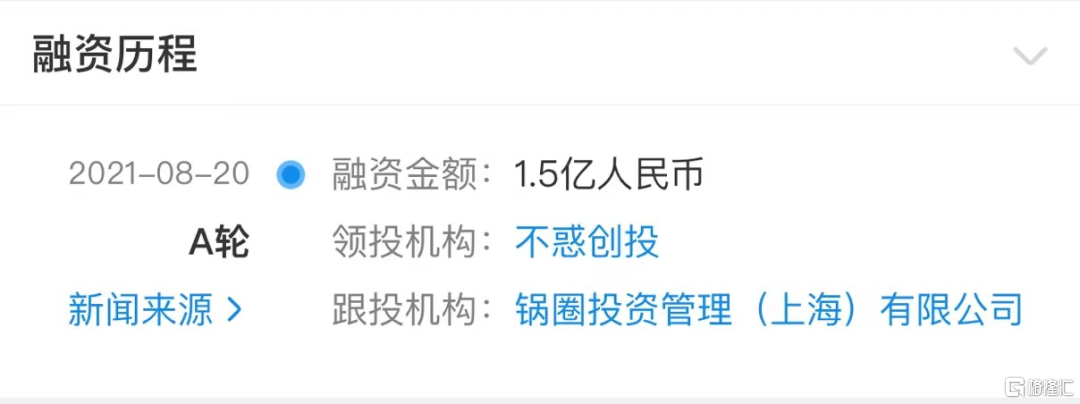

8月20日,閩南豬腳飯官宣獲得不惑創投領投、鍋圈戰投跟投的1.5億元A輪融資。

這或許是豬腳飯之間的對決,當然,也是中式快餐之間的較量。

1

中式“麥當勞”

福建廈門是福建省轄地級市、副省級市,作爲東南沿海重要的中心城市、是港口及風景旅遊的城市。隨着福建的發展,成爲了新消費中的重要領域。醞釀出蜀都豐、久號食堂、以及豬角等一系列新的餐飲品牌…

圖片來源:網絡

近日,豬角這家公司憑藉資本拋出的橄欖枝,走進了我們的視野,旗下運營的連鎖中餐品牌“閩南豬腳飯”官宣獲得1.5億元A輪融資,本輪投資由不惑創投領投、鍋圈跟投。

圖片來源:網絡

此次參與投資的不惑創投投資團隊表示,希望"豬角"成爲新中式快餐的領導品牌,成爲中國人的"麥當勞"。

那麼能否如投資人所願,閩南豬腳飯走出福建,走向全世界,匹敵“麥當勞”這裏也爲下文埋下了一個伏筆。

該公司成立於2016年,主要從事的是餐飲創新供應鏈的研發、生產加工、配送及銷售。同時,旗下運營以豬腳飯爲主打品類的“閩南豬腳飯”連鎖餐飲,躋身進入中式餐飲市場。

圖片來源:網絡

據公開消息顯示,該品牌門店以福建廈門爲基地,發展至今,輻射全國包括福州、泉州、深圳、廣州等多省市,門店數量超過 300 家。這家豬腳飯預計在2022 年或將突破千家。

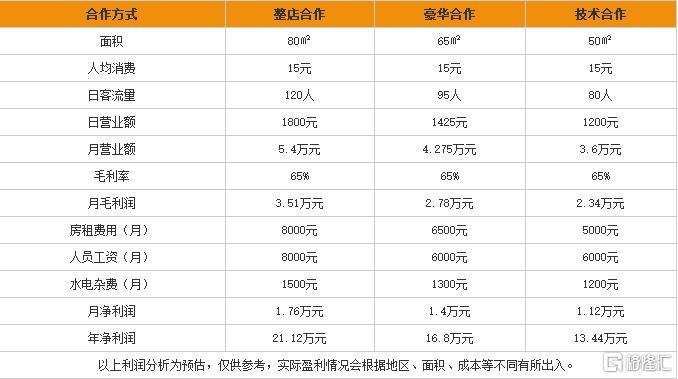

豬腳飯這一細分品類,爲何能夠吸引資本的注意,或許與大多數的消費品能夠快速拓店打造規模化、連鎖化有一定關係。

比如,豬腳飯很明顯善於抓住大行業小單品的特徵。依靠豬腳飯這一單品打天下,其次,由於豬腳飯品類性價比較高,加之大多數並非現制菜,成本低廉,簡約了人工,水電等開銷,吸引創業者的青睞。

圖片來源:網絡

同時,當下的人們更容易接受豬腳飯,主要還是這道美食能讓消費者感受到充分的性價比,客單價均落在18-30元之間,三菜一湯,價格實惠,繼而形成高復購率,擴大和覆蓋消費羣體,像閩南、隆江這樣的連鎖品牌,甚至還會有賣出比夫妻店更加便宜的優惠價格。

圖片來源:網絡

加之每家豬腳飯的店面,基本上不會超過50平,大多數是爲了培養用戶的外賣的習慣,提高商家店鋪的坪效。

總結下來,資本撒的這1.5億熱錢,或許看中的是豬腳飯單店複製的能力以及品類走向品牌規模化的這一模式,以及預製菜未來的千億市場空間。

2

預製菜存有資本化空間

預製菜顧名思義是指以農、畜、禽、水產品爲原料,配以各種輔料,經預加工而成的成品或半成品。

但這可不是一個新鮮詞!

從30年前西式快餐進入中國開始,預製菜、餐飲零售化、餐飲工業化等概念就已經隨之引進。

例如,1987年11月12日,“美國肯德基家鄉雞”在北京前門開業。在1990年10月8日,麥當勞在深圳開出中國第一家門店。

圖片來源:網絡

有數據顯示,麥當勞和肯德基,截止今年,分別開出超過4000家、10000家的門店數量。隨着KFC和麥當勞的普及,預製菜就這樣走進了國人的生活。

實際上,預製菜的推進,也是經濟繁榮背後的另一面。

傳統的餐飲企業,普遍面臨居高不下人工、水電、地租、原材料、供應鏈的成本。根據中國飯店協會的數據,我國餐飲店的平均壽命只有約500天,行業集中度低於5%,抗風險能力較差。使得餐飲行業不得不相仿其它餐飲,實現去廚師化、去廚房化,來緩解成本壓力和提升效率。

像豬腳飯這種一飯一豬腳一青菜,加一碗酸湯,作業集約化、菜品標準化、確實提高了傳統餐飲店高度依賴廚師的痛點。

圖片來源:網絡

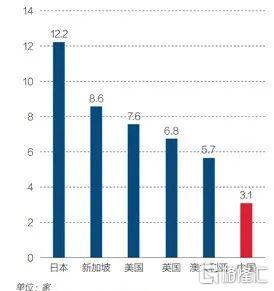

故此,預製菜或許是最能走出規模化的一個餐飲方式。縱觀全球,美國在上世紀40年代到50年代間完成了品牌化、連鎖規模化、像麥當勞、肯德基這種全球性連鎖企業,在它們身上得到了一定的驗證。

但是,談及中國全球性連鎖企業目前是一個缺位的狀態,這也意味着資本化依然有一定的想象空間。

2020年主要國家每萬人擁有連鎖餐飲門店數量,

圖片來源:Euromonitor 普華永道

相關數據顯示,2011年-2020年,預製菜相關企業註冊量呈上升趨勢。2015年首次突破4000家,2018年首次突破8000家,尤其在2020年,新註冊1.25萬家,同比增長9%。

實際上,當下的年輕人,能夠坐下來安靜的吃個飯也是一件奢侈的事情。急迫倉促,很少能騰出時間準備豐盛的夥食。在這一背景下,有數據稱未來5年內預製菜將會成爲年輕人三餐的主流餐品。

衆所周知,預製菜領域作爲大消費行業,只有具有品牌優勢的企業才能獲得更多的產品附加值,盈利空間和市場份額將進一步提升。在過去的餐飲消費中,大多數是單店、夫妻店的模式,難以對抗風險,現在大多數的商家都轉換了思路做可複製可標準化的店鋪。

在目前這個階段,底層邏輯沒有完全的成熟,大家水平也都差不多,但是,只要一家單店模型能夠證明盈利模式的正確性,那麼一旦有資本介入,這個差距纔會逐漸拉大,豬腳飯顯然是搶到了這塊資本蛋糕。

3

區域性難擴張

目前,消費品賽道火熱,創投們都在搶的幾大品類,例如火鍋、咖啡、蘭州拉麪,主要還是由於市場接受度高,前景廣闊。

但是誰能在品類中脫穎而出,這就依靠各自的差異化路線以及供應鏈來決定的,或者說控制成本或成本重構的能力。

餐飲要做成連鎖,前提是供應鏈覆蓋足夠大的區域,這需要物流基礎的支撐。此次聯手鍋圈和不惑,或許能在供應鏈上有一定突破。

但是另一方面,像豬腳飯這種預製菜,雖然目前看全國範圍內已初具規模,但是相較於走出國際化整體而言依然較爲落後。豬腳飯這類餐品客戶羣體相對有地域性限制,由於預製菜產品依賴冷鏈運輸,物流成本及產品新鮮度要求限制了加工企業產品配送半徑。

由於豬腳飯這種單品本身普適性不高,又不能像較爲成熟的餐飲企業爲了提高自身的壁壘,在一定體量的支持下具備多品牌、多業態嘗試不同領域的細分市場的模式擴張。

比如九毛九或者是海底撈,通過跨業態以佔領細分市場,最大限度地滿足消費者多元化的飲食需求。

但是像豬腳飯這種小館子,並不具備這樣的條件,故此就算有資本介入,也很難快速複製其它賽道的品類。

4

結尾

不管是對於閩南豬腳飯還是隆江豬腳飯,標準化、規模化、品牌化是一條必然發展的道路。不管是存在品牌之間的競爭,快餐行業的替代品也是競爭範圍之一,這種競爭和以前的價格戰並不一樣。

同行之間切磋的,除了價格,更多的是經營策略,現在Z世代已經成爲了消費主力軍,這部分人羣更願意追求味覺上的刺激。豬腳飯這種靠單一品類創天下的,除了有過硬的拳頭產品,只有擁有持續性的創新研發能力才能在餐飲行業中處於不敗之地。

不過,話也說回來,即便豬腳飯的融資消息頻發,真正的餐飲江湖仍是一片紅海,寸步難行。

More Content