本文來自格隆匯專欄作家:華泰固收張繼強

核心觀點

近期個別房企負面信息發酵、第二輪重點城市土拍冷淡、樓市銷量快速下滑、部分房企打折賣房等,房地產行業景氣度快速下行、供需兩端壓力凸顯。房地產行業鏈條長、且連接着財政與金融,正成爲基本面最大的風險源。眼下地產壓力很大程度與政策嚴控有關,預計定力仍存,關注房貸額度和土拍規則會否微調,房產稅試點擴大是大勢所趨。我們認爲房地產引發系統性風險的概率較小,但對經濟增長負面作用正在體現,美元債、地產供應鏈、銀行股首當其衝,關注“剩者爲王”型房企,而經濟下行+房地產鏈條融資需求急劇萎縮,從基本面和缺資產等角度仍利好債市。

土地遇冷源於政策磨合

土地市場走冷與體系化調控政策疊加有關。供給端(開發)政策看,融資收緊限制了房企擴張速度,集中供地削弱了拍地資金週轉效率,近期土拍規則又提高了資金來源限制與保證金比例,還通過拿地銷售比限制了部分房企拍地資格。需求端(銷售)政策看,按揭貸款額度管控、經營貸消費貸違規嚴查,以及近期多地升級購房政策等措施,銷售快速下滑。供給端政策目的是規範土拍市場、穩地價,因此主動壓降了土地市場需求力量,而需求端政策目的是規範樓市、穩房價,但影響房企回款,拿地能力與意願弱化。

謹防連鎖反應和溢出效應

對於房企,“融資收緊、回款下滑->債務風險->評級下調->金融機構對地產授信更謹慎”或形成惡性循環甚至預期自我實現;對於房地產鏈行業,既面臨需求下滑等經營壓力,也出現應收款難以回籠、再融資難度加大等流動性困境;對於居民部門,交房不確定性增大、房價預期轉負面,並且房地產鏈的就業和收入受衝擊,購房與消費意願都受抑制;對於商業銀行,面臨壞賬風險、融資需求下滑等衝擊,風險偏好降低,缺資產問題加劇;對於地方政府,土地財政面臨壓力,基建更加缺少資金來源。我國居民資產負債表健康,阻擋負反饋的關鍵在於穩定房價,個別房企問題引發系統性風險的概率小。

政策可能保持定力、局部微調

眼下地產行業壓力很大程度與政策嚴控有關,政策設計本意是調結構、防風險和保民生,而地產過冷可能帶來次生風險、政策本身處在試點階段,也需要根據現實反饋作調整。不過,房地產去金融化等是長期任務,擺脫土地財政依賴和地產投資依賴都是目的,預計保持定力、局部微調,例如按揭額度適當增加、土拍下調保證金要求和參與門檻、因城施策放開落戶與購房限制、加大保障房建設對衝力度等,不過房產稅是改革任務,年內擴大試點概率高。

房地產市場展望

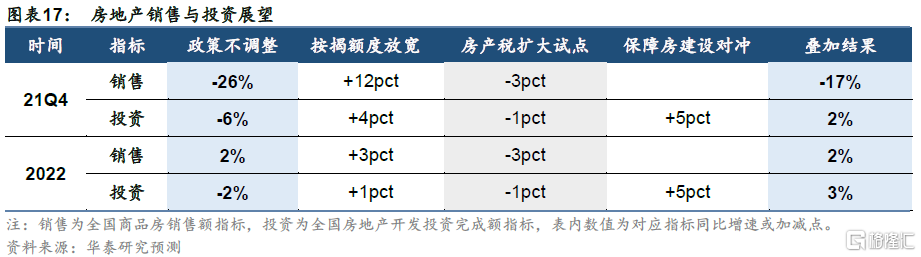

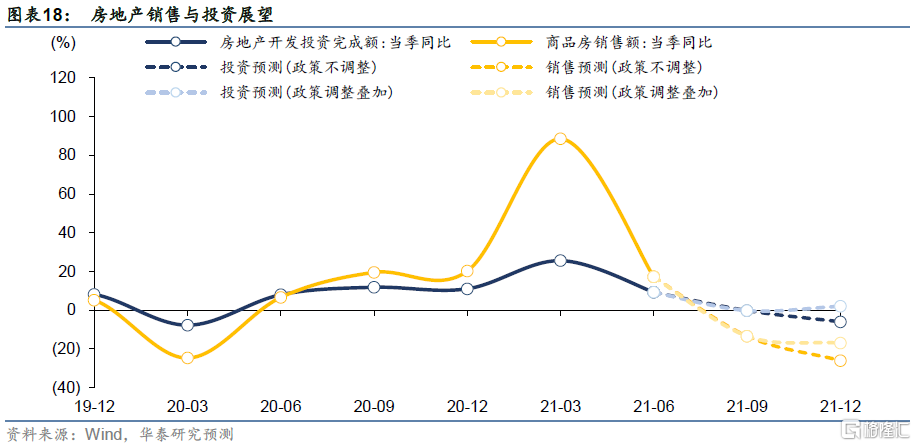

若政策不調整,因按揭房貸額度不足,今年四季度商品房銷售仍將較快下滑,房企回款難。融資端在個別房企債務風險發酵和政策管控下,仍被動收緊。投資或隨資金面收緊而加速放緩。預計四季度銷售額和投資同比分別-26%和-6%。明年跨年後房貸額度充裕改善房企資金面,但銷售景氣可能不足,房企保生存壓力大,補庫存意願弱,疊加今年土地儲備不足、行業出清等,預計明年銷售額和投資同比分別2%和-2%。如果年內按揭額度適當放寬、加快保障房建設對衝,同時也擴大房產稅試點的政策組合下,預計今年四季度銷售額和投資同比分別-17%和2%,明年分別爲2%和3%。

風險提示:房企信用風險發酵、政策調整超預期、衍生風險超預期。

疫情以來,出口和地產曾是拉動我國經濟的主要動力。然而,近期個別房企負面信息發酵、第二輪重點城市土拍冷淡、樓市銷量快速下滑、部分房企打折賣房等,房地產行業景氣度快速下行、供需兩端壓力凸顯。由於房地產行業鏈條長、且連接着財政與金融,正成爲基本面最大的風險源。本文我們重點討論近期地產壓力出現的原因、可能帶來的次生風險、政策調整的空間與方向、以及房地產銷售與投資在不同政策組合下的增長展望。

土地遇冷傳遞行業入冬信號

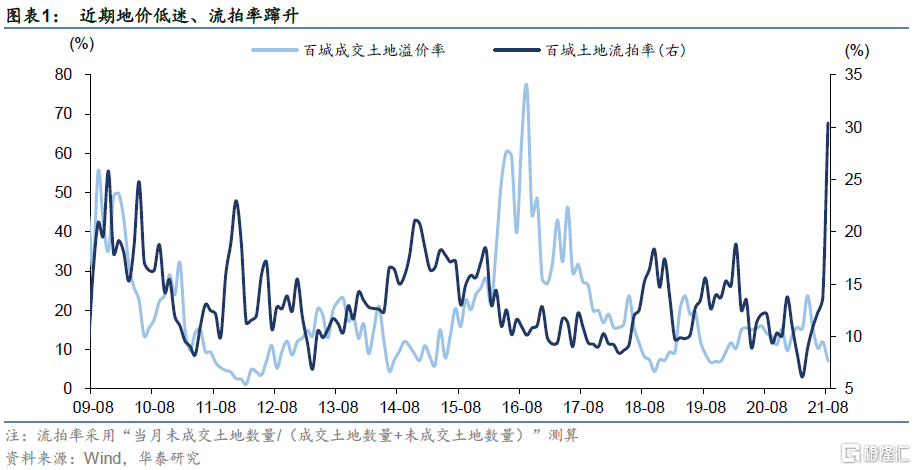

今年8月百城土地流拍率超過30%,創下2008年金融危機以來新高。拿地是房企補庫存、開發投資的第一步,土地市場遇冷傳遞地產寒冬信號。

事實上,年初以來土地市場整體低迷,但上半年主要是供給端約束,全國土拍市場嚴重分化、高流拍和高溢價現象並存。今年22個重點城市試點集中供地政策,一方面供地節奏變化,上半年供地量少導致成交量不足。今年1-6月百城供地面積累計同比-17.8%、成交面積累計同比-10.9%,說明主要是供給端約束。另一方面房企拍地資金週轉效率下降,選擇將有限資源用在刀刃上,加劇了土地市場“二八分化”。一二線城市的優質地塊仍享有較高溢價,而三四線城市的邊緣地塊流拍反而更普遍。上半年百城土地流拍率走高,成交土地的樓面均價卻也創出歷史新高,高流拍和高溢價並存,房企搶地依然激烈。

而到第二輪集中拍地時,市場發生了很大變化,供地加快但成交下滑,地價低迷、流拍率躥升,需求淡化成主要矛盾。8月以來重點城市迎來第二輪集中拍地,截至9月20日已有9城完成出讓活動,除了廈門,各地流拍率均較第一輪有所提高,其中,長春/福州/濟南/瀋陽流拍率達到30%以上。重點城市視線以外,全國土地市場都遭遇寒冬,也說明不僅是個別房企的問題。今年8月百城供地面積同比-9.4%,比6月提高23個百分點,成交面積同比-41.7%,反而下降近18個百分點,溢價率跌至個位數、流拍率高達30.4%。

土地遇冷源於政策磨合

土地市場走冷與體系化調控政策疊加有關。供給端(開發)政策看,融資收緊限制了房企擴張速度,集中供地削弱了拍地資金週轉效率,近期土拍規則又提高了資金來源限制與保證金比例,還通過拿地銷售比限制了部分房企拍地資格。需求端(銷售)政策看,按揭貸款額度管控、經營貸消費貸違規嚴查,以及近期多地升級購房政策等措施,銷售快速下滑。供給端政策目的是規範土拍市場、穩地價,因此主動壓降了土地市場需求力量,而需求端政策目的是規範樓市、穩房價,但影響房企回款,拿地能力與意願弱化。具體而言:

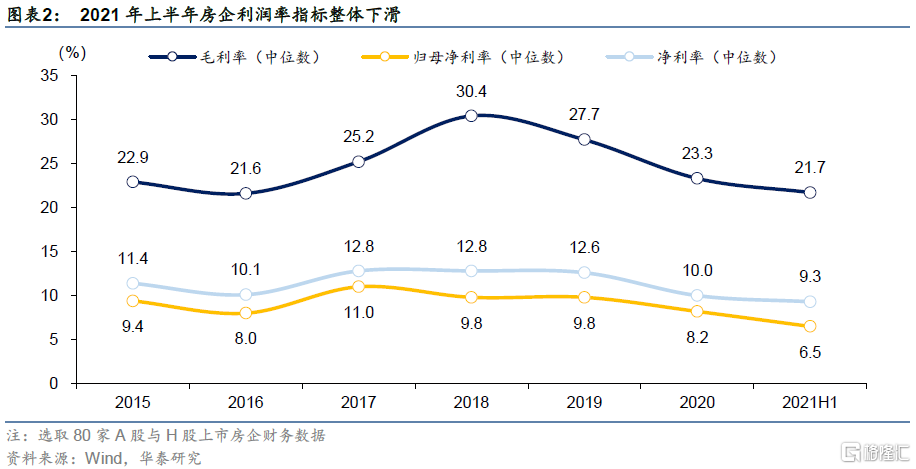

其一,目前的土拍機制下,企業不賺錢,拿地動力不足。過去土拍多採取“限房價、競地價”或“限房價、限地價+競自持與配建”的方式,自持與配建本質也提高房企隱性成本。“售價鎖定、成本攀升”正令房地產行業變得無利可圖,集中供地又加劇了土拍市場分化和行業內耗。如前述,第一輪拍地出現“高溢價、高流拍”並存特徵。根據公司財報數據,2021年上半年80家典型上市房企利潤率指標整體下滑,淨利率和歸母淨利率的中位數降至9.3%和6.5%,爲2015年以來新低。重點城市第二輪土拍規則調整後,溢價率被限制且下調、多數城市也取消了競自持配建等要求改爲競品質或搖號,這些措施有利於改善房企利潤,但拿地門檻提高與銷售預期變差使得土地流拍更加嚴重。

其二,拿地限制增多,參拍保證金大幅提升,拿地門檻提高。由於拍地時要繳納保證金,集中供地會降低房企土拍資金的週轉效率,削弱拿地資金槓桿。而第二輪供地期間,多地又升級購地資金審覈(買地必須使用自有資金)、禁止房企多馬甲參拍(同一企業及其控股的各公司不得參加同一宗地競買)、提高參拍保證金(土拍保證金提升爲地價的20%)等,導致房企拿地增加多重約束。此外,7月底監管新要求納入三道紅線試點的重點房企拿地金額不得超過年銷售額的40%。拿地銷售比限制目的是爲了防止部分房企激進拿地、改善土地市場參與公平性。因其直接限制了部分房企年內拿地資格,進一步弱化了土地市場需求。

其三,房企融資被嚴格限制、房貸額度不足又導致回款速度大幅下降,房企資金面緊張,拿地能力弱化。去年以來,兩項涉房融資政策推動“房地產去金融化”加速。一是“三道紅線”從房企出發,直接限制有息債務增速。二是房貸集中度管理從金融機構出發,約束房地產開發與按揭貸款額度。此外,今年還加大了房地產信託管控與居民經營貸和消費貸的違規查處,這些政策從融資和銷售端兩頭圍堵,嚴格管控流入房地產領域的金融資源。

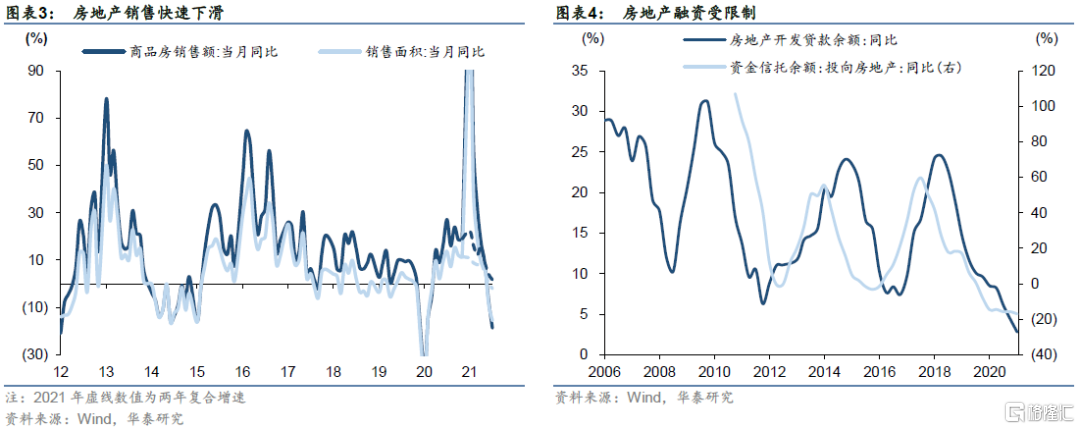

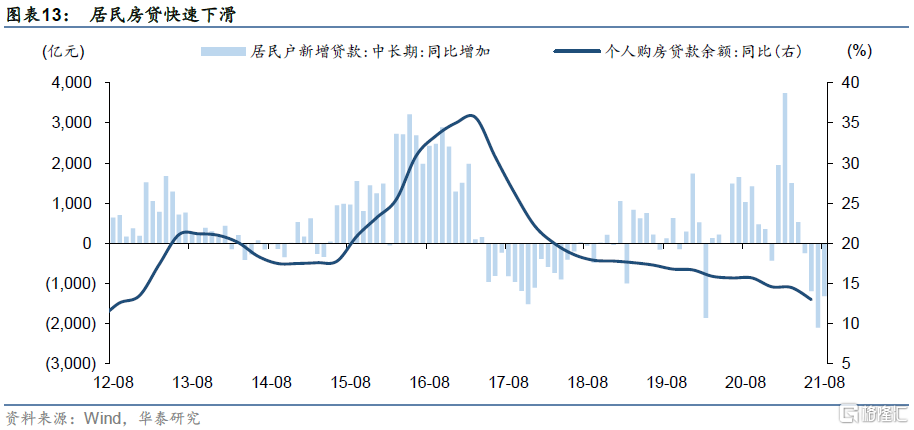

融資條件影響房企規模擴張速度,但銷售回款決定房企生存能力與補庫存意願、影響更大。房貸集中度管理主要是總量控制、但缺乏節奏安排,容易造成年度內額度多寡不均的問題。今年上半年樓市火熱額度消耗快,導致近期多地房貸額度已告罄,再疊加多地限購收緊、房貸利率上調等,商品房銷售快速走弱,今年8月商品房銷售額同比-18.7%,五年來僅次於疫情初的跌幅。房企銷售回款難度加大,打折賣房事件頻發,以至於多地出臺“限跌令”。從融資約束到銷售回款凍結,房企資金全面收緊,今年7、8月全國房企開發到位資金同比分別爲-7%和-6.5%,連續兩個月負增長,保生存而非擴張成爲房企首要目標。

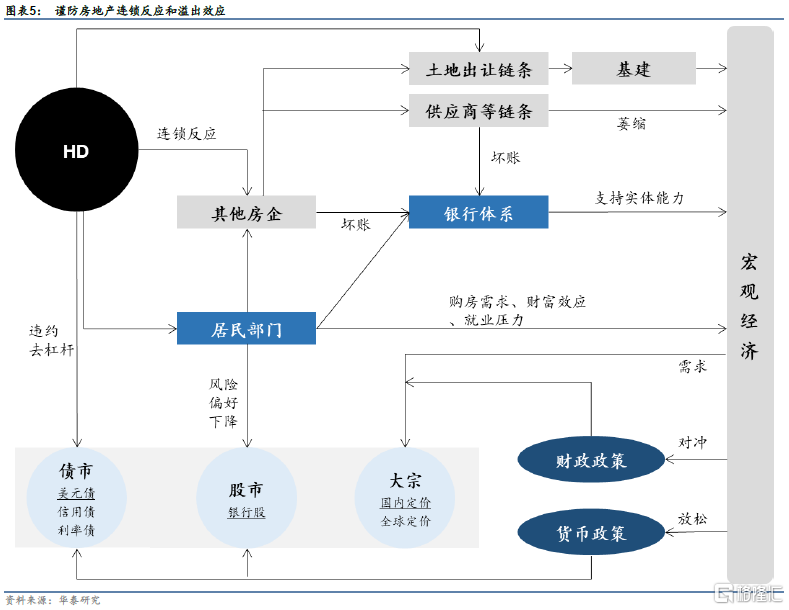

謹防連鎖反應和溢出效應

地產寒冬折射出房企夾心層的困境,面臨成本漲、售價限、政策嚴、融資緊、回款難,債務風險開始發酵,行業可能加速出清。而房地產行業鏈條長、且連接着財政與金融,對經濟起到牽一髮而動全身影響,謹防房地產連鎖反應和溢出效應。

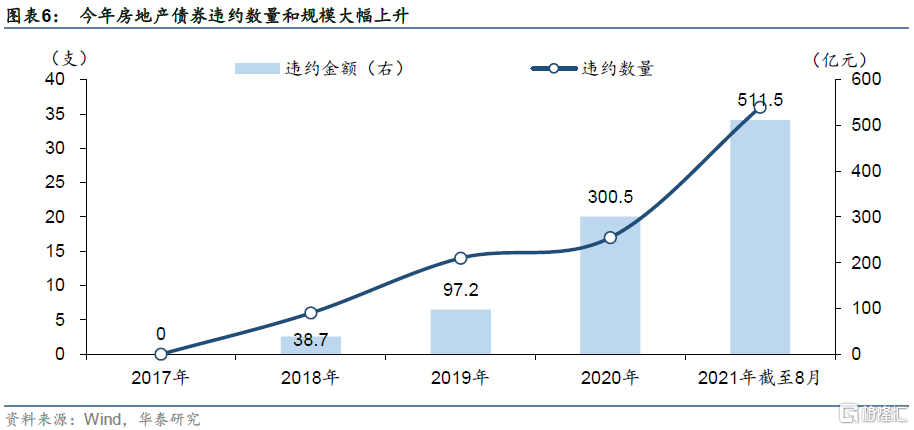

首先對於房企,謹防“融資收緊、回款下滑->債務風險->評級下調->金融機構對地產授信更謹慎”或形成惡性循環。據Wind統計,今年房地產債券違約數量和規模大幅上升。2019年房地產業構成實質違約或展期或觸發交叉條款的債券數量爲14只,涉及債券規模爲97.2億元;2020年爲17只,涉及規模升至300.5億元;2021年截至8月底,已有36只涉房債券違約,涉及規模達511.5億元。債務風險發酵背景下,即便經營狀況良好房企的融資也難免受波及,其中,中資美元債可能是重災區,還可能影響人民幣匯率。

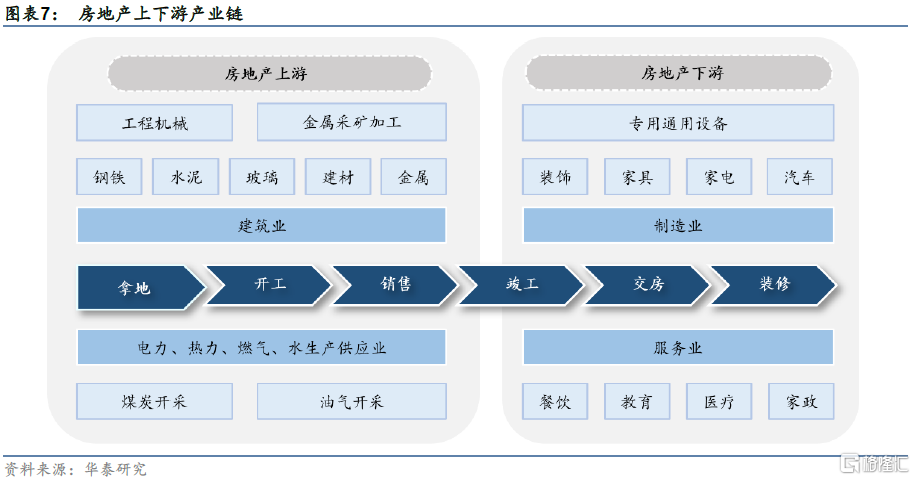

對於房地產鏈相關行業,既面臨需求下滑等經營壓力,也出現應收款難以回籠、再融資難度加大等流動性困境。房地產開發投資直接拉動房屋建築業需求,進而拉動中遊機械設備、上遊鋼鐵水泥等建材工業,房屋銷售竣工後,又能夠帶動下遊傢俱家電等消費品製造業。而當房地產風險擴散時,也會沿着產業鏈由近及遠傳導。首當其衝的是建築業,不僅經營聯繫更直接,還持有較多開發商賒欠賬款,現金流和資產質量都面臨考驗。此外,即便今年市場抱有期待的地產竣工鏈行業,也開始轉爲擔憂開發商停工爛尾的風險。

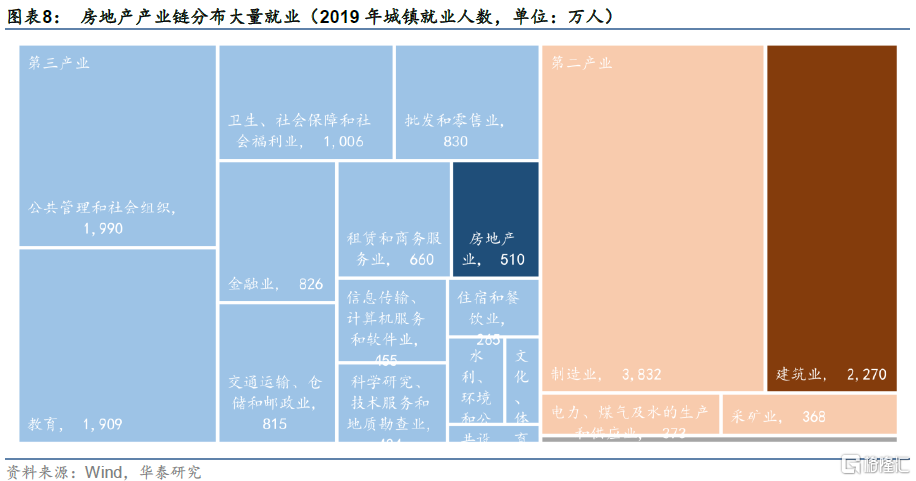

對於居民部門,交房不確定性增大、房價預期轉負面,並且房地產鏈的就業和收入受衝擊,購房與消費意願都受抑制。對於購房者,一來擔憂交房風險,對期房謹慎,二來打折賣房形成房價下跌預期,購房意願下降,三來房貸額度緊張,購房能力也受限,這些因素反過來可能加劇房企債務壓力、房價下跌風險和期房爛尾的可能性,進而影響民生與社會穩定、造成居民資產負債表受損。對於房地產鏈行業的從業者,就業和收入預期影響更加直接。

對於商業銀行,面臨壞賬風險、融資需求下滑等衝擊,風險偏好降低,缺資產問題加劇。根據財報數據,2021年中報披露了房地產業貸款不良率的24家A股上市銀行中,有16家涉房貸款不良率較去年底有所提升,今年下半年壓力更大。不過涉房貸款有抵質押物覆蓋,在樓市不出現風險傳染情況下,壞賬損失可能較小。但如前述,沿着房地產鏈的行業經營情況都受波及,經濟下行仍將造成銀行壞賬風險整體提升。一來融資需求主動與被動下降,二來金融機構風險偏好降低,減少涉房業務投放等,資產荒情況也可能加劇。

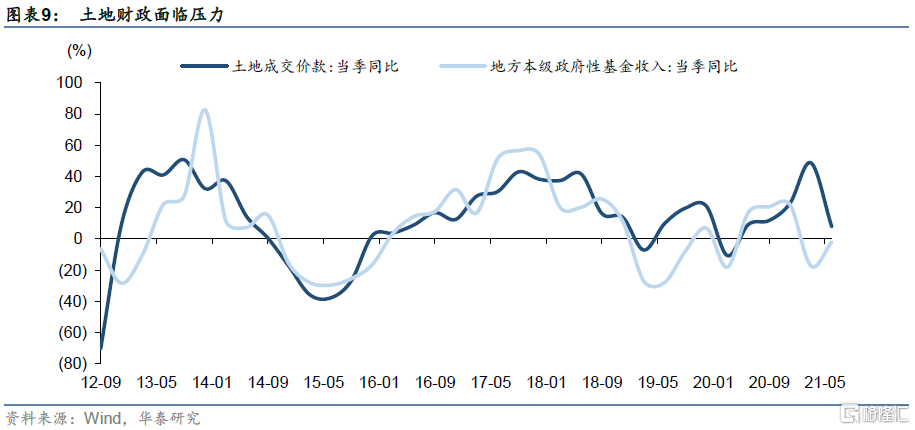

對於地方政府,土地財政面臨壓力,基建更加缺少資金來源。首先,土地出讓金是地方財政收入的重要來源,2020年佔比地方政府性基金收入達到93.6%;其次,土地和房地產相關的稅收(土地增值稅、契稅、城鎮土地使用稅、房產稅、耕地佔用稅)體量高,2020年佔地方一般公共預算本級收入達21.5%;此外,地方政府債建立了掛鉤債務率的額度管理和分配機制,財政收入多寡直接影響地方政府舉債空間。目前,地方政府已面臨隱性債務收緊的壓力,如果土地財政再放緩,基建投資逆週期更加有心無力。

個別房企問題引爆系統性風險的概率很小。縱觀次貸危機及日本房地產泡沫-銀行危機,其中最重要的傳導鏈條就是破壞了金融機構資產負債表,進而衝擊了市場信心併產生了傳染性。而本次房企問題,對行業及宏觀經濟衝擊難免產生衝擊,但房地產仍是優質資產,衝擊程度上還不會破壞銀行體系,由於首付比率較高等原因,居民資產負債表相比更爲健康。關鍵在於阻擋負反饋機制,房價的基本穩定是關鍵環節。好在目前一二城市庫存不高,政策主動刺破泡沫的概率較小。

政策會不會有所調整?

房地產體系化調控意在調結構、防風險和保民生

眼下地產行業壓力很大程度與政策嚴控有關,博弈政策先要理解政策設計的邏輯和目的。

視線放長看,本輪房地產政策脈絡要追溯至5年前。在貨幣化棚改推動房地產去庫存和一輪房價上漲後,2016年底中央首次提出“房住不炒”,2017年十九大提出高質量發展和三大攻堅戰,對房地產定位由穩增長轉變爲防風險和保民生,2018年構建實施房地產長效機制,圍繞穩地價、穩房價、穩預期,不斷豐富政策工具。近年來,房住不炒堅定不移、房地產去金融化政策不斷完善、保障房建設加快,意在調結構、防風險和保民生:

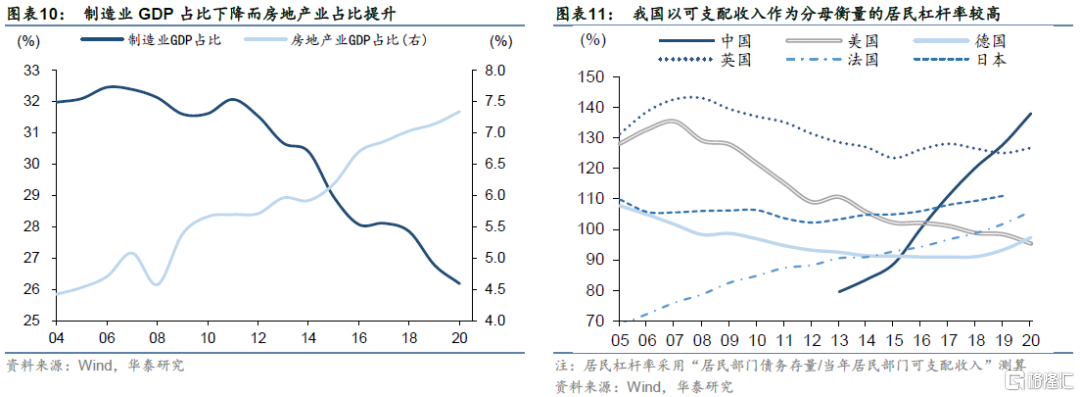

一是限制金融資源被房地產過度擠佔、高房價擠出實體利潤與消費潛力。我國房地產GDP佔比自商品房時代以來持續提升,而與之形成反差的是製造業GDP佔比在近十年較快下滑,過去地產依賴型發展模式,造成了社會資源配置不合理、經濟結構扭曲等問題,對其他產業發展、居民消費增長,已經由擠入效應變爲擠出效應,擺脫地產依賴成爲必然選擇;

二是高房價、高槓杆加大金融脆弱性,亟需化解房地產灰犀牛風險。21世紀以來,我國居民部門槓桿率幾乎逐季攀升,以可支配收入作爲分母衡量的居民槓桿率達138%(2020年),全球對比相對偏高,且接近美國發生次貸危機前的高點。根據Numbeo統計,2020年我國大陸地區房價收入比28.4,位列全球第八位、約是全球平均水平2倍。並且,房地產是重資產高槓杆經營行業,過去金融發展助推房企盲目擴張,加大了系統性風險。歷史上金融危機往往源於房地產泡沫,美日教訓歷歷在目,因此要堅定推進房地產去金融化;

三是爲解決民生住房問題,是推倒“三座大山”,釋放民衆焦慮、配套人口政策的重要一環。近期住房調控、教育雙減、醫療集採等政策都有着類似底層邏輯。

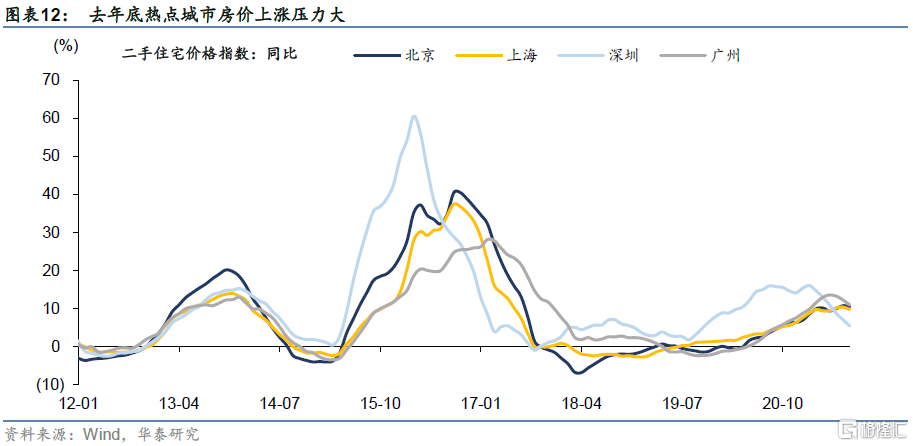

回到當下看,爲何去年底以來地產調控密集出臺、全方位升級?一是去年爲應對疫情,貨幣政策寬鬆釋放大量流動性,熱點城市房價上漲壓力大,房價預期容易形成自我反饋,有必要政策外力來打破。從去年年中起,因城施策調控升級已密集落地;二是住房和教育是兩大民生問題,今年初炒作學區房挑戰中央底線,4月政治局會議特別點名學區房;三是由於低基數等原因,今年穩增長壓力小,是調結構、防風險等改革政策落地的窗口期。

政策可能保持定力、局部微調

首先,地產過冷導致次生風險並非政策初衷。8月17日,中央財經委員會第十次會議提出要“處理好穩增長和防風險的關係,鞏固經濟恢復向好勢頭”、“防止在處置其他領域風險過程中引發次生金融風險”,標誌着穩增長權重有所提高,政策需要適度糾偏。

其次,政策本身處在試點階段,也需要根據現實反饋來做出調整。今年是三道紅線、房貸集中度管理與供地集中等政策的試點元年,政策疊加難免會出現一些預期外的影響和衝突,例如,房貸集中度管理未充分考慮年度內不均衡問題,接近年末房貸額度枯竭,銷售回款下滑反而影響房企降槓桿。重點城市土拍規則也在第一輪問題暴露後,正向積極方向調整。

不過,房地產去金融化等是長期任務,我國房價收入比和居民槓桿率高企等現狀決定了改革難走回頭路,擺脫土地財政依賴和地產投資依賴都是目的。轉型過程的陣痛難以避免,關鍵看次生風險和承受能力。所以更可能只有局部微調,房產稅擴大試點仍或推進。

政策如果微調可能如何入手?

其一,按揭額度適當增加。目前地產端最大壓力在於銷售回款難帶來的流動性壓力,即房企存貨難以變現、推盤去化率快速惡化,因此出現債務問題、要打折賣房,也因此沒有錢拿地和開工,甚至保竣工交房都出現困難。據克而瑞監控的30個重點城市中,今年9月半數以上城市新房放貸額度緊張、放款週期拉長,七成以上城市房貸利率上調,其調研的23個城市,二手房放款週期基本在3-6個月,六成以上城市近乎停貸。所以居民按揭貸款額度調整最爲緊迫,我們認爲尤其新房按揭貸款額度上調必要性較高,既滿足剛需羣體合理購房需求,也能改善房企回款、緩解流動性風險。

其二,土拍規則繼續調整。從第二輪土拍規則看,控制並壓低溢價率、取消競自持和配建等變化有利於改善房企開發利潤。不過,提高拍地保證金、競品質、拿地銷售比限制等條件也將部分房企拒之門外,這些規則或有調整餘地。此外,供地時點過於集中可能不利於房企資金週轉與拿地安排,適當放寬供地窗口期、平滑供地節奏也是可預期的調整方向。

其三,因城施策放開落戶與購房限制。因城施策調控框架留給地方政府調整自由度,關鍵是看“三穩”目標。之前各地收緊政策源於房價上漲壓力,但目前房價預期已經明顯轉變,統計局監測的70個大中城市新房價格同比自今年5月以來持續回落,據統計,8月以來已有湖南嶽陽和株洲、河北唐山、雲南昆明、遼寧瀋陽、江蘇江陰等城市發佈“限跌令”,疊加土拍冷淡,矛盾已經轉爲防範下跌風險。需求端適當放寬落戶、調整限購限貸政策存在可能性,而限跌是治標不治本,供給端可適當放寬土地出讓金繳納期限等。

其四,加大保障房建設對衝。中央對保障房建設已經提到很高的位置。去年底中央經濟工作會議強調,要高度重視保障性租賃住房建設,今年4月底政治局會議要求增加保障性租賃住房和共有產權住房供給,7月底又提要加快發展租賃住房,落實用地、稅收等支持政策。

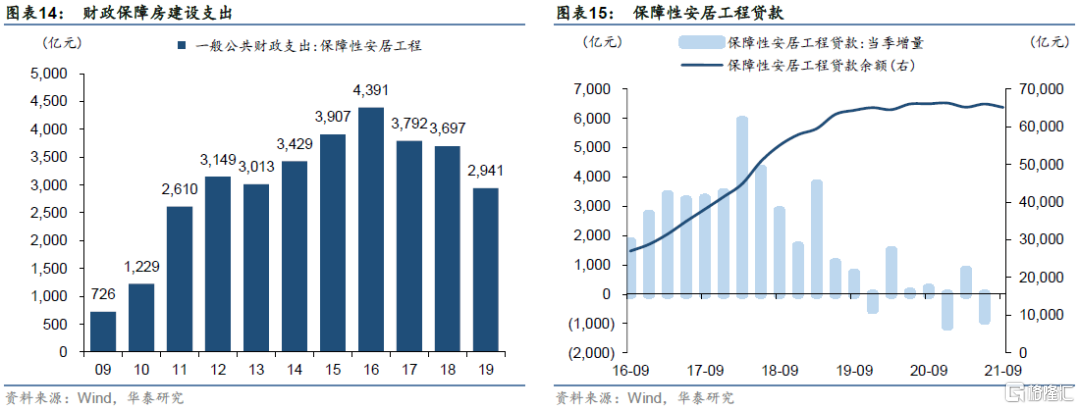

保障房建設,一來直接對衝地產投資下滑壓力,二來政府資金投入能緩解房企流動性壓力,三來有利於保民生、改善大城市住房問題。但問題在於資金從哪來?其一,財政針對保障房建設支出主要包括一般公共預算的保障性安居工程科目、與政府性基金預算中棚改專項債(2018年創設)的支出,這兩項合計在2019年達約1萬億元;其二,政策性銀行(約七成)和商業銀行(約三成)提供的保障性安居工程貸款,2018年高點曾達約1.5萬億元,近年來有所下降;其三,投向保障房建設的PPP項目,2018年完成額最高曾達約668億元、規模較小;其四,房企拿地競自持和配建實質也是代替政府承擔了部分保障性建設任務。若要形成對衝作用,有賴於財政與政策性金融的傾斜支持。

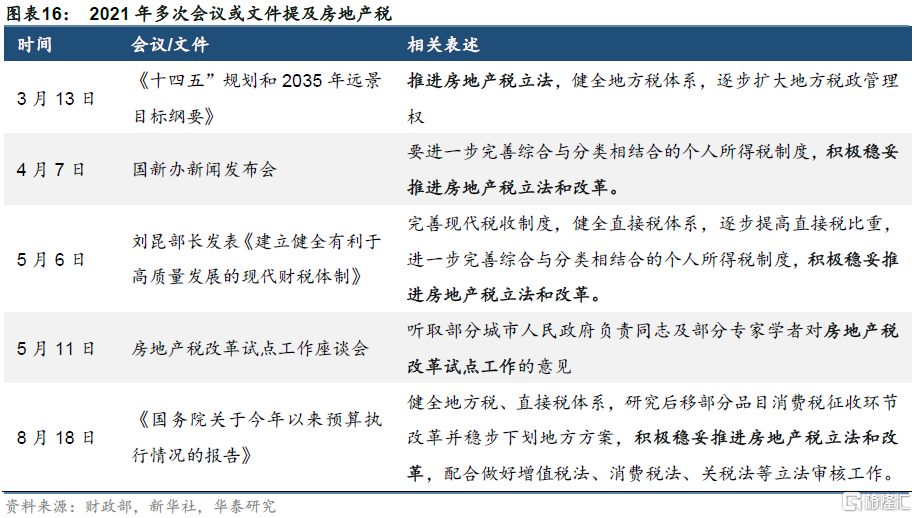

房產稅擴大試點是大勢所趨

年初以來,政府部門多次提及房地產稅。我們認爲在政策底層邏輯開始向更兼顧公平傾斜的大背景、以及地方財政收支困局的現實壓力下,房地產稅的推進步伐可能加快,年內擴大城市試點的可能性較大,提防加大房地產市場的短期波動。

紮實促進共同富裕,政策天平從效率向更加兼顧公平傾斜。中央財經委第十次會議強調“共同富裕”,要求加大稅收等調節力度並提高精準性,合理調節高收入,形成中間大、兩頭小的橄欖型分配結構。房地產是我國居民財產的主要構成,由於國內房地產逐年增值,成爲收入與財富差距的重要來源。據經濟日報社《中國家庭財富調查報告2019》,2018年我國城鎮居民家庭房產淨值佔家庭人均財富的71.35%,家庭人均財產增長中的91%來自房產淨值增長。因此各界普遍認爲適時開徵房產稅有利於縮小貧富差距,近期呼聲有所增加。

土地財政收縮壓力也在倒逼房地產稅改革推進。房地產去金融化是改革趨勢,三道紅線約束下,房企拿地能力大大削弱。調整土拍規則改善房企開發毛利的同時,地方財政壓力又將增大,亟待開拓財源。我國房地產存量龐大,房產稅是彌補土地財政缺口的重要選項。從近期政府密集表態來看,短期存在擴大試點可能性。

房地產稅影響機制在於,增加了多套房家庭的持有成本,因此打擊炒房需求、而囤房者也存在售房訴求,導致住宅市場供需關係調整,對房價可能產生向下壓力。鑑於,短期只是擴大試點而非全國實施、家庭成員每人60平米免徵額度(上海試點規則)等,實際影響有限。但預期層面產生的影響可能不小,一來預示房產稅後續立法等動作可能加快、未開徵地區也可能有二手房拋壓,二來影響三四線去庫存預期,影響開發商投資意願等。

房地產市場展望

展望今年四季度至明年房地產投資走勢,需要在政策不做任何調整的基準情景上,納入政策調整的可能性並推演不同結果。

若政策不做出任何調整,因按揭房貸額度不足,今年四季度商品房銷售增速仍將較快下滑,房企銷售回款難。融資端在個別房企債務風險發酵和三道紅線、開發貸額度管控下,仍呈被動收緊態勢。投資可能隨着資金面收緊而加速放緩。另一面來看,今年拿地開工低迷,隨着項目竣工,存量施工面積增速也將下滑施壓投資,從開發端呼應地產投資下行壓力。明年跨年後房貸額度充裕,房企資金面有望改善,但銷售景氣可能不足,房企保生存壓力大,補庫存意願弱,疊加今年土地儲備不足、行業出清等,明年投資可能出現負增長。

若年內按揭額度適當放寬,保今年四季度商品房銷售額比2019年同期仍略有增長,則房企回款可改善、行業債務風險整體可控,至少竣工投資可保證。而若年內擴大房產稅試點,可能對四季度乃至明年銷售和投資端帶來一定負面影響。

若中央通過加快保障房建設對衝,今年四季度每拉動1個百分點投資約需多投入380億元,明年每拉動1個百分點投資約需多投入1500億元。參考往年保障房建設投入規模和變化,預計今年四季度有可能多投入2000億元、明年多投入8000億元,分別拉動今年四季度和明年全年投資增速5個百分點。

上述政策可能以不同組合出現,我們對基準情景和所有政策疊加後的結果預測如下:

市場啓示

過去一年多,房地產投資作爲經濟增長雙引擎之一熄火,後續房地產帶動經濟增速放緩壓力增大。預計政策定力仍存,關注房貸額度和土拍規則會否微調,房產稅試點擴大是大勢所趨,貨幣政策必要時需救急,財政可能在保障房上發力。市場更擔憂的是行業及經濟尾部風險,考慮到我國購房首付比例高、房地產金融衍生市場規模小,出現系統性風險的概率較小,不建議過度擔憂。其中,美元債、房地產供應鏈板塊、銀行股首當其衝,“剩者爲王”思路下,三道紅線過關房企存在長期機會。經濟下行+房地產鏈條融資需求急劇萎縮,從基本面和缺資產等角度仍利好債市。

風險提示

1、房企信用風險發酵:近期個別房企存在負面信息,可能影響金融機構預期與行爲,加大房企再融資難度,同時,房企銷售回款難度在增大,房企信用風險有可能進一步發酵。

2、政策調整超預期:地產下行壓力較大,政策可能作出應對,如果大幅度放鬆地產政策,可能扭轉經濟預期甚至帶來寬信用效果,帶來利率上行壓力。

3、衍生風險超預期:房地產下行會影響上下遊產業鏈的經營和融資情況,放大經濟壓力。

More Content