本文來自格隆匯專欄作家:君臨

在成都樓市屆,一直流傳着南門北門風水輪流轉的故事。

這個故事說的是,2008年金融危機前,成都樓市的熱點在北門,危機後轉移到了南門。

大家知道,某個新開發區域樓市的繁榮,很大程度由新增人口的“新錢”推動,本地土著是不屑於去“鳥不拉屎”的地方置業的。

所以這個故事背後的邏輯,是危機前成都北面的德陽、綿陽的重工業繁榮,之後是成都南面的宜賓、瀘州的白酒崛起。

雖然這個故事並非成都樓市結構的全貌,但很能說明一部分問題。

2007年,四川的GDP前3是成綿德。

2020年,前3變成了成綿宜,德陽滑到了第4,瀘州從第9前進到第6。

更能說明這種變化的是財政收入,2020年四川的公共財政收入前3是成宜瀘,綿陽滑到第5,德陽更是跌到第7。

川北的重工業,以德陽的三大廠——東汽、東電、二重最具代表。

這三大廠,主要生產水火電機組、汽輪機、大型軋鋼設備、大型電站鑄鍛件等大型裝備。

尤其是發電設備產量多年居世界第一,在世界都具有巨大的影響力,有“重裝之都”的美譽。

繁榮,在2008年後迅速逆轉。

以中國二重(今國機重裝)爲例,2010年上市,當年淨利潤1.9億,次年業績變臉開始虧損,2014年虧損高達65.6億。

本人的一位老同學就是二重子弟,親身參加過2015年的二重職工的抗爭。

但到底是幹部的蠢貪,還是時代洪流的無情裹挾?

這些生於斯、長於斯的工人們不知道,他們要的,僅僅是活下去而已。

將時光倒退到本世紀初,彼時的中國,剛加入WTO成爲世界工廠,工業化的起飛,催生了對電力的海量需求。

2000年,中國的年發電量僅1.36萬億度,與20年後的7.78萬億度比起來,只有後者的17%。

而火電經過了多年發展,設備端早已實現“平價上網”。

也就是說,那時求電若渴的中國,還在第二次能源轉型途中,火電百分百屬於高效經濟的“新能源”。

所以光是2002年,中國火電裝機就增長了160%,整個“十五”期間,火電裝機複合增長超過50%。

但後來的事實證明,火電設備企業的成長性曇花一現,大部分企業負債累累,半死不活。

而下遊發電企業,不說個個都賺得盆滿鉢滿,至少日子明顯要好很多。

聰明的讀者,應該猜到我接下來想說什麼了吧。

1

風電和光伏,無疑是如今的“新能源”中最閃亮的雙星。

不過,風電和火電比起來,其實設備底層技術邏輯趨同。

火電的汽輪機就相當於風機的葉片,汽輪機帶動發電機,葉片也是帶動發電機。

唯一不同的,火電需要鍋爐設備燒煤,風電則是自然風。

工業革命以來,全球能源轉型經歷了木柴、煤炭、石油和後石油四個時代。

西方國家從20世紀七八十年代開始,從石油時代向後石油時代轉型。

發展火電,有點逆風而行的味道。

但中國是後發國家,在發展初期極度缺電,實用的中國人從來不信愛能發電,發達國家高碳排放,我中國同樣也是人,要吃飯、要發展。

西方人排的,中國人咋就排不得了?

而先發現代化國家火電發展多年,技術成熟,不存在技術壁壘。

當然,這裏要感謝老大哥當年成建制的工業支撐。

後發國家就有後發優勢,再加上集中力量辦大事的體制,火電就能快速解決能源短缺問題。

不過,由於火電是“淘汰”技術,與能源轉型趨勢背道而馳,

等國內裝機高峯一過,國外後發國家有同等需求的沒有辦大事的體制優勢,有體制優勢的又沒有同等級的需求。

就成了過剩產能。

當然,你可以說風電光伏不一樣。

因爲中國和國外企業差不多站在同一水平線上,技術代際差距很小,可以參與國際競爭,延長生命週期。

但生命週期再長,也有走到盡頭的時候。

根據上方關於碳減排的承諾:

“到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源佔一次能源消費比重將達到25%左右。風電、太陽能發電總裝機容量將達到12億千瓦以上。”

12億千瓦,這是什麼概念?

2020年是風光裝機的大年,風電新增7167萬千瓦、太陽能新增4820萬千瓦,合計近1.2億千瓦。

目前風電累計裝機容量是2.82億千瓦、太陽能2.52億千瓦,合計5.34億千瓦。

離12億還有6.66億千瓦,如果僅按照2020年新增裝機量計算,還有5年半就完成目標。

不過上方說的是“以上”,如果樂觀點,翻一倍按照24億千瓦計算,還需11年。

還可以恰飯11年,這數字似乎讓人非常鼓舞。

但你可知道,24億千瓦又是什麼概念?

2020年,全國全口徑發電裝機總容量是22億千瓦,包含火水核風光,其中火電是12.45億千瓦。

要注意的是,上述計算是基於靜態增長的計算。

2019年,我國風光的新增僅爲0.56億千瓦,也就是說,在2020年搶裝,需求大增的背景下。

供給端硬是生生的翻了一倍還多。

這叫啥,這就叫製造業的恐怖內卷。

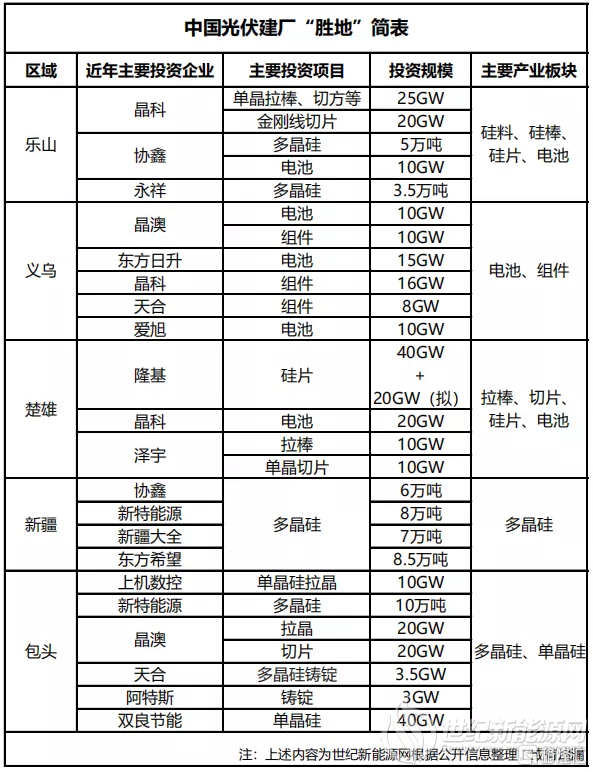

例如單晶硅領域,2019年隆基、中環、晶科約佔我國單晶硅片72%產能,合計就是88GW,即0.88億千瓦。

這還是19年的數據,這幾年,風光企業的擴產,可謂史上最卷。

2019年以龍頭企業爲代表的光伏企業擴產超200GW,投資超1000億;

2020年,擴產規模超840GW,投資規模超3000億;

2021年前兩個月,隆基、中環、天合、特變、連城數控、上機數控等又紛紛擴產。

光伏去年裝機增長是24.1%,都瘋狂擴產成這樣。

風電增長了34.6%,且不是還要更誇張?

當然,你還可以說東方不亮西方亮,但西方的月亮也不見得多圓。

根據IEA數據,20年全球光伏新增裝機139GW,同增7%;

這裏面,中國是48.2GW、歐盟19.6GW、美國19.2GW、越南11.1GW,四家佔了80%,光是中國就佔了35%。

還是那句話,有同等需求的沒辦大事的體制優勢,有體制優勢的又沒有同等級的需求。

所以說,除了少數優質企業,大部分國內企業的主場,還得靠內循環。

還有9年碳達峯,時日不多。

根據“十三五”發電裝機容量年均增長7.6%計算,“十四五”末,即2025年全國裝機容量不會超過32億千瓦。

就算火電降爲0,水電核電0增長(當然,這都不可能),減去目前的風光裝機,空間頂天也就21億千瓦。

按照這個卷法,我們估計,風光的裝機高峯,不會超過6年。

時間一過,風光製造企業創造的自由現金流,會無限趨近於0

2

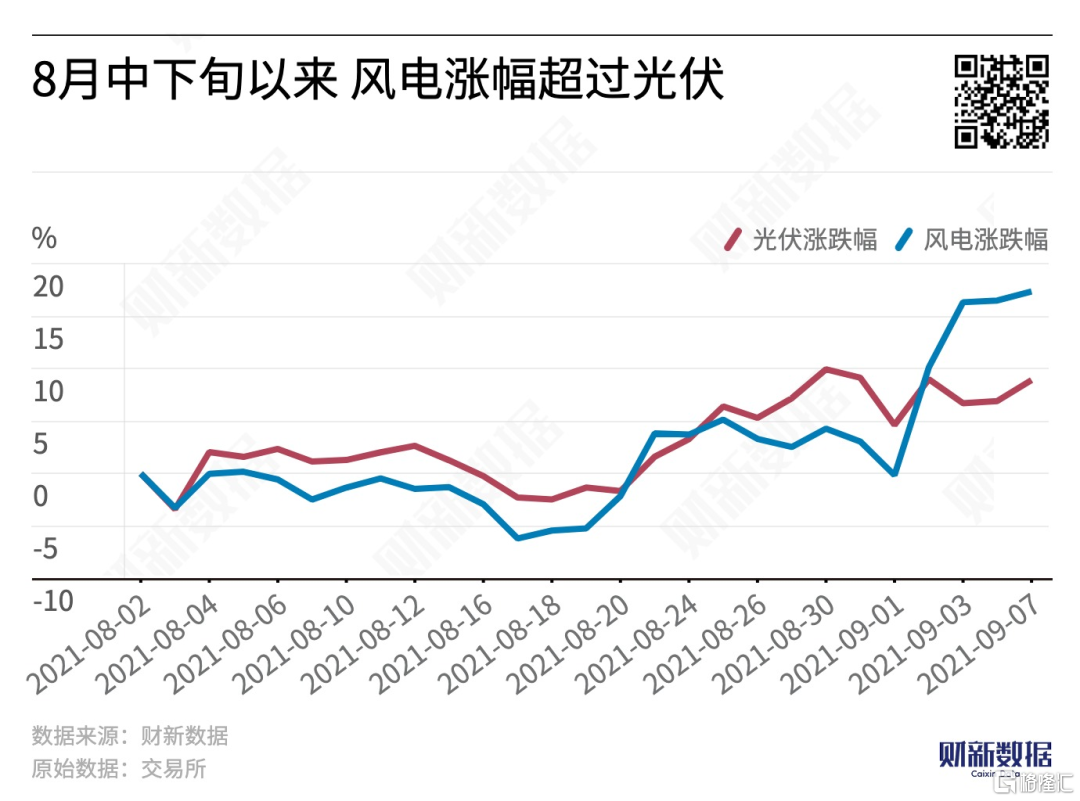

去年6月以來,光伏一直是資本市場中的熱門板塊。

儘管去年由於補貼退出,風電裝機量更大,搶裝熱火朝天,但股價與光伏比起來,顯得門前冷落車馬稀。

風電行業一直在等資本市場的一個證明。

證明其在“碳達峯、碳中和”背景下能源結構轉型中的重要性。

今年7月,風電似乎終於等到這一天,集體開始爆發,龍頭股金風科技更是連續兩個10CM。

雖然這種爆發在煤炭、磷氟華工面前有點含蓄,持續性也存疑,但並不妨礙各大機構的熱捧。

有機構甚至振臂一呼,當前A股風電板塊估值低、性價比高。

似乎沒錯,風電的成長確定性高,存在估值修復的空間。

從上半年的業績來看,國內風電產業整體表現出了較快的增長態勢。

23家A股風電公司實現營業收入合計936.47億元,歸屬於母公司股東的淨利潤合計119.98億元。

有19家營收正增長,只有3家下滑。

其中電氣風電、中材科技、福能股份、中閩能源等8家公司淨利潤實現翻倍式增長。

但一細看,其賺錢能力並不怎麼樣。

首先,不少風電企業第二季度業績增速不及一季度。

更值得注意的是,一半風電企業主營產品毛利率下降趨勢明顯。

整機環節,明陽智能毛利率爲21.16%,較去年同期減少0.58個百分點。

葉片環節,中材科技毛利率比去年下滑2個百分點。

塔筒環節,天順風能、大金重工、泰勝風能毛利率同比分別下滑。

軸承環節,新聯強、通裕重工、日月股份毛利率均同比下降。

這裏面比較典型的是塔筒,完全是增收不增利。

例如泰勝風能,二季度營收10.41億,一季度是3.53億,營收增長近7個億,淨利潤才1.01億,只比一季度多了微不足道的0.34億。

還有天順風能,二季度營收18.99億,一季度是13.94億,營收增長5個億,淨利潤反而下滑了2個億。

當然,這裏面有上遊大宗漲勢洶涌的原因。

但中遊製造企業受夾板氣,可以說明,其沒有能力向下遊轉移上遊漲價的壓力。

沒有定價權,風颳再大,還不是996的命。

整機龍頭金風科技,毛利率雖然打了翻身仗,比去年提升6個百分點,但也僅爲20.34%,。

比歷史最好成績,2017年的25.23%差了5個百分點。

其實光伏行業也存在類似現象,這裏不一一枚舉。

概括來說,縱覽歷年光風發電的製造環節毛利率,典型的王小二過年,一年不如一年。

換言之,企業在規模做大的同時,並未實現效率提升,形成規模效應,從而將盈利能力穩定在一個合理區間。

這裏有一個悖論,市場追捧風光發電,邏輯是設備端降價後實現“平價上網”。

從而帶來更大規模的裝機,企業實現爆發式增長。

但問題在於,市場前景太好,以至於涌入太多競爭者,設備端的降價,可能會捲到“失速”,損害企業的盈利能力。

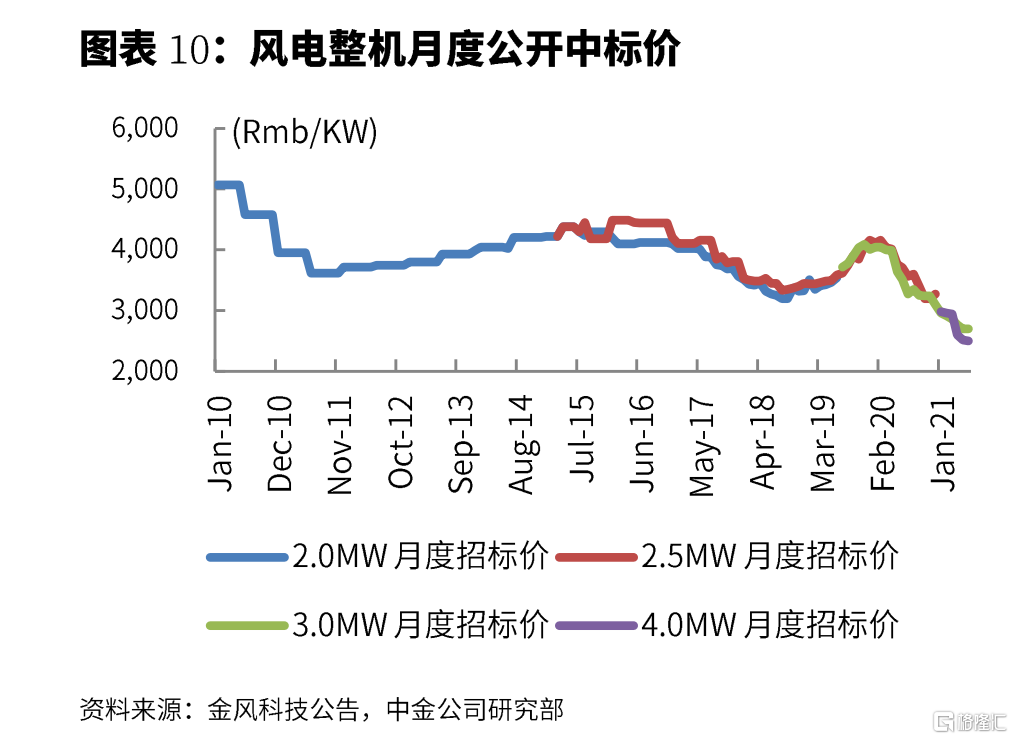

今年的風機招標降價就頻創新低。

以聯合動力爲例,今年中標價格比去年少了1500元左右。

近期,中廣核雲南曲靖市文興480MW風電場、麻慄坡大王巖180MW風電場機組採購開標。

上海電氣在這兩個項目中的投標摺合單價,依次爲1950元/kW、1880元/kW。

這是公開信息中首次出現的低於2000元/kW的投標報價。

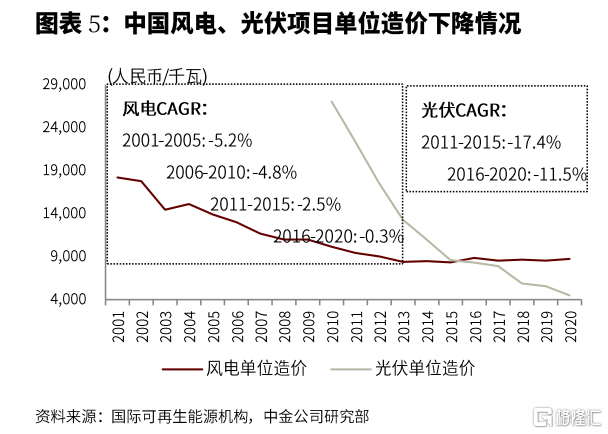

“跌媽不認” 來源:中金

二十年來,風電相對於光伏的單位造價,下降的更爲平緩。

因爲兩者降價的邏輯不同。

光伏是因爲電池片、逆變器等部件的技術進步,帶來的效率提升的同時又降低了價格。

風電則是因爲風機大型化,因爲風機零部件中原材料構成了主要的成本。

而原材料是稱重計價,意味着風機單位功率重量的減小,將節約零部件成本,推動風機降價。

假設風電項目的單位綜合成本爲5.50元/W、年有效利用小時數爲2000小時計算。

(考慮光伏有效利用小時1200+,水電3000~5000,火電4500~5500,此估計還偏保守)

LCOE(平準化度電成本)是0.29元/kWh,成本已進入火電的0.25—0.30元/kWh的成本區間。

雖然風電歷史上的造價比光伏便宜,現在的造價更便宜,但“想象力”其實不如光伏。

首先是技術迭代和成本下降空間不及光伏。

其次是風電帶有明顯的2B屬性,無法參與2C的分佈式電站。

所以歷史上光伏製造環節股票漲幅遠好於風電。

資本市場喜歡想象,但實體經濟需要務實。

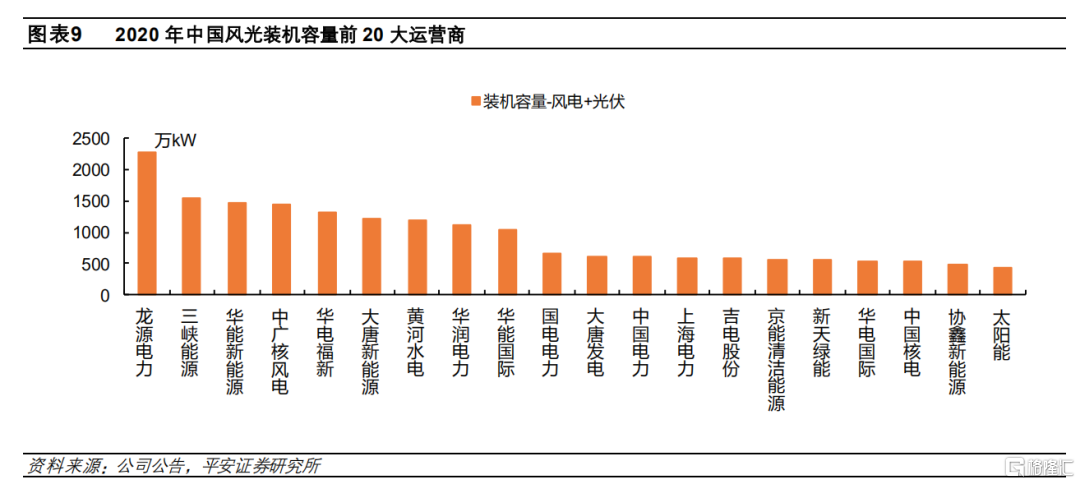

目前國內風光裝機的龍一龍二,龍源電力和三峽能源,都是風電裝機遠大於光伏,龍源電力的光伏裝機幾乎沒有。

那麼如今有一種觀點認爲,市場過度追捧光伏製造板塊,讓低估的風電製造板塊有修復空間。

雖然這種觀點明顯刻舟求劍。

但不否認某些風電龍頭有價值,特別是風機大型化背景下擁有技術壁壘的。

因爲這會帶來風機龍頭的定價權提升,也利於行業出清,龍頭提升市佔率。

但說一千道一萬,依然改變不了製造業就是苦哈哈的生意的事實。

一年辛辛苦苦幹到頭,掙了一堆應收款,自由現金流緊巴巴,下遊甲方爹還天天逼着降價。

一半火焰,一半海水。

電力行業的歷史一再證明,賣鏟子的就是不如挖金礦的。

3

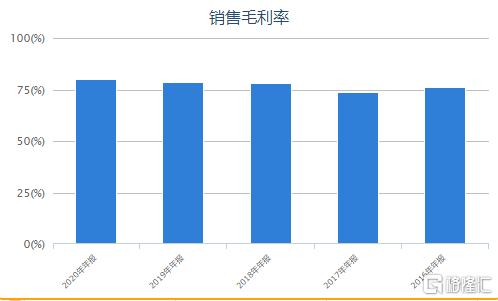

太陽能是A股一家市值200多億的小公司,光伏裝機容量431萬千瓦。

在國內風光裝機容量前20大運營商中排行末尾。

這是一家非常典型的“火焰海水”公司。

除了光伏運營,他也有光伏製造業務,高效電池產能1.2GW,組件產能2GW。

但兩個板塊的分裂程度,讓人歎爲觀止。

上半年,“太陽能電力銷售”營收22.04億,毛利率高達66.45%,且呈逐步上升態勢。

“太陽能組件銷售”營收11.5億,毛利率只有可憐的0.63%。

別瞧不起這0.63%,要知道,這公司歷史上大部分時間,組件銷售的毛利率都是負值。

雖然正毛利都是祖墳冒青煙,但這公司似乎有點“執迷不悟”。

還在規劃年產20GW電池和4.5GW組件,分三期建設,一期6.5GW電池和1.5GW組件。

你說這公司到底有啥想不通,容易的錢不掙,偏要往紅海裏扎?

看下風光裝機容量前20大運營商,可能就猜到一半。

中字頭、國字頭、華字頭、唐字頭,一水兒的長子。

雖然太陽能也是國企,但其控股公司中國節能環保集團,只能算央企裏的末流。

從這個意義上看,民營協鑫能混到吊車尾,都有點僭越。

那麼保留製造板塊,說明國企也深諳資本市場的偏好,大概率是爲了融資方便,或者說從大股東那裏多弄點資源。

這個行業之所以“國進民退”,是行業特性決定的。

首先是資金成本,運營是重資本投入,融資成本越低,利潤越高,國企顯然有天然加成。

其次是項目獲取能力,自然條件好的地區,靠近負荷中心的都是不可再生的好資源。

就像房地產,地段纔是核心競爭力,但這玩意兒又不像房地產,有公開招投標......

所以好資源不容易落到民企頭上,而且地方國企受本地關照,拿項目也會強於央企。

當然,還是要考慮運營能力和公司治理,畢竟再好的資源落到爛國企手裏,也會變寶爲廢。

對比水火核風光五大發電類型,火、核在生產過程中需要燃料。

更像是“來料加工”的製造業,盈利能力完全看上遊臉色。

風光和水電的盈利模式相似,成本主要是固定資產折舊、財務費用以及人員、運維等。

從毛利率看,2020年,6家頭部新能源運營商均值爲47.9%,3家頭部水電運營商均值爲60.6%;

從淨利率看,6家新能源均值爲24%,3家水電均值爲36.3%;

風電運營龍頭龍源電力,毛利率長期保持在70%以上,淨利率達19%。

所以風光的利潤水平,尤其是風電,其盈利能力,創造自由現金流的能力是完全可以媲美水電的。

水電要看來水,豐水期要棄水,枯水期吃不飽,風那可是一年四季都刮。

光伏更不如風電,任你陽光強烈,利用小時是硬傷。

所以我們建議近兩年要重點關注風電運營股,光伏運營還要讓子彈飛一會。

按照目前的降價速度,兩年後光伏運營將具備價值。

More Content