本文來自格隆匯專欄作家:吳曉波

截至9月9日收盤,兩市成交量超1.4萬億,這是A股成交量連續第37日破萬億。

這讓人想起2015年的大牛市,當年的萬億持續天數是43天。

面對連續的萬億爆量,大夥做起了偵察員和分析師:究竟交易量來自哪裏?有何影響?未來一段時間A股走向如何?

接下來,我們具體看看。

萬億交易量謎底之一:

神祕的量化交易

大夥都在做偵察員,希望揭開“萬億交易量來自哪裏”的謎底。

首先被盯上的是“量化交易”。

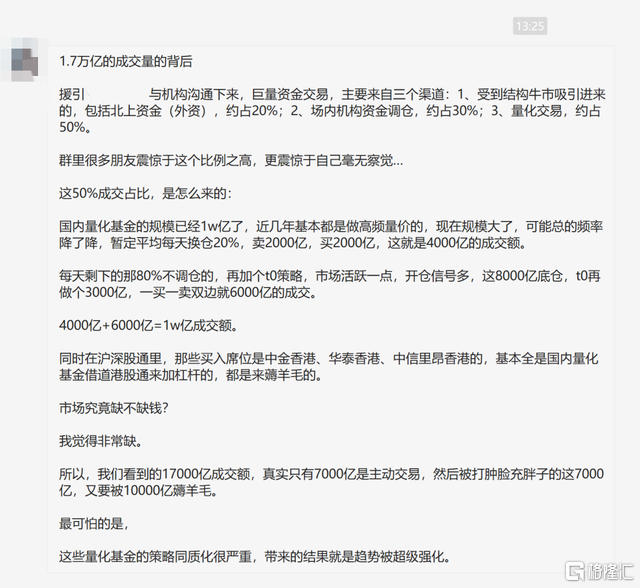

近日,一則“量化交易貢獻A股一半交易量”的消息引爆了投資圈。華西證券首席策略分析師李立峯認爲,萬億交易量主要來自三個渠道:

1. 北上資金,約佔20%;

2. 場內機構資金調倉,約佔30%;

3. 量化交易,約佔50%。

這則分析讓“量化交易”火出了圈。

所謂“量化交易”,可以簡單理解爲是計算機在操作市場,先把對股價有影響的各種因素都設置好特定的權重係數,然後讓先進的數學模型替代人爲的主觀操作,可以減少投資者情緒波動的影響。

機器無情人有情。以A股一天1.4萬億交易額爲例,若有50%的量化交易,意味着其中7000億是量化“水軍”在刷數據。

不過,50%的數據很快就被否定。業內人士普遍認爲,量化交易的比例在20%左右。

據中信證券調研,目前量化策略在A股成交佔比中,一般穩定在10%—15%,且近期並未出現明顯的放大。

關於量化交易,臺大財金系教授楊文斌告訴小巴:在海外,量化策略是穩定股票市場的力量,能增加股票市場的流動性,同時幫助市場提升發現價格的能力。而在國內,因爲期貨市場的交易量有一定限制。量化策略會用到指數期貨對衝,期貨市場交易量受到限制,也限制了量化策略的大幅增加。

也正因爲如此,國內的量化交易還披着一件神祕的外套,被稱作“AI收割機”。不少人擔心,人在股市中的主觀投資會被機器所收割。

對此,經濟學博士、“財經馬紅漫”創始人馬紅漫解答了很多投資者的疑惑。他認爲,量化交易確實有優勢,比如計算機操作比人快得多,而且計算機執行紀律非常堅決,確定交易策略之後,到了時間點立馬會出手,而我們人永遠存在貪婪和恐懼。

但他認爲,量化背後依然是人的決策,比如我定一個大策略,就買小市值,根據這個策略來確定一個可執行的程序。策略本身有不靈或失效的狀況,所以不必過度神話量化交易。

“量化交易擅長的是做交易,而人的優勢在於選股。說到底,堅持價值投資理念,是不被量化交易所拋棄,不被量化交易所割韭菜的最簡單的方法。”

萬億交易量謎底之二:

房地產資金和理財資金流向股市

在偵察中,第二個被大家盯上的,是房地產資金。

今年以來,樓市調控層層加碼,招招見血。比如,嚴厲打擊學區房炒作,嚴禁違規經營貸流入樓市,“銀根”被收緊,多地二手房貸款暫停接單,還有多個城市出臺了二手房指導價,直接導致二手房成交量大跌。

一系列的措施,確實讓樓市漸漸降溫。炒房者的投資熱情下降,開發商也開始謹慎拿地了。

來自銀保監會的數據顯示,截至7月末,房地產融資呈現連續下降,比如,房地產貸款增速創8年新低,房地產信託規模自2019年6月以來持續下降,房地產信託餘額同比下降約15%。

除了房地產資金,流向股市的還有來自理財市場的資金。

資管新規的過渡期即將結束,新規嚴格要求新增的理財市場產品要用淨值化計價,這一變化正在徹底打破人們對銀行理財的剛兌預期,也導致部分理財資金轉移到股市。

對於這兩塊增量資金,馬紅漫老師認爲,房地產資金進入到資本市場的概率比較大,因爲銀行理財資金基本上是風險厭惡型的,從資金屬性上來講不匹配。

同時,他還表達了另一個觀點,微觀的媒體層調查數據顯示,目前股市增量的這部分資金特點是,它們暫時把股市當成避風港或中轉地,並沒有想要長期在股票市場當中進行投資。也就是說,未來房地產市場如果能走好,它們可能還會再殺一回馬槍。

“這也可以解釋爲什麼市場雖然放量,但是不漲。它們進入到股市,但並不是進攻型的選手,更多地進入到一些低估值的品種。”

萬億交易量謎底之三:

機構和散戶的頻繁調倉

除了房地產資金和銀行理財資金,偵察的第三個關注點,是板塊風格快速輪動背後,機構和散戶的頻繁調倉。

據中信證券的調研顯示,中小型私募機構和遊資過去兩週頻繁減倉加倉,樣本私募的倉位曾在兩週前快速減倉至75%附近,最近一週又恢復至80%以上,倉位快速波動,全市場同類型資金撬動的資金量估計在2000億上下。

馬紅漫老師也有相同觀點,他指出,市場當中大的資金層面,確實已經開始出現高低估值的轉換,這是資金流上的表現。

而資金轉換主要跟宏觀經濟數據有關。7、8月宏觀經濟趨緩,是一個確定性的事情。9月,各大機構都在做對8月經濟數據的預測,總體來講,8月數據趨緩的狀況比7月還要嚴峻。“當宏觀數據發生明顯變化時,意味着投資風格轉化的概率進一步加大,所以會帶來交易量的增加。”

萬億交易量意味着什麼,

接下去A股怎麼走?

做完偵察員,再來做一回分析師。

從歷史經驗看,萬億交易量對A股像是一條分界線,連續多日超過萬億,很大可能會出現牛市行情。

但這次尚無牛市跡象,主要股指並未出現顯著上行。

對此,經濟學界也有不少爭議。比如,天風證券首席經濟學家劉煜輝認爲,連續多日交易量破萬億元非常罕見,可能意味着一個情緒的量變,逐漸累積,會演化成爲一個質變的釋放,短期內可能會看到市場創出4000點新高。

而英大證券首席經濟學家李大霄則在這時提示風險。他表示,2015年連續萬億成交的歷史紀錄爲43天,但隨之而來的調整很多人可能都已經忘記了。他還發出提醒,如今在比較接近萬億成交的歷史紀錄時,投資者要做好風險管理。

此外,臺大財金系教授楊文斌告訴小巴,基於幾股力量帶來A股交易量的增加,未來萬億交易量將會逐漸變成常態,當然這是一個逐漸的過程。

那麼,A股連續多日的萬億交易量意味着什麼?以及大家最關心的還是現實問題——接下去A股會怎麼走?白馬股和中小盤是否會進行輪動?

接下來,就請出大頭來做出他們的判斷和預測。

黃大智 蘇寧金融研究院研究員

萬億交易量在A股歷史上並不多見,也確實存在“萬億交易量代表牛市開始”的情況。但當前的萬億市值不能與過去進行簡單的橫向對比。

股市容量不同,機構和散戶的數量以及資金也不是一個級別,北上資金也增加了,因此今天的交易規模與過去肯定不可同日而語。

有經濟學家提示風險沒錯,但不能簡單地把交易量作爲風險的衡量指標。

與其用交易量數據去提示風險,不如用估值水平去提示風險。目前不管是滬深300、中證500,還是中證1000、國證2000等指數,都遠遠低於2015年時的估值水平。

具體說到白馬股和中小盤的輪動問題,過去幾年對白馬股的擁抱,一定程度上透支了白馬股上漲的潛力,許多白馬股的估值已經達到歷史上70%—90%的水平。所以今年以來滬深300指數表現不佳。

漲多了會回調,這是資本市場必然的規律。

而今年以來,中證500、中證1000以及國證2000等指數都有比較大的漲幅。但這並不完全是估值的修復,部分中小盤優質資產的盈利能力有大的提升,甚至盈利增長的增幅大於估值增長的增幅。這種情況下,反倒使得它的估值水平在下降。

從這個角度,我對中小盤的前景比較樂觀,起碼是未來一段時間比較樂觀。因爲它的上漲並非由情緒驅動,而是盈利驅動。

管清友 如是金融研究院院長、中國民營經濟研究會副會長

結合我們的分析,2021年A股資金面相對平穩,增量資金有限。最大項是新增個人投資,約有1.06萬億,但增速邊際放緩。國內機構資金相對謹慎,公募基金新增2352億,保險淨流出1832億,社保資金增加214億,合計新增734億。加槓桿空間也不算太大,預計新增595億。北向資金巨量進出,預計年內淨流入624億。

也就是說,年內合計增量資金僅爲1.26萬億,而兩市成交額連續37個交易日突破萬億,有限的增量資金相對於持續放大的成交額只是杯水車薪。

可以預見,年內流動性維持緊平衡,A股增量資金增速放緩,缺乏重新走牛的基礎。存量資金博弈加劇,特別是隨着美聯儲年底Taper臨近,市場波動會加劇,僅有結構性機會,操作難度加大。

More Content