本文來自:宏觀亮語 作者:解運亮團隊

核心觀點

美國財政政策的3.5萬億美金的預算支出法案和1.2萬億美金的基建投資法案,大概率會雙雙在9月通過。美東時間8月24日,衆議院通過了3.5萬億美金的預算支出協議(包括民主黨支持的新能源、保障住房、教育和醫療等“人力基建”政策,凸顯了拜登強調的反貧困和改善氣候)。

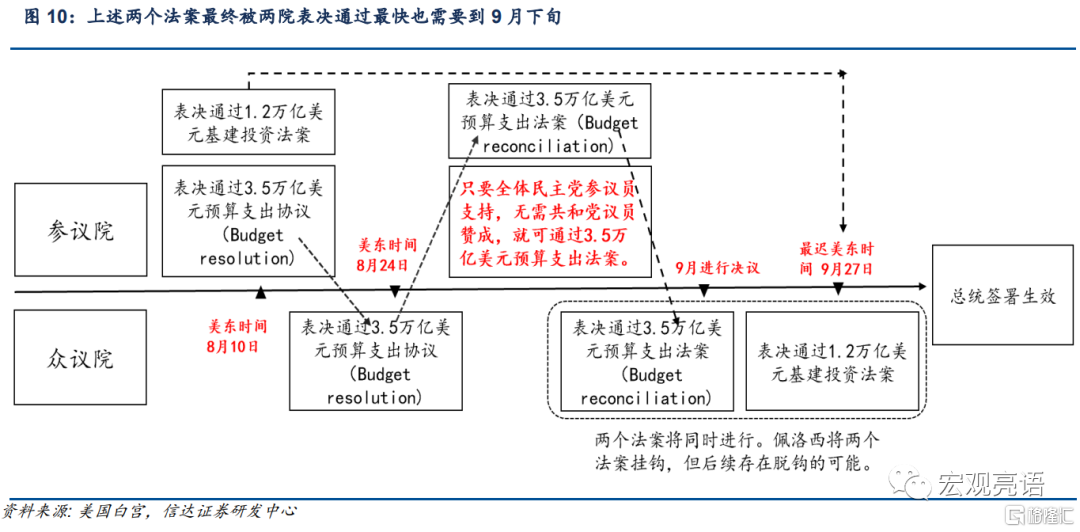

3.5萬億美金的預算支出協議隨後會進行擴充修訂爲草案,該法案將再度依次經由參議院和衆議院審覈,預算協調程序隨即開啓(預算協調程序是民主黨爲了3.5萬億預算支出法案通過參議院而專門啓動的)。這意味着該法案隨後只需全體參議院民主黨員支持,便可通過參議院進入衆議院進行最後表決。此前的5500萬億基建投資法案(包含在1.2萬億基建投資法案中,主要針對“傳統基建”)已經通過參議院,接下來交由衆議院投票。兩院此前達成一致:兩個法案的投票順序是先預算支出法案,後基建投資法案,但會確保基建法案將於9月27日前通過。佩洛西(民主黨)將兩個法案掛鉤,是希望3.5萬億的預算支出法案也能一併通過。但由於法案通過難度不同,後續也存在脫鉤的可能。

預算協調程序(budget reconciliation process)下,法案可以繞開參議院的冗長議事(filibuster)和無限修正案機制,直接用簡單多數的方式通過參議院。以當下民主黨在參議院席位並不佔優勢的情況下,民主黨希望動用預算協調程序以簡單多數方式通過,縮短法案通過所需要的時間。

拜登的財政政策對基礎設施支出的增加,將在長期提高私營部門的生產力和稅收收入,反倒可能降低該支出的預算成本。以史爲鑑,短期財政政策可能會推高真實利率水平,帶動債券的長期利率上行。不利成長股和高久期值股票估值,卻有益於銀行股,以及依賴低收入家庭消費而盈利的公司。對於基建和新能源投資,也可能持續帶動大宗商品牛市。基建政策頒佈可能會在短期加劇通脹,促使美聯儲加速收緊貨幣政策。長期來看,經濟會經歷更高程度的增長,會有更優質的教育補貼,以及更高的勞動力參與率,失業率也將回歸到疫情大流行前的低點。

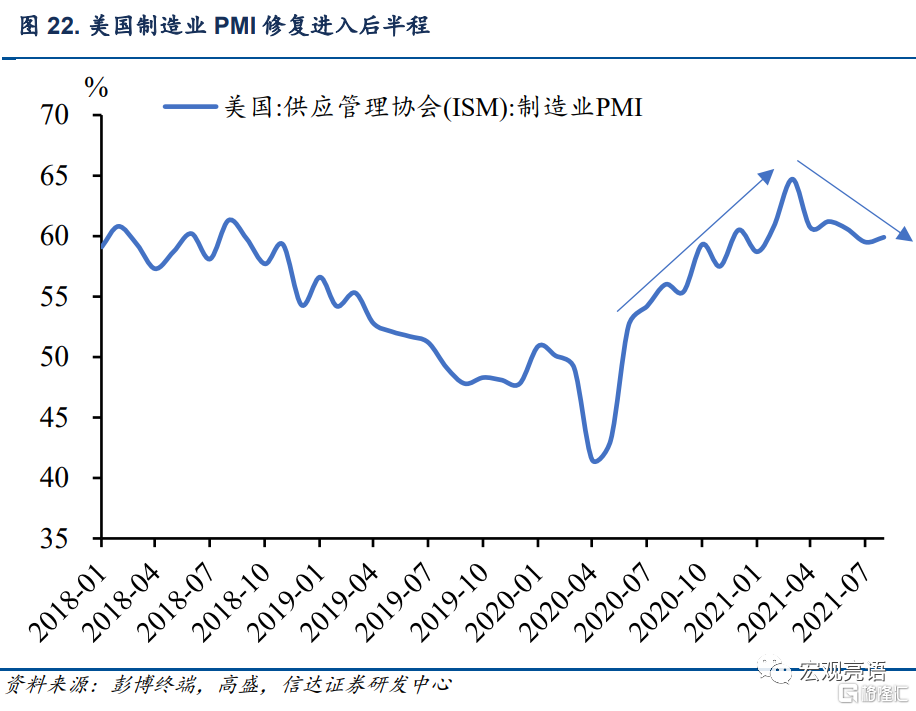

2022年財政政策實施後,可能會對我國相關行業出口有一定帶動。美國基建投資法案,主要是刺激傳統基建相關的工程機械和金屬原材料行業,疫情後受刺激政策,過去一年我國對美國的鋼鐵出口同比高增長。我們預計基建計劃實施,大概率也會帶動我國相關行業出口美國。另一方面,拜登財政法案可能會加速美國經濟修復,當下美國製造業修復進入後半程,製造業PMI指數邊際放緩,可能對於中國出口整體的帶動作用隨之減弱。

風險因素:民主黨中間派阻撓法案通過。

正文

一、拜登基建計劃目前的進展

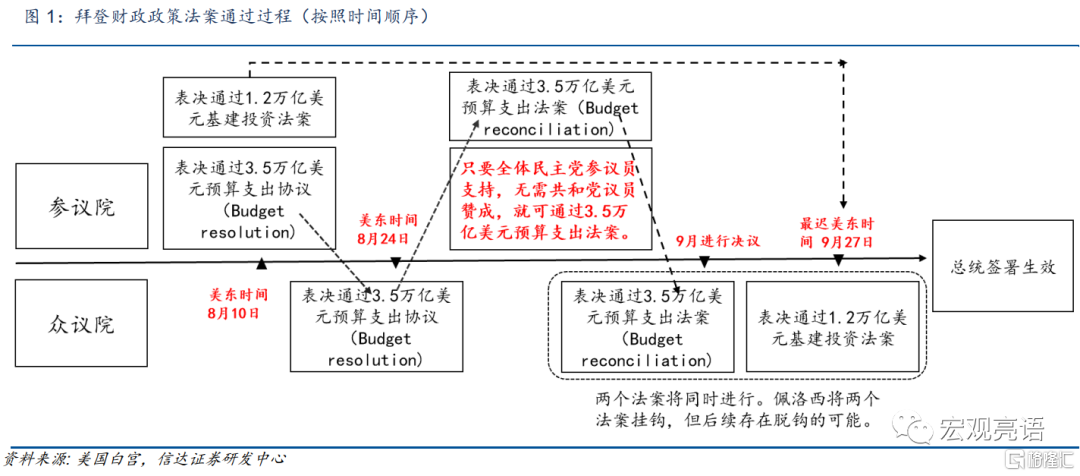

流程圖解讀:流程圖從左到右按照時間順序。首先是3.5萬億美金的預算支出協議:兩院預算委員會先進行第一階段的討論,按照預算協調指引(resolution direction)達成初步的3.5萬億美金的“預算支出協議”,並交由參議院和衆議院審覈(衆議院已在美國東部時間8月24日通過該預算支出協議)。預算支出協議隨後會進行擴充修訂,成爲預算支出草案,該法案將再次依次經由參議院和衆議院審覈,審覈通過後,交由總統簽署生效正式成爲法律。而針對1.2萬億美金的基建投資協議,此前已經由參議院和衆議院審覈,修訂成爲基建投資法案,並在美國東部時間8月10日通過參議院。接下來該法案只需交由衆議院投票通過,便可交由總統簽署生效。

關於最終審覈時間:兩院此前達成一致,兩個法案最終的投票順序是先審覈預算支出法案,後審覈基建投資法案,並且會確保基建法案將於9月27日前通過。佩洛西(衆議院議長,民主黨)將兩個法案掛鉤,是希望3.5萬億的預算支出法案也能一併通過。但由於法案通過難度不同,後續也存在脫鉤的可能。

第一,關於3.5萬億美金的預算支出法案:

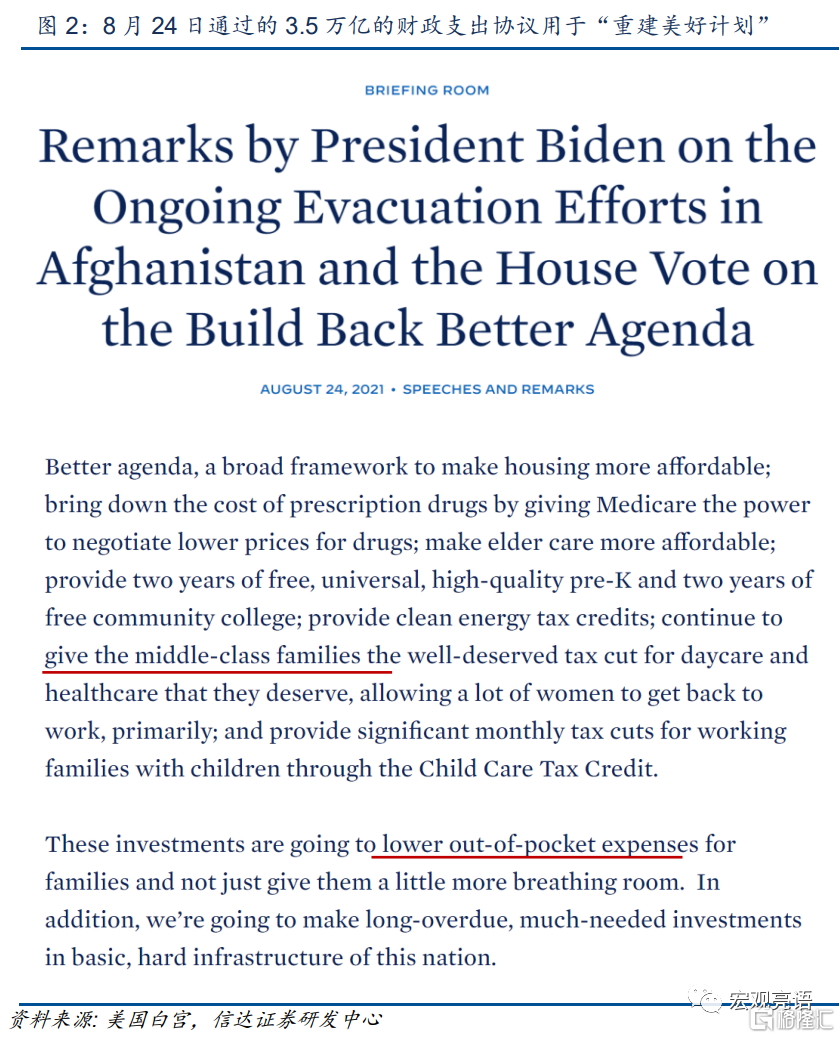

美國東部時間8月24日,美國衆議院終於以220:212票數(所有民主黨人贊成,所有共和黨人反對),通過了3.5萬億美元的預算支出協議(《2022財年共同預算協議》Budget Resolution,規定了2022-2031財年的10年3.5萬億美元自主性支出限額,側重包括民主黨支持的新能源、保障住房、教育和醫療等“人力基建”政策,凸顯了拜登強調的反貧困和改善氣候),預算協調程序(budget reconciliation process)正式開啓。民主黨開啓預算協調程序,是希望該法案能夠順利通過參議院。預算協調程序下,簡單多數即可通過,意味着該法案只需全體參議院民主黨支持,無需參議院共和黨員贊成即可通過參議院,並進入衆議院進行最後審覈。國會兩院將在9月中旬前把框架寫成詳細的草案,並再次進行表決。

我們認爲3.5萬億美元的預算支出法案,大概率會順利通過,存在的“不確定性”是“民主黨中間派”(即民主黨內右翼保守派,政治立場偏向共和黨)是否會阻撓協議通過。因爲此法案通過需要全體參議院民主黨派人士同意,並將在9月表決。兩院此前達成一致,兩個法案最終的投票順序是先審覈預算支出法案,後審覈基建投資法案,並且會確保基建法案將於9月27日前通過。佩洛西(衆議院議長,民主黨)將兩個法案掛鉤,是希望包含重要民主黨政治立場和觀點的3.5萬億的預算支出法案也能一併通過。

這份3.5萬億美元預算支出法案,是用來支持拜登政府和國會的一系列人力和社會投資。包括基建法案中被省略的“社會福利和人力資本”領域的支出,旨在支持美國低收入人羣和美國的中產階級(Middle Class Families)。對美國社會安全進行大規模投資,重點在四大領域:家庭、氣候、醫療保健、基礎設施和就業。包括將醫療保險擴大到牙科、聽力和視力保健;提供全民學前教育和兩年免費的社區大學教育;推動公用事業在2020年前實現用清潔能源生產全國80%的電力等。

第二,關於5500萬億美金的基建方案:

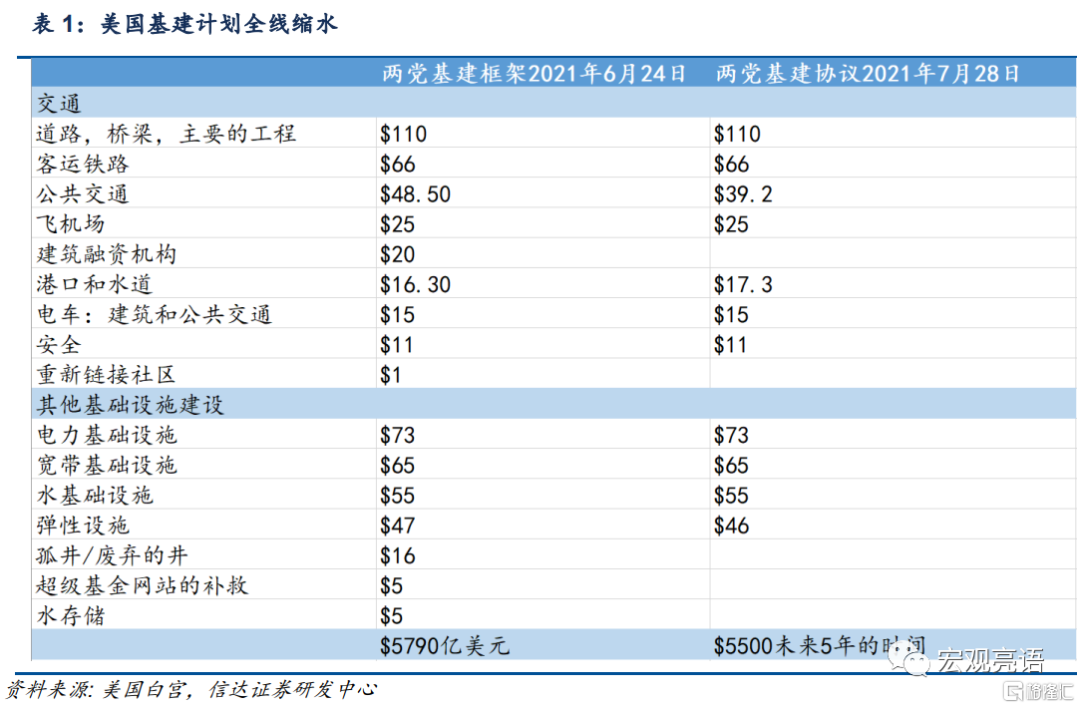

此前8月10日參院以69:30票通過5500萬億美金的基建方案(50位民主黨議員以及19位共和黨議員贊成,30位共和黨議員反對)。衆議院議長髮布聲明,承諾會在9月27日之前通過包含8年1.2萬億美元基建投資的《基礎設施投資與就業法案》(內含5500萬億美金的基建方案,見圖1)。這意味着兩個法案是在同時推進。

爲了方案在國會順利通過,民主黨對共和黨進行了妥協。保留了傳統基建的部分(共和黨在政治立場中更偏保守),刪除了民主黨提出的大部分新能源領域的基建投資(民主黨支持改革性的社會政策),導致了基建方案支出全線縮水。3月的基建方案爲9820億美元,隨後6月份縮減到5790億美元,當下通過的方案較此前一共縮水了4300億美元,縮減到了5500億美元。預計將在未來幾年帶來約5500億美元的聯邦政府新增支出。當下,共和黨希望該法案能夠順利通過。

1.1基建計劃詳情

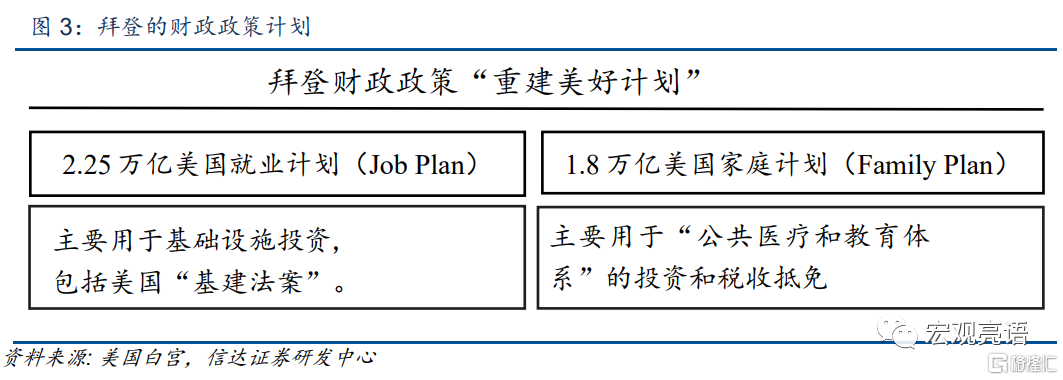

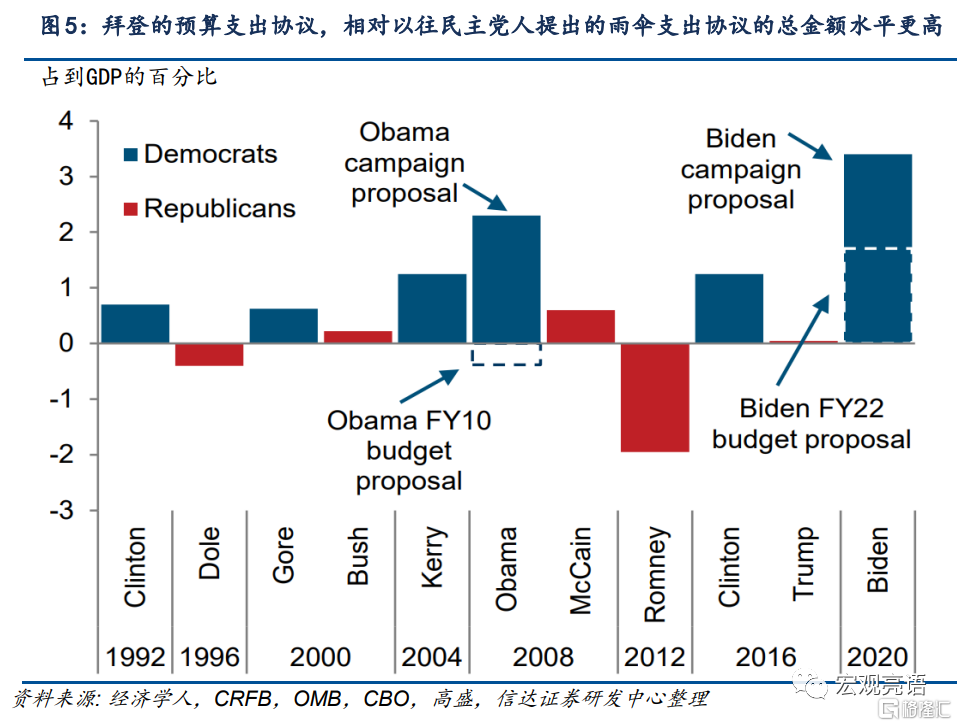

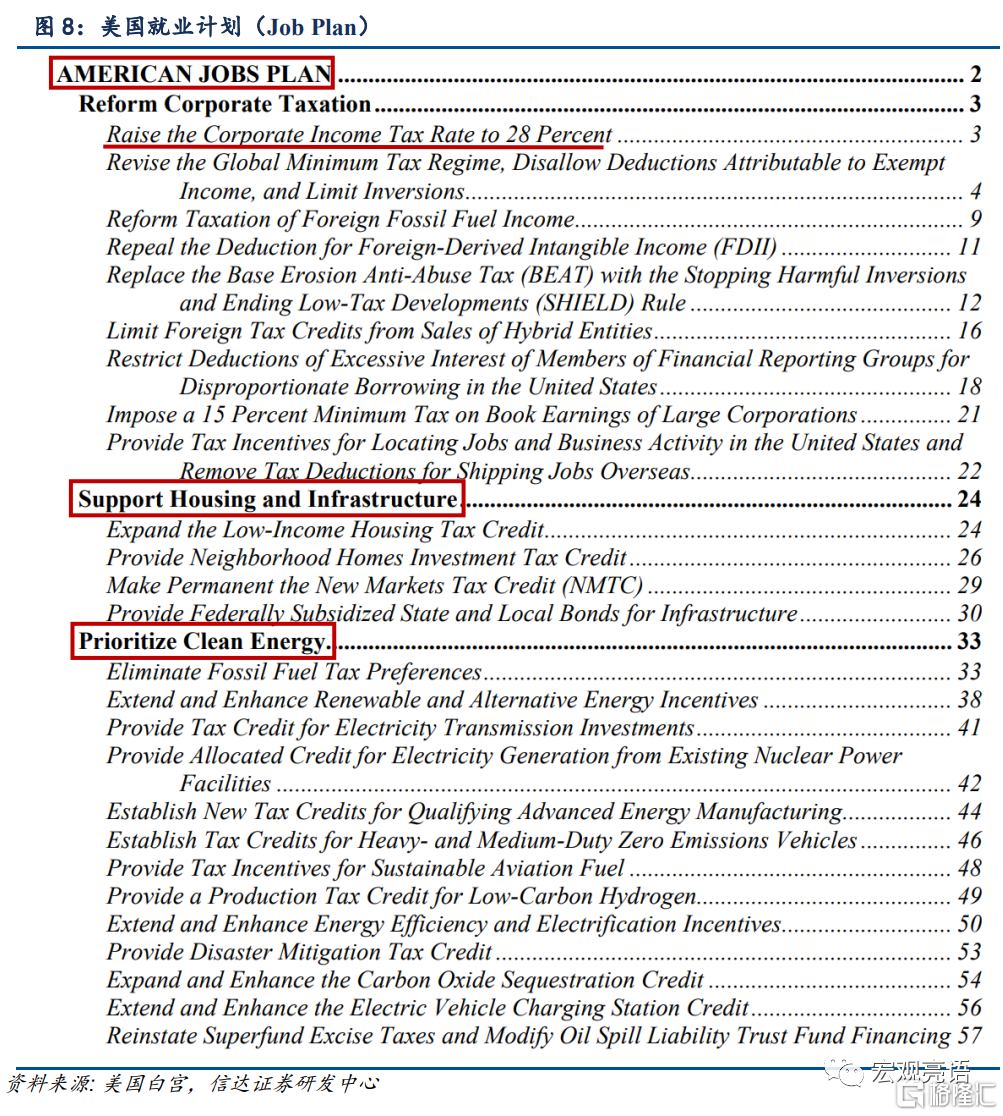

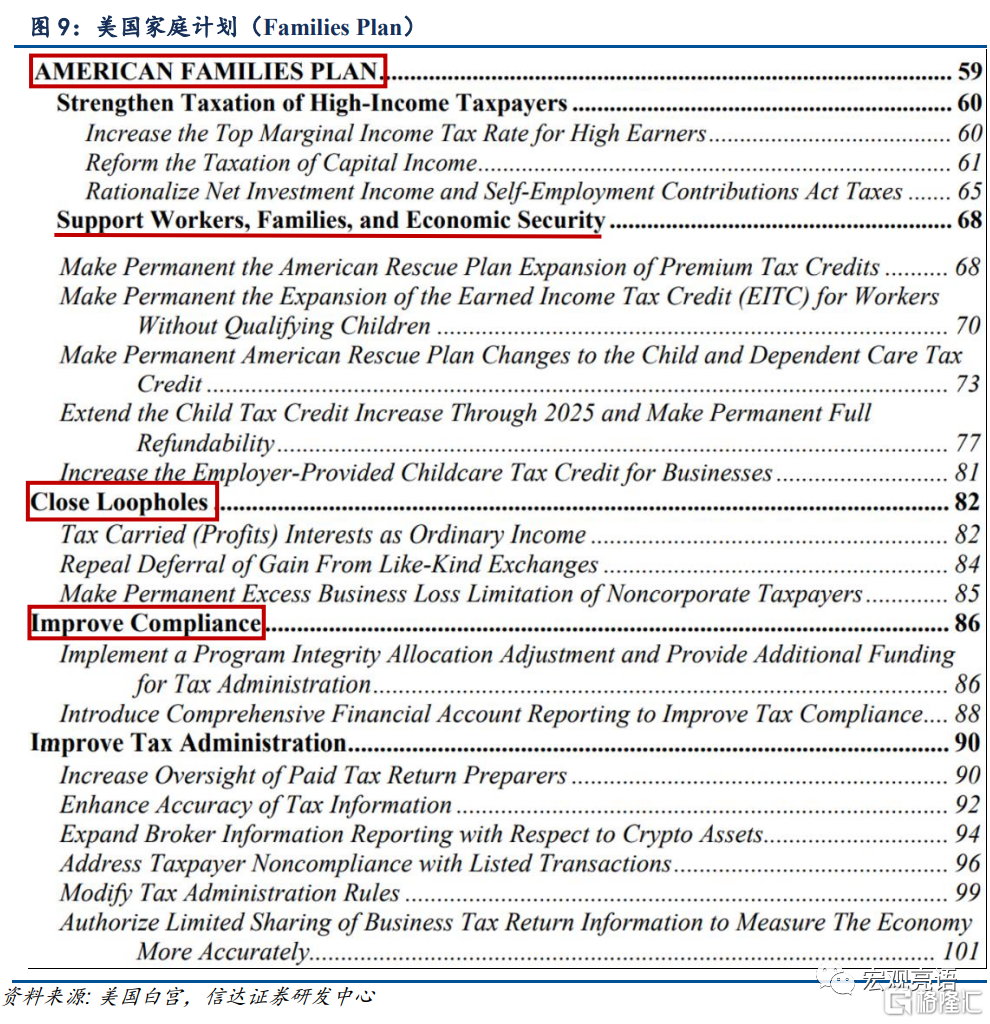

拜登上任以來,公佈了兩份財政計劃方案,統稱“重建美好計劃”(《2022財年預算決議與協調:我們將如何重建美好》)。兩份財政計劃方案,分別是2021年3月公佈的約2.25萬億美元的“美國就業計劃”(Job Plan),和2021年4月底公佈的約1.8萬億美元的“美國家庭計劃”(Family Plan),二者原本合計金額約4.1萬億美元。根據最初的構想,美國就業計劃將在未來8年支出2.25萬億美元,主要用於基礎設施投資(1.2萬億美金預算支出法案的前身);而美國家庭計劃將在未來10年支出1.8萬億美元,主要用於公共醫療和教育體系的投資和稅收抵免。

拜登政府的“重建美好計劃”的規模前所未有,旨在爲工薪家庭創造就業機會、減稅和降低成本——所有這些都是通過對最富有的人羣以及大公司加稅來支付的,主要致力於提升經濟的兩個方面。第一,讓勞動力市場恢復到充分就業水平(Full employment);第二,解決經濟中存在的長期結構性問題(Structure issues that have long been problematic)。

1.2基建計劃縮減後的變化

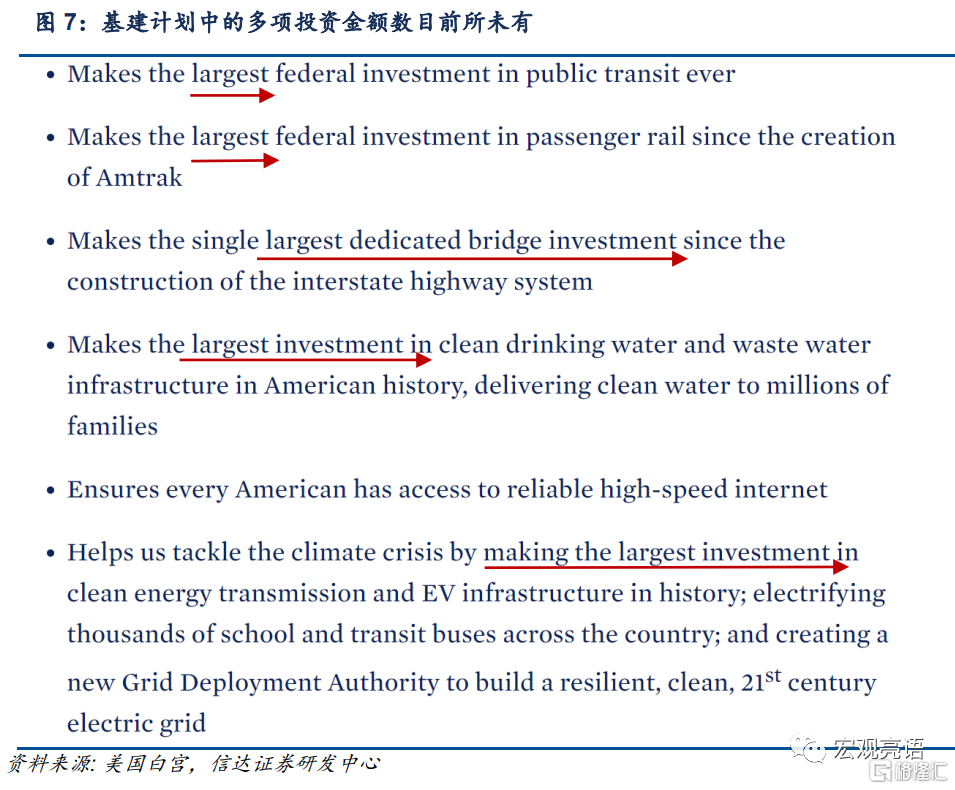

民主黨爲了爭取共和黨對基建法案的支持,在基建支出上做出了很大犧牲。最初2.25萬億美元的“美國就業計劃”(Job Plan)全線縮水,部分剔除了新能源等環保措施,僅保留了對傳統基建投資的內容。基建部分由最初3月的9820億美元,縮減到6月的5790億美元,當下僅剩下5500億美元,留下側重於傳統交通基建和公用事業相關基建(水、下水道、電力、寬帶)的投資,包括投入1100億美元改善路橋、660億美元用於客運和貨運鐵路系統、550億美元用於清潔飲用水項目、730億美元投資清潔能源輸送等。

縮減後的基建計劃,主要致力於提高兩個方面:第一個是美國的交通運輸系統(修路和修橋);第二個是美國的乾淨飲用水、更新的電網和高速寬帶。縮減後的基建計劃,刪掉了此前白宮提議的社會福利和人文關懷支出,包括在清潔能源和電動汽車、建設保障性住房、學校和醫療設施的全部擬議資金。具體如下:

相比3月的基建法案,當下的基建法案雖然保留了傳統基建投資,但仍然有所縮減:

1.公共交通現代化投資,從最初的850億美元,縮水至法案的390億美元;

2.修繕鐵路網絡的投資,從最初的800億美元,縮水至法案的660億美元;

3.經濟適用的高速寬帶鋪設,從最初的1000億美元,縮水至法案的650億美元;

4.更換全國鉛製供水管網、保障清潔飲用水,從最初的1110億美元,縮水至法案的550億美元;

5.修繕升級全國電網,從最初的1000億美元,縮水至法案的730億美元;

刪掉了人文關懷以及新能源投資:

最初的200萬套經濟適用房改造(2130億美元)、對科技研發基礎設施的全面升級(1800億美元)、針對人口老齡化的護理設施與人力資源擴張(4000億美元)等,全部直接被砍。其中“新能源相關基建”縮水最爲嚴重,從此前的1740億美元縮減至100億美元。

保留了對共和黨有利部分的投資:

保留了惠及共和黨選區的道路橋樑(1150億美元→1100億美元)、港口機場(420億美元維持不變)等大型實體項目。

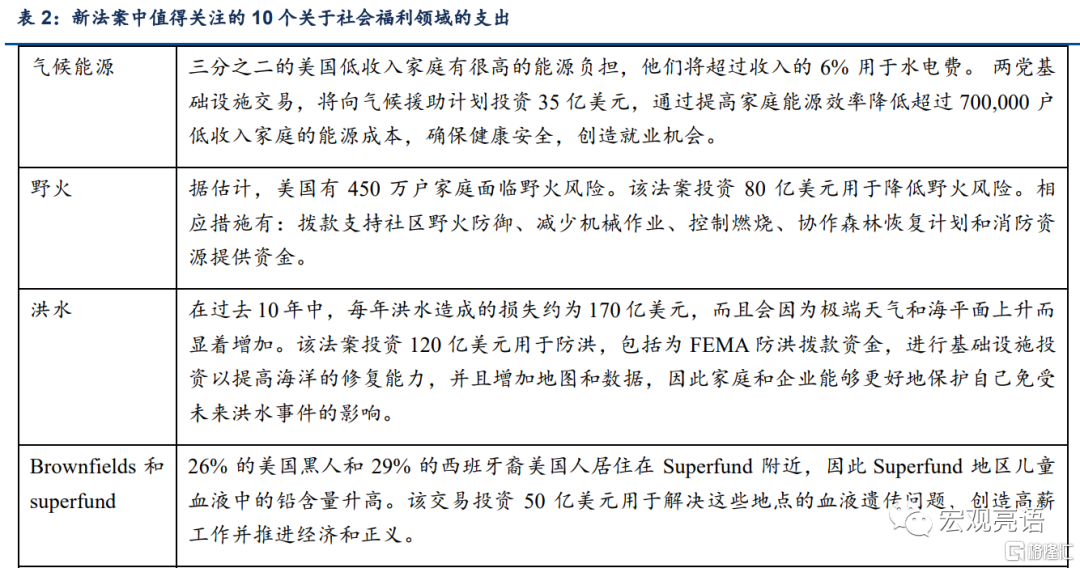

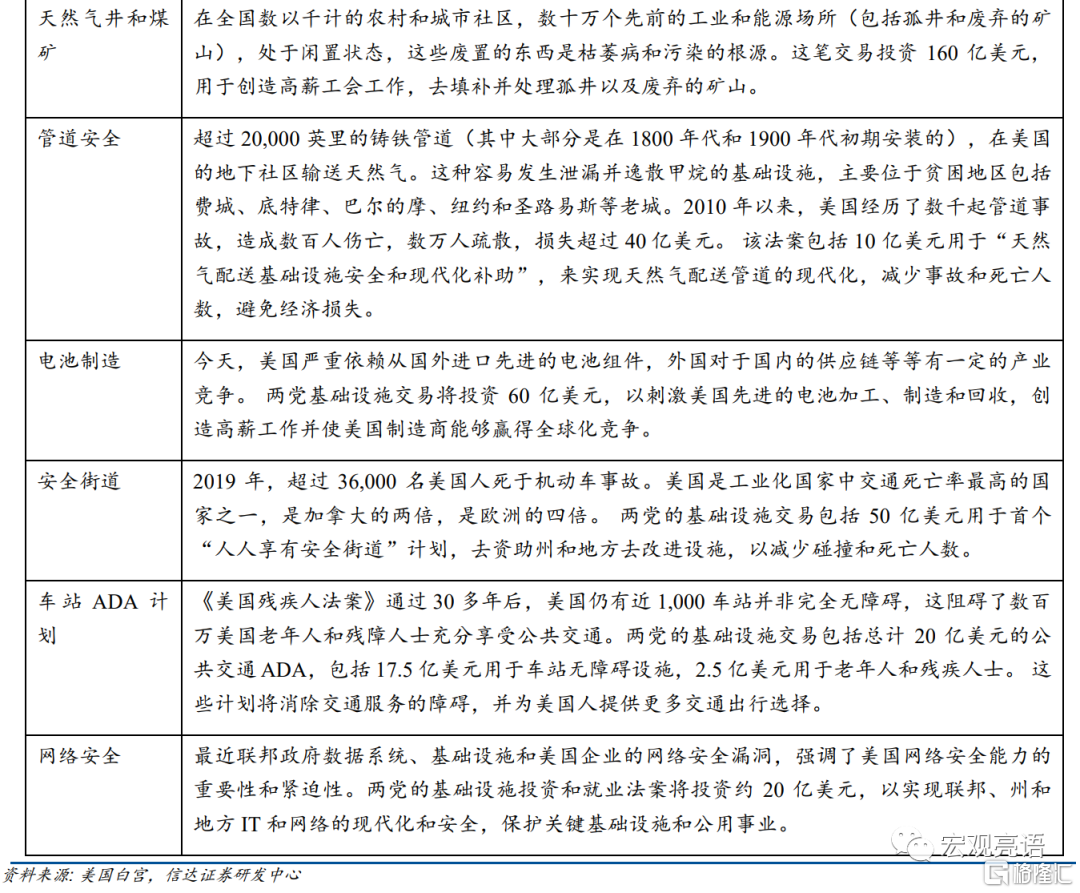

如下表,分別是在6月和8月縮減後的基建法案的具體實施細則:

二、基建計劃未來進程推斷

2.1到底什麼是預算協調程序?

一般參議院通過法案有以下三種方式:

1.冗長議事(filibuster)下的超級多數(60票以上)通過。根據美國參議院的章程,參議員可以通過冗長髮言(幾小時甚至幾天)等方式阻礙一項提案得到表決,而參議院100個席位中必須有60名議員提出制止,才能終結阻撓冗長議事。因此,冗長議事的目的,通常是要把一項立法拖死。

2.冗長議事下的簡單多數(50票以上)通過。

3.預算協調程序(reconciliation)下的簡單多數(50票以上)通過。

出於簡化程序,預算協調程序下運作的法案可以繞開參議院的冗長議事(filibuster)和無限修正案機制,直接用簡單多數的方式通過參議院,並進入衆議院審覈。因此預算協調程序(reconciliation),逐漸成爲了兩黨規避參院 60 票超多數通過,來通過法案的一個“走後門方式”。它最大的作用在於可以讓參議院在20小時之內強制結束辯論,並進行投票來解決,從而解決冗長辯論的問題,成爲國會立法更爲簡便的方式。

預算協調程序有以下特點:

1.每一個財年只有一次機會:預算和解在一個財年可以對收入、支出、債務三個方面的預算計劃各使用一次,通常來說這三方面的計劃會被彙總成一個預算協議,從而在一個財年只使用一次預算和解。

2.更多制度上的限制,舉例通過預算法時還需要通過“支出上限標準”,來防止預算協調程序被濫用:啓動協調程序(reconciliation),比普通法案多了許多制度上的限制,以防止被過度濫用。所以每當國會試圖使用預算協調程序來通過法案時,在兩院預算委員會進行的第一階段討論就無比重要。預算協調程序原則上要求,法案不能在十年之後還持續對聯邦赤字水平造成負面影響,因此,國會還需要通過一個類似的“支出上限標準”來自我捆綁。

因此,共和黨近些年推動的幾次稅改,都出於預算協調程序對長期赤字方面的限制,被迫加入了不少五年/十年後失效的部分來做賬。最典型的就是 17 年特朗普和國會共和黨人通過的稅改法案(TCJA), 爲了讓企業稅減免部分能永久有效,把法案中針對個人稅務方面的減免設置爲五到十年內到期,從而保證了法案符合預算協調程序。

3. 預算協調程序涉及的“領域”也有嚴格的限制。領域必須和聯邦的強制性支出(Mandatory Spending)和稅收政策相關,且不能被塞入任意支出(Discretionary Spending)中。例如,雖然參議院可以通過預算協調程序以簡單多數票通過法案,但該法案的內容必須與財政預算有關,與財政預算無關的條款將會被刪掉,例如此前民主黨主張的將最低時薪提高至15美元/小時,就被認定爲不符合預算協調程序而被剔除。

綜上所述,預算協調程序的誕生,正是意識到了國會程序的複雜,因此設置了一個相對快速的機制來解決一些潛在的國債和財政赤字方面的問題。四十多年來,國會一共通過了 25 個預算協調程序,其中 21 個由總統簽字後成爲了法律,另外 4個則遭遇否決。因此,在預算協調程序下,法案通過的概率也較大。

2.2基建計劃通過需要哪些程序?

民主黨希望通過“預算協調程序”,來保證基建法案的順利通過。由於民主黨目前在參議院僅佔據簡單多數(50-50,需要副總統哈裏斯補投一票的情況下),因此民主黨希望動用預算協調程序,以簡單多數強行通過,來避免冗長議事,縮短法案通過所需要的時間。此前有民主黨人表示,“如果不動用預算協議中的預算協調程序,重建美好計劃所闡述的大膽行動可能會在參院被無限期擱置,使我們的經濟、數百萬美國人的福祉以及國家的未來面臨風險。”

使用“預算協調程序”除了縮短法律通過的時間,也是由當下民主黨在參議院的席位決定的。在立法層面上,由於冗長議事(Filibuster)機制仍然存在,絕大部分法案仍需要 60 票的超級多數才能通過。而民主黨只有 50 席的現實,意味着拜登的大部分立法提議,在冗長議事(Filibuster)機制下,在全體參議院民主黨人士同意的基礎上(黨內人員的政治立場也並非完全一致),仍然需要得到 10 名共和黨參議員的支持才能通過參議院。這斷送了他們通過冗長議事機制的可能。

所以,基建計劃就按照我們上文所講的預算協調程序來解決。

2.3兩黨政治立場的區別,以及何時達成一致?

(1)政治主張不同:民主黨傾向於推行中間派經濟政策和具有改革性的社會政策,並認爲政府應在減貧和社會救助等問題上發揮作用。拜登政府的前所未有的大規模財政刺激計劃,就正好彰顯出了政府在社會救助和改善經濟環境方面的貢獻和作用。相比之下,共和黨強調私人企業和個人決策對於促進經濟繁榮的重要性,支持自由市場政策、經濟自由主義、限制政府規模和政府管制。這些思想也展現在了特朗普執政期間,政府對經濟發展和金融市場發展給予更多自由。

(2)代表階層不同:民主黨是"左派""自由派", 代表中產階層和貧民階層,因此拜登推行的大量政策都是支持中產階級以及貧困人士。共和黨是"右派""保守派", 代表資產階層和社會保守勢力,因此共和黨派人士會更加支持傳統基建內容,而對拜登政府在新能源和綠色建設方面的財政計劃,存在反對意見。

當下,上述兩個法案最終被兩院表決通過最快也需要到9月下旬。參議院通過的1.2萬億美元基建投資法案和約3.5萬億美元預算支出法案,將最終被送至衆議院表決。

佩洛西曾表示:兩個法案必須一併通過。但後續也存在脫鉤的可能。衆議院議長佩洛西(民主黨)此前曾表示,在參議院通過3.5萬億美元預算協調法案前,不會允許衆議院對1.2萬億美元基建支出計劃進行表決,衆議院不會考慮單獨開啓對任何一個法案的投票表決。共和黨希望1.2萬億美元的基建計劃順利通過,而佩洛西將兩個法案掛鉤,就是希望包含大量民主黨政治主張的3.5萬億美金的預算支出法案也能一併通過。

三、基建計劃的影響

3.1 對美國經濟的影響

美國的基建計劃如果通過,大概在2022年實施。那麼稅收和支出增加是否會對美國經濟產生嚴重負擔?

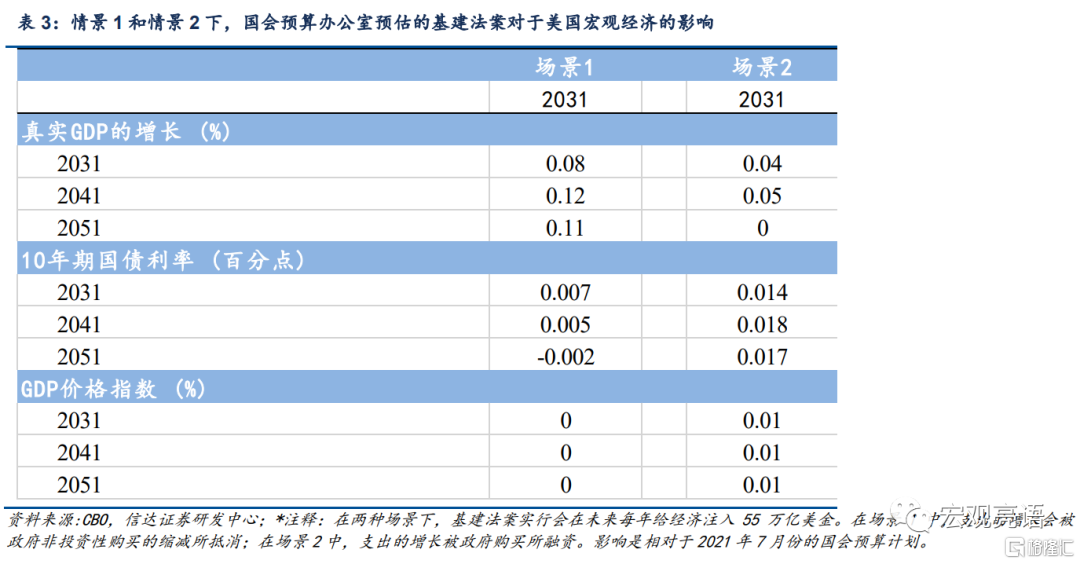

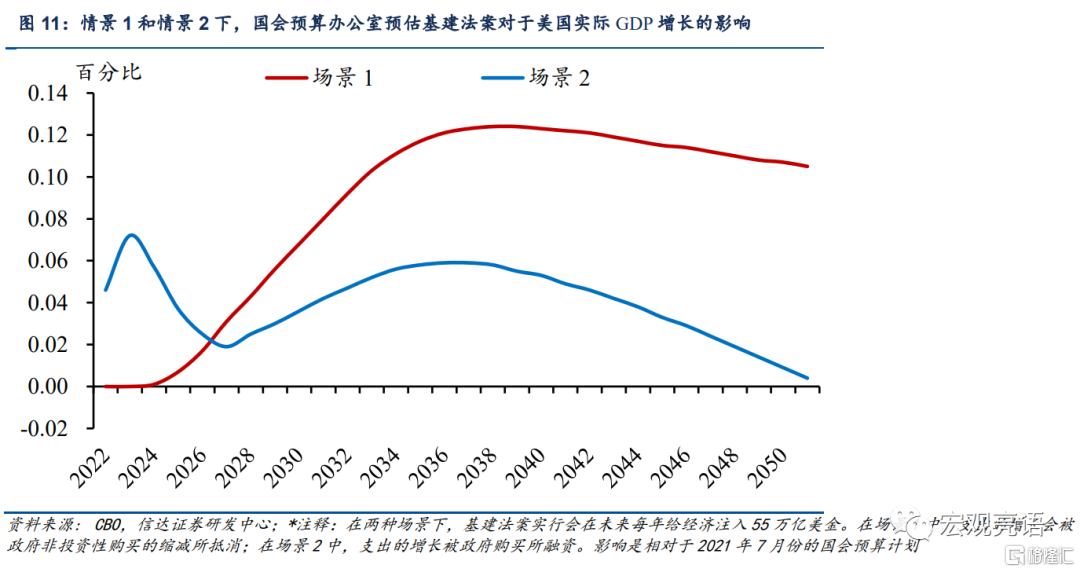

我們認爲,基礎設施支出的增加將在長期提高私營部門的生產力,促進經濟增長, 反倒可能會降低該支出的預算成本。爲了研究支出對於經濟增長的貢獻,國會預算辦公室(Congressional Budget Office)根據2021年7月公佈的預算,模擬了兩種資金募集方式下, 5500萬億美元的基建計劃在未來10年間給經濟帶來的效用(見表3,表4和圖11)。增加的財政基建花費帶來更多的經濟產出,更多的稅收收入也會減少政府在項目支出(例如失業保險金)上的花費。第一種場景下,拜登基建計劃的資金是通過政府非投資購買募集的;第二種場景下,基建資金通過增加聯邦政府購買來募集的。

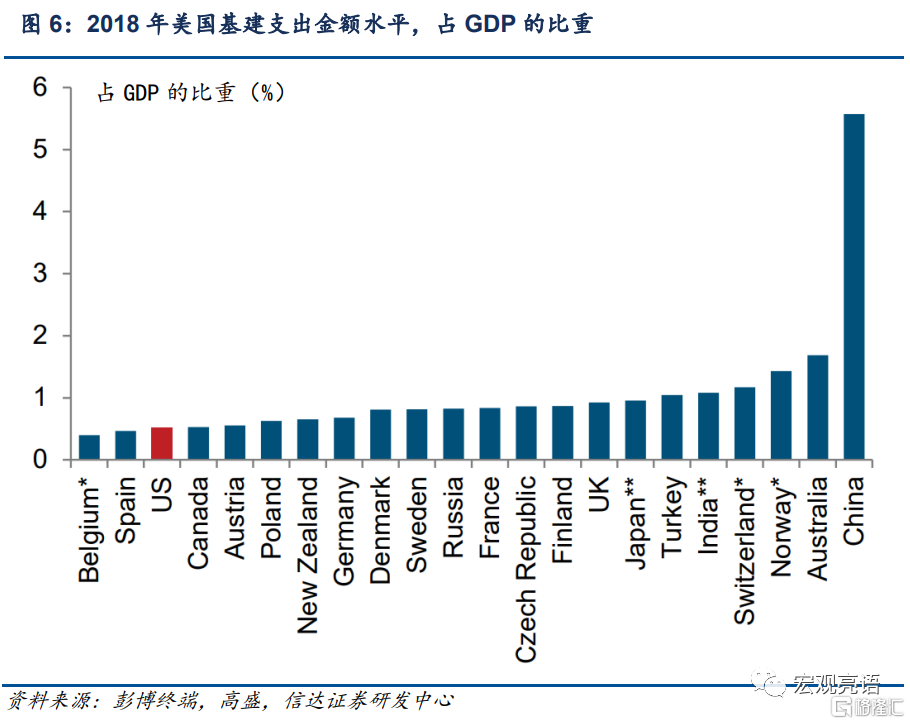

基建法案或有助於改善美國年久失修的基建狀況。美國的交通系統主要是在20世紀50年代的公路計劃中建成,雖然多年來也有維護支出,但也已處在年久失修的狀態。根據估計,美國前十大擁堵城市,因糟糕交通狀況造成的經濟損失每年達到540億美元。這意味着當前新達成的基建計劃,可能會對美國經濟有較大的間接效益。但從財政撥款對於經濟的直接拉動來說,據美國國會預算辦公室(CBO)的估計,當前法案的支出分配到未來10年中,將先增多後減少。

第二,對於就業的影響有哪些?

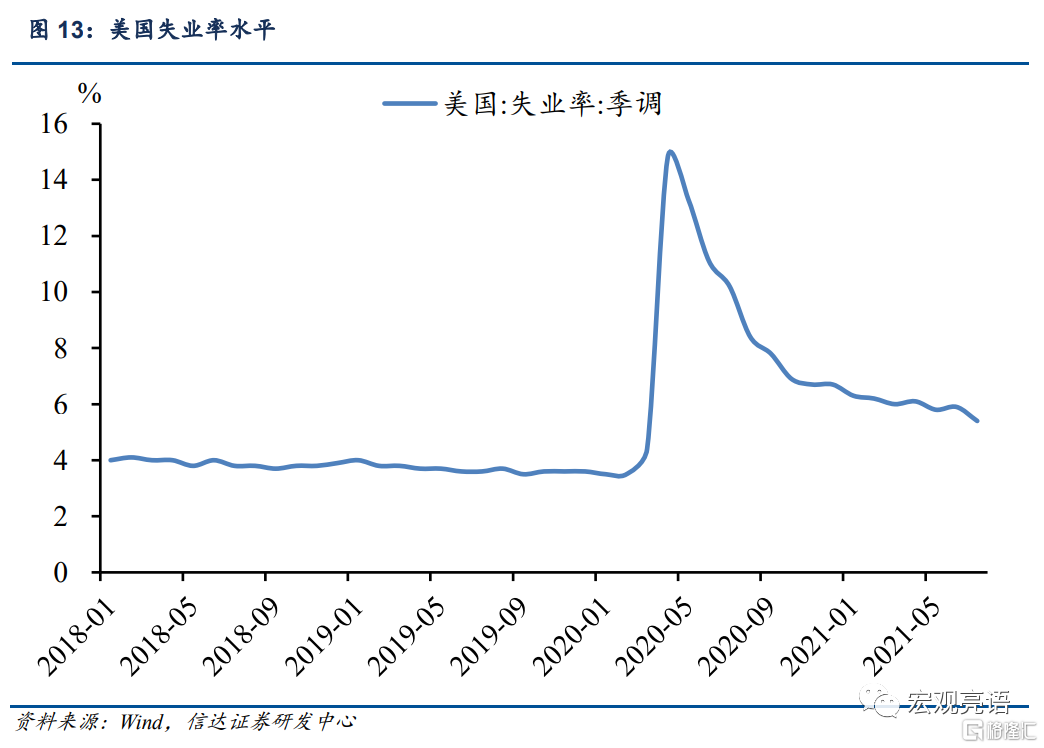

基建計劃將會提供諸多就業機會,減少失業率的同時,帶動經濟增長和消費支出。長期來看,經濟會經歷更高程度的增長,會有更優質的教育補貼,以及更高的勞動力參與率,失業率將可能會迴歸到大流行前的低點。

哈佛大學肯尼迪政府學院的教授Jason Furman認爲,美國就業計劃和家庭計劃中大部分內容都是對經濟有益處的。舉例來說,學前教育是對於經濟最高的投資。幼兒護理和帶薪休假也是需要的,並將使廣大美國人受益。包括對於研究,氣候改變和基礎設施的投資。

第三,對於金融市場的影響有哪些?

拜登的政策可能會對金融市場有更加長期的影響。包括更高的債券收益率水平,一個更加普遍的通貨膨脹,週期性股票相對於成長性股票更好的表現。

(1)也可能會提高債券的長期利率水平。一方面,財政政策出臺,最明顯的影響是帶動經濟預期,短期的真實利率會有所提高,並且使得結構性的利率曲線(yield curve)整體水平更高。另一方面,美國將來可能會把基建債券化,推動債務美元體系,屆時政府可能也會大量發債也會推高債券的利率水平。

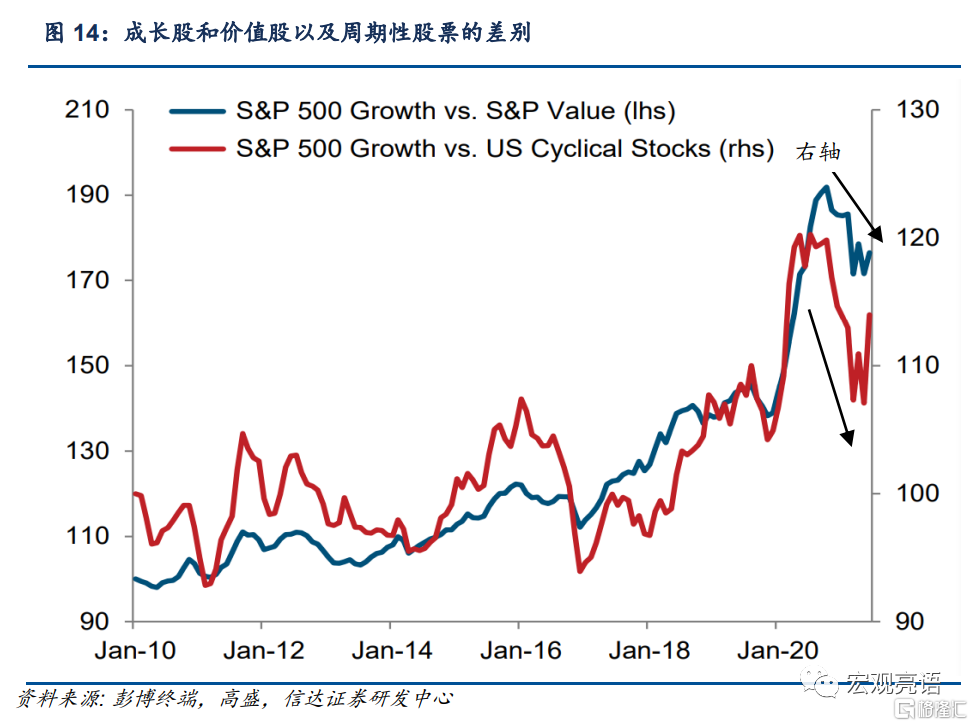

(2)對於股票市場來說,更高的真實利率,會使得成長股股票的估值整體受到抑制,有益於銀行股和依賴低收入家庭消費而盈利的公司。短期來說,不利於收益增長型股票(例如科技股)和高久期值(Duration, 衡量價格對於利率變化的敏感程度)的增長型股票,此前美國成長股相對於價值股和週期性股票的表現更好,但是基建政策推出之後,兩者之間的表現差距有所減小(見圖14)。但是更高的真實收益率意味着更高的儲蓄率,這有助於銀行股的表現。而更強的財政政策,更加穩定的轉移系統和對低收入家庭的支持,有利於那些依賴低收入家庭盈利的公司。

(3)結構性大宗商品牛市。拜登基建計劃中,對於新能源投資和低收入家庭的支持,會有利於大宗商品在未來幾年的需求。

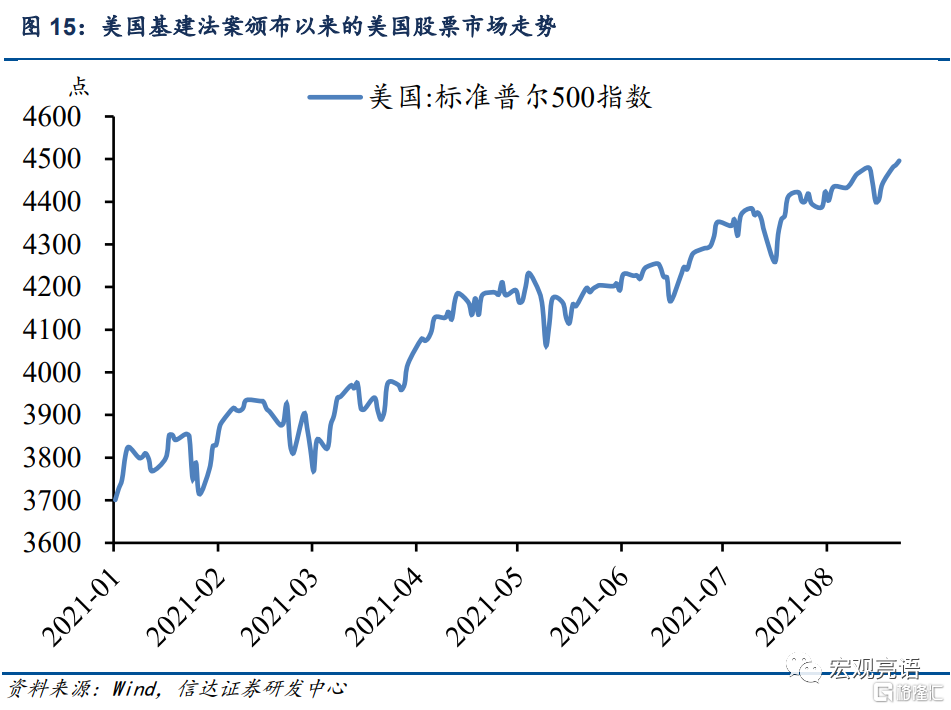

3.5萬億預算支出法案通過後的市場表現:美國東部時間8月24日,3.5萬億美金的預算支出法案通過。前後兩天內,美國標準普爾500指數增加16.66點,道瓊斯工業平均指數增加69.79點,納斯達克綜合指數增加99.21點,COMEX黃金期貨結算價格縮減15.3點。

3.2 對美聯儲貨幣政策的影響

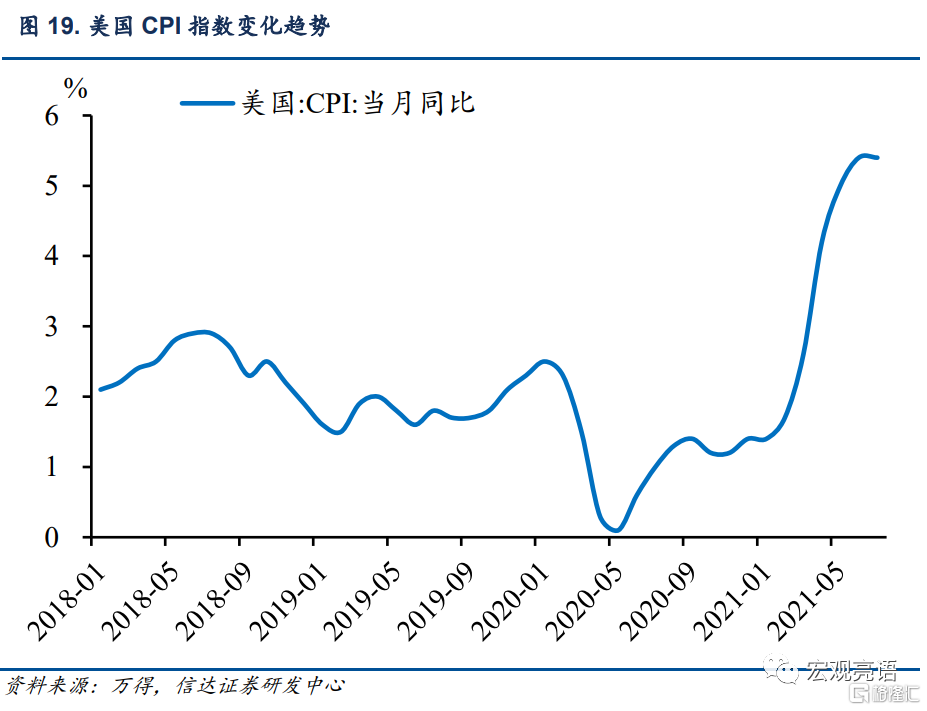

2022年基建計劃實施後,可能會進一步帶動美國經濟復甦,可能會造成通貨膨脹持續。

以史爲鑑,2020 年,美聯儲共購買了約 52%的新增國債由此支持財政支出,形成的貨幣供應量佔美國新增 M2 的61%。2020 年末,美國貨幣供應量分別同比增長 24.9%,而名義 GDP 增速分別爲-2.3%,貨幣增長大幅偏離了名義 GDP 增速。從物價走勢看,當時財政支出以及貨幣政策寬鬆導致美國通脹形勢嚴峻,貨幣擴張相對名義 GDP 增速的偏離較大。因此,我們認爲新一輪的財政政策實施後,可能進一步推升通貨膨脹。

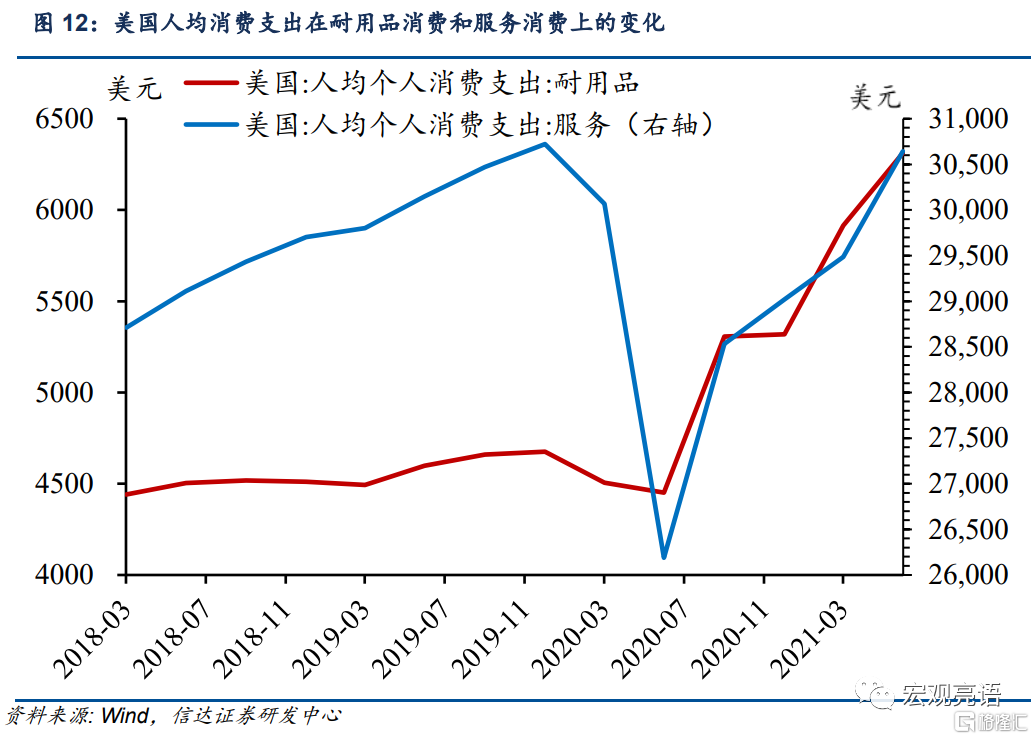

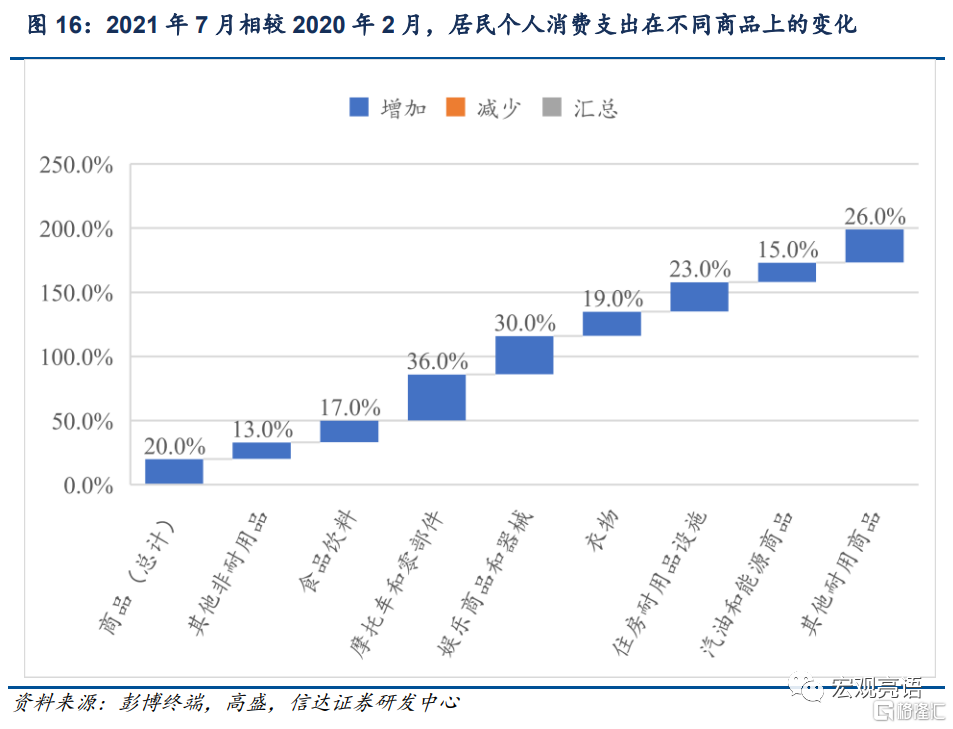

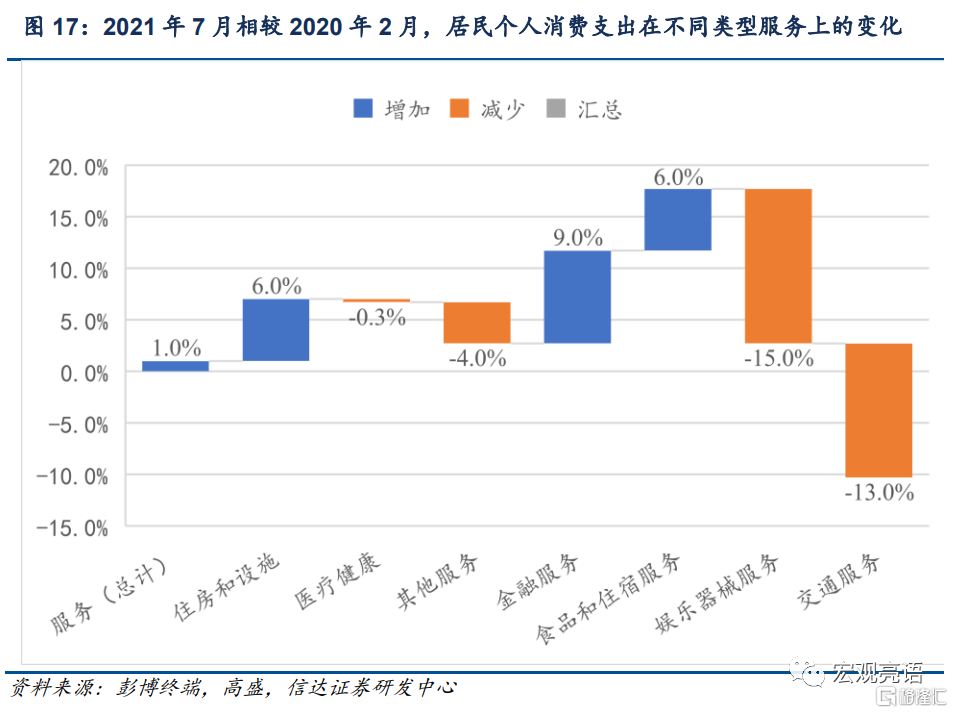

另一方面,去年疫情以來在美國強有力的財政政策下,市場出現了強勁的商品需求,疊加疫情限制,貨物短缺,“耐用品的消費”對“通脹上升”起到了強有力的拉動作用。圖16和17是個人消費在商品和服務上的支出變化。

我們預計 2022 年基建計劃實施短期內,市場通貨膨脹可能加劇,美聯儲可能提高貨幣政策的緊縮力度。以史爲鑑,此前美國援救計劃給經濟帶來了鉅額的資金,短期內比較擔心通貨膨脹問題。直接後果是,美聯儲對於縮減資產 購買計劃以及加息的時間,相比不實行政策的情況下,要有所提前。因此我們認爲,接下來基建計劃實施可能也會給 市場造成相類似的影響。根據美國財政委員會估計,長期來看,這項財政計劃,僅僅是讓經濟恢復到充分就業的狀態, 因爲這項政策包括很多的支出和稅收,都是不確定的。

3.3對中國經濟的影響

拜登財政法案將進一步刺激美國經濟,帶動相關行業出口。2022年基建法案實施,對中國經濟的影響要從兩方面來看:

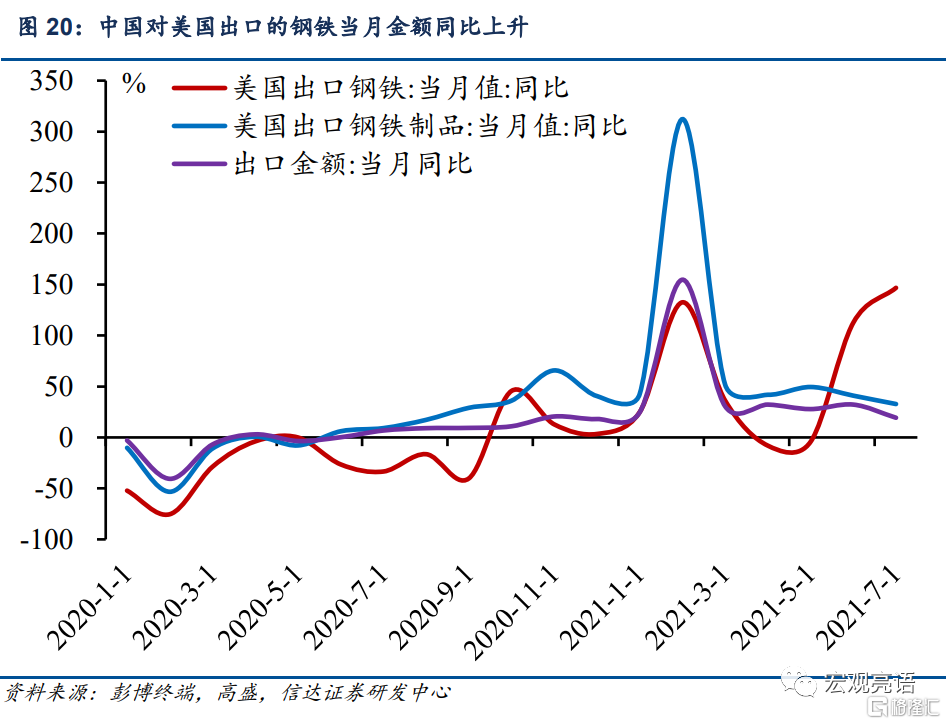

一方面,美國傳統基建法案實施,可能會拉動中國相關行業的出口。美國的基建計劃,對於機械生產和鋼鐵行業相對受益,可能會帶動汽車製造、航空運輸、金屬製品、機械設備的生產,進而帶動中國相關行業的出口。從我們的中國出口大數據來看,過去在2020年,美國中國對美傳統基建相關的工程機械和金屬原材料(如鋼材等)行業出口出現較快增長,增速快於其他類型商品。

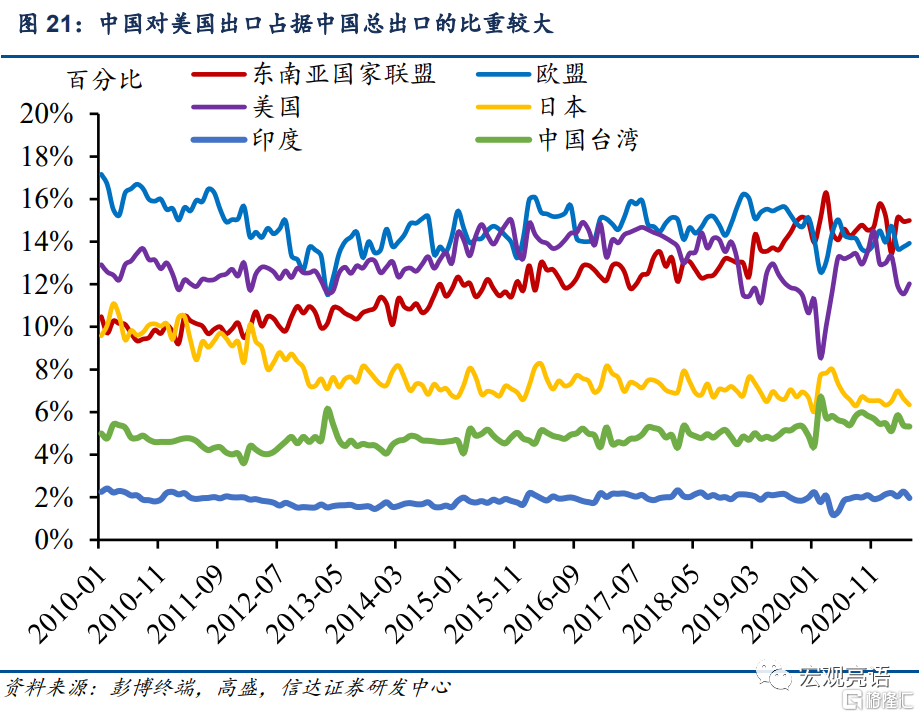

另一方面,會加速美國修復,製造業PMI指數可能邊際放緩,對於中國出口的整體帶動可能減弱。我們此前在文章《預計我國下半年出口水平仍然有較高支撐——暨貿易數據分析框架》中探討過,如果海外經濟繁榮,需求強勁,那麼我國出口增速大概率也將走強;反之,如果全球需求低迷,則我國出口增速可能降低。因此,全球主要國家的相關經濟指標,比如歐美國家的PMI、就業、消費、投資、生產數據等,是觀察出口的重要依據。

風險因素:民主黨中間派阻撓法案通過。

More Content