本文來自:FT中文網,作者:程實、高欣弘

NFT(非同質化代幣)的銷售正在持續打破紀錄。Dune Analytics數據顯示,8月全球最大NFT交易平臺Opensea交易額超過34億美元,是7月的10倍有餘。相較山寨幣堆砌公式或者暢想未來的項目白皮書,NFT的錨定物是已被公衆普遍認知的數字商品,例如圖片、音樂和視頻。NFT通過區塊鏈技術改變了用戶與數字商品的關係,讓用戶除了獲取使用價值之外,還能在技術意義上擁有它們。從價值基礎FT(同質化代幣)到金融設施Defi(去中心化金融),再到NFT、Dapp(去中心化應用)等內容生態,Web3.0的生態系統羽翼漸豐,受衆面也逐漸變得廣泛。

有趣的是,由NFT的“出圈”我們觀測到,下一代數字經濟正逐步形成三大特徵鮮明的發展範式:加密範式就像元(宇宙)始森林,無需許可的野蠻生長之下暗藏危機;美國範式像國家公園,以生態保護爲名卻有南橘北枳之患;中國範式像東方園林,講究因地制宜但高度依賴於造物者的智慧。目前來看,三大範式並無明顯的孰優孰劣之分,所謂條條大路通羅馬,它們都有可能成爲通往下一代數字經濟的關鍵。

NFT是加密貨幣的出圈代表,預示出下一代數字經濟的發展方向。

NFT(Non-fungible Token,非同質化代幣)是一種建立在區塊鏈標準之上的數字商品,以代碼標記出商品的所有權,並且支持在開放市場自由交易。NFT賦予用戶對數字商品的所有權和管理權,而不再僅侷限於使用權。從長期來看,產權的可追溯和可轉讓不僅能爲創作者提供更多激勵,還將提升購買者對數字商品的消費意願。

爲指明和加密貨幣先行者的共性與差別,我們總結出NFT的三大特徵。第一,NFT是存證,而非證券。NFT不涉及未來可能產生的現金流,僅是現有數字商品的存證,本身不具備證券屬性。第二,NFT雖是非同質化代幣,但並非完全“不可分割”。一個完整的NFT可以藉助智能合約託管拆分成若幹個碎片化代幣,從而實現和同質化代幣一樣的高流動性,但這種操作有將NFT證券化的嫌疑。截至2021年8月31日,NFT頭像頂流Cryptopunk的地板價已經接近40萬美元,有收藏者將手中的punk碎片化,以此降低購買與投資NFT的資金門檻。第三,NFT的社交價值大於實用價值。在傳統物理世界,人們通過穿戴奢侈品或者收藏小衆藝術品來彰顯身份地位,獲得社交認同進入相應的圈層。當人們花費更多時間沉浸於線上世界,同樣也有展示社會地位或者獲得圈層認同的需求。因此,支持實時在社交平臺上展示的NFT頭像獲得了巨大的成功,而頂級奢侈品牌LV、Burberry以及Gucci也敏銳地察覺到新趨勢,紛紛進軍NFT領域。

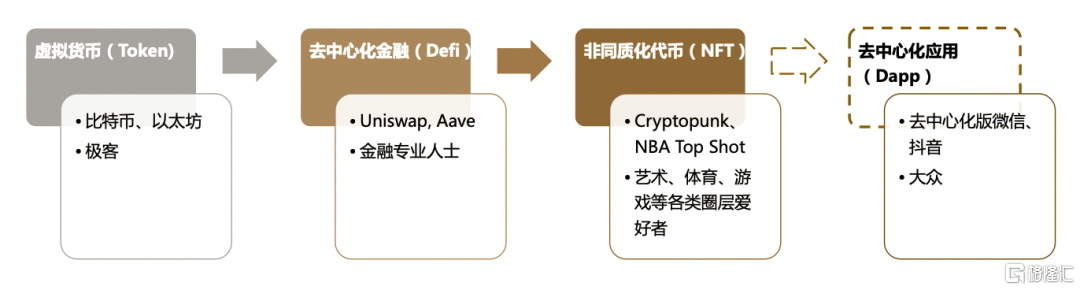

拋開無處不在的投機者,數字貨幣正在不斷“出圈”(如圖2所示)。最初比特幣和以太坊等公鏈以數學公式和物理規律爲底層支撐,往往對極客和碼農具有吸引力,而隨着加密貨幣借貸需求的涌現,熟悉金融知識的專業人士能夠識別項目的風險收益,逐漸進入去中心化金融(Defi)的領域。NFT的出現則標誌着以數字貨幣爲經濟基礎的下一代數字經濟落地到具體的生態內容,大幅降低了投資數字貨幣的技術門檻。相比山寨幣眼花繚亂的項目白皮書,NFT的錨定物是已被公衆普遍認知的數字商品,比如圖片、音樂和視頻。雖然“萬物皆可NFT”的說法存在誇張成分,但從側面反映出在圈層文化盛行的當下,以NFT爲核心形成的原生社羣能夠適應於各大圈層對於身份認同、社交質量以及商品收藏的需求。以此判斷,未來數字貨幣要進一步下沉走向大衆,還需將這些非必需品(奢侈小衆)消費轉向必需品(普通大衆)消費,去中心化應用(Dapp)可能成爲下一個熱潮。

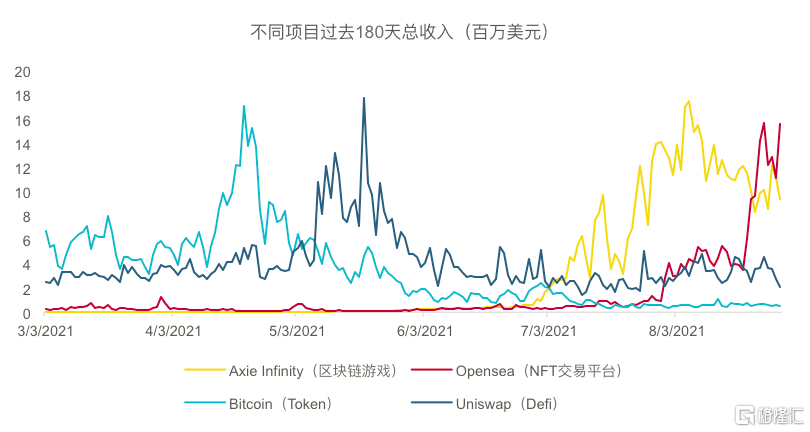

圖1:NFT(應用生態)接替Token和Defi(基礎設施)成爲熱潮

資料來源:Token Terminal, ICBC International注:收入是指項目獲得的手續費圖2:數字貨幣的“出圈”路徑

資料來源:ICBC International

下一代數字經濟的三大派系:元始森林、國家公園與東方園林。

從價值基礎FT到金融設施Defi,再到NFT、Dapp等生態應用,Web3.0的生態系統羽翼漸豐。Web3.0的設想是一個去中心化的虛擬空間,但我們肉體仍身處於中心化的物理世界,因此在中心化與去中心化的邊界探索之中,下一代數字經濟價值網絡將呈現出三大範式(如圖3所示)。它們在適應於價值捕捉底層模式的革新的過程中,彷彿置身於三個平行宇宙:雖然在價值基礎、金融設施和生態應用的每個環節均不缺席且幾乎同步發展,但發展模式卻具有鮮明的特徵。

第一類是加密範式,它像是“元始森林”,無需許可、不受控制地自由生長。比特幣、以太坊等公鏈數字貨幣是加密世界的經濟基礎,甚至無需與法幣體系對接,在“元始森林”中自成完整的經濟系統體系(元宇宙)。去中心化金融(Defi)是加密世界的金融基礎設施,以智能合約代替金融中介,自動執行代碼保證金融服務的快速、普惠與安全。然而智能合約也可能存在漏洞,對投資者的利益構成巨大威脅。比如今年8月Poly Network跨鏈協議被盜6.1億美元的資產,就是黑客利用潛在漏洞獲取私鑰信息將資產轉移至其他地址。在應用領域,加密世界的NFT目前大多建立在以太坊標準之上,不僅支持一二級市場的自由交易,還能夠通過碎片化降低NFT的投資門檻,以提升流動性再度助推潛在泡沫。“元始森林”的特點是通過快速迭代推動技術突破,以黑洞效應虹吸人才與資源,但是同時也伴有叢林法則,森林常有狼出沒,並不是每個人都能活着走出,不具備識別合約和共識潛在風險能力的羣體將會被殘酷淘汰。

第二類是美國範式,它像是“國家公園”,整體受政府的保護與監管,但內部生態發展儘可能順其自然。國家公園的經濟基礎是美元穩定幣或者Diem,Defi帶來的創新能夠被監管所接納,但是需要整合入現有的金融監管體系,在給予法律保護投資者權益的同時,要求披露各項交易信息。SEC主席Gary Gensler已在8月呼籲國會賦予SEC監督加密貨幣交易的權力,以更好地監管加密貨幣交易、借貸以及Defi平臺。依託於加密世界原生公鏈的NFT可以在公園內繁榮生長,但未來或附加納稅、信息披露等額外要求。“國家公園”的特點是半許可狀態,在保證穩定有序的同時減少人爲幹涉,大型科技公司的中心化生態和原生於加密世界的去中心化設計能夠競爭共存。值得注意的是,加密世界的原生數字資產及應用或許並不兼容傳統的法律法規體系,生搬硬套可能形成“南橘北枳”的局面。

第三類是中國範式,它像是“東方園林”,完全脫離於野蠻生長的加密世界,呈現出政府許可下井然有序、因地制宜的獨特景緻。雖然加密貨幣、Defi以及原生NFT在中國並不獲許可,但是中國從未放棄Web3.0的建設,而是根據自身情形做出了調整。央行自研自建的數字人民幣是下一代數字經濟的貨幣基礎,以區塊鏈技術助力供應鏈金融能夠顯著降低中小企業的融資成本與效率。在生態應用領域亦是一脈相承,今年中國的互聯網龍頭企業也分別推出了各自的NFT收藏品,它們的設計避開了炒作與獵奇心理,而更專注於爲創作者提供良好的版權保護環境。這些NFT不建立在公鏈上,而是依託於公司自身打造的聯盟鏈確認權屬,且現階段不支持二級市場交易,以此防止投機泡沫。“東方園林”是師法自然的造園藝術,追求源於自然高於自然,但不可否認的是,園林設計是對人類智慧的考驗,因而這一派系能否成功取決於管理者的治理水平與執行能力。

圖3:下一代數字經濟的三大派系:元始森林、國家公園和東方園林

資料來源:ICBC International

與直覺相反,去中心化未必激勵創新,中心化也未必抑制創新,找到兩者的平衡邊界纔是關鍵。

上述三種範式的中心化程度雖然由上至下遞增,但並無明顯的孰優孰劣之分,它們更可能在下一代價值網絡之上共存。當前,全球最大的NFT交易平臺Opensea出現了大量的盜版問題。一個最初用於確認產權歸屬的打假工具爲何演變爲售假平臺?這或許就是過度去中心化所導致的。NFT不依賴於平臺,雖能保證上鍊後的資產權屬無法篡改,卻並不能保證資產由鏈下向鏈上遷移的記錄(也可以理解爲資產從物理世界向數字世界的轉移過程)是準確的。

通俗來說,假如A將一首他人創作的歌曲上傳到區塊鏈上做成NFT,NFT會將初始歌曲的所有者標記成A,然而它並不能檢驗出這首歌曲是否真的是A創作的。相較之下,騰訊發佈的NFT《十三邀》則是由中心化機構認證的嘉賓共同創作的,中心化設計反倒保證了NFT的收益能夠返還至真正的創作者。從這一角度,中心化似乎相比去中心化更能保護創新。

歸根到底,我們仍生活於一箇中心化主導的物理世界,在肉體尚未消亡之前,中心化與去中心化或將永遠陷於糾纏共存的狀態之中。

More Content