本文來自格隆匯專欄:招商宏觀謝亞軒,作者:羅雲峯 高明

核心觀點:

本報告綜合《“十四五”規劃與2035年遠景目標綱要》、《關於支持浙江高質量發展建設共同富裕示範區的意見》、中央財經委第十次會議精神,闡述共同富裕的政策設計、宏觀影響與投資意義。

共同富裕的原則與節奏:分階段促進、堅持在發展中促進共同富裕、允許一部分人先富起來、盡力而爲量力而行、循序漸進、因地制宜。

促進共同富裕,目標是形成橄欖型分配結構,主要措施包括五項:1、充分就業是實現共同富裕的根基。2、構建初次分配、再分配、三次分配協調配套的基礎性制度。3、加大稅收、社保與轉移支付調節力度並提高精準性。4、實現城鄉一體化發展、區域平衡發展、行業協調發展,關鍵是公共服務均等化。5、精神文明、生態環境與社會治理的升級。

稅收、社保與轉移支付調節是政府最有力抓手。關鍵一是健全直接稅體系,適當提高直接稅比重;二是穩定地方政府稅源,增強基層(尤其是縣級)的公共服務保障能力。重點關注房地產稅立法、養老保險全國統籌、中央財政資金直達機制等。

貨幣超發、債務擴張是近50年來全球貧富差距持續惡化的根源。通過超發貨幣、擴張債務來推升GDP增速不利於共同富裕。高度依賴債務的房地產、基建等領域的吸收就業能力與科技創新能力其實都不明顯。在未來的政策目標中,經濟增速的權重會下降,而充分就業、價格穩定的權重會上升。這意味着,未來中國的通脹率中樞將穩中有降,國債發行量增速也將穩中有降,中長期而言利率水平趨於下行。

總供給層面,鼓勵勞動要素、技術要素的收入,調節土地、資本要素收入,正在界定數據要素所有權。具體表現爲,堅持就業優先、鼓勵科技創新;嚴控房地產領域債務與地方政府債務;防範資本無序擴張;互聯網平臺反壟斷、數據法制建設等。

總需求層面,消費率趨於上升,投資以中長期目標爲導向,國際貿易地位升級。對內需而言,以鄉村振興、擴大中等收入羣體、降低中等收入羣體在購房、教育、醫療、養老、生育等方面的負擔等措施有助於進一步釋放消費潛力。投資將發揮優化結構的作用,進一步向科技創新、補鏈強鏈、共同富裕、國家安全、碳中和等中長期目標集中。對外需而言,中國已經度過了低成本競爭的發展階段,不會再依靠壓低勞動力、稅收、資源環境等顯性成本去參與國際分工。

風險提示:地緣政治風險

引言:理解共同富裕,不能侷限於經濟範疇,應從經濟、政治、文化、社會、生態環境五位一體的綜合視角去分析。

一、共同富裕的目標、政策架構與主要措施

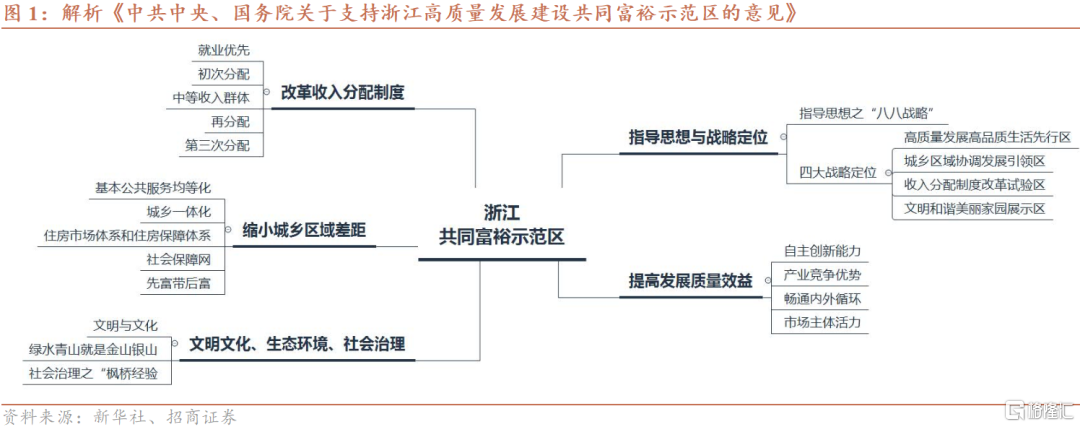

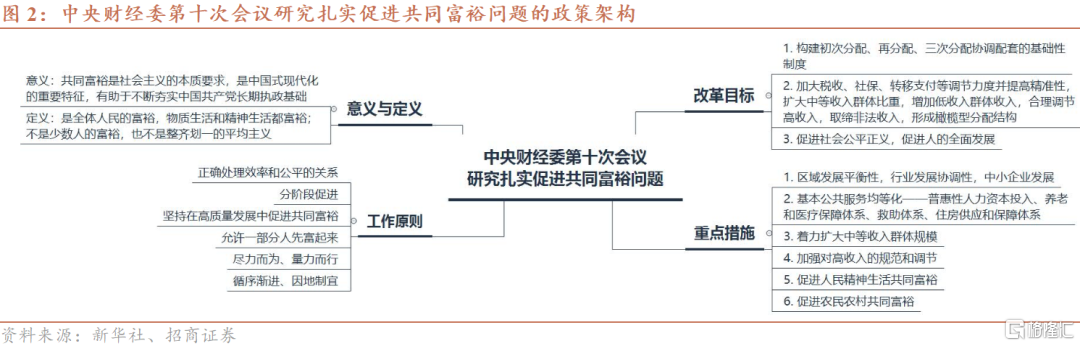

政策體系:共同富裕是《“十四五”規劃與2035年遠景目標綱要》的指導思想,也是發展目標。2021年5月20日,中共中央、國務院發佈《關於支持浙江高質量發展建設共同富裕示範區的意見》,標誌着共同富裕進入以點帶面階段(圖1)。2021年8月17日,中央財經委第十次會議對共同富裕的意義、定義、工作原則、改革目標、重點舉措等進行了全面闡述(圖2),標誌着共同富裕進入系統推進階段。

政策意圖:共同富裕是社會主義的本質要求,是中國式現代化的重要特徵,有助於不斷夯實中國共產黨長期執政基礎。其中,社會主義的本質要求是針對資本主義的基本矛盾而言的——資本主義的基本矛盾,是生產社會化與資本主義生產資料私有制之間的矛盾,表現在消費上是生產無限擴大的趨勢與勞動人民購買力相對縮小的矛盾;表現在生產上是個別企業中生產的有組織性與整個社會生產的無政府狀態的矛盾;表現在階級關係上是資產階級與無產階級的矛盾。

工作原則:按照中央財經委第十次會議的要求,應“分階段促進”、“堅持在發展中促進共同富裕”、“允許一部分人先富起來”、“盡力而爲、量力而行”、“循序漸進、因地制宜”。短期而言,市場會對政策節奏、力度與着力點存在不解,可以參考2016年下半年匯率改革、2018年上半年金融去槓桿等重大制度變革期的市場情緒變化過程。

改革目標:構建基礎性分配製度;形成橄欖型分配結構;促進社會公平正義,促進人的全面發展。共同富裕是延續性政策,但不同階段有不同側重。其中“十二五”時期以反腐和黨的領導能力建設爲重心;“十三五”時期以脫貧攻堅、房地產長效機制建設與金融供給側結構性改革爲重心;預計“十四五”時期將以鄉村振興、擴大中等收入羣體、降低中等收入羣體在購房、教育、醫療、養老、生育等方面的負擔等爲重心。

重點措施:綜合中央財經委第十次會議的精神與浙江示範區的設計思路,我們歸納出了實現共同富裕的五項重點措施:

1、充分就業是共同富裕的根基。就業是最大的民生,只有實現充分就業,才能進一步去追求共同富裕這個更高目標。而中小企業、民營企業是吸收就業的主體(圖3)。這是中央財經委強調要“堅持在發展中促進共同富裕”的原因。

2、初次分配、再分配、三次分配協調配套的基礎性制度,是形成橄欖型社會結構的制度基礎。分配是指政府以生產稅淨額的形式、企業以固定資產折舊和營業盈餘的形式、個人勞動者以勞動報酬的形式獲得的國民收入的比例(圖4)。其中,初次分配是勞資雙方通過市場議價來實現的,以效率爲導向。再分配是政府通過稅收和轉移支付實現的,體現社會共同價值和政府意願,具有強制性特徵,是實現社會公平的主力。三次分配是社會力量自願通過慈善事業、民間捐贈、志願行動等實現的,體現社會成員的更高精神追求,是促進社會公平的重要補充。

3、稅收、社保與轉移支付調節力度並提高精準性,是形成橄欖型分配結構的主要政策措施。其關鍵一是健全直接稅體系,適當提高直接稅比重(圖3);二是穩定地方政府稅源,增強基層公共服務保障能力(圖4)。其中,直接稅以所得稅、房產稅、遺產稅等爲代表,由於不易轉嫁,因此比重上升有助於緩解貧富差距(社保繳費也有直接稅的特徵)。間接稅以增值稅、消費稅爲代表,可以通過商品價格轉嫁給消費者。

(1)個人所得稅的改革方向是擴大綜合徵收範圍,優化稅率結構。焦點在於目前綜合所得的範圍僅限於工資薪金、勞務報酬、特許權使用費、稿酬四類,而高收入羣體收入佔比較大的利息股息紅利等資本性、財產性所得,並不包括在內。且相比於個人所得稅最高適用45%的邊際稅率,目前財產性所得和資本所得均採用20%的比例稅率。

(2)房地產稅試點與立法。房地產稅經過重慶、上海試點之後,將逐步進入擴大試點、推進立法階段。這對於促進共同富裕具有三重意義,一是穩定地方政府稅源,增強基層公共服務能力;二是調節收入分配,擁有多套房產的人羣將承擔更多稅收;三是調控房價,降低中、低收入者的負擔。與房地產稅類似的遺產稅尚未列入立法規劃。

(3)消費稅徵收範圍和稅率調整優化,推進徵收環節的後移並穩步下劃地方。一方面豐富地方政府稅源,增強基層公共服務能力;另一方面對豪華汽車、奢侈品等消費行爲增加稅負,有助於調節收入分配。

(4)企業稅收方面:增值稅改革的目標是優化經濟結構,亦即 “聚焦支持穩定製造業、鞏固產業鏈供應鏈,進一步優化增值稅制度”。而稅收優惠則主要是支持中小微、科創型企業。支持中小微企業有助於帶動就業,促進共同富裕。

(5)社保調節措施中,基本養老保險全國統籌、劃轉國有資本充實社保基金、逐步提高城鄉居民基礎養老金標準等措施都具有促進共同富裕的效果。

(6)轉移支付的重點是“健全省以下財政體制,增強基層公共服務保障能力”。例如2021年3月,《政府工作報告》提出,2021年對地方一般性轉移支付增長7.8%,其中均衡性轉移支付、縣級基本財力保障機制獎補資金增幅均超過10%。建立常態化財政資金直達機制並擴大範圍,將2.8萬億元中央財政資金納入直達機制(2020年爲2.0萬億元)。

4、城鄉一體化發展、區域平衡發展、行業協調發展是促進共同富裕的中觀目標。而公共服務均等化,則是縮小城鄉差距與區域差距的主要措施。根據中央財經委第十次會議精神,主要包括加大普惠性人力資本投入,完善養老和醫療保障體系、兜底救助體系、住房供應和保障體系。

5、精神文明、生態環境與社會治理的升級。正如引言中強調的,理解共同富裕,應該從經濟、政治、文化、社會、生態環境五位一體的綜合視角去分析。

二、共同富裕對宏觀經濟與資產配置的影響

1、發展目標層面,經濟增長率權重下降,就業優先與價格穩定權重上升

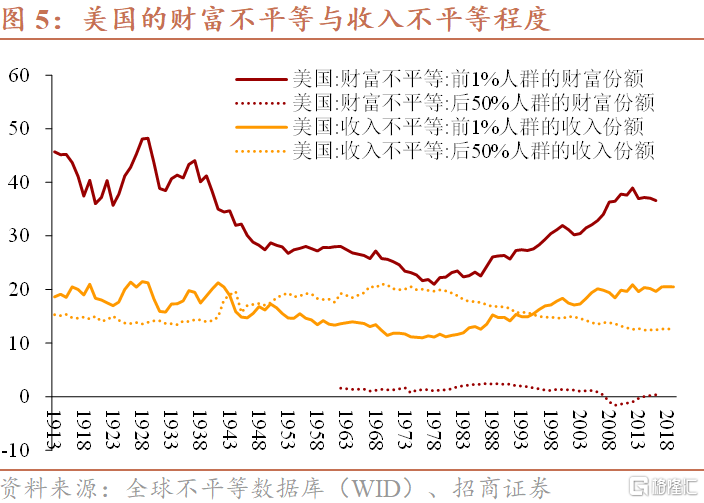

K型經濟的根源是貨幣超發。美國財政部部長耶倫在就職信中提出,K型經濟(即富者越富,而大部分人口的收入與財富增長則遠遠落後)的根源形成於50年以前,這是指1971年佈雷頓森林體系結束之後,美元發行失去約束,從而導致貧富分化加劇(圖5)。

中國貧富差距在2011年之前持續加劇,但之後逐漸受控並趨於緩和。背後的原因一方面是2012年以來經濟增速目標的權重有所下降,逆週期政策力度趨於緩和;另一方面是社會平等與高質量發展等目標的權重上升,脫貧攻堅、城鄉平衡、區域平衡持續推進。

宏觀調控將更加重視就業優先與價格穩定目標,增速目標的權重將進一步下降。對於政策制定者而言,依靠貨幣超發、債務擴張去推高經濟增長率是沒有意義的,高度依賴債務的經濟領域(如房地產等)吸收就業能力也比較有限。因此貨幣政策將堅守“貨幣供應量增長與國民經濟增長相匹配”的規則,以幣值穩定(包括對內物價穩定與對外匯率穩定)爲首要目標,更加重視就業目標,而非GDP增速目標。財政政策將嚴格控制債務增長,實現“穩定宏觀槓桿率”。

這意味着,未來中國通脹率中樞將穩中有降,國債發行量增速也將穩中有降,中長期而言利率水平是趨於下行的。

2、總供給層面,鼓勵勞動與技術創新,限制土地與資本,界定數據要素所有權

鼓勵勤勞創新致富:如中央財經委第十次會議強調的,“要堅持在發展中保障和改善民生,爲人民提高受教育程度、增強發展能力創造更加普惠公平的條件,暢通向上流動通道,給更多人創造致富機會,形成人人蔘與的發展環境”。

房地產調控:2020年8月的“三條紅線”與2021年1月的“房貸集中度管理”分別從資金需求端與供給端對房地產貸款和個人住房貸款形成限制。

防範資本無序擴張:資本無序擴張的負面影響包括1. 加劇行業壟斷,既會抑制潛在創新;也會擠出小微企業,不利於行業競爭。2. 利用與民衆的信息不對稱獲利,影響消費者福利,侵犯消費者權利與個人隱私。3. 社會結構層面,資本無序擴張會導致貧富分化,財富集中。4. 政治層面,引發監管套利、尋租、幹預法治與行政等。

數字經濟反壟斷:2020年下半年以來全球主要經濟體都發起了數字經濟領域的反壟斷。10月美國衆議院司法委員會的《數字市場競爭的調查》。11月中國銀保監會、人民銀行發佈《網絡小額貸款業務管理暫行辦法》、市場監管總局發佈《關於平臺經濟領域的反壟斷指南》兩個徵求意見稿。

3、總需求層面,消費率趨於上升,投資以優化結構爲導向,國際分工地位升級

消費率上升。2000至2010年,中國的最終消費率(最終消費佔GDP的比重)從60%左右持續降至50%以上(圖6)。反映的是全社會被動降低消費、提高儲蓄,爲快速推進的工業化和城鎮化提供資金。因此無論是從縱向對比還是橫向對比,中國的最終消費率都嚴重偏低。縱向對比來看,儘管金融危機以來中國最終消費率已經從低於50%恢復至55%以上,但相比1978年至2000年之前60%至70%的水平仍有距離。橫向對比來看,當前印度、越南等新興經濟體最終消費率約爲60%至70%,而發達經濟體平均約爲80%左右。

國際分工地位升級。中國已經度過低成本競爭的發展階段,沒有必要通過進一步壓低勞動力、稅收、資源環境等方面的顯性成本去參與國際分工。未來要向產業鏈上遊的研發、設計,下遊的銷售、服務等高價值環節攀升。

投資將發揮優化供給結構的作用。投向會更集中在科技創新、補鏈強鏈、共同富裕、國家安全、碳中和等中長期目標指向的領域。其中,促進共同富裕領域包括市政工程、農業農村、公共衛生、防災減災、民生保障,以及有利於城鄉區域協調發展的重大項目建設等。

More Content