本文來自: 能源雜誌,作者:陳永翀、馮彩梅、劉勇

風電、太陽能發電等非化石能源的發展是推進能源清潔低碳轉型的關鍵。世界各主要國家和地區都制定了提高新能源佔比的能源轉型發展目標。我國也提出要構建以新能源為主體的新型電力系統,新能源在“碳中和”的戰略目標下進入了快速發展階段。新能源的發展需要儲能等靈活性資源作為支撐,通過儲能系統保持電壓頻率穩定、提供可靠備用電源、增強系統併網運行的可靠性和靈活性、提高風電和光伏發電的利用率。

全球各地新能源和儲能產業發展各有特點,不能一概而論,但總體而言,儲能市場規模會隨新能源發電比例的提高而逐步增加,以支撐新能源發電的併網消納。本文在國內外新能源和儲能發展趨勢研究的基礎上,分析新能源發展與儲能產業的比例關係,提出促進儲能產業合理規劃、健康發展的建議。

國際市場

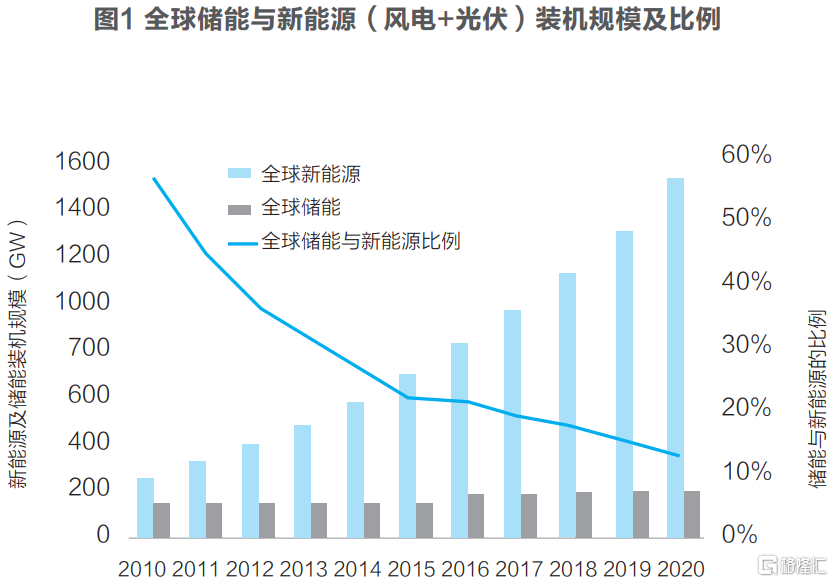

2010~2020年,全球新能源發電(風電+光伏發電)裝機年均增長率約20%。根據國際可再生能源署預測,到2050年,全球光伏發電的裝機規模將達到8519GW,風電的裝機規模為6014GW,二者合計佔全球電力裝機的72.5%。

從20世紀70年代開始風電技術得到重視,技術不斷進步。2008年全球風電裝機規模突破100GW,至今全球有90多個國家建設了風電項目,主要集中在亞洲、歐洲、美洲。全球風能理事會統計數據顯示,截至2020年底,全球風力發電累計裝機規模達到743GW。

光伏發電於1958年首次應用於美國發射的人造衞星,隨後光伏應用技術開始迅速發展,至2012年全球光伏累計裝機規模突破100GW。2016年是全球光伏裝機增長的里程碑,全球光伏裝機總量達到300GW。國際能源署統計數據顯示,截至2020年底全球光伏裝機累計容量760.4GW。

國際儲能裝機方面,抽水蓄能一直為主導技術,但近年來電化學儲能增長迅速。抽水蓄能初具規模的發展始於20世紀50年代,前期發展緩慢,主要用於調節常規水電站發電的季節不平衡性,到1960年僅有3.5GW的規模。20世紀60~80年代,發達國家核電站的發展速度較快,為配合核電運行,建設了較多抽水蓄能電站,主要承擔調峯和備用功能,1980年抽水蓄能電站裝機規模增加至46GW。20世紀90年代至21世紀初,發達國家電力負荷增長放慢,抽水蓄能電站增長速度隨之放緩。21世紀初至今,隨着新能源的快速發展,抽水蓄能電站的規劃建設再次受到重視,2010年達到135GW。

2016年之後,在電動汽車產業發展的帶動下,鋰離子電池成本快速下降,加之世界各地儲能政策的推動,電化學儲能得到快速發展,在儲能裝機規模中的比例開始提升。據中國化學與物理電源行業協會儲能應用分會統計分析,截至2020年底,全球儲能累計裝機規模192.2GW,其中抽水蓄能172.2GW,電化學儲能裝機規模13.6GW。

國內市場

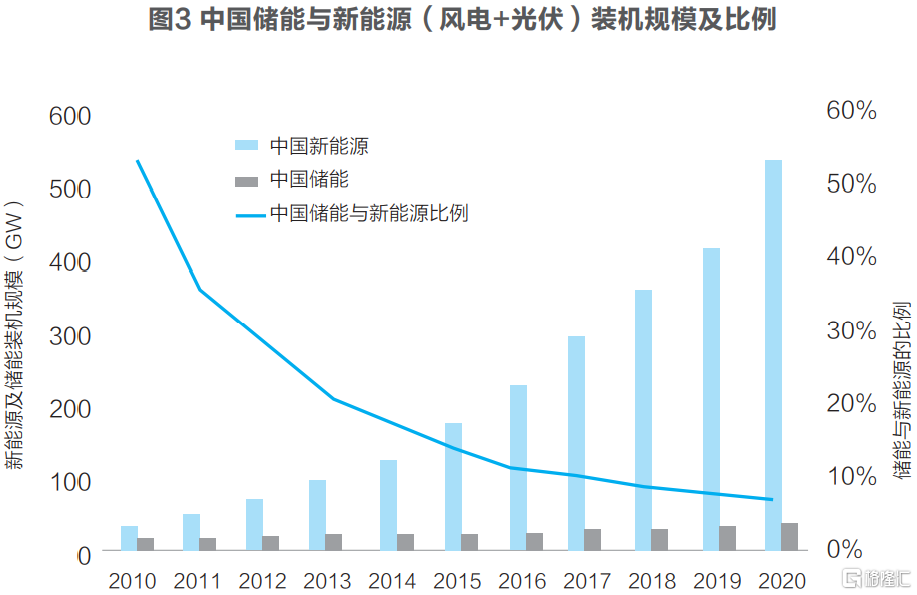

我國風電行業受政策調整影響較大,呈現週期發展的特點。2005年中國風電裝機規模達到1GW以上。2008年進入快速增長階段,年裝機規模達到6GW,全國累計裝機規模翻倍,突破12GW。2011年至2018年期間,除了2015年受政策激勵裝機規模突破30GW外,其他年度裝機規模多在15-20GW區間。2018年之後新增裝機規模逐年增加,2020年達到72GW,創下歷史新高。到2020年底,我國風電累計裝機281GW,在全球風電市場中佔比約38%。

光伏方面,我國從上世紀五六十年代開始相關研究,當時主要應用於航空航天領域。上世紀九十年代到本世紀初,我國光伏產業從國家層面落地到企業層面。2007年,中國成為光伏器件生產能力最強的國家。2013年開始,國家加大對光伏產業的扶持力度,國內光伏市場開始迅速發展。2016年進入快速發展期,我國光伏發電新增與累計裝機量均為世界第一。截至2020年底,我國光伏累計裝機253GW,在全球市場中佔比約33%。

中國儲能應用與全球類似,抽水蓄能佔據主導地位,最近5年電化學儲能開始加速發展。我國在20世紀60年代後期開始抽水蓄能的開發;20世紀90年代開始,改革開放帶來社會經濟快速發展,廣東、華北和華東等以火電為主的電網缺少經濟的調峯手段,為配合核電、火電運行及作為重點地區安保電源,建設了一批抽水蓄能電站,電站單機容量、裝機規模達到一定水平。截至2010年底,我國抽水蓄能裝機約為15GW,電化學儲能僅幾十MW,儲能與新能源發電之間尚無直接關聯性。

2010年之後,為適應新能源和特高壓電網的快速發展,抽水蓄能發展迎來高峯,至2015年底達到23.5GW。同時,電化學儲能技術開始逐步示範應用,2011年底我國第一個風光儲輸綜合示範項目在張北建成投運;2015年底全國電化學儲能裝機規模首次突破100MW。隨着新能源產業的發展和發電比例的提升,儲能對於電力系統安全性和靈活性的價值逐漸得到重視。2017年《關於促進儲能技術與產業發展的指導意見》出台,推動我國儲能裝機規模快速提升。據中國化學與物理電源行業協會儲能應用分會統計分析,截至2020年底,我國儲能累計裝機36.04GW,其中電化學儲能裝機為3.27GW。

國內外市場規模比較

我國新能源(風電+光伏發電)裝機規模在全球市場的佔比逐年提高,近十年發展迅速,由13.3%提升至35.5%。儲能裝機規模在全球市場的佔比除了2016年外,其他年份也保持逐年增長的趨勢,但遠低於新能源比例的增長幅度,近十年中國儲能裝機規模在全球市場的佔比從12.6%提升至19.1%。

截至2020年底,我國發電裝機容量約2200GW,其中火電裝機佔比56.6%,水電16.8%,風電12.8%,光伏發電11.5%,核電2.3%。發電量方面,2020年全國發電量約760萬GWh,其中風電貢獻46.65萬GWh,光伏發電26.11GWh,風電和光伏發電量一共佔比不到10%。如果將儲能裝機規模與發電裝機容量進行比較,2020年該比例約1.59%。

近十年來,儲能與發電裝機總量的比值變化不大,2010年至2016年期間逐年下降,從1.76%降至1.47%,2017年之後保持在1.60%~1.65%,該值小於全球平均數據(2~3%)。這與我國火電佔比偏高有關,火電機組承擔着主要的調節功能;在“30/60”雙碳目標下,火電行業面臨轉型,儲能將作為靈活性調節資源,逐步部分替代火電,承擔電網調峯調頻職責,在高比例新能源的電力結構中發揮重要作用。

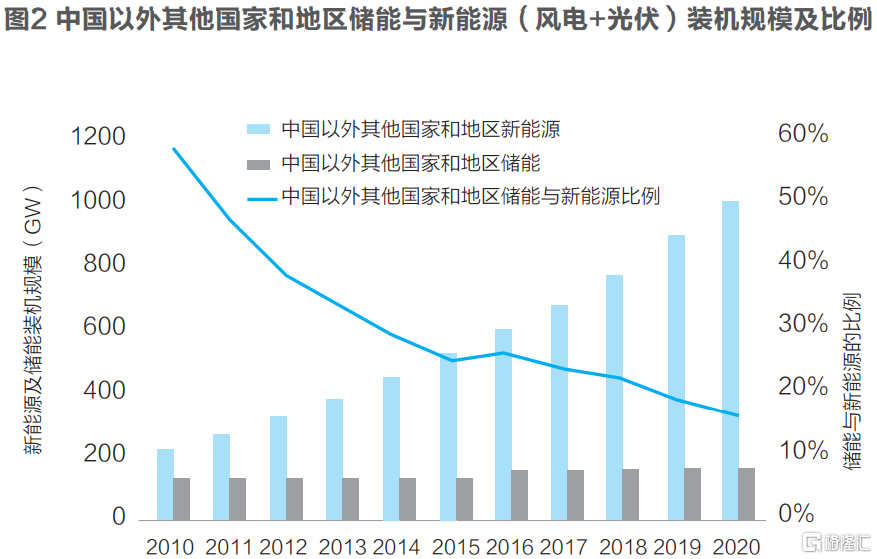

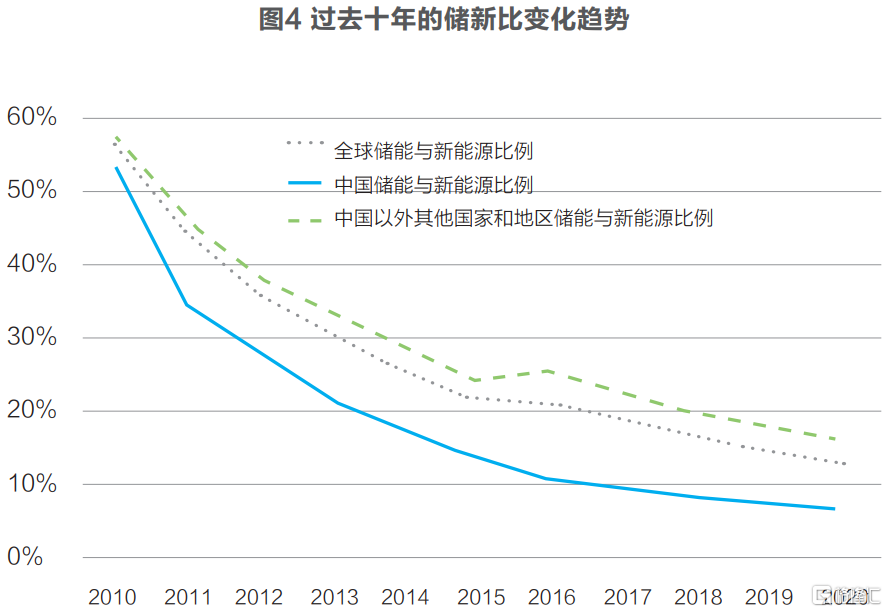

儲能與新能源裝機規模的比例(簡稱“儲新比”)在2015年之前快速下降,在該階段儲能(抽水蓄能)主要服務於傳統能源發電的調頻調峯服務,與新能源發電的關聯性不大。2015年之後儲新比數值下降幅度趨緩,國際和國內市場呈現了相同的趨勢(圖1~圖3)。雖然最近幾年儲能產業的發展得到各國重視,保持了良好的發展態勢,但同時,風電和光伏發電也在近幾年得到快速發展,因此總體而言,儲能產業的發展步伐仍然落後於新能源產業的發展,儲新比呈現下降趨勢。

與世界其他國家和地區相比,我國儲新比明顯偏低:2020年中國的儲新比約為6.7%,而中國以外其他國家和地區的儲新比為15.8%(圖4),這個比值的顯著差異在某種程度上反映了國內與國際能源電力結構的差異,尤其是中國具有“堅強電網”架構和高比例的調峯火電,因此在儲新比較低的水平下,新能源仍然能夠得到快速發展。未來在雙碳目標的激勵下,隨着風電、光伏併網規模的快速提升,儲能與新能源發電的關聯性將越來越緊密,儲新比將逐步增至國際平均水平。

未來儲新比發展趨勢分析

1. 國際儲新比的未來發展趨勢

儲能是解決高比例新能源併網消納的重要支撐,儲能產業的發展得到了高度重視。近年來中國及全球儲新比數據的下降幅度都已經明顯趨緩;考慮儲能技術的發展和市場需求,預計中國以外世界其他國家和地區的儲新比有可能在2024年左右達到最低值,預計為13-15%左右,之後趨於穩定或略有回升。假設全球風電和光伏裝機按照平均每年10%的增速發展,到2030年累計裝機將達3900GW;而全球儲能裝機規模若按13-15%的比例計算,2030年將達507-585GW的規模(截至2020年底為192.2GW)。

2. 中國儲新比的未來發展趨勢

2020年12月,習近平主席在氣候雄心峯會上宣佈,到2030年,中國非化石能源佔一次能源消費比重將達到25%左右,風電、太陽能發電總裝機容量將達到1200GW以上。業界普遍認為該規模是發展的下限,樂觀情況下有可能達到1800GW。假設未來10年平均年增速為13%,則到2025年的裝機規模約1000GW;到2030年,裝機規模為1800GW。儲能方面,全球能源互聯網發展合作組織於2021年發佈的報吿中預測,2025年我國抽水蓄能裝機規模約為68GW,2030年達到113GW。國家發改委、能源局發佈的《加快推動新型儲能發展的指導意見(徵求意見稿)》提出,到2025年實現抽水蓄能以外的新型儲能裝機規模達到30GW以上,2030年實現新型儲能全面市場化發展。

根據以上預測數據分析,到2025年,我國儲新比約為10%。基於目前我國的儲新比水平(6.7%)較低,要在5年內達到預期水平,需要儘快扭轉儲新比下降的趨勢:抽水蓄能全面建設,新型儲能技術尤其是容量型儲能技術在安全、成本和可持續發展方面需取得綜合性突破,並得以商業化規模應用。產業環境方面,儲能收益模式需儘快明晰,2025年之前風光儲電力度電平均售價能夠等於甚至低於全國煤電平均售價,新增新能源發電站因地制宜合理配置電化學儲能系統;電網側儲能除抽水蓄能外,結合火電靈活性改造的需求,自主佈局電化學儲能系統;在電價政策或儲能成本等因素,用户側儲能的電價政策或技術經濟性需優於當前環境,電動汽車及虛擬電廠等比例大幅增加,與電動車智慧充電或換電結合的儲能項目得到廣泛應用。

基於以上產業條件的支持,2030年我國儲新比將進一步提高,按12-13%計算,則儲能規模有可能達到216-234GW(新能源規模按1800GW計算)。減去抽水蓄能113GW,新型儲能規模為103-121GW。這意味着2021年至2030年之間的新增儲能裝機與新增新能源裝機的比例需達到15%左右,才能夠實現這一目標,而且到2030年,新型儲能累計裝機在儲能裝機總量中的佔比需提高至50%左右的水平。

更長期而言,中國儲新比將逐步與全球儲新比水平趨於一致。全球能源互聯網發展合作組織於2021年3月發佈的《中國2060年前碳中和研究報吿》提出:預計到2050年,我國電源總裝機為7500GW,其中風電及光伏共計5570GW;儲能方面,抽蓄裝機170GW、電化學裝機660GW。依據以上數據計算,儲新比為14.9%,與本文對中國以外其他國家和地區的發展趨勢分析數據基本吻合。

目前新能源發電+儲能模式得到顯著關注。從2020年開始,多省出台鼓勵或強制要求新能源配套儲能的相關政策,規定新能源發電側配置儲能的比例為5%~20%,新能源發電側有必要配置一定比例的儲能用於減小波動性已形成共識。截至2020年底,新能源發電側配置新型儲能不足1GW,按照2030年風光總量1800GW的裝機上限計算,未來十年風光發電新增裝機約1265GW。若新增新能源按5%的比例配置新型儲能,其規模有63GW,在各種應用場景中佔比最高。考慮各地新能源資源條件的不同,以及在儲能配置需求方面存在的差異,預計2025年以後單站配儲能將不再需要作為強制措施。合理的新能源發電配儲能模式應由發電方根據當地資源特點和併網質量要求的實際情況進行測算,提出適宜的配置規模需求,可以結合各地新能源發展規劃進行商業模式的探索,並最大限度發揮共享儲能系統的使用效率和經濟效益,避免無效配置造成的資源浪費。儲能技術應用類型方面,目前新能源側配置儲能系統通常以1~2小時功率型或能量型應用為主,主要起到平滑功率波動的作用,未來將逐步過渡到4小時以上的長時儲能,為電力系統提供削峯填谷的容量型服務功能。

總結

儲能的快速發展是提高新能源比例、實現雙碳目標背景下的必然趨勢。本文基於儲新比數據分析中國儲能產業發展趨勢,並提出實現預期規模所需的產業環境需求。目前中國儲能比遠低於全球平均水平,僅為6.7%;未來要達到預期產業規模以支撐雙碳目標實現,需儘快在最近兩年扭轉儲新比下降的趨勢,爭取在2025年提高到10%,2030年提高到12~13%,2050年長期目標達到與全球其他國家和地區基本一致的水平(15%左右)。

為實現儲能產業快速發展的目標,國家和地方政府已陸續出台相關政策。2021年7月,國家發改委和國家能源局出台《關於加快推動新型儲能發展的指導意見》,這將進一步積極促進儲能產業的安全快速發展。因此預計中國儲能市場規模將持續增長,到2025年達到5000億元,其中新型儲能市場規模700~800億元(30GW);到2030年中國儲能市場總規模達到萬億元,其中新型儲能2800億元以上(100GW以上)。

More Content