本文來自格隆匯專欄:國信策略燕翔,作者:國信策略組

文:燕翔、許茹純、朱成成、金晗

核心觀點

近期海外股市的估值水平出現大幅降低,法國CAC40指數、德國DAX指數的市盈率接近減半,快速向疫情前正常水平靠攏。這表明估值往往是交易的結果而非原因,正是因爲預期盈利修復可以快速消化估值,海外股市才能在近一年裏保持極高的估值水平。對於A股而言,相似的事情正在上演。2020年以來,基金重倉股持續向高估值品種切換。雖然這種調倉大幅提升了重倉股估值水平,但同時又可以看到業績的高成長正在持續消化高估值。往後看,部分熱門板塊出現類似海外股市的短期高估值並不是關鍵,更加值得關注的是公司未來業績的成長性和確定性。成長性影響估值的上限空間,而確定性則關係到高估值可能持續的時間。

A股整體估值分化再加劇

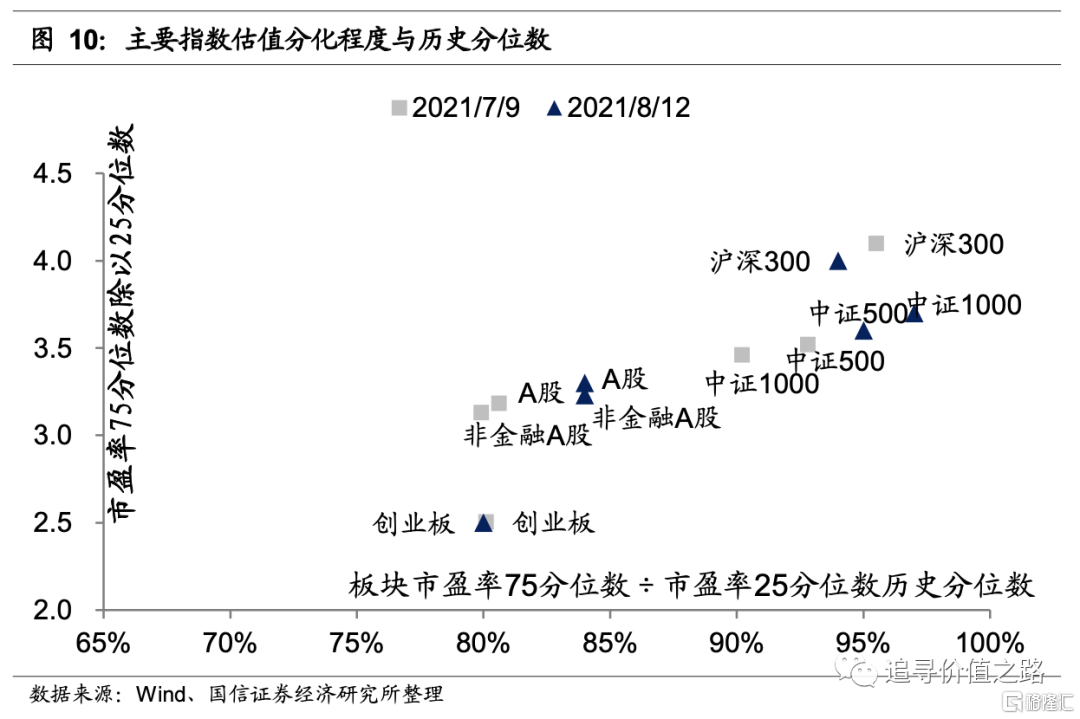

A股整體估值中位數近期小幅走高,同時內部估值分化再次加劇。截至2021年8月12日,全部A股市盈率(TTM)中位數爲34.7倍(剔除負值,下同),當前估值處於自2000年以來的29%歷史分位數附近。A股市盈率75分位數和25分位數的比值爲3.26倍,處於自2000年以來的84%歷史分位數附近。

基金重倉股相對估值重拾升勢

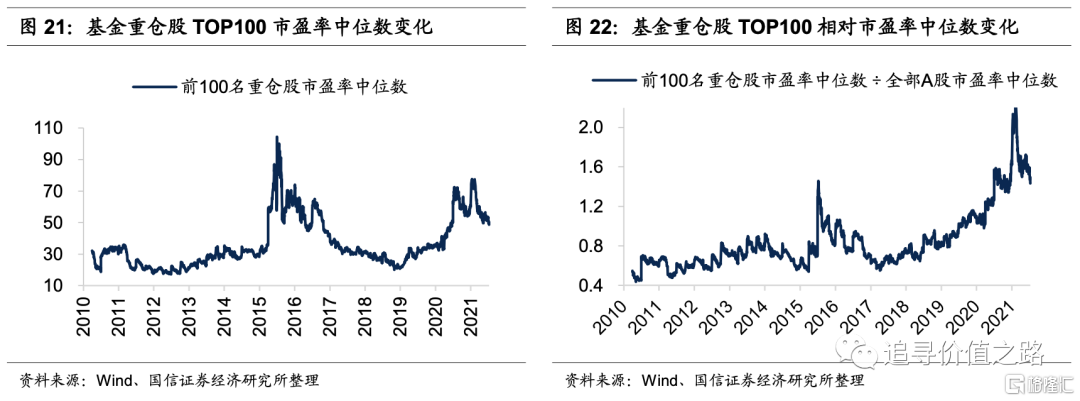

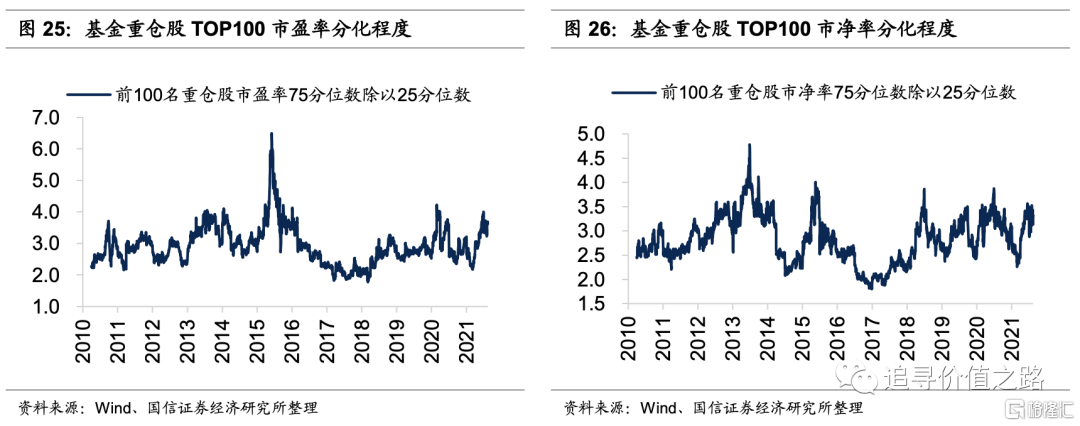

隨着基金二季報的披露,可以看到基金重倉股持續向高估值品種切換。國內主要指數中,滬深300指數估值小幅下降,其餘指數估值中位數均小幅上升。前100名基金重倉股的市盈率中位數爲56.3,處於2010年至今的84%的歷史分位點處,相對市盈率爲1.62,位於96%的歷史分位點,處於歷史較高水平。

海外市場估值顯著下行

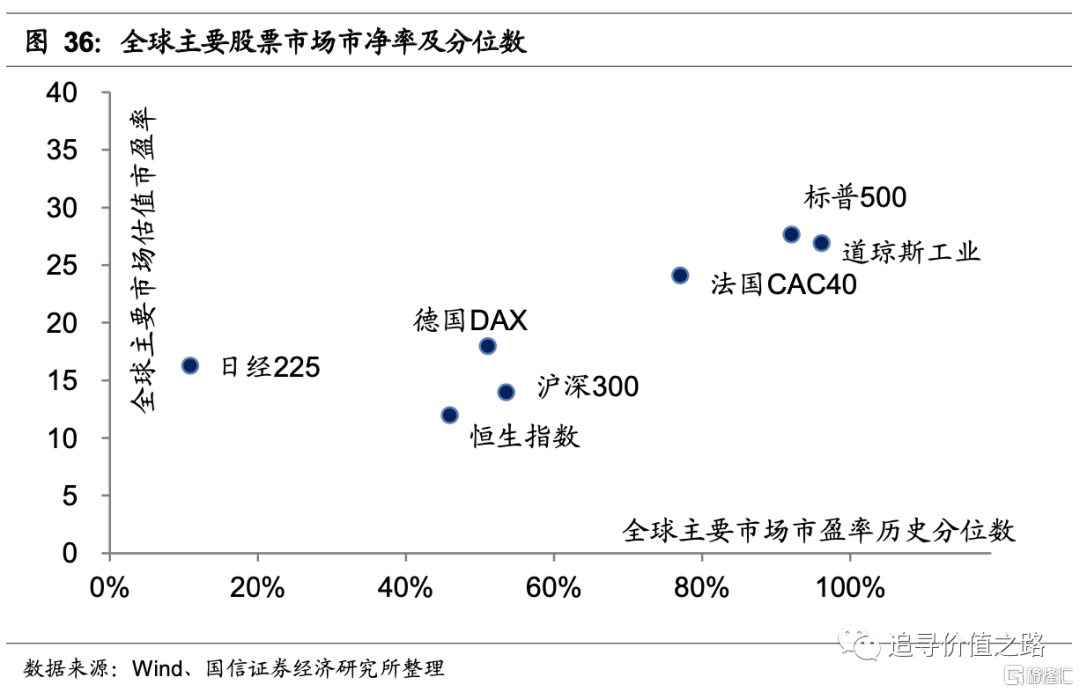

7月份以來海外市場經濟復甦明顯,海外股市估值快速向疫情前正常水平接近。在整體法計算的全球主要股票市場估值比較中恆生指數市盈率最低,滬深300指數估值水平與之相近。法國、德國、日本等股票市場估值下行明顯。

行業間估值差異再次加劇

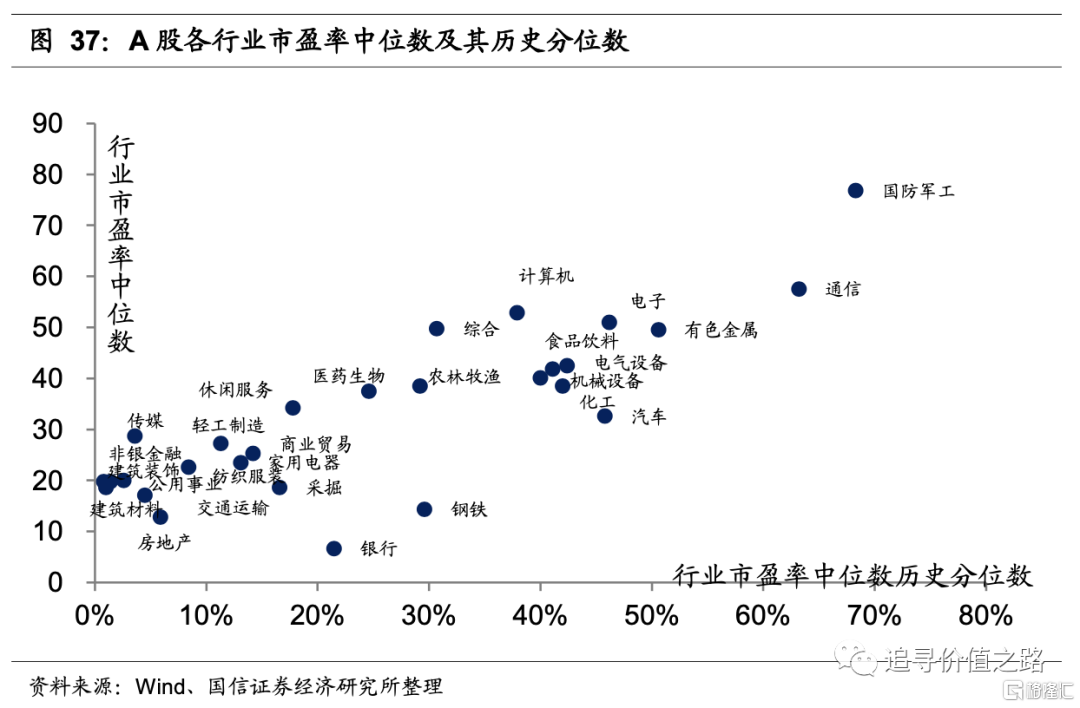

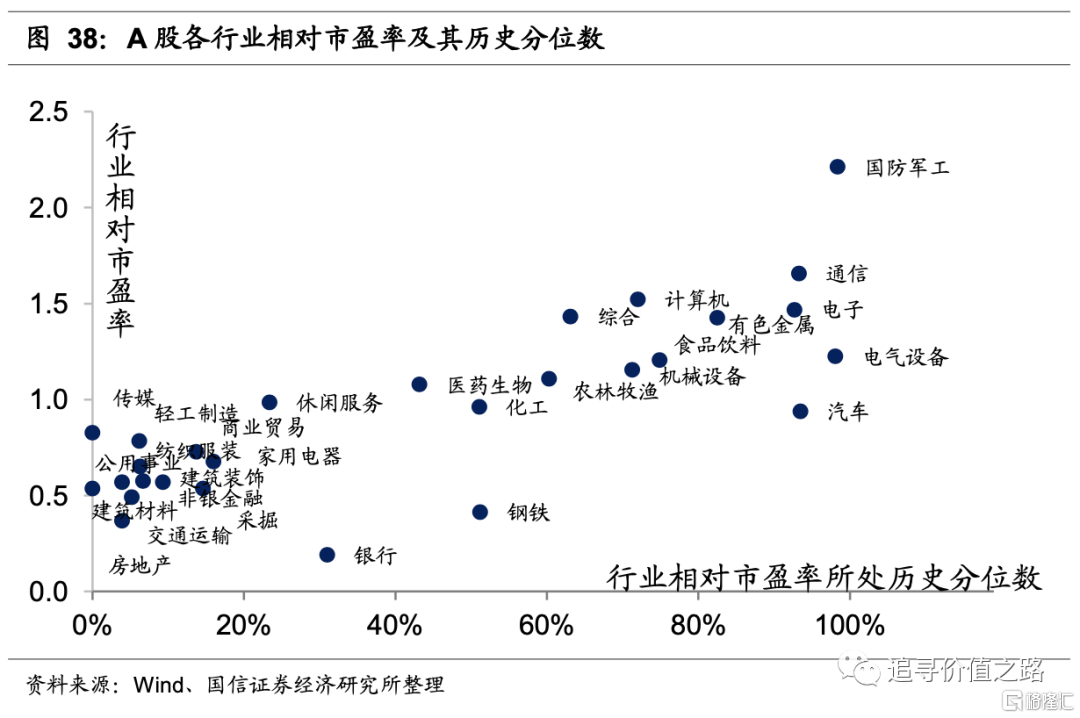

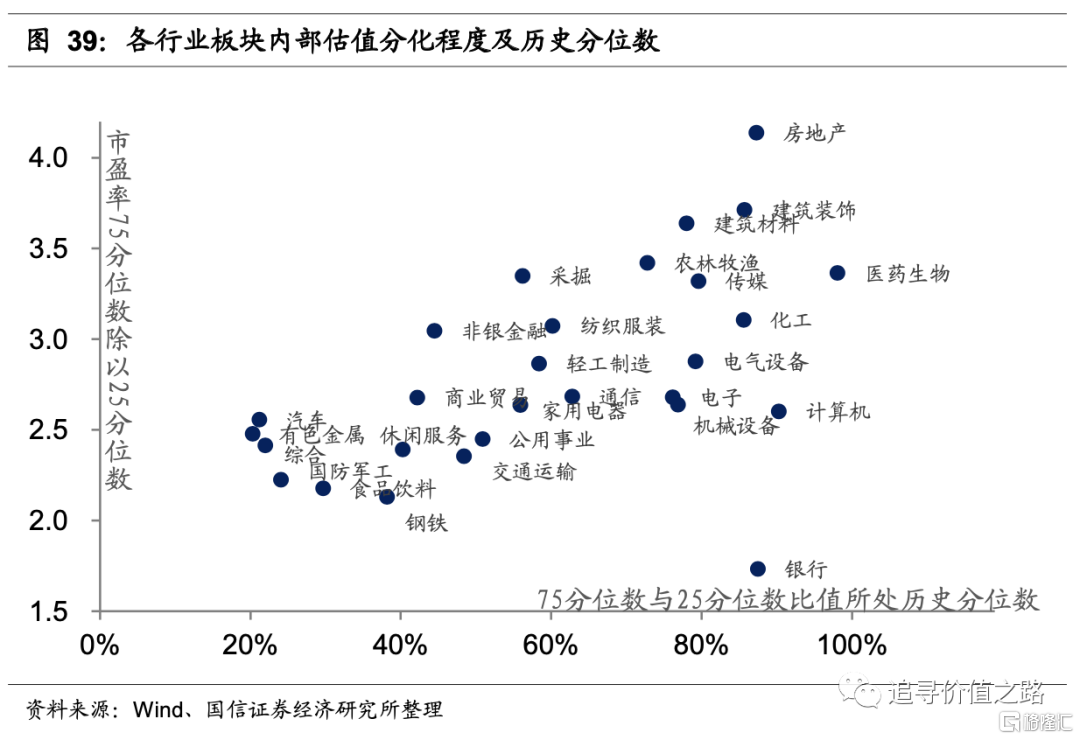

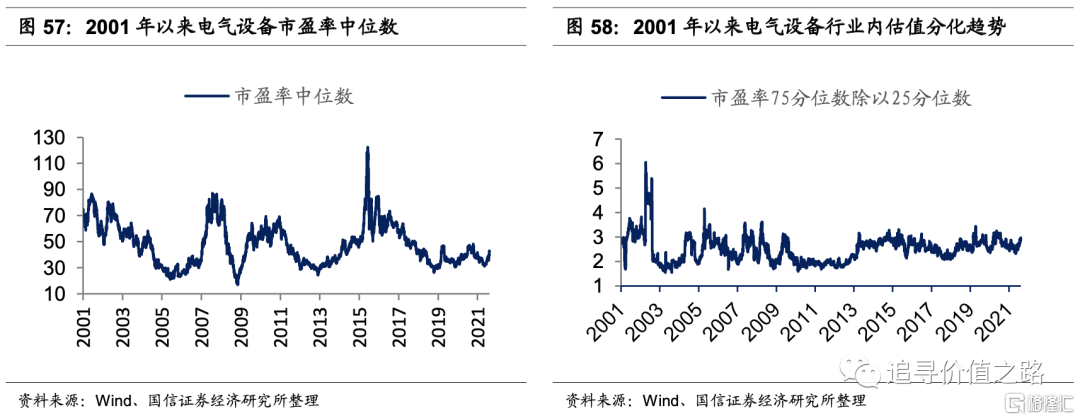

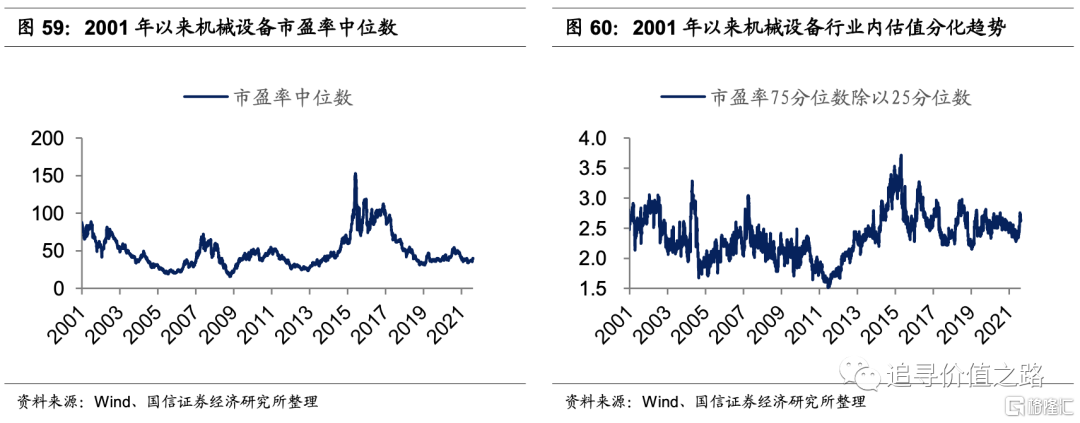

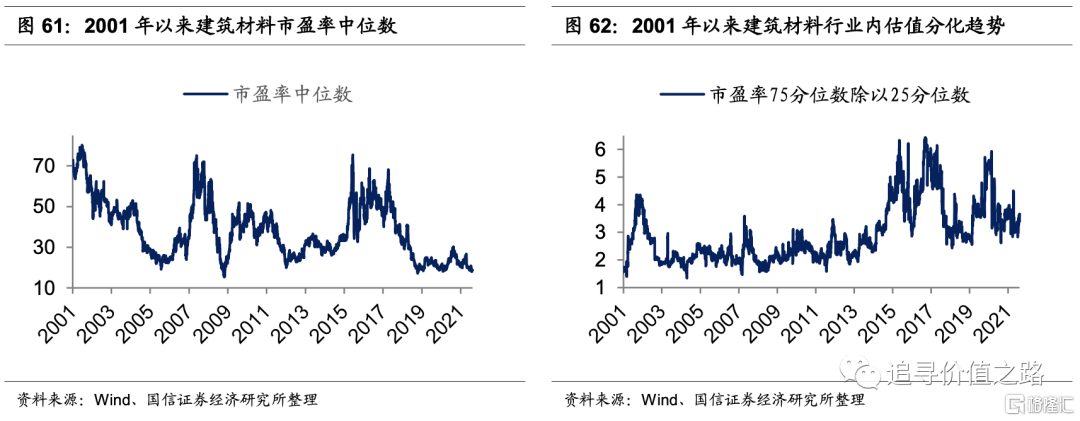

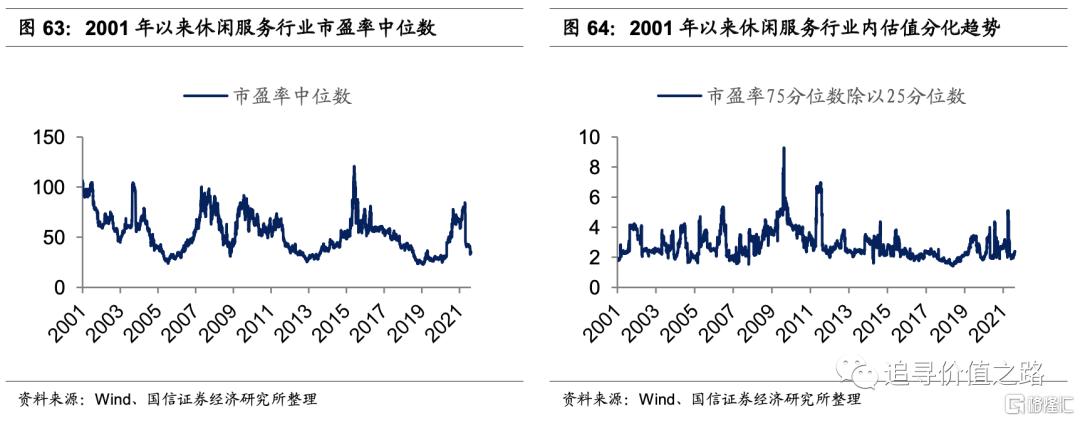

從行業內部的市盈率中位數來看,多數行業當前估值偏低。25個一級行業市盈率中位數均低於歷史中樞,國防軍工和通信估值上升較多,食品飲料估值下降明顯。從行業相對A股市盈率(行業市盈率中位數除以A股市盈率中位數)來看,各行業相對估值兩極分化嚴重。13個行業的相對市盈率在歷史中樞之上,國防軍工、通信相對估值較高,電氣設備的相對市盈率歷史分位數已接近歷史最高水平。從市盈率75分位數和25分位數的比值來看,多數行業內部估值分化程度嚴重。18個行業的內部分化程度超過歷史均值,房地產、建築裝飾和建築材料內部分化程度分別爲4.1、3.7和3.6,位於歷史分位數的87%、86%和78%。分板塊來看,上遊原材料:所有行業估值全面提升。中遊工業品:軍工和電氣設備估值大幅上漲,機械設備估值小幅上漲,輕工、交運估值小幅下跌。下遊消費品:食品飲料和休閒服務行業降幅明顯,醫藥生物、家用電器估值有小幅下降。大金融板塊:估值持續走低,處於歷史極低水平。TMT板塊:電子、通信行業估值大幅提升,計算機行業小幅提升,傳媒行業估值大幅降低。

高成長消化高估值

近期,海外股市的估值水平出現明顯降低。7月初法國CAC40指數、德國DAX指數的市盈率(TTM)分別高達45倍、33倍。在全球經濟復甦刺激下,上市公司盈利明顯好轉。隨着定期財報的陸續披露,法國CAC40指數、德國DAX指數的市盈率快速向疫情前正常水平靠攏,目前已降至24倍、18倍,從估值極高的歷史分位數水平恢復至正常水平,標普500指數、日經225指數亦有明顯的下降。

由此帶來啓發,估值往往是交易的結果,而非原因。海外投資者之所以在CAC40指數、DAX指數達到歷史極高值時繼續持有,是因爲預計上市公司業績將很快修復,可以通過高成長快速消化估值壓力。對於A股而言,相似的事情正在上演。2020年初以來,我們看到基金重倉股的持倉持續向高估值品種切換,雖然這種切換大幅提升了基金重倉股的估值水平,但在每一輪調倉後我們又看到重倉股憑藉業績的高成長持續消化估值。往後看,部分板塊出現類似海外股市的短期高估值並不是關鍵,更加值得關注的是公司未來業績的成長性和確定性。成長性影響估值的上限空間,而確定性則關係到高估值可能持續的時間。

重倉股持續向高估值切換

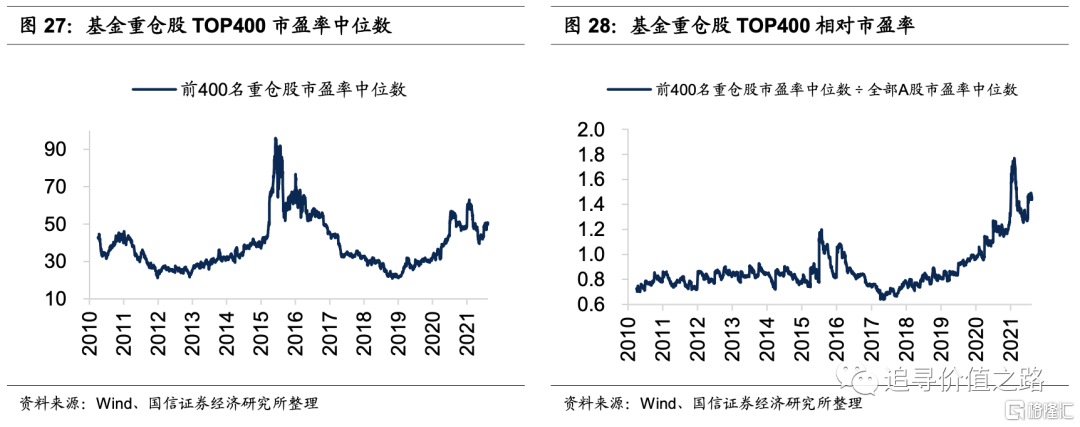

2020年年初以來,A股市場開始頻繁出現極端分化行情,機構投資者的行爲變得更加受關注。通過對市場進行多維度的估值觀察,我們看到基金重倉股正在持續向高估值品種切換。以主動管理型權益類公募基金前400名重倉股市盈率中位數變化爲例,我們看到2020年一季度、2020年二季度、2020年四季度、2021年二季度發生了明顯的調倉行爲,且都是從低估值品種向高估值品種切換。

截至2021年8月12日,前400名重倉股市盈率(TTM)中位數爲49.9倍(剔除負值,下同),位於自2010年以來82%的歷史分位點,處於歷史較高水平。

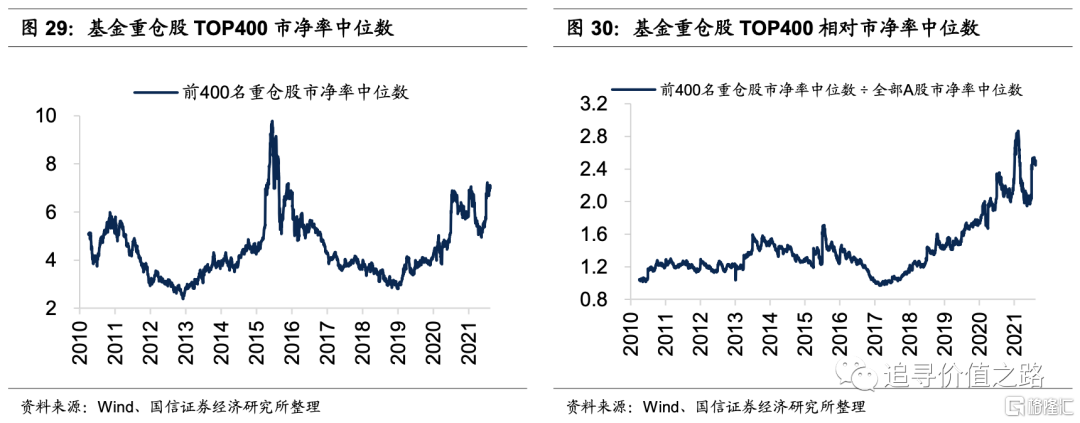

由於2020年許多上市公司盈利變化較大,上圖虛線框中的重倉股市盈率變化可能不僅受調倉行爲的影響,還會受到各季度財報披露的影響(實際上影響有限,我們統計的基金持倉變化在1天內完成,而財報披露往往延續1個月至4個月)。爲了減弱這種影響,我們可以用市淨率取代市盈率進行觀察。

通過對主動管理型權益類公募基金前400名重倉股市淨率中位數變化進行觀察,我們同樣看到2020年以來發生了明顯的低估值品種向高估值品種切換行爲。具體來看,2020年一季度、2020年二季度、2020年四季度、2021年二季度發生了明顯的調倉行爲。比較前400名重倉股市盈率和市淨率變化,一個很重要的區別是2021年4月底,隨着2021年一季報的披露,市盈率受到盈利修復的影響出現了大幅降低,而市淨率變化較小,更純粹地反映出短期估值的變化。截至2021年8月12日,前400名重倉股市淨率(TTM)中位數爲7.0倍(剔除負值,下同),位於自2010年以來96%的歷史分位點,處於歷史極高水平。

A股估值分化再次加劇

今年5月以來A股呈現明顯的結構化行情,以創業板指爲代表的成長股大幅跑贏以上證50爲代表的價值股,以新能源板塊爲代表的熱門板塊漲幅更是一馬當先,估值分化再次加劇。從A股估值分化情況來看,估值分化程度自5月中旬以來持續上升。截至8月12日,A股市盈率75分位數和25分位數的比值爲3.26倍,處於2000年至今歷史分位數84%位置,位於較高的歷史分位數水平。

重倉股相對估值高位震盪

基金重倉股的相對估值水平自春節後以來快速下降。截至2021年8月12日,前400名基金重倉股的相對市盈率和相對市淨率(基金重倉股估值中位數÷全部A股估值中位數)分別爲1.44和2.45,分別位於2010年以來97.5%和97.7%的歷史分位點。基金重倉股的相對估值水平自春節後以來,在股價調整和盈利修復的影響下快速下降。2021年二季度調倉後,基金重倉股相對估值有了明顯提升,在新的平臺持續震盪。我們認爲估值分化的中樞水平適當擡高可能成爲新的常態,基金重倉股的相對市盈率很難再回到以前的平臺附近。

總的來看,我們認爲無論是A股的整體估值分化收斂還是基金重倉股相對估值的回落都已基本告一段落。由於經濟結構的變化,新的合理區間較過去的平臺位置有所擡升,但除非外部環境發生巨大變化,否則這樣的估值分化可能就是一個常態。在估值分化沒有再次走向極端的情況下,單純由估值高點或低點引起的只可能是交易性機會,對應短暫的修復或調整,而很難有趨勢性機會。在新的發展格局及產業趨勢下,經營良好、前景廣闊的優質公司可以獲得一定的估值溢價,不應過度依賴於估值“均值迴歸”的邏輯,而應當把握趨勢性的大機會。

展望未來,我們認爲未來中國經濟發展將有三個明確的方向:一是經濟發展驅動力從要素投入轉向以科技創新爲核心的效率提升。二是經濟政策重心從以貨幣財政政策爲主的需求側管理,轉向以培育新興產業爲主的供給側管理。三是“兩頭在外”的出口導向經濟擴張階段結束,逐步進入更加註重內需的經濟“雙循環”發展新格局。這個過程中,未來中國經濟將加速產業升級。我們認爲應當聚焦產業升級的方向,牢牢把握時代主旋律。內需方面,十四五規劃強調要形成強大國內市場,構建新發展格局。科技方面,舉國之力佈局尖端科技領域,把握下一輪科技變革先機。綠色方面,在嶄新的能源變革時代,中國站到了行業最前列,以光伏、風電爲代表的中國新能源產業,成果卓越未來可期。“內需、科技、綠色”結構性方向明確,在這些領域中最具成長性的公司,將帶給我們更多的投資機會。

A股整體:估值分化再加劇

A股整體估值小幅提高

從A股整體估值水平來看,5月份以來A股整體估值中位數小幅走高。截至2021年8月12日,全部A股市盈率(TTM)中位數爲34.7倍(剔除負值,下同),當前估值水平處於自2000年以來的29%歷史分位數附近,整體估值水平較低,低於歷史中樞位置。根據我們統計的數據,全部A股市盈率(TTM)中位數從2020年8月的46.6倍以來已大幅回落。

A股估值分化持再度加劇

從A股估值分化情況來看,5月份以來內部估值分化程度持續上升。目前全部A股市盈率75分位數和25分位數的比值爲3.26倍。當前估值分化程度處於自2000年以來的84%歷史分位數附近,估值分化程度仍處於相對歷史高位。A股估值分化程度自2020年8月以來明顯收斂,但近期又有再次分化的明顯趨勢。

A股非金融估值分化上升

從剔除金融後的A股整體估值水平來看,截至2021年8月12日,全部A股非金融市盈率(TTM)中位數爲35.3倍,當前估值水平處於自2000年以來的30%歷史分位數附近,略高於全部A股的估值。

從剔除金融後的A股估值分化情況來看,目前全部A股非金融市盈率75分位數和25分位數的比值爲3.23倍,估值分化程度略低於全部A股。當前估值分化程度處於自2000年以來的84%歷史分位數附近,估值分化程度自今年5月份以來持續上升。

基金重倉股相對估值重拾升勢

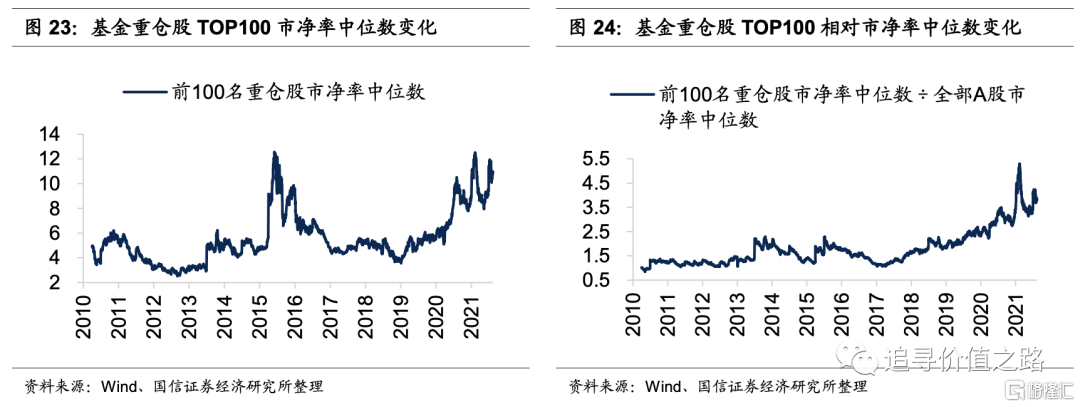

國內主要指數中,滬深300指數估值小幅下降,其餘指數估值中位數均小幅上升。目前只有滬深300指數的估值中位數水平處於歷史中樞以上,其餘指數均處於歷史均值水平以下。隨着公募基金二季報的陸續披露,受調倉換股影響,基金重倉股的估值水平大幅提高。前100名基金重倉股的市盈率中位數和市淨率中位數分別爲56.3和10.8,處於2010年至今的84%和97%歷史分位點處。前100名基金重倉股的相對市盈率和相對市淨率(基金重倉股估值中位數÷全部A股估值中位數)分別爲1.62和3.79,分別位於96%和97%的歷史分位點。當前基金重倉股的相對市盈率處於較高水平。

主要指數估值與分化程度對比

滬深300指數估值小幅下降,其餘指數估值中位數均小幅上升。7月份以來的主要市場寬基指數中,滬深300指數市盈率中位數從7月9日的27.1倍降至8月12日25.1倍,歷史分位數從68%下降至57%,估值水平處於歷史上的中等位置。其餘指數估值水平均小幅上升,目前仍處於低於歷史均值的水平。截至8月12日,全部A股、全部非金融A股、創業板、中證500和中證1000指數市盈率中位數(TTM)分別爲34.7倍、35.3倍、49.7倍、24.5倍和34.7倍,位於歷史分位數的29%、30%、41%、13%和35%位置。

除滬深300指數外的其餘指數內部估值分化程度有所提升,主要指數估值分化程度均處於較高位置。截至8月12日,全部A股、全部非金融A股、創業板指數、滬深300指數、中證500指數和中證1000指數的75分位數和25分位數的比值分別爲3.26、3.23、1.43、4.00、3.63和3.72,位於歷史分位數的84%、84%、80%、94%、95%和97%。估值分化程度普遍偏高。

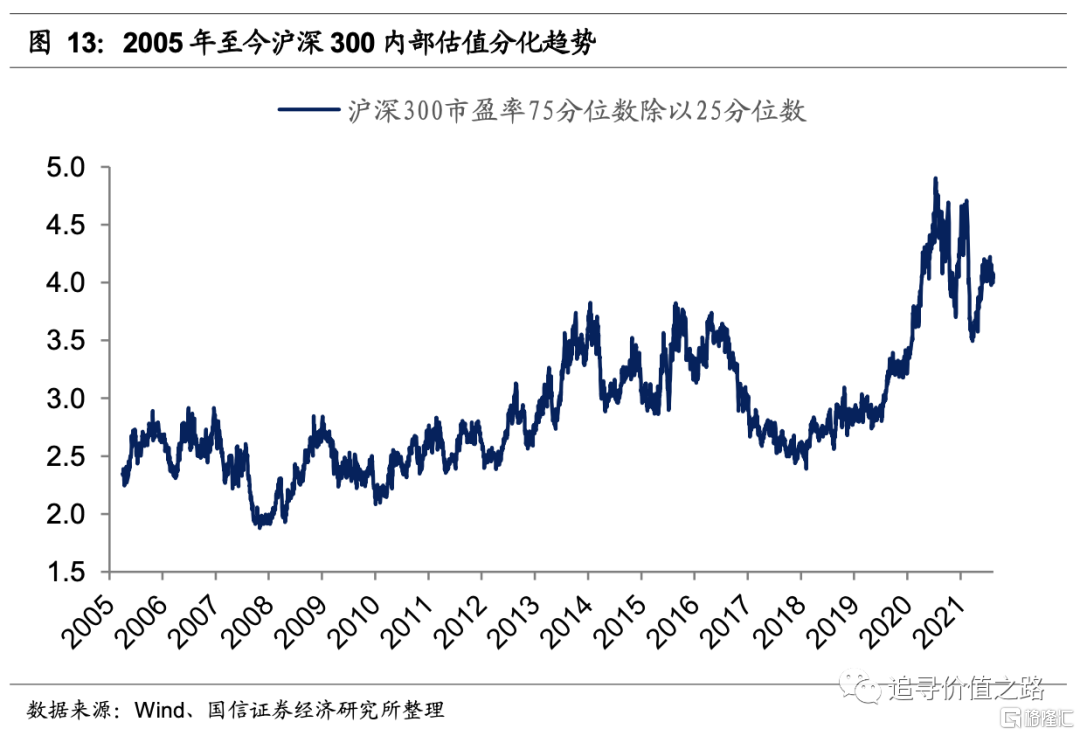

滬深300指數:估值小幅下降

當前滬深300指數的市盈率中位數爲25.1倍,位於歷史分位數的57%,估值水平從去年開始上升,進入2021年2月有所下降。滬深300指數市盈率75分位數和25分位數的比值爲4.0,處於歷史分位數的94%,估值分化水平仍然較高,較上月稍有回落。

中證500指數:估值持平,分化加大

中證500指數的市盈率中位數爲24.5倍,處於歷史分位數13%位置,與上月持平。中證500指數市盈率75分位數和25分位數的比值爲3.63,處於歷史分位數的95%位置,內部分化程度較上月有所加大。

中證1000指數:整體估值上升,分化持續加劇

中證1000指數市盈率中位數爲34.7,位於歷史分位數35%位置。中證1000指數市盈率75分位數和25分位數的比值爲3.72,位於歷史分位數的97%位置,內部估值分化程度持續加劇。

創業板:相對估值持續提升

截至2021年8月12日,創業板市盈率(TTM)中位數爲49.7倍,當前估值水平處於自2010年以來的41%歷史分位數附近。估值中位數自5月份以來快速提升。

從創業板估值分化情況來看,創業闆闆塊內市盈率75分位數和25分位數的比值達到了2.5,處於自2010年以來的80%歷史分位數位置。估值分化程度與上月持平,維持在較高位置。

從創業板相對全部A股估值水平來看,創業板相對市盈率(創業板市盈率中位數除以A股市盈率中位數)爲1.43,處於歷史分位數86%位置,相對估值持續提升。

基金重倉股:相對估值重拾升勢

隨着公募基金二季報的陸續披露,受調倉換股影響,基金重倉股TOP100的估值水平大幅提高,相對市盈率處於歷史極高水平。具體來看,截至2021年8月12日,基金重倉股TOP100當前市盈率中位數和市淨率中位數分別爲56.3和10.8,處於2010年至今的84%和97%歷史分位點處;相對市盈率和相對市淨率(基金重倉股估值中位數÷全部A股估值中位數)分別爲1.62和3.79,分別位於96%和97%的歷史分位點。

基金重倉股TOP100的市盈率75分位和25分位比值3.7,位於91%的歷史分位點,市淨率75分位和25分位比值3.1,位於97%歷史分位點。

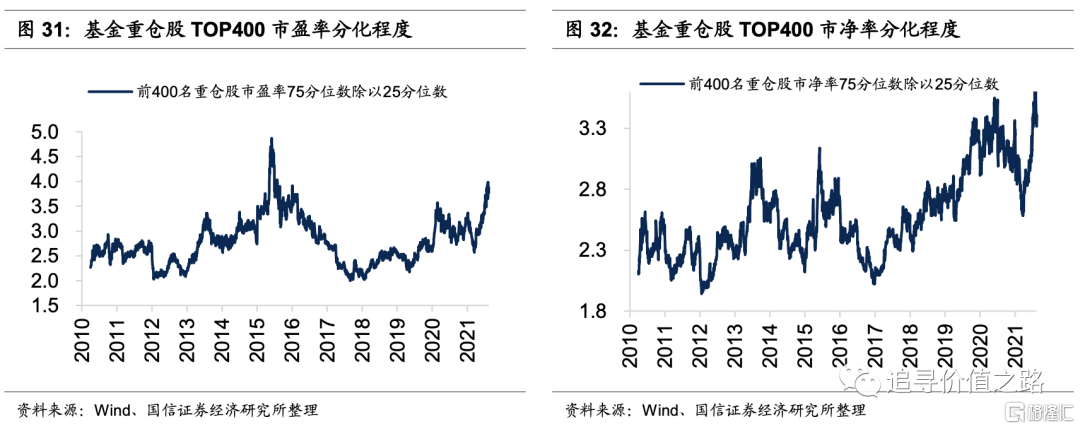

基金重倉股TOP400估值明顯上升,內部分化程度持續加劇。截至2021年8月12日,基金重倉股TOP400市盈率中位數和市淨率中位數分別爲49.9和7.0,處於2010年至今的82%和96%歷史分位點處;相對市盈率中位數和相對市淨率中位數分別爲1.44和2.45,分別位於98%和98%的歷史分位點。

基金重倉股TOP400市盈率75分位數和25分位數的比值爲3.8,處在2010年至今的97%歷史分位數。市淨率75分位和25分位數的比值爲3.3,處在2010年至今的97%歷史分位數,內部分化程度有所發散。

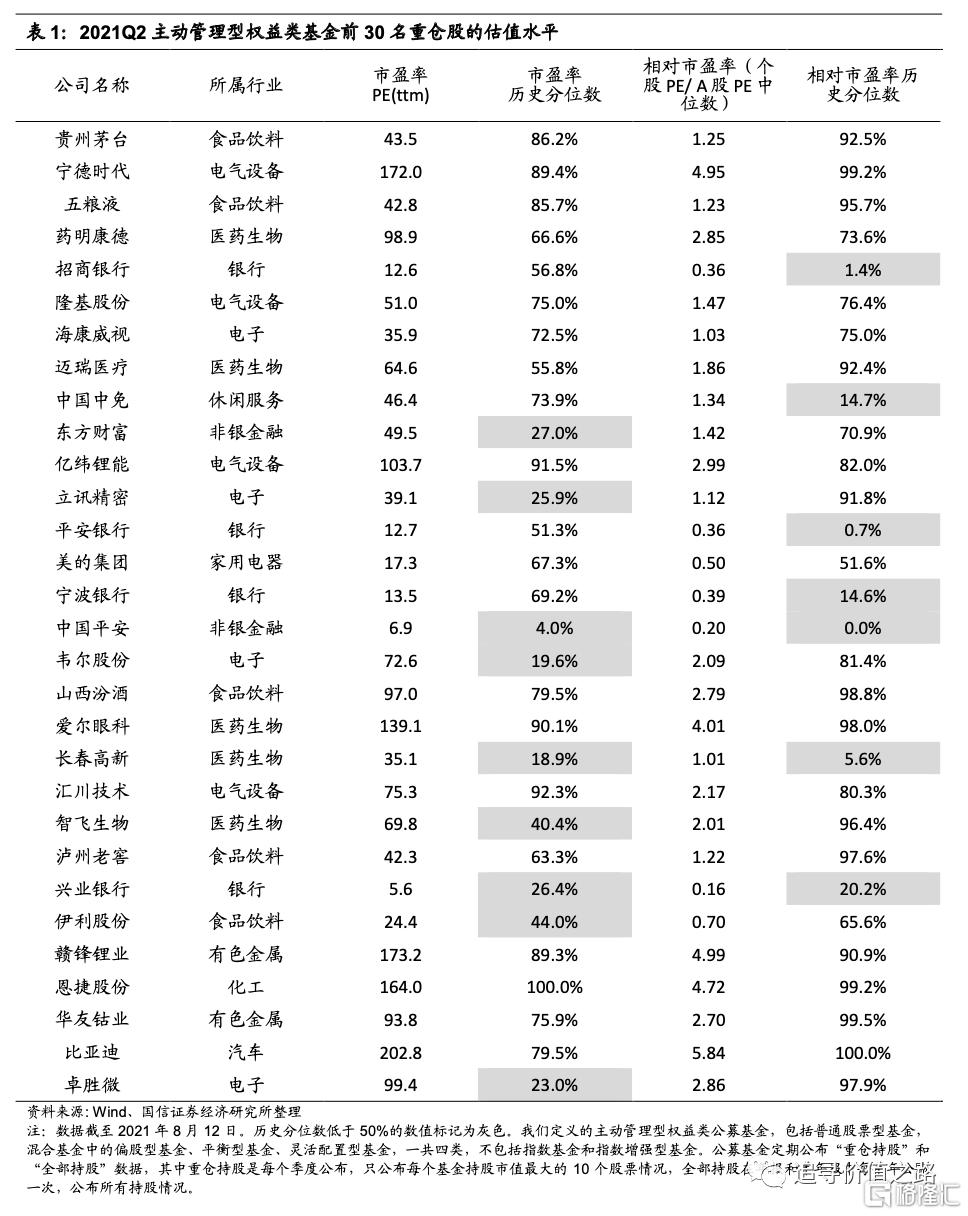

具體來看,2021年二季度主動管理型權益類公募基金披露的前30名重倉股中,有9家公司的絕對市盈率處於歷史中樞水平以下,這一數字較此前月份有所增加。有7家公司的相對市盈率處於歷史中樞水平以下,絕大部分公司的估值,特別是相對市盈率仍處於歷史高位。

海外市場估值顯著下行

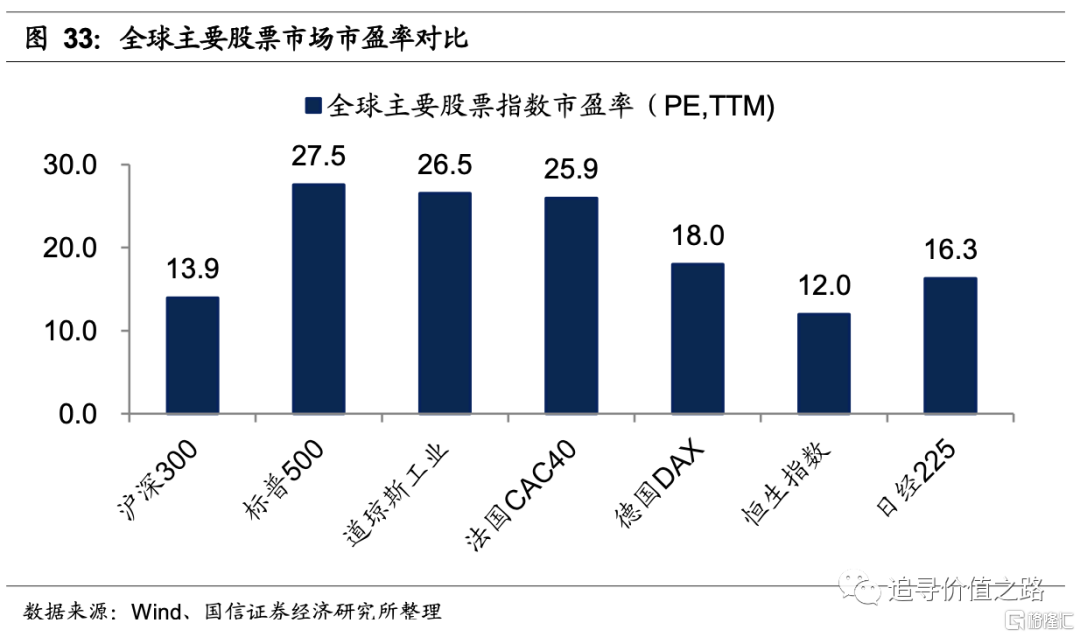

自7月份以來,海外市場經濟復甦明顯。隨着公司盈利逐步走出疫情衝擊,海外股市估值正在向疫情前的正常水平接近。我們看到法國CAC40指數、德國DAX指數較上月均有顯著降低,主要受盈利修復的影響。在整體法計算下的全球主要股票市場估值比較中,恆生指數市盈率最低,滬深300指數估值水平與之相近,恆生指數與滬深300指數估值水平處於全球窪地,相較而言具有明顯的投資價值。市淨率指標中道瓊斯工業指數估值創歷史新高,標普500市淨率也處於極高水平,恆生指數處於極低水平,滬深300指數次之。從歷史分位數表現來看,滬深300指數的市盈率與市淨率基本處於歷史中等水平。

市盈率:全球市場估值普遍下行

滬深300指數與恆生指數市盈率較低,估值水平較上月繼續下行,估值水平處於全球窪地,相較而言具有明顯的投資價值。2021年8月12日,在全球主要股票市場中,德國DAX市盈率爲18.0倍,法國CAC40市盈率爲24.1倍,日經225市盈率爲16.3倍,標普500市盈率爲27.6倍,道瓊斯工業爲26.9倍,恆生指數爲12.0倍,滬深300指數市盈率(整體法)爲13.9倍。

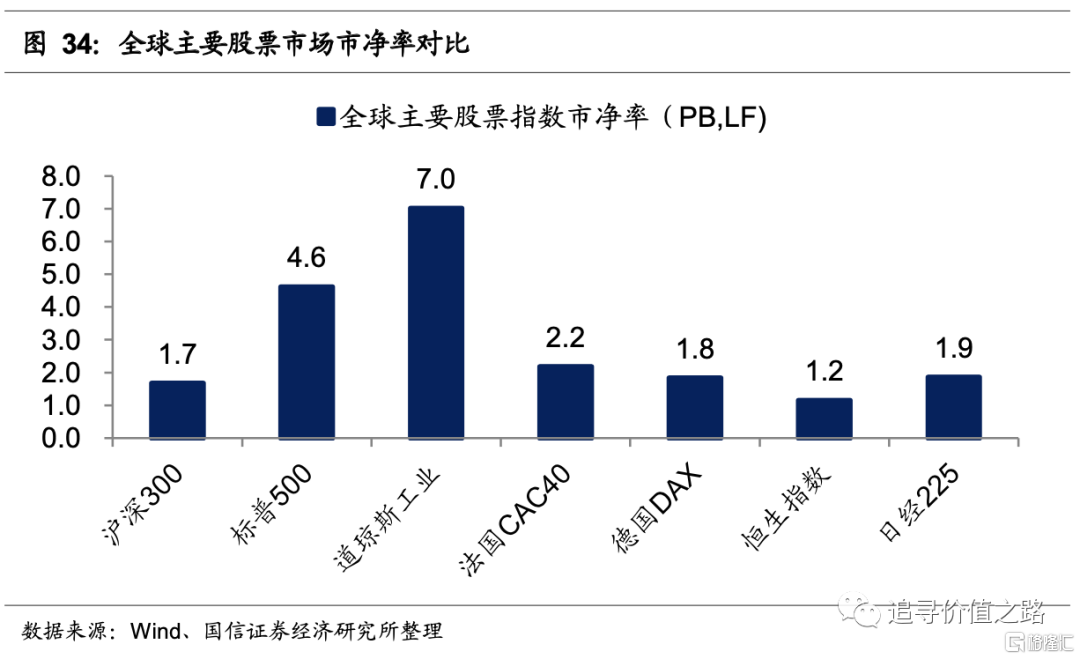

市淨率:恆生指數處於價值窪地

在全球主要股票市場中,法國CAC40指數、德國DAX指數市淨率明顯下行,道瓊斯工業指數市淨率刷新歷史新高,滬深300、恆生指數市淨率較上月基本持平。恆生指數市淨率最低,滬深300指數處於中遊水平。截止8月12日,道瓊斯工業指數市淨率爲7.0,標普500市淨率爲4.6倍,日經225爲1.9倍,德國DAX爲1.8倍,法國CAC40爲2.2倍,恆生指數爲1.2倍,滬深300爲1.7倍。

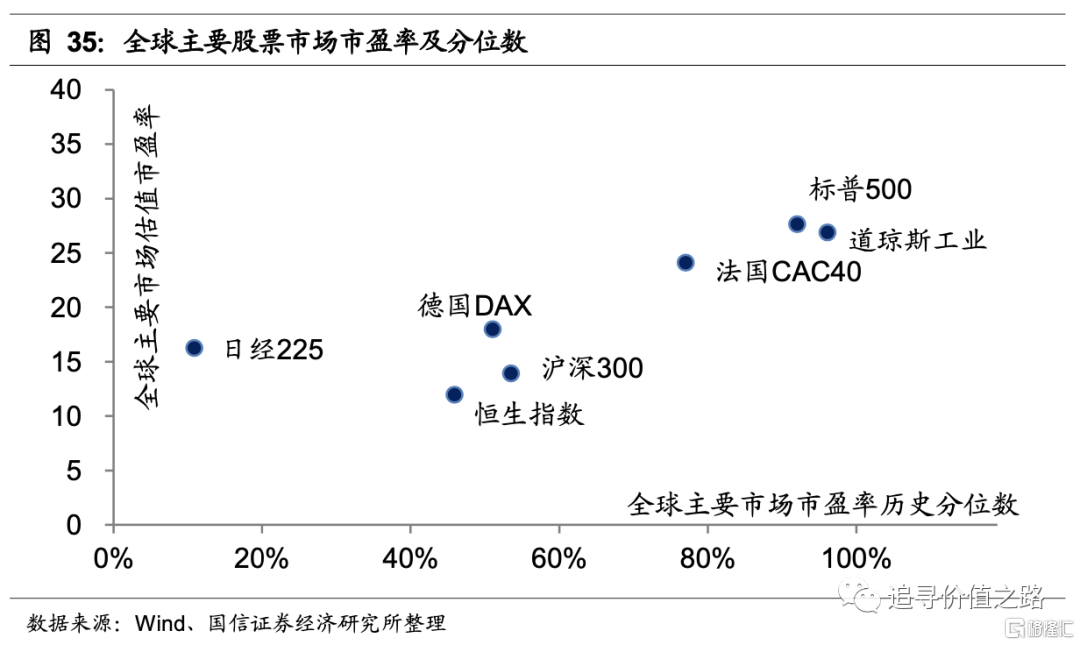

歷史分位數:滬深300指數PE、PB處於歷史中等水平

在整體法計算下的全球股票市場PB、PE中,滬深300指數處於歷史中等水平。在市盈率歷史分位數中,滬深300、恆生指數、德國DAX指數估值處於中等水平,日經225指數估值較低。滬深300、標普500、道瓊斯工業、法國CAC40、德國DAX、恆生指數、日經225分別位於歷史分位數的53.5%、92.1%、96.1%、77.1%、51.1%、45.9%和10.9%。

在市淨率歷史分位數中,滬深300和恆生指數均較低。滬深300、標普500 、道瓊斯工業指數、法國CAC40、德國DAX、恆生指數、日經225分別位於歷史分位數的47.6%、94.8%、100%、100%、83.8%、19.0%和91.8%。

一級行業:估值分化再次加劇

多數行業市盈率中位數低於歷史中樞

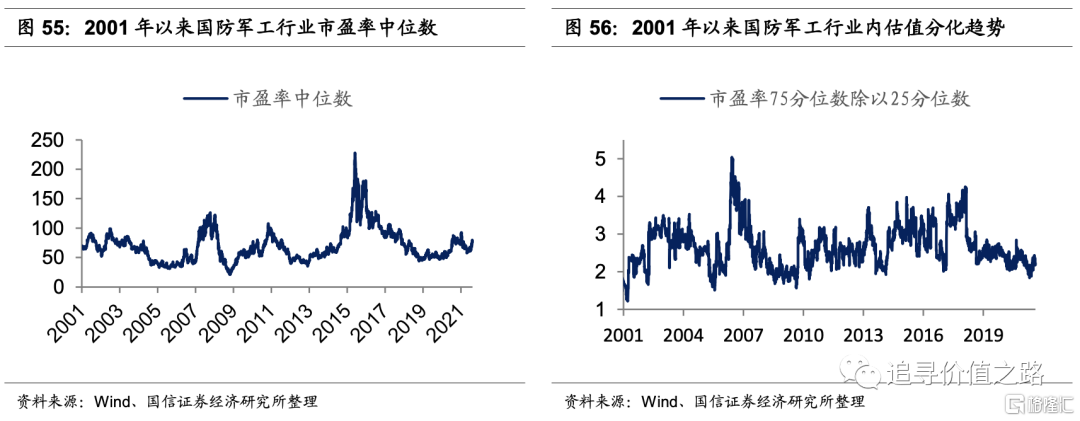

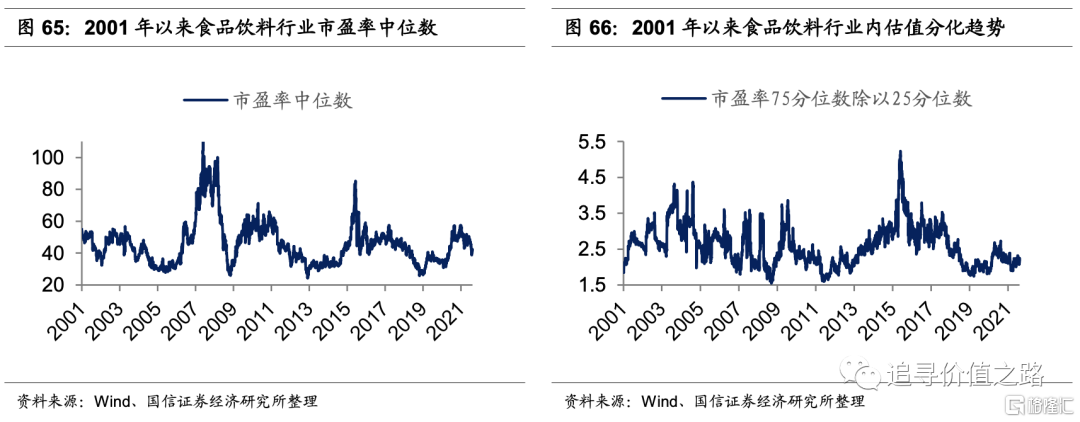

從行業內部的市盈率中位數來看,各行業的估值水平差異再次加劇,多數行業當前估值仍然偏低。28個一級行業中有25個行業市盈率中位數都低於歷史中樞,其中國防軍工和通信估值上升較多,市盈率中位數分別爲76.8倍、57.5倍,分別位於歷史分位數68%和63%。食品飲料估值下降明顯,市盈率中位數爲41.9,位於41%的歷史分位數水平。

行業相對市盈率兩極分化嚴重

從行業相對A股市盈率(行業市盈率中位數除以A股市盈率中位數)來看,各行業相對估值水平差異顯著。13個行業的相對市盈率在歷史中樞之上,國防軍工、通信相對估值較高,電氣設備的相對市盈率歷史分位數已接近歷史最高水平。

18個行業內部分化程度超過歷史均值

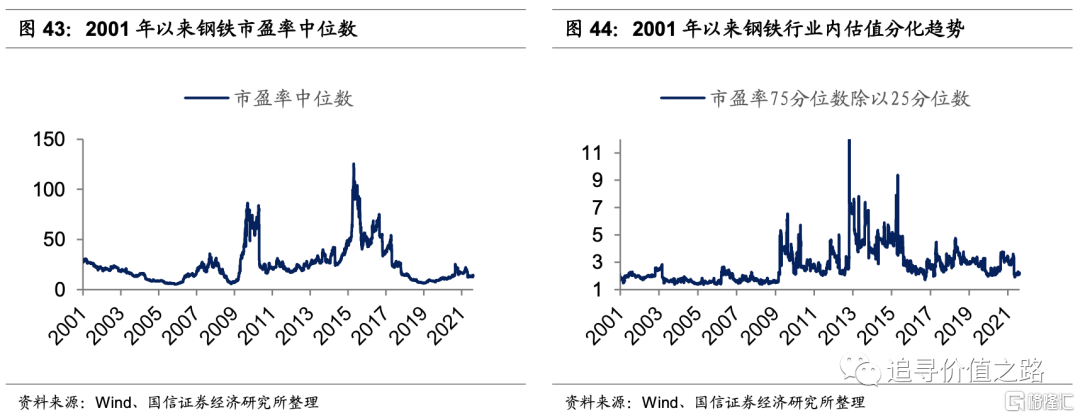

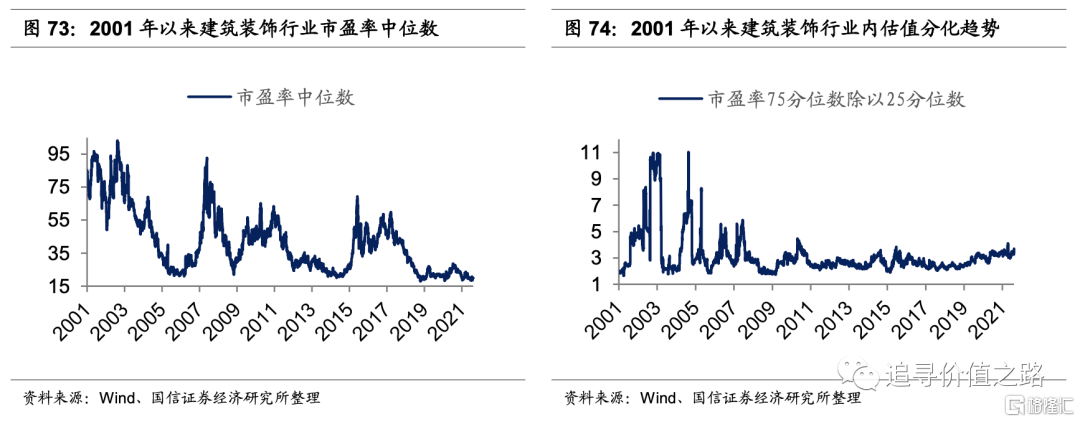

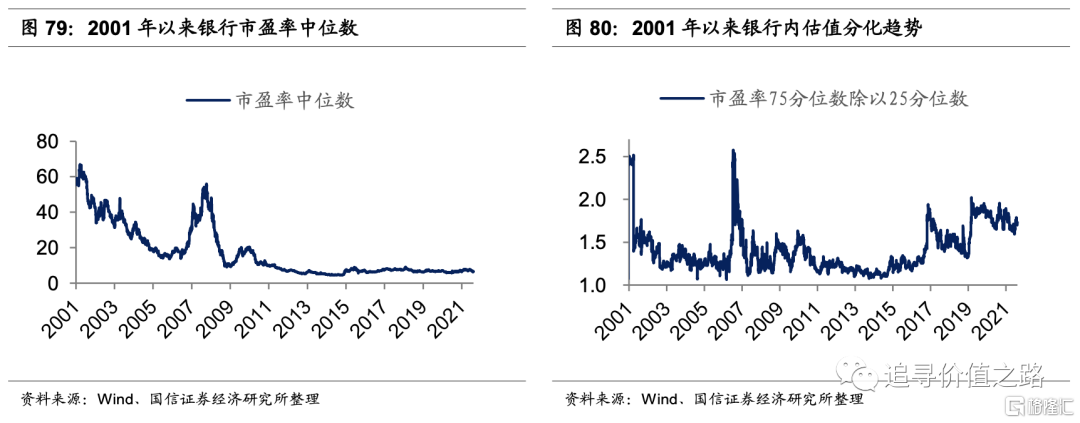

從市盈率75分位數和25分位數的比值來看,多數行業內部估值分化程度嚴重。18個行業的內部分化程度超過歷史均值,房地產、建築裝飾和建築材料內部分化程度分別爲4.1、3.7和3.6,位於歷史分位數的87%、86%和78%。銀行、鋼鐵內部分化程度較小,市盈率75分位數和25分位數的比值分別爲1.7、2.1,分別位於歷史分位數的88%、38%。

各行業估值歷史數據一覽

上遊原材料:估值全面提升

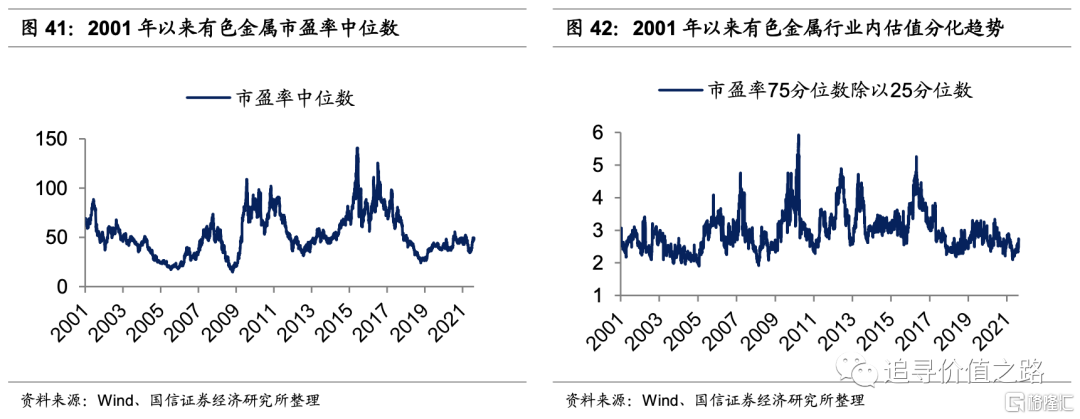

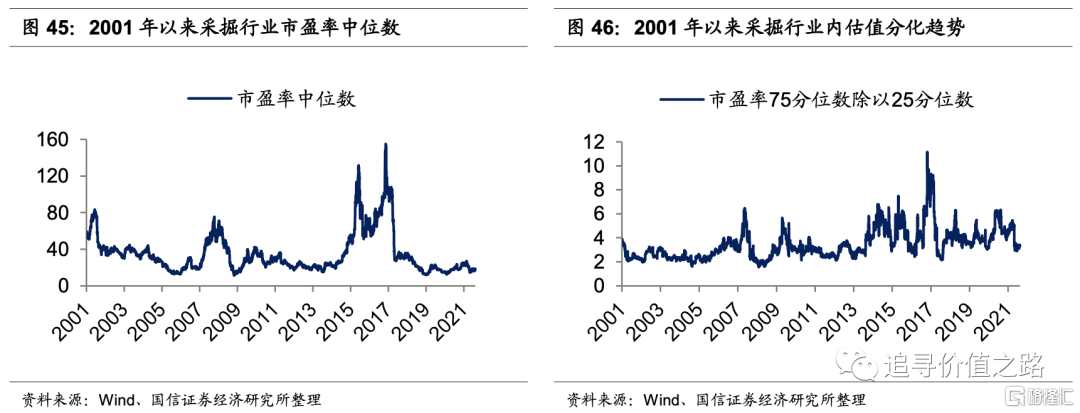

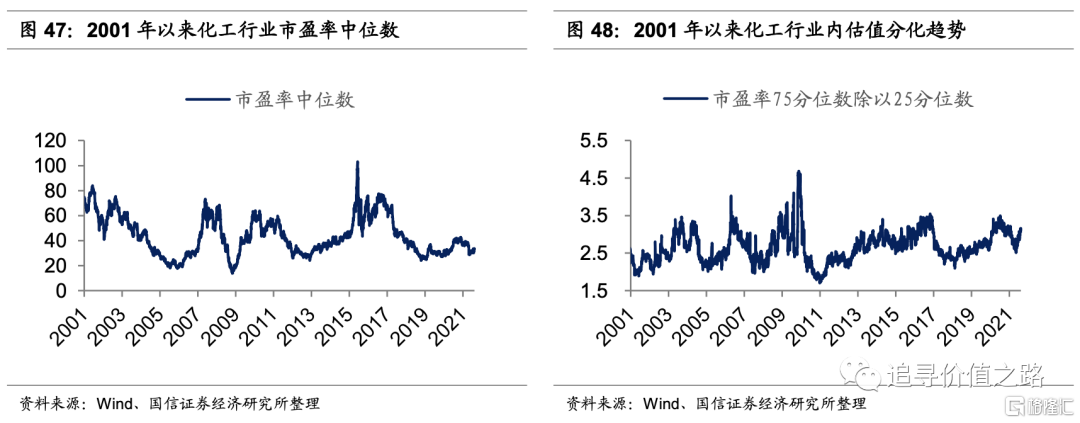

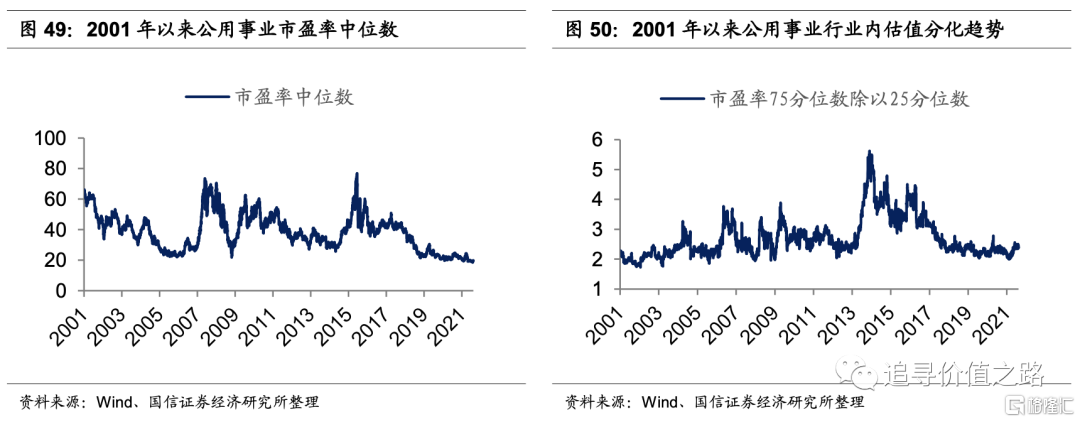

上遊原材料方面,所有行業估值中位數全面提升,但除有色金屬外的行業仍處於歷史中樞水平以下。截至8月12日,有色金屬、鋼鐵、採掘、化工、公用事業行業的市盈率中位數分別爲49.6、14.4、18.7、33.4、19.8,分別位於2000年以來歷史分位點的50.6%、29.6%、16.6%、30.5%和1.4%;市盈率75分位數和25分位數的比值爲2.5、2.1、3.3、3.1和2.4分別位於歷史分位數的20.3%、38.2%、56.2%、85.6%和50.9%。

中遊工業品:軍工和電氣設備估值大漲

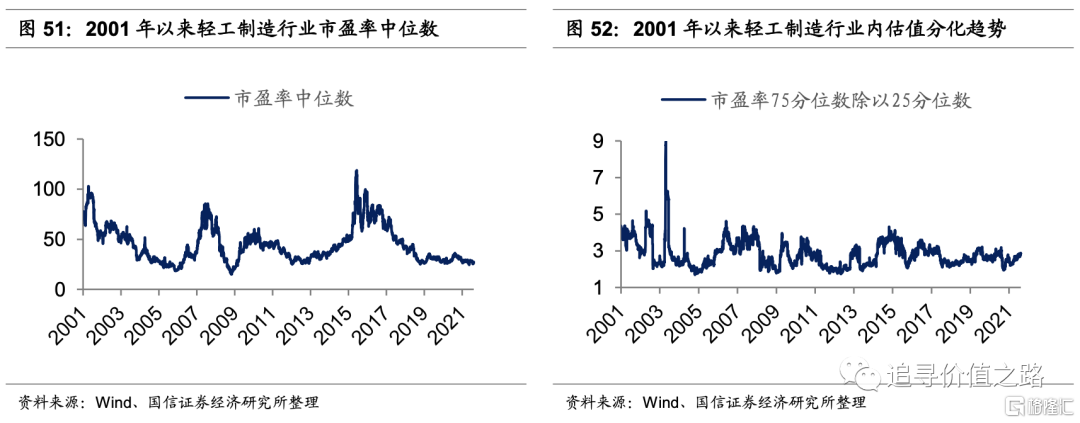

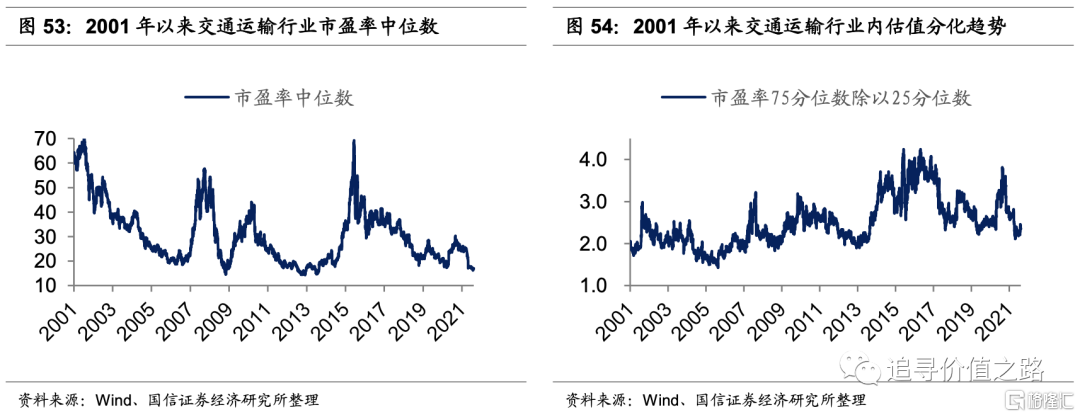

7月份以來軍工和電氣設備估值大幅上漲,機械設備估值小幅上漲,輕工、交運估值小幅下跌。截至8月12日,輕工製造、交通運輸、國防軍工、電氣設備、機械設備、建築材料的市盈率中位數分別爲27.3、17.1、76.8、42.6、40.1和18.7,分別位於歷史分位點的11.3%、4.5%、68.3%、42.4%、40.0%和1.0%;市盈率75分位數和25分位數的比值分別爲2.9、2.4、2.2、2.9、2.6和3.6,分別位於歷史分位點的58.4%、48.4%、24.1%、79.2%、76.9%和78.0%。

下遊消費品:多數行業估值下降明顯

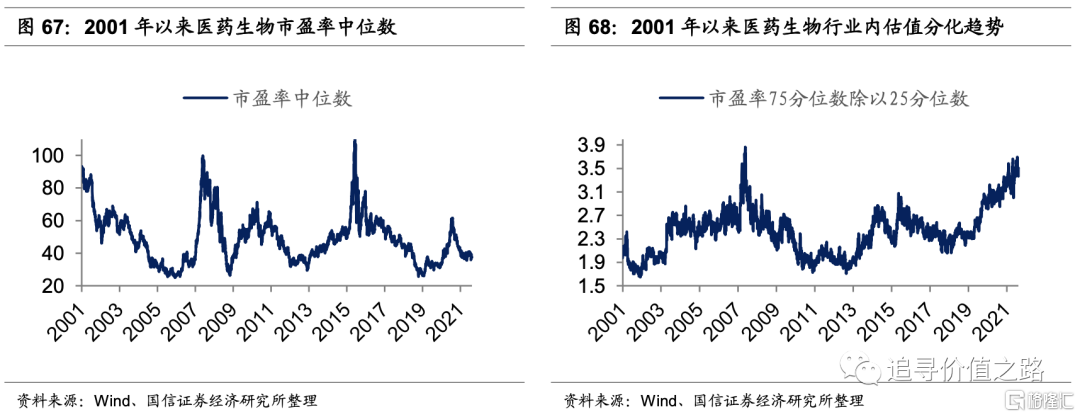

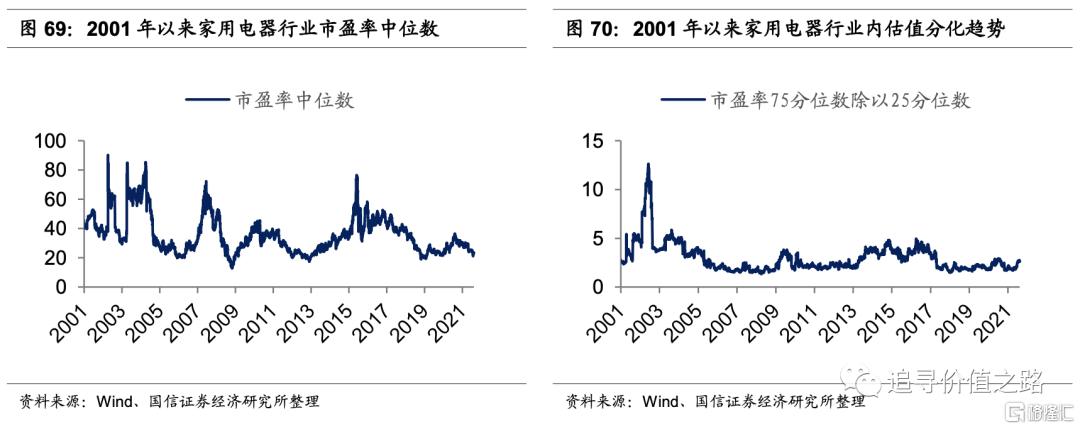

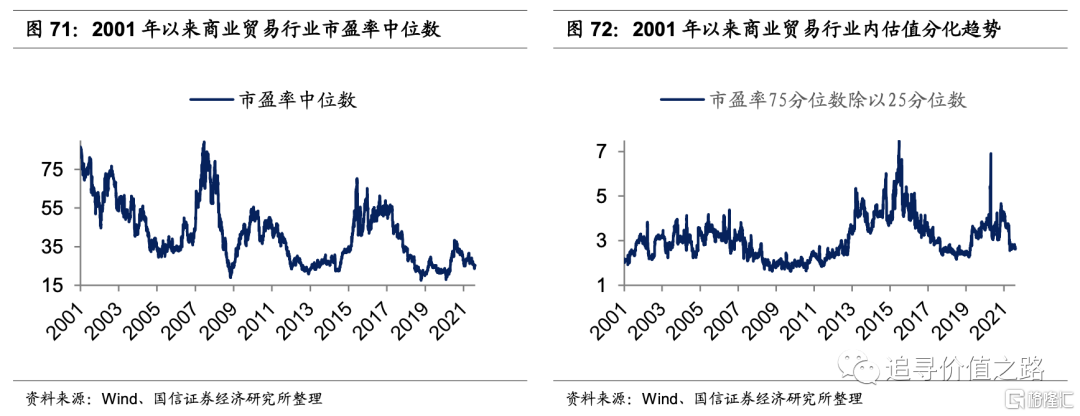

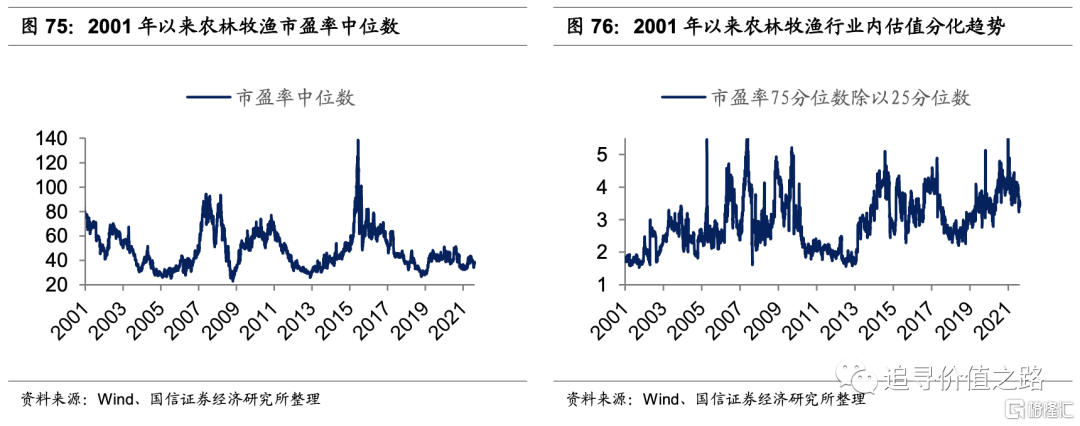

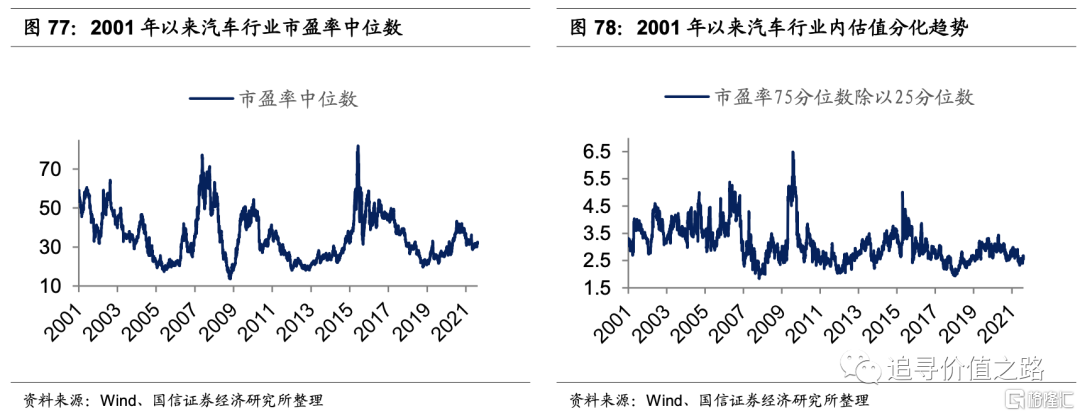

下遊消費品估值中位數普遍下降,特別是食品飲料和休閒服務行業降幅明顯,醫藥生物、家用電器估值有小幅下降,農業、汽車估值小幅上升。內部估值分化程度升降不一。休閒服務行業估值分化大幅提升,醫藥生物的估值分化程度處於歷史高位。截至8月12日,休閒服務、食品飲料、醫藥生物、家用電器、商業貿易、建築裝飾、農林牧漁和汽車的市盈率中位數分別爲34.3、41.9、37.5、23.5、25.3、20.0、38.5和32.6,分別位於歷史分位數的17.8%、41.1%、24.6%、13.1%、14.2%、2.6%、29.2%和45.8%;市盈率75分位數和25分位數的比值分別爲2.4、2.2、3.4、2.6、2.7、3.7、3.4和2.6,分別位於40.3%、29.7%、98.1%、55.9%、42.2%、85.7%、72.8%和21.2%。

大金融板塊:估值持續降低

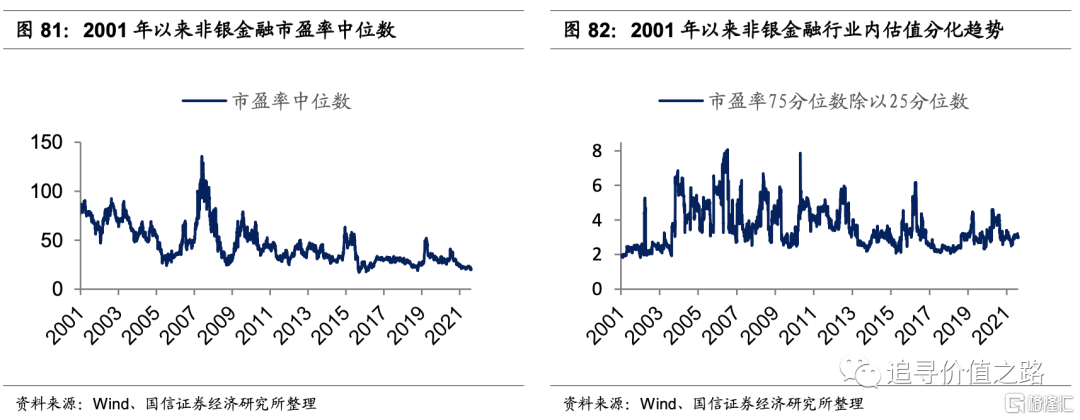

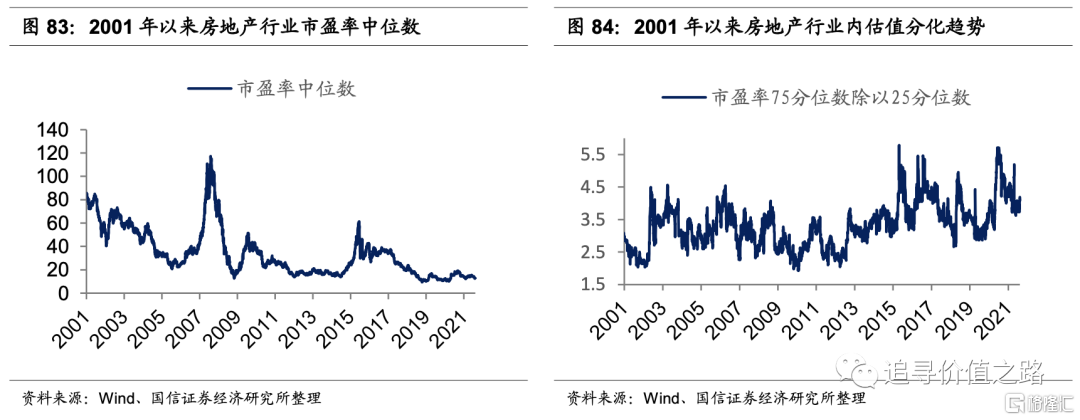

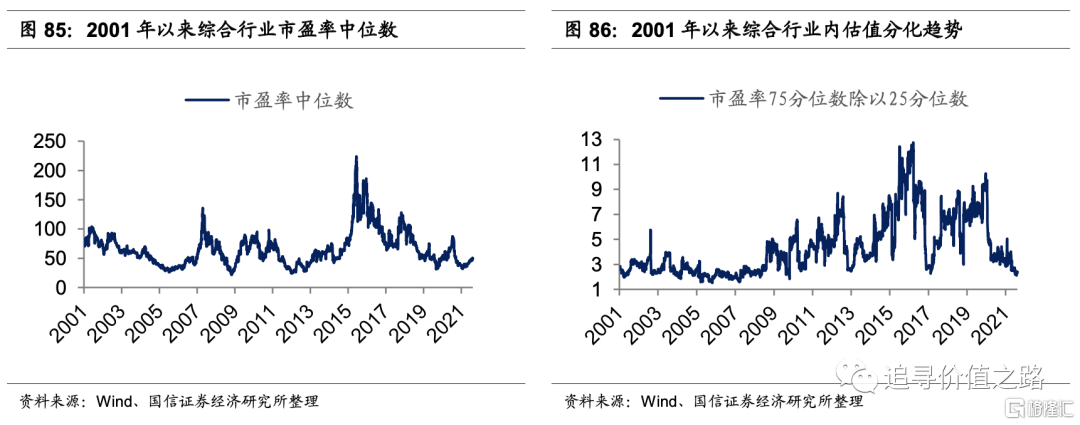

大金融板塊銀行、非銀金融、房地產行業估值持續降低,市盈率中位數處在歷史極低水平。截至8月12日,銀行、非銀金融、房地產、綜合的市盈率中位數分別爲6.7、19.8、12.8和49.8,分別位於歷史的分位點的21.5%、0.8%、5.9%和30.7%;市盈率75分位數和25分位數的比值爲1.7、3.0、4.1和2.4,分別位於歷史分位點的87.5%、44.5%、87.3%和22.0%。

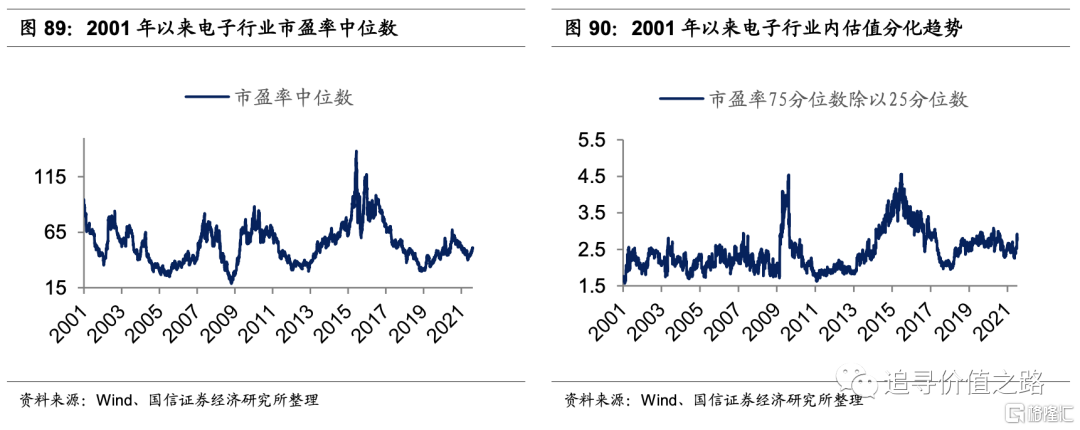

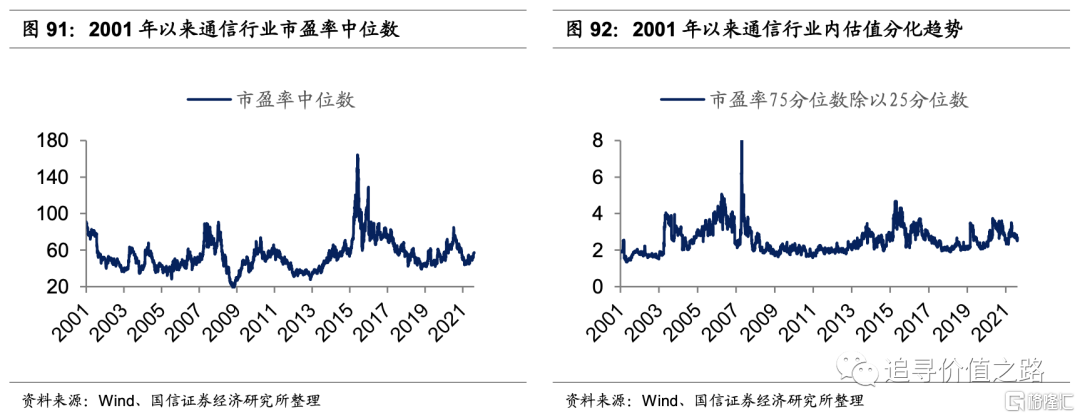

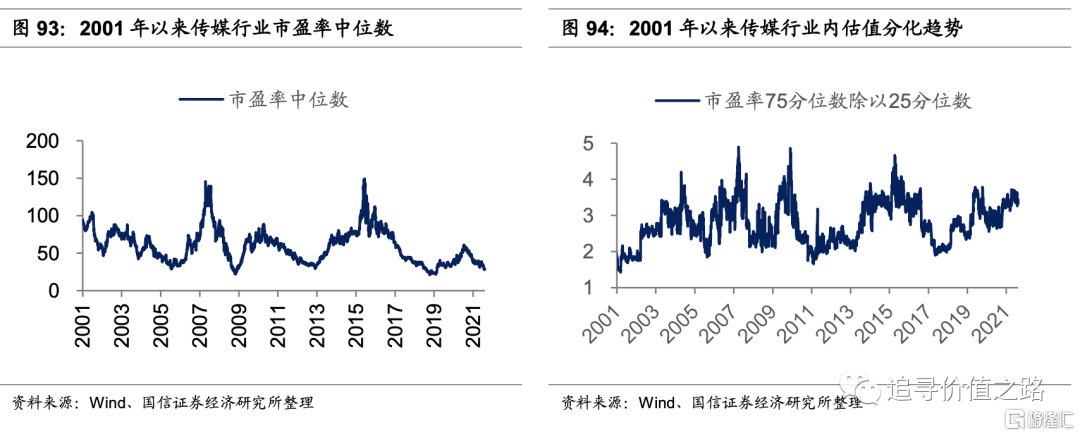

TMT板塊:電子、通信估值大幅提升

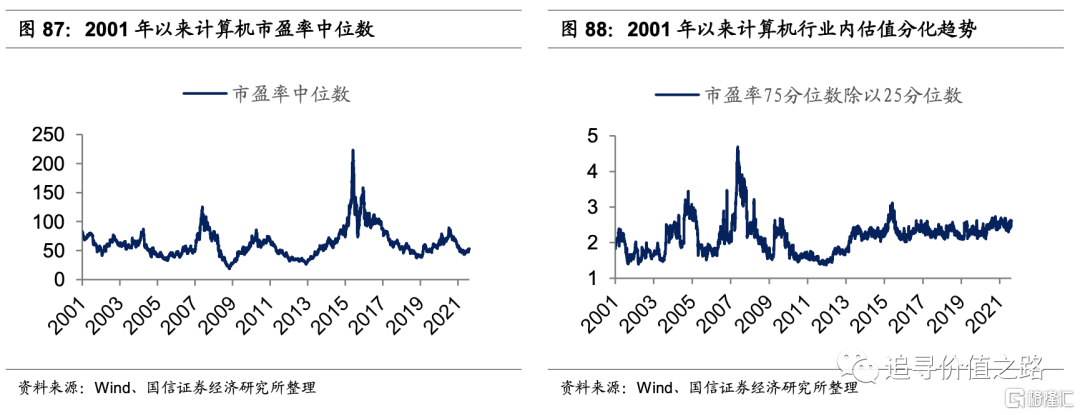

TMT板塊表現嚴重分化,電子、通信行業估值大幅提升,計算機行業小幅提升,傳媒行業估值大幅降低。截至8月12日,計算機、電子、通信和傳媒行業的市盈率中位數分別爲52.9、51.0、57.5和28.8,位於歷史分位點的37.9%、46.2%、63.2%和3.6%;市盈率75分位數和25分位數的比值分別2.6、2.7、2.7和3.3,分別位於歷史分位點的90.3%、76.2%、62.8%和79.6%。

More Content