本文來自:FT中文網,作者:程實 高欣弘

現在決定未來,位置決定態度。我們正面臨傳統國際貨幣體系向全新數字貨幣時代進化的歷史轉折點。雖然現存數字貨幣的形態萬千,但其最終走向並非無跡可尋。

中美現階段貨幣地位、發展階段與市場氛圍的差異,正在左右他們各自應對數字貨幣變革的路徑選擇。中國身為舊有體系的挑戰者,選擇全面禁止私人穩定幣,率先自研自建數字人民幣來適應數字經濟大時代的到來;而美國作為守成者,儘管至今仍處於搖擺不定的狀態,但更偏向於將私人穩定幣納入原有監管範圍,藉助數字貨幣的滲透性延續美元霸權。以貨幣為基礎,中美數字經濟的未來也將呈現出不同形態:中國強調公私的“分工分層”,一步到位明確創新方向,確保公有部門主導下一代互聯網基礎領域的有序管理,為私人部門專注於應用創新創造充足條件;美國則注重公私的“競爭協同”,自然演化孕育創新機會,不嚴格區分基礎領域與應用創新的公私分工。

關於數字貨幣監管的爭論有兩個重要問題,第一是以資產為主要屬性的數字貨幣應如何監管,第二未來以貨幣為主要屬性的數字貨幣應該姓公還是姓私,或是公私共存?

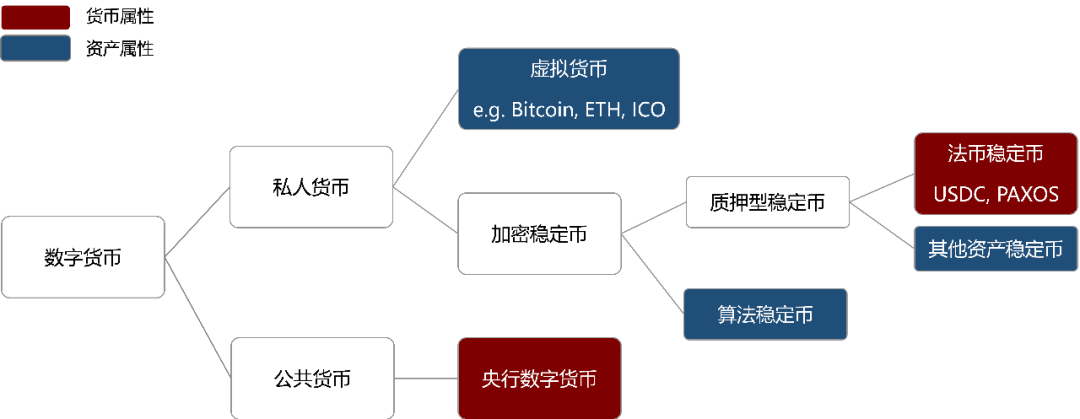

如果要解答這兩個問題,我們首先需要明確數字貨幣的分類,瞭解何種數字貨幣以資產或貨幣為主要屬性。如圖1所示,在現存的多種數字貨幣形態中,虛擬貨幣、其他資產穩定幣和算法穩定幣資產屬性更強,而錨定法幣的穩定幣以及CBDC則凸顯貨幣屬性。值得關注的是,除央行主導研發的CBDC之外,其他數字貨幣均由私人機構發行。虛擬貨幣以我們所熟知的比特幣、以太坊為代表,它們以內在特有機制創造價值,幣值波動劇烈,屬於有風險的投機性投資。穩定幣主要分為三類,錨定法幣的穩定幣諸如USDT、USDC和Diem,與美元1:1兑換,但彼此之間也存在細微差異。USDT是現階段全球市佔率最高的美元穩定幣,由Tether發行且不受監管。從其披露的底層資產報吿來看,商業票據等短期債務證券的佔比近50%,性質類似於貨幣基金。而USDC和PAXOS等受監管的美元穩定幣儲備資產主要構成則為現金等價物,更接近於傳統意義上的貨幣。第二類穩定幣錨定其他資產,包含存貸款、債券、股票、大宗商品和加密資產等。第三類算法穩定幣創新型更強,不以任何資產為抵押,通過增發、通縮、債券、分紅等算法工具來調節供需關係,以期實現幣值穩定,但目前來看“價值穩定”這一核心功能並未完全實現。由此可見,法幣穩定幣偏向貨幣屬性,而錨定其他資產的穩定幣以及算法穩定幣資產屬性更強。由央行主導研發的CBDC則是純正的貨幣屬性,由存款準備金或現金1:1兑換,具有法律效力。

圖1:數字貨幣的分類

資料來源:ICBC International

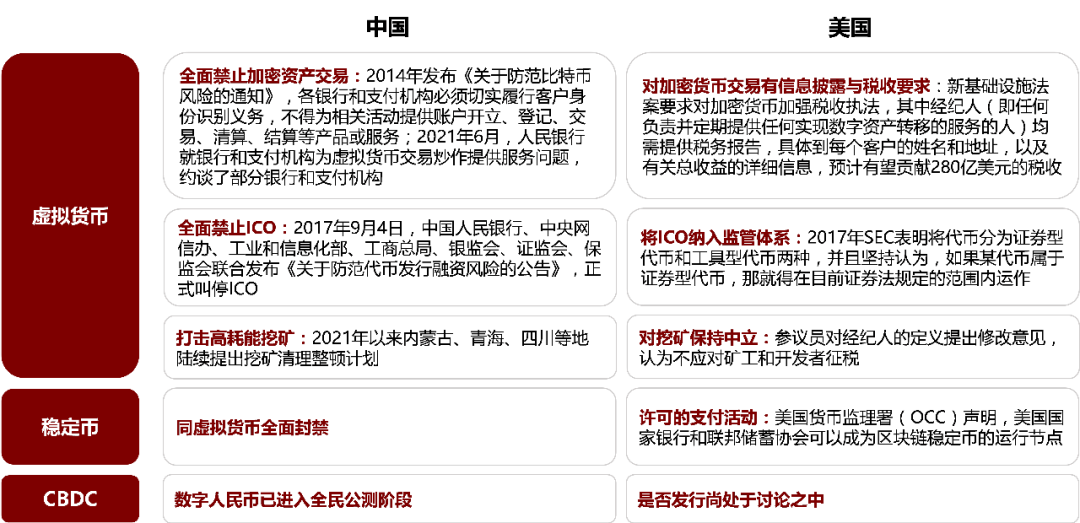

7月19日,耶倫召集美國監管機構討論穩定幣規則,並指出需要迅速出台穩定幣監管框架。在近日中國央行發佈的《中國數字人民幣的研發進展白皮書》中,也強調了穩定幣潛在的諸多風險和挑戰。需要明確的是,中美監管所針對的穩定幣特指上述分類中的法幣穩定幣。錨定法幣的穩定幣為何在此階段同時受到中美監管的高度重視?我們認為主要是緣於其特殊性。縱覽私人機構發行的數字貨幣,唯有法幣穩定幣具有貨幣屬性,而相較傳統法幣又能改善跨境支付的痛點,或直接與公共法幣形成競爭關係,對原有金融體系的穩定構成一系列威脅。第一,使用穩定幣的公眾可能缺乏適當的保護。比如USDT常因儲備資產的公開透明度低而遭人詬病,即便足額髮行,其資產構成也由發行方自主決定,面向傳統金融機構的準備金率要求並不適用,或會觸發擠兑風險。第二,穩定幣的匿名性對打擊反洗錢構成障礙。穩定幣允許在完全匿名的基礎上進行交易,雖然解決了數據隱私問題,但會顯著增加洗錢的犯罪風險。第三,穩定幣還可能對政府在貨幣創造中的作用產生威脅。由於發行者增發穩定幣並不受限制和審查,因而或將大量的非現金資產轉換為高能貨幣,從而造成額外的信貸擴張。

對以資產為主要屬性的數字貨幣,中美整體上否定態度趨同,但監管力度及方向有所差異。一方面在於監管加密資產的交易行為。巴塞爾委員會發布的《對加密資產敞口的審慎處理》遵循最低標準原則,各國可以根據自身情況實行更嚴格的監管。美國監管符合協議最低標準,旨在將私人數字貨幣納入既有金融監管框架,雖不排斥交易,但需加以合理監管,並依法納入税收體系。今年1月,OCC(美國貨幣監理署)提出,允許美國國家銀行和聯邦儲蓄協會使用受到監管的公有區塊鏈和穩定幣進行結算。近期,美國參議院提出的新基礎設施法案明確要求對加密貨幣加強税收執法,其中經紀人(即任何負責並定期提供任何實現數字資產轉移的服務的人)均需提供税務報吿,具體到每個客户的姓名和地址,及有關總收益的詳細信息,預計有望貢獻280億美元的税收。而我國則處於更嚴格的監管情形,通過全面禁止本國銀行類金融機構有加密資產敞口,以杜絕對國內金融穩定的潛在風險。今年6月,央行就虛擬貨幣交易炒作問題約談多家銀行與支付機構,再次強調不得為相關活動提供賬户開立、登記、交易、清算、結算等產品或服務。另一方面在於打擊高耗能的挖礦行為。自3月開始,中國的內蒙古、新疆、四川和青海等地相繼提出挖礦停業整頓的計劃,據劍橋大學數據,中國比特幣挖礦活動在全世界的佔比已從2020年4月的65%下降至2021年4月的46%。而美國在新基礎設施法案中,則有參議員對經紀人的定義提出修改意見,認為不應對礦工和軟件開發者徵税。

對以貨幣為主要屬性的數字貨幣,中美監管部門均認可貨幣應由公有部門主導,但公有部門的參與路徑出現分岔。美聯儲在7月發佈的論文中提到,雖然私人穩定幣的發展正勢不可擋,但貨幣由私人部門發行在歷史上卻並非首次出現,19世紀美國的Free Banking Era即類似於當前穩定幣的野蠻生長現狀。由於私人貨幣無法滿足公眾任何時候都能足額償付的需求,加大了驗證貨幣價值的社會成本,最終在一系列法案的推出之下退出歷史舞台,穩定幣亦將如此。論文同時提出關鍵結論,對於穩定幣造成的潛在系統性風險,有兩種解決方案,第一是規範穩定幣的發行者,將其轉變為公共貨幣。第二則是自行推出公共屬性的CBDC,全面取代穩定幣。當前,中國央行自主研發的數字人民幣已進入全民公測階段,無疑選擇了第二種解決方案。美聯儲尚未做出確定性選擇,但我們認為,美聯儲的確有理由採用第一種改進相對温和的方案。正如美聯儲副主席演講所述,CBDC由美聯儲研發不一定比私營部門做的更好,還將耗費巨大的公共系統開發成本。目前的法幣穩定幣主要錨定美元,因此美國只需將美元穩定幣納入監管範圍,就能實際控制所謂的許可鏈,延續美元在全球經濟中的霸權主義。據報道,2020年USDC和USDT的地址均出現配合執法機關被封禁的情形,這一定程度上表明,美國通過對美元穩定幣的監管和控制,也能與SWIFT金融制裁達到類似效果。

就數字貨幣的未來發展路徑,中美監管均做出了既有條件下的理性選擇。中美現階段貨幣地位、發展階段與市場氛圍的不同,正在左右他們各自應對數字貨幣變革的路徑選擇。由此,中美監管部門在數字貨幣相關領域推出的政策並非碎片化,體現出基於現實情形的統籌連貫性。中國身為舊有體系的挑戰者,改革更為激進,率先推出CBDC以適應數字經濟時代的變化。而美國作為守成者,推出數字美元的進度相對滯後,主要目標是先將私營部門發行的美元穩定幣納入監管範圍。見微知著,中國未來數字經濟的發展將更強調公私的分工分層,要求公有部門主導下一代互聯網金融和計算基礎設施的有序管理,為私營部門專注於應用領域的業務創新創造良好條件。相較之下,美國將更注重公私的競爭協同,不嚴格區分基礎設施與創新應用的公私合作模式。上述兩種發展路徑各有千秋,中國在基礎設施領域的自然壟斷能夠最大程度保證效率,在統一的CBDC基礎上,無論是資本市場還是實體經濟的創新方向性更為明確。而美國沿循更開放的發展路徑,有望在自然演化中孕育創新機會,但在本適合自然壟斷的公共領域或會出現競爭的資源浪費。

圖2:中美對數字貨幣的政策梳理

資料來源:ICBC International

More Content