本文來自格隆匯專欄:克而瑞地產研究,作者:克爾瑞研究中心

房企商票四年複合增速接近60%,但多數房企商票壓力可控。

在“三條紅線”融資新規和銀行房貸“兩條紅線”新政下,房企表內外有息債務受到穿透式監管,部分高槓杆、高週轉運營的房企轉向依賴供應鏈融資,以達到延長賬齡、變相融資的目的。然而隨着房企融資和償債壓力加大,近期市場上頻頻出現房企商票逾期拒付或延期支付的現象。

針對房企出現商票頻頻違約的現象,2021年6月30日據市場消息顯示,央行已將“三道紅線”試點房企商票數據納入監控範圍,要求相關房企將商票數據隨“三道紅線”監測數據每月上報。本次政策出台及時,有利於房企商票監管的透明化,遏制房地產商票後續出現大面積違約風險。未來房企商票融資規模趨勢將變化如何?短期內哪些房企商票規模較大?加強商票監管對房地產行業或部分依賴供應鏈融資的房企而言會產生什麼影響?

房企向供應鏈融資傾斜商票複合增速近60%

1、商承信用風險大,商票流通性遠高於應收賬款

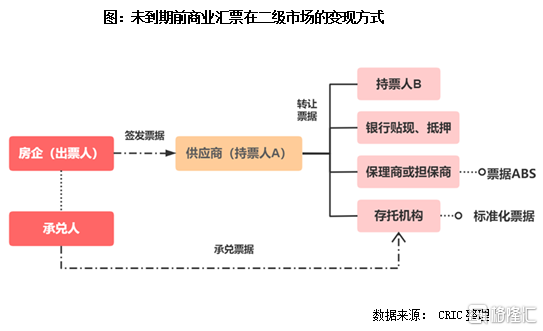

商業匯票是基於真實、合法的商業交易活動,由出票人(票據的主債務人,如房企)簽發的,委託付款人(並不一定是出票人,可能是出票人的債務人)在指定日期無條件支付確定的金額給收款人或持票人的票據。根據最終承兑對象的不同,可分為銀行承兑匯票和商業承兑匯票(下文簡稱銀承、商承),銀承是由銀行承諾到期付款,承兑風險較小;商承由企業承兑,信用風險較大,逾期拒付或延期支付事件多發生於此。

對於房企而言,房地產的高槓杆屬性,以及在產業鏈上一直處於強勢地位,導致過去房企普遍利用應付賬款和應付票據等手段來增加經營槓桿,無償佔用供應商款項以緩解短期流動性壓力。此外,由於應付賬款和票據並不計入有息債務的統籌範圍內,疊加商票成立條件簡單,無需簽發備案或抵押,且融入資金的使用用途並沒有特殊限制,導致房企供應鏈融資的現象愈發頻繁。

對於供應商而言,商票類似於債務人打的“白條”,倘若不接受“白條”,這筆賬款會變成賬面上的“應收賬款”,變現能力反而被削弱,因為商票未到期前是可以作為有價證券在二級市場轉讓融資的。

2、房企商票四年複合增速接近60%,但多數房企商票壓力可控

2017年以來,房地產外部融資環境處於全面高壓狀態,銀行信貸、私募資管計劃、委託貸款和銀信合作等融資渠道均受到限制,海外發債政策也隨之收緊,2020年“三條紅線”新規進一步限制房企債權融資的能力。房企流動性壓力逐年遞增的情況下,應付票據規模也有明顯的抬升。

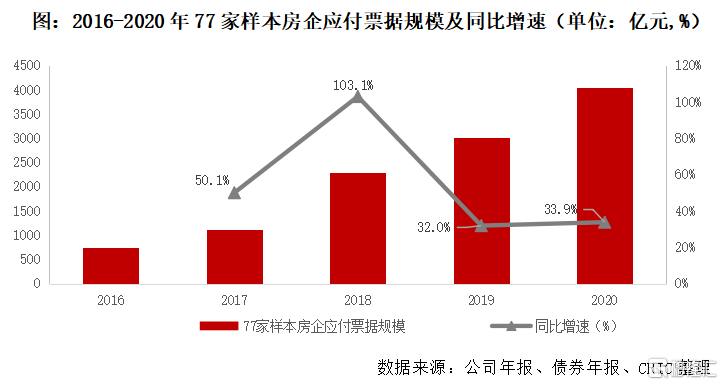

從絕對值來看,77家樣本房企①應付票據規模從2016年750.74億元增長至2020年的4040.95億元,複合增速52.3%,歷年增速均維持在30%以上。

①77家樣本中大部分房企都在年報中披露了應付票據數據,但還是有19家港股房企尚未披露,本文這19家房企的應付票據數據來源於其境內發債主體公佈的債券年報,其商票規模較於其上市主體偏低。

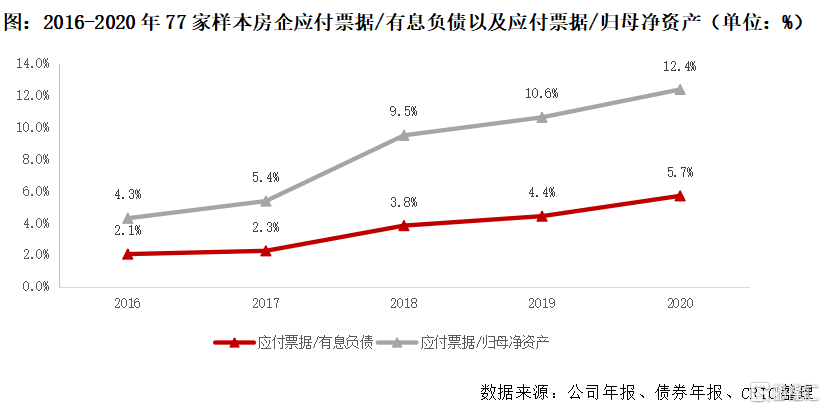

從相對值來看,77家樣本房企應付票據/有息負債從2016年的2.1%增至2020年的5.7%,呈穩步增長態勢,意味近期來主流房企的應付票據規模增速明顯高於有息債務增速,房企將有息債權融資壓力向供應鏈融資轉移。77家樣本房企中,5家應付票據/有息負債高於10%,而12家應付票據/有息負債處5-10%區間,其餘43家比值處0-5%區間,17家應付票據餘額為0,絕大多數房企應付票據規模處於可控範圍內。

若以應付票據/歸母淨資產來衡量房企對商票這類經營槓桿的利用程度,其走勢也呈現逐年穩步遞增態勢。2020年77家樣本房企應付票據/歸母淨資產同比增長1.7pct至12.4%,其中12家房企應付票據/歸母淨資產超過樣本均值,多數房企並未大規模利用商票融資行為。

3、超九成商票集中於TOP30房企,民企融資偏好高於國企

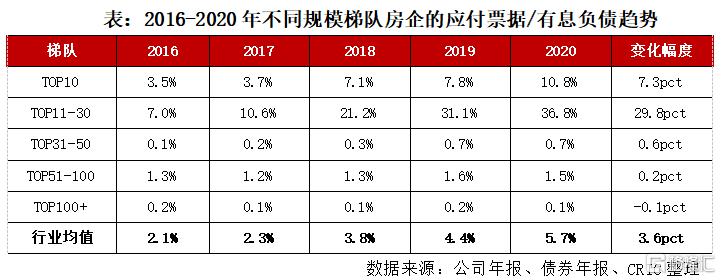

由於規模房企在產業鏈上議價能力遠高於中小梯隊,供應鏈融資的優勢更為顯著,2020年77家樣本房企中,TOP30房企應付票據餘額佔比約93%,其中TOP10、TOP11-30、TOP31-50、TOP51-100和TOP100+房企應付票據餘額佔比分別為77.2%、15.5%、3.6%、3.3%和0.4%。

趨勢變化上,除TOP100+房企外,其餘梯隊房企對商票依賴度逐年提升,其中商票融資依賴度提升最快的還是TOP30房企,2020年末TOP11-30和TOP10房企應付票據/有息負債分別較2016年提升29.8pct和7.3pct。未來商票納入“三條紅線”監管範圍內,對高槓杆的頭部房企而言,後續商票承兑和融資壓力相對較大。

4、8家應付票據規模超百億,關注部分財務不佳房企的票據兑付

警惕房企應付類債務的兑付情況其中供應商融資佔比近半

由於部分港股房企並未單獨披露應付票據規模,在報表上通常體現在“應付貿易賬款及票據”科目,無法拆分開對各房企商票融資依賴度進行逐一分析,對此我們進一步分析了房企應付類債務的依賴度,並將企業範圍擴大到98家,覆蓋我們TOP200銷售排行榜的主要上市/發債主體的開發商。

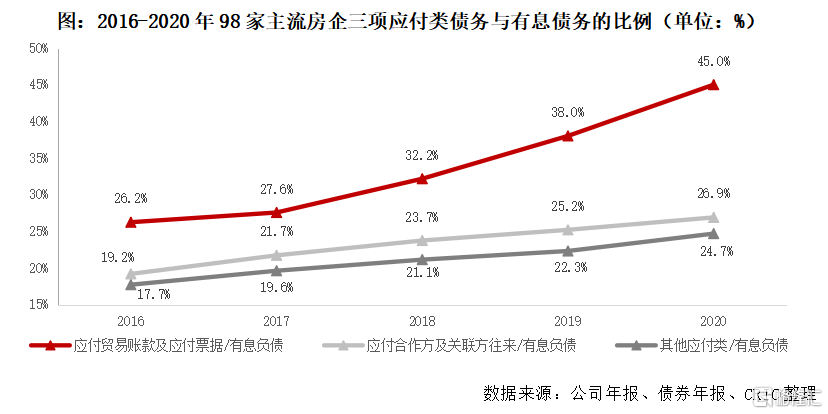

1、2020年應付賬款及票據/有息負債達96.6%,主依賴應付賬款融資

本文按兑付對象的不同,將房企總應付類債務拆分為應付貿易賬款及票據、應付合作方及股東關聯方款項以及其他應付類債務三個方面,從以上三方面來分析各房企對供應鏈及合作方融資的依賴程度。

2018年以來,98家主流房企總應付類債務/有息債務“爬坡”趨勢愈發陡峭。2018年98家主流房企三項應付類債務合計佔有息債務的比值77%,同比增長8.1pct,高於2017年增速(5.8pct),2019年同比增加8.5pct,2020年增速甚至達到11.1pct。房企總應付類債務增速明顯高於有息負債增速,且增速逐年遞增,與融資收緊息息相關。

在三項應付類債務中,近年來增速最明顯的則是應付貿易賬款及票據,從2016年的26.2%快速攀升至2020年45%。得益於產業鏈上得天獨厚的話語權優勢,房企無償佔用供應鏈資金的現象嚴重,其中八成是無息的應收賬款,帶息的應付票據規模有限,而合作方及關聯方應付類往來款項和其他類應付款項佔有息負債25%上下。

2、TOP10房企供應鏈融資依賴度遠高於TOP11-30

3、關聯方往來款高或存明股實債現象,應警惕

商票逾期頻現或透支企業信用轉移有息負債值得警惕

1、2021年來陸續傳出商票違約,或透支企業信用

2、部分企業轉移有息負債至無息負債,應關注未來兑付情況

商票可為短期應對策略絕非長期發展之道

在2020年新冠疫情以及“三道紅線”的政策背景下,讓房企的回款端與融資端都受到了較大影響。隨着資金鍊的緊張,不少房企將關注點轉移到了商票上。

商票相比於其他融資方式,不僅在手續上更加方便,能降低手續費支出,同時在會計準則中由於不計入有息負債,不僅能夠“轉移”有息負債,達標三條紅線的指標要求,還能夠為企業減少利息支出,降低融資成本。基於這些優點,近期眾多房企紛紛加碼商票市場以求更多資金。

但隨着房企加碼商票,2021年以來商票逾期現象頻出,過度依賴商票的問題也逐步顯現。商票雖然能夠讓房企以較快速度獲取融資,但其不超過半年的兑付期限對於資金流動緊張的房企而言仍是個不小的挑戰,並不適宜大規模地進行使用。此外若是常常發生逾期情況,這對於房企的信用而言也是一種長期透支。央行有建立商票業務的定期交流機制,對無理拒付、拖延支付商業承兑匯票的“黑名單”企業信息在一定範圍內實現共享,從根本上對企業的商票價值形成打擊,引起該企業的商票價格波動,甚至會導致其商票在市場上的流通性大大降低。

值得注意的是,除了商票兑付期限短的問題,在政策上其也被納入到了監管。2021年6月30日,有消息稱央行已將“三道紅線”試點房企商票數據納入到了監控範圍,要求相關房企將商票數據每月上報。未來,房企商票數據或可能納入“三道紅線”計算指標,繼續過多依賴商票未來或有政策風險。

結合近期政策風向及暴露出的商票逾期風波,建議房企可以將商票當做一種短期的應對措施,但絕不能作為長期的發展策略。未來工作的重點仍要回歸經營,減少對商票的過多依賴,真實地降低負債;而不是通過大量發行商票,藏匿債務風險,虛高償債能力,轉嫁現在的償債壓力於未來。

More Content