本文來自格隆匯專欄:鍾正生

爲什麼疫情衝擊之下,全球房地產市場卻是一片欣欣向榮?

美國房地產市場上漲的背後,暗藏了哪些影響世界的宏觀因素?

這一次美國房地產的泡沫居然“比較紮實”,原因是什麼?

這場沙龍的主題是,“未來5年,房地產還是最好的投資嗎?”,鍾正生與在場觀衆分享了他的研究成果,並得出一個結論:美國房地產還有1~2年的上漲空間。

1

疫情下,全球房市爲何一片繁榮?

新冠疫情對經濟衝擊很大,但一線城市的房價同比漲幅卻仍然屹立不倒,這是爲什麼?

我們發現,這並非個別現象,而是共性,全球各國的房地產市場在疫情之後都異常繁榮,形成蓬齊效應。

並且,最有意思的是,哪個國家的貧富差距越大,哪個國家的房價漲幅就越高,而中國的貧富差距還是非常大的。

貧富差距與房價飆升,究竟誰是因誰是果?我們的結論是“互爲因果”。

事實上,每一輪房地產的沉浮,在推升國家貧富差距方面都發揮了至關重要的作用。

前幾年,有一本非常流行的書叫《房債》(House of Debt,[美] 阿蒂夫·邁恩,[美] 阿米爾·蘇非 著)。書中提到,次貸危機對中產階級的衝擊是最大的,因爲中產階級的家庭資產中最重要的就是房子,而富裕階層的資產類別更加多元。次貸危機爆發之後,美國出臺了超級寬鬆的貨幣政策,迅速拉動了債市、股市以及房市的上漲。在這種情況下,富裕階層在股票、債券市場上賺得盆滿鉢滿。而很多中產階級卻連房子都已經被法院拍賣了。一反一正之間,對美國的貧富差距造成了急劇的衝擊。

前幾年特朗普當選,美國民族主義崛起,其實從上一輪美國的房地產泡沫崩盤中就能找到根源。

這說明,房地產的週期、調整對一國貧富差距的影響是至關深遠的。甚至還有可能會給經濟社會帶來極其深遠的影響,所以沒有一個政府敢對本國的房地產市場掉以輕心,因爲這個是普通百姓最重要的資產。

總的來說,全球房市在這輪繁榮中有兩個特徵。

一、這是普遍現象,不是個別現象。二、貧富差距越大,房價漲幅越高。

2

美國房價持續上漲,或將擡升通脹水平

再看看美國房地產。

我們都知道,房地產在中國經濟裏面佔有非常重要的部分,甚至前幾年還有一個比較誇張的說法是,“房地產綁架了中國經濟”。

那麼,美國是什麼情況?

事實上,美國房地產在美國經濟中的佔比遠遠不及中國。但是在私人投資領域,從新冠疫情衝擊以來,只有住宅領域投資對其有正向貢獻。

所以說,美國房地產的修復對美國經濟是有積極的支撐作用的。

另外,美國房地產業的增加值佔美國 GDP的比值接近13%,比中國的增加值佔比還要略高一點,這也說明房地產對美國的經濟是有正向貢獻的。

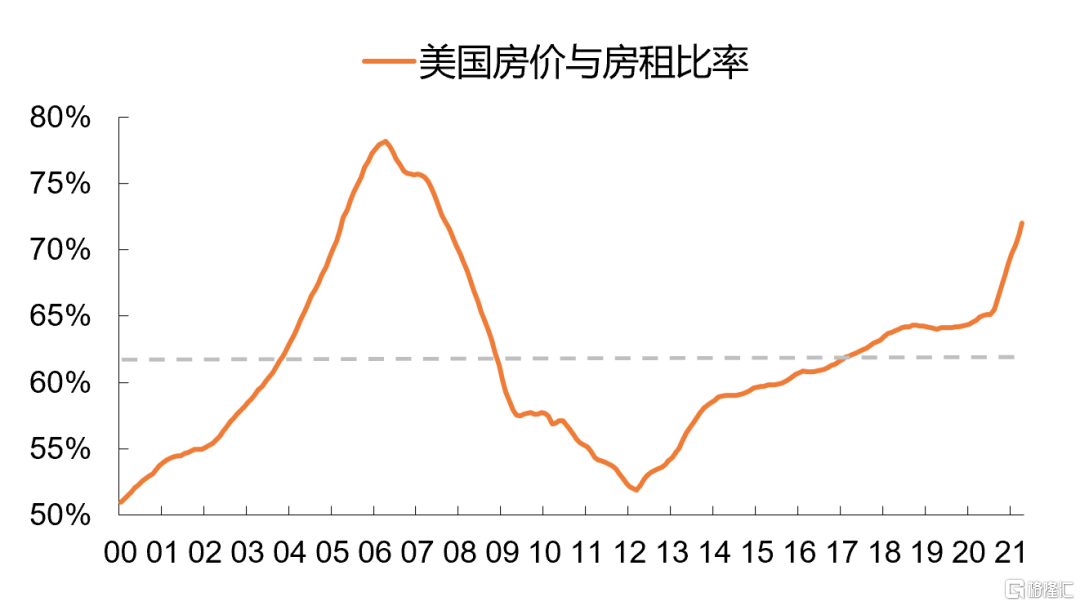

最重要的問題在哪?就是房價與房租的比率。大家現在都很關心美國的通脹,在美國的通脹指數(消費品價格)中,有一個非常重要的權重就是房租。

表:美國房價與房租比率快速攀升

資料來源:Wind,平安證券研究所

從這個圖中我們發現,在美國房價急劇攀升的同時,房租卻基本上沒怎麼動,這意味着什麼?

這就要提到均值迴歸的故事。

房價跟房租之間應該有一個均衡的比例,房價持續攀升,但房租沒動,這就意味着未來1-2年,房租會出現持續攀升,這將會對美國的通脹起到持續拉伸的作用。

到了這個時候,美聯儲還能說通脹是暫時的嗎?還能說通脹高點還是可以承受的嗎?

如果美聯儲的貨幣政策比預期中出現更快的收緊,那麼將對全球所有的資產產生深遠的影響。

所以說,房價的持續上漲,或許擡升美國整體的通脹水平。

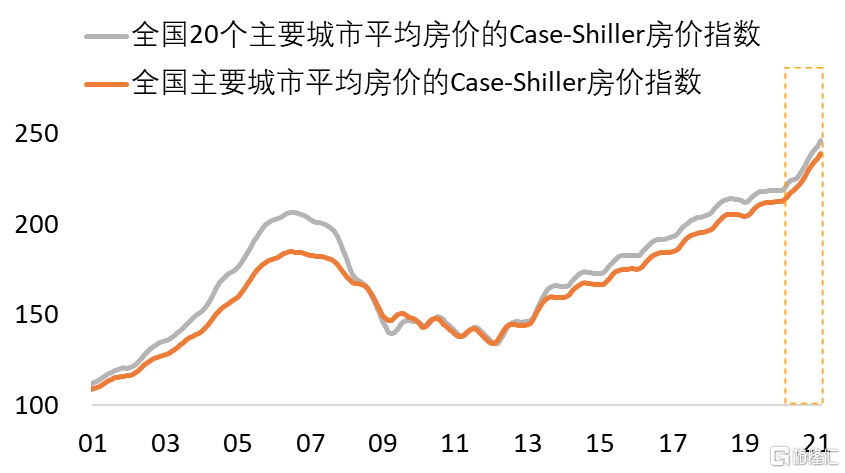

表:新冠疫情爆發後美國房價加速上漲

資料來源:Wind,平安證券研究所

從這幅圖可以看出,新冠疫情爆發後,美國房價加速上升,房租也已經從去年夏天以來出現首次加快上漲。

所以,大家不要忽視了從房價到房租的這種滯後的傳導,這個是我們關心美國經濟、美國的貨幣政策最重要的變量之一。

目前看來,房價上漲對美國經濟的影響是非常正面的,但對通脹的影響可能還會有一個滯後體現的過程。

3

美國房地產市場爲何如此火爆?

第一個原因,毫無疑問,就是非常規的貨幣政策。

簡單說,就是美國極其寬鬆的貨幣政策,包括零利率和無限量的資產購買(QE),導致30年期抵押貸款固定利率,在2020年年底降到了2.66%的歷史低點。

在這種情況之下,居民按揭償付壓力急劇降低,有一個比較炫的詞,在美國叫FOMO( Fear of Missing Out),我將它翻譯成“不怕上錯車,就怕上不了車”。

我們前幾年討論中國買房不也是這樣的嗎?就怕搭不上車。這種心理是共通的,美國人也會有這樣的想法。

而且,美聯儲還大量購買了MBS,即按揭貸款支持證券。可以說,美聯儲深度介入了美國的房地產市場。

這跟我們的央行不太一樣,中國央行的貨幣政策還沒做到這麼極致。當然,更極致的是日本央行,直接入手購買股票。

房地產的高景氣背後都離不開貨幣政策寬鬆。

第二個重要原因是積極的財政政策。

拜登經濟學最重要的是什麼?中產階級經濟學,也有人稱之爲左派經濟學。它最重要的目標就是,讓社會的中低收入階層能夠得到最大程度的政策刺激效應。

當前,美國中低收入階層的收入增速已經超過了高收入階層,這是很奇怪的一個現象。

之前的主流經濟學叫“涓滴經濟學”,就是說,隨着富人賺更多的錢,開更多的企業,招更多的工人,百姓的收入也會增長。後來,拜登上臺一看,認爲根本不是這樣。所以,現在美國最重要的政策是保居民、保消費。也就是所謂的“中產階級經濟學”。

在這種背景下,我們看到,美國在疫情衝擊之下,個人收入的增速非常快,而且個人收入中有很大的部分來自於政府的社會福利支出。

另外還有一個現象。

2021年3月,美國居民的儲蓄率達到了最高點27.7%,這其實就是涌入美國房地產的巨大蓄水池。

所以我們有時候也開玩笑說,所謂的拜登新政、中產階級經濟學,似乎讓我們看到了一點美國社會主義的味道。

甚至於,美國的失業救濟補貼比絕大多數工人正常工作拿到的收入還要高。真是一個非常神奇的國度。

當人們手裏裏有那麼多錢要花出去的時候,美國房地產的高景氣就可以理解了。

4

美國房地產的泡沫很紮實

在欣欣向榮的局面下,美國的房地產有沒有槓桿?美國的房地產有沒有泡沫?

首先,最重要的是,美國的居民槓桿率仍然處於低位。

在宏觀經濟的研究中,居民部門加槓桿是最危險的,而美國的居民資產負債表經過次貸危機漫長而痛苦的修復之後,當前家庭資產負債表非常健康,這是最重要的一個原因。

第二,美國房地產的供求關係是相對平衡的。

疫情爆發之後,公共衛生問題導致人們對高密度主城區敬而遠之,傾向於改善住房條件,購置低密度郊區的房屋。同時,遠程辦公也讓忙碌的上班族搬去郊區居住成爲可能,這是需求層面的一個變化。

還有一個變化也非常重要。美國30-49歲的適齡置業人口,未來的十年會持續增長,他們會成爲美國購房的主力。

這跟中國人口加速老齡化的格局也不太一樣。

所以,從需求端來看,美國的需求總量還在平穩增長,需求結構也在發生變化。

在供給上,最大的問題又在哪?

次貸危機以後,美國的房屋供給處於低位,造成美國的成屋庫存嚴重短缺,因此當前處於一個非常緊平衡的狀態。

所以我經常開玩笑說,美國的房地產看起來比較堅硬;如果說它有泡沫的話,這個泡沫非常紮實,因爲美國房地產的供求關係就是一種非常典型的緊平衡狀況。

第三,最終來說,房地產要想獲得持續的增長,還需要居民的收入能夠持續增長,而現在,美國的就業修復、居民的收入增長,也正在步入正軌。

當然,大家也會擔心:美國的抵押貸款利率怎麼樣?如果美聯儲加息,美國10年期國債收益率上行,30年按揭抵押貸款利率也上行的話,還是會對房價有一定程度抑制。

所以,總結來看,美國的房地產是有點泡沫化的傾向。包括,從市盈率的角度來看,美國房地產板塊的市盈率高於其它行業,確實有泡沫化的一個傾向。

但是,就對研究泡沫有着真知灼見的羅伯特·希勒教授(耶魯大學教授),在做了充分分析之後,也認爲美國房地產的上行週期或許還可以繼續維持1-2年,美國貨幣政策的拐點也許纔是美國房地產市場景氣的拐點。

這是美國的情況。

5

美國版的“逃離北上深”

另外,我還想說一說液態化。關於液態化,大家首先會想到水無定型,那麼,液態化是什麼意思呢?

疫情之後,我們工作和生活的模式發生了很大的變化。

一份對13個國家的2600名上班族的調查結果顯示,有66%表示更願意從事一份雖然薪水較低,但靈活度高的工作(Cisco)。新冠疫情後,員工期望遠程辦公的頻率達到了2.4天/周,較2019年增加約40%。

在這種情況之下,出現了美國版的“逃離北上深”。因此,在美國的這一輪房價繁榮中,郊區的房價漲幅明顯超過核心城區的房價漲幅。

但是,這一幕在中國並沒有發生。

最後,我再總結一下。

首先,今年的房價上漲不是個別現象,是全球現象,是全球貨幣寬鬆之後的一個誕生現象。

第二,美國的房地產泡沫還是比較堅硬的,跟次貸危機之後的格局完全不一樣,不管是供求金融,還是市場情緒來看,目前都是如此。

第三,我們相信羅伯特·希勒教授此次的判斷,美國的房地產也許還可以漲1-2年。

第四,美國在疫情之後,房地產出現了美國版的“逃離北上深”,這也是幾十年沒有發生過的事情。

我想強調的是什麼?美國這一輪的房地產基本上是普漲。但在中國則出現了漲跌互現的局面,中美兩國的房地產表現都是不一樣的。

More Content