本文來自格隆匯專欄:吳曉波,作者:巴九靈

金衝及在其著作《決戰:毛澤東、蔣介石是如何應對三大戰役的》中,關於決戰一詞有一處很精闢的論述:

一場戰略決戰不是突然到來的,它是這以前整個戰爭大趨勢發展的結果,這種大趨勢預決了戰爭的最終結局。

這句話放到2021年一季度的智能手機市場,也頗爲適用。

01

無聲的Q1戰

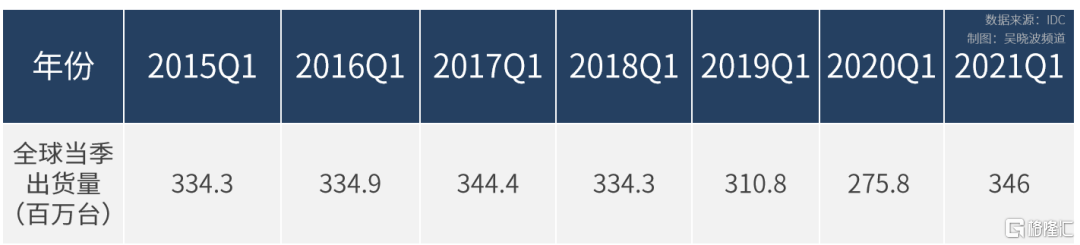

2021年一季度,全球手機出貨量同比增長25.5%(IDC),錄得該季度近六年來最高增長戰績,即便去除2020年疫情低基數的影響,也較2019年一季度增長了11%。

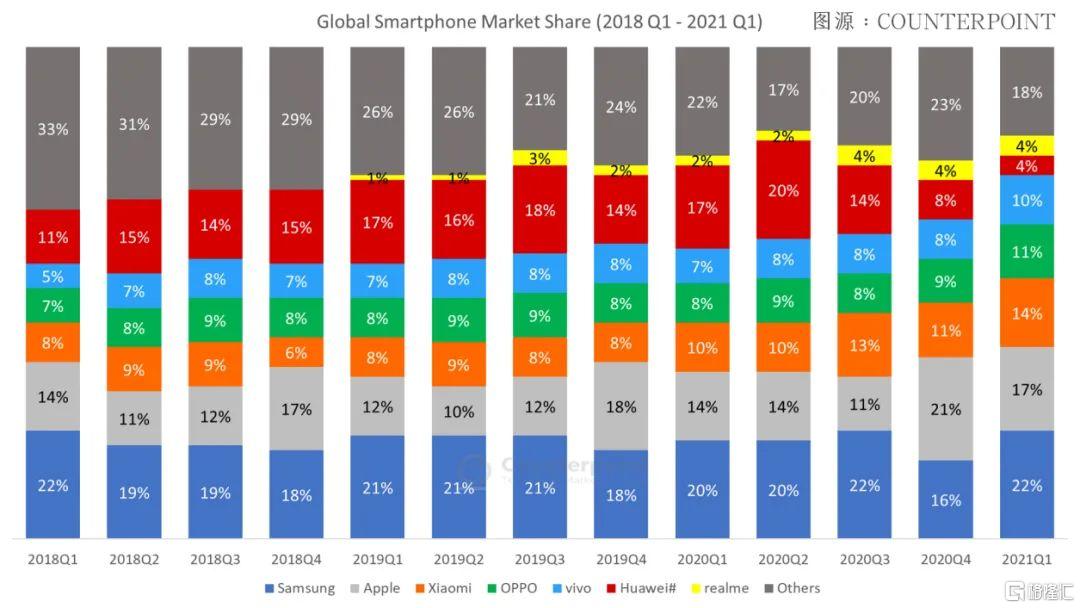

其中,中國大廠小米、OPPO、vivo的市場份額有了大幅提升,亦是歷史最佳戰績。

遭遇滑鐵盧的是華爲。

美國製裁的效應開始顯現,華爲的市場份額從2020年二季度最輝煌的20%,掉落至今年一季度的4%。

而失去的市場地位被其他廠商取而代之。

大部分中低端市場被小米、OPPO、vivo瓜分,而高端機市場,蘋果與三星成爲最大贏家。

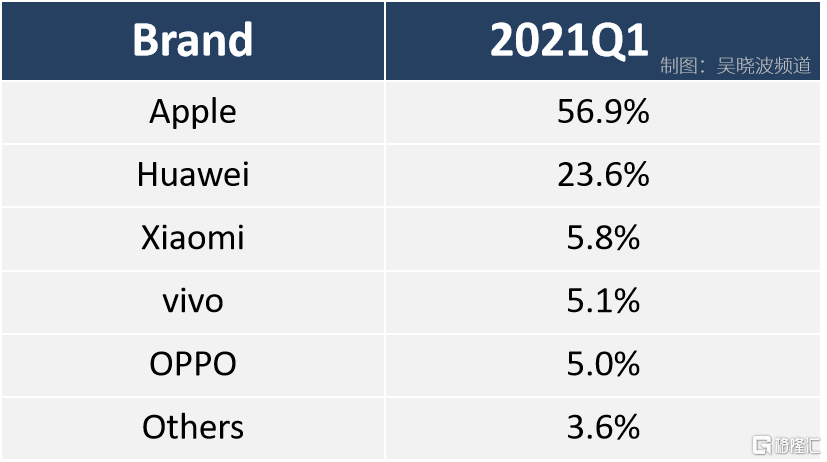

搜狐科技披露過了一份來自IDC未經公開的數據,其中顯示,截至2021年一季度,中國550美元以上價位手機,蘋果以56.9%位居第一,其次是華爲。

而在全球市場,三星憑藉Galaxy S21系列重回世界第一寶座。

在這方面,薑還是老的辣。

02

低空飛過也是精彩

造成這一結果的原因其實不難分析。

回顧2007—2020年中國智能手機界的大事件與手機上網用戶數量變化,會發現一個有趣的現象。

中國手機上網用戶數在2009年、2013年、2016年、2019年、2020年都有一波明顯的增長。

除了2020年因爲新冠肺炎疫情導致封鎖,帶來智能手機用戶激增外,其餘的增長,或多或少都與智能手機變得更便宜有關。

2009年,對應的是iPhone3G首次進入中國,開啓了中國智能手機換機熱潮。

2013年、2016年分別由小米、OPPO等推出更便宜的機型,降低了人們使用智能手機的門檻。

“價格屠夫”在5G時代仍有奇效。

2018年,媒體預估一臺5G手機的售價約在8000元以上,屬於超高端。

實際上,2019年8月5日,由中興出品的第一款5G手機正式面世,售價4999元,11天後,標價6199元的華爲首款商用5G手機上市,價格比預期降低了不少,位於高端機水平。

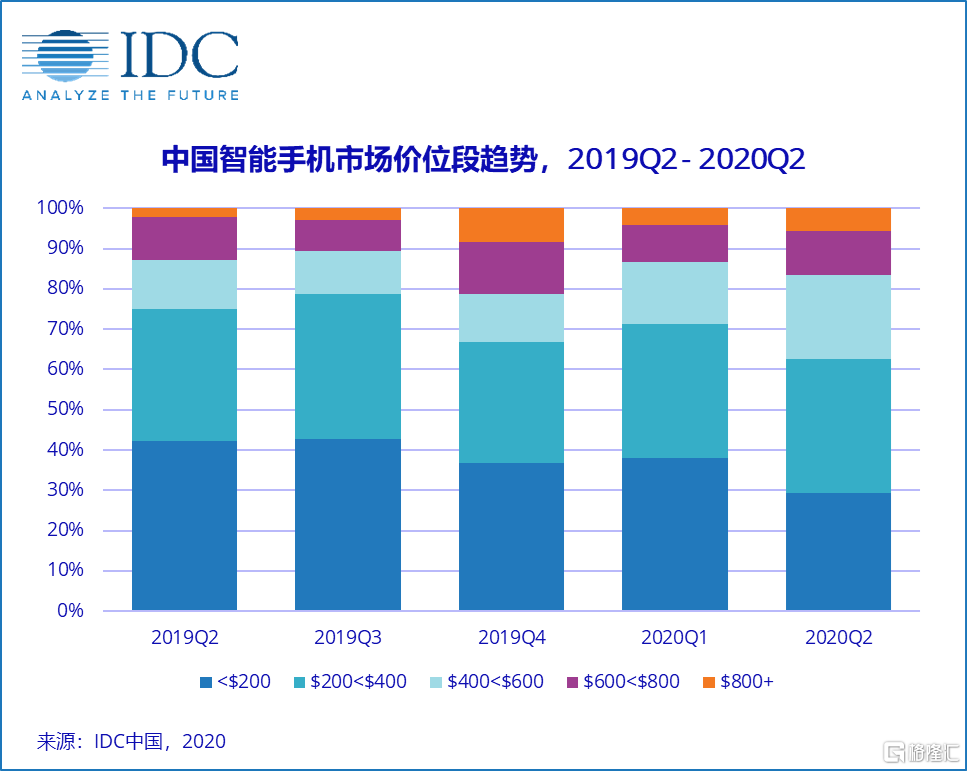

* 依據IDC的分類,售價在600—800美元,約人民幣4000—6000元左右的手機就可被稱爲高端機,800美元以上、人民幣8000元以上即爲超高端。

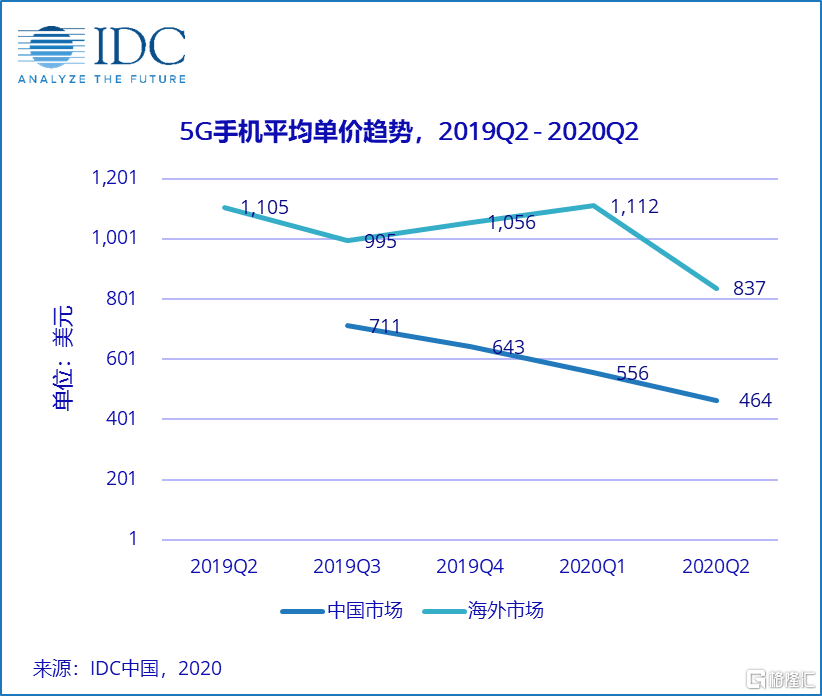

而到了2020年,在中國市場賣的5G手機愈加便宜,成功打到中端機價位。

結果就是,當5G套餐開通率尚不及2億人時,依據2021年5月25日工信部最新數據,中國5G手機終端用戶已達3.1億戶,以2020年9.86億手機上網用戶人數爲準,已有近三分之一的人正式踏入了5G時代。

然而,價格屠夫的刀,是一把雙刃刀,一面砍出了市場規模,一面也將中國手機品牌的定位始終固定在中低端的層級,成爲手機廠商們的隱痛。

03

隱痛的緣由

今年5月初,小巴參與了一場與OPPO中國區總裁劉波的閉門訪談,對於OPPO的未來戰略,他只有一個堅定的回答:高端化是大勢。

爲什麼非要如此執念於走向高端?

理由有二。

◎ 其一,是低利潤的詛咒。

2020年,受疫情影響,全球芯片供應告急,導致許多汽車廠商停工停產;而在手機芯片供應上,形勢更加嚴峻。

劉波常年負責供應鏈業務,他提到一個現象,在芯片供應裏,包括手機在內的消費電子類長期處於鄙視鏈的底端。

原因很簡單,與工業自動化控制、汽車等相比,手機是最不掙錢的。

因此一旦發生缺貨危機、產能不足,最先被縮減甚至砍掉的業務也就是手機。

◎ 其二,是對創新的抑制。

iPhone的出現,徹底打開了人們對智能手機的想象。自此,手機像一塊海綿一樣,不斷吸收除電話以外的各項功能。

OPPO的前身,是步步高視聽電子公司,以往的技術舒適區主要集中在音樂方面,但在經過供應鏈的調研後他們認爲,隨着大屏時代的到來,音樂的優勢將不再突出,拍照將成爲主流趨勢。

2012年,OPPO在此判斷的基礎上,將“自拍”作爲突破點,將前置攝像頭的像素從100萬提高到了500萬級別,由此開啓智能手機“自拍美顏”時代,成功從3G邁入4G。

2015年的快充技術,也沿用了類似的路徑,帶來了OPPO在4G時代的銷量大爆發。

那是一段談起來就興奮的時光,手機廠商們絞盡腦汁,每給手機研發出一個新功能,每定義出一個新場景,都能帶來豐厚的回報。

然而,伴隨着智能手機進入存量市場,以及在硬件方面的定義空間日益變窄,想要突破,就需要更多的投入。

劉波提到,如今在設計手機時,OPPO經常會面臨一些糾結:

比如更高級的快充技術可能會給手機的輕薄性帶來影響,全面屏就要考慮攝像頭的位置如何擺放,當功能上的取捨變得越來越多時,無形之中也提高了技術創新的成本。

創新要花錢,手機卻越來越不賺錢,投入很高,產出卻很低效,這就造成了行業內卷。

而擺脫內卷的最好辦法,就是努力向上躍遷,與其在山底和山腰上拼個你死我活,不如往高處爭一片新的海闊天空。

04

助跑時間依然不足

自2011年以來,就陸續有手機廠商開始將自己的旗艦機型往高端化方向製作。

2011年8月,OPPO推出面對高端商務市場、搭載安卓平臺的首款智能手機Find (X903)手機;2014年,華爲推出Mate 7,2015年小米發佈小米Note,國產手機一邊攻城略地,一邊已經開始探索將自己的產品往中高端乃至高端佈局。

從市場份額看,到了2016年,中國品牌從全部份額上,已佔據全球手機市場的半壁江山,而華爲則成功打入高端市場,在中國市場上,成爲與蘋果旗鼓相當的存在。

從旗艦機型上來看,中國品牌則取得了更矚目的成績。

每年都會做出大量評測的老牌科技雜誌Tech Advisor,列出了全球值得買的手機榜單,在2021年的前十機型裏,就有四款來自中國廠牌的作品——OPPO Find X3 pro、小米11、一加8 pro、一加8T。

從無米下鍋,到能拿得出手一款產品在高地上插旗,這並不能視作偶然。

但也應該認識到,向下如流水,順勢而下,向上如攀巖,步步爲營。

截至目前,在中國市場上,國產高端手機的份額一直都不高,中端手機的份額剛在近兩年有所增加。

成因很複雜,既有以往人均可支配收入不高帶來的天然束縛,但更多的,是缺乏對現有品牌溢價買單的意願。

05

時間的朋友

對於高端化這條路,劉波提到的最高頻詞就是“時間”。

做高端的東西,用戶是需要時間接受你這個品牌的。

哪怕很小的價值,要在這個地方做紮實,做足……就像工人一樣,你就在那裏一點一點去挖,總能慢慢地從量變到質變。

其實國內還是有很多基礎的工業做得不行,這個地方是需要時間的,真的是需要時間。但是隻要中國人會了,也很快。

手機製造業本質上也是中國製造業的一部分。

他們也會像其他行業一樣發問,爲什麼馬桶蓋要去日本買?爲什麼意大利的沙發可以賣那麼貴?爲什麼一把小小的指甲刀,日本產的就能賣出70美元,中國賣7元人民幣都嫌貴?

要做到這一點,研發高端技術和打造品牌缺一不可。

包括OPPO在內,許多手機廠商都把研發的重要性提高到前所未有的高度。

2020年3月,世界知識產權組織(WIPO)發佈了2020年國際專利條約(PCT)申請數量及排名情況,結果顯示,OPPO在2020年申請PCT1801件,全球排名第8位,如果只算中國企業,OPPO排名第二,僅次於華爲。

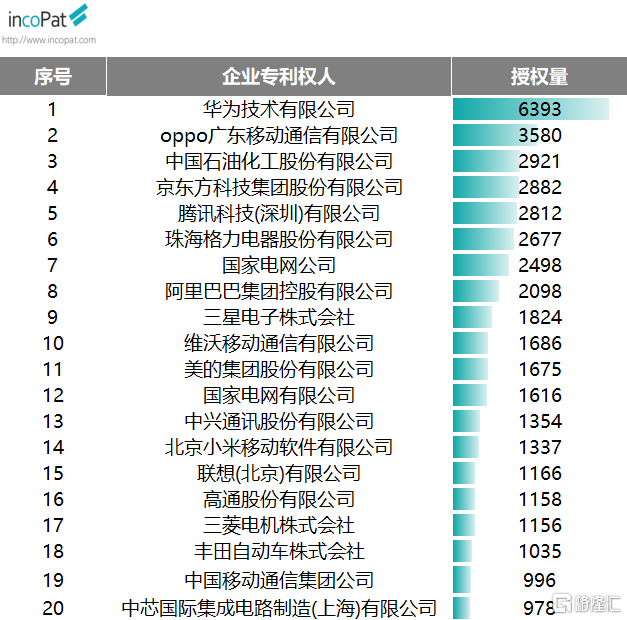

中國國家知識產權局公告也顯示,今年年初,其發佈的2020年發明專利授權數據中,華爲、OPPO、中石化分列前三。

但研發並非一朝一夕之事,品牌心智亦如此。

吳老師曾經在2018年的年終秀提過:

2008年全球十大手機品牌,4個歐洲的,2個美國的,2個韓國的,2個日本的。2018年全球十大手機品牌,1個美國的,2個韓國的,7箇中國的。

PPT的翻頁只要幾秒,但這樣的壯舉背後,是10年的光陰。

高端化顯然是一條比過去更艱難的道路。

從2007年算起,到2021年,中國智能手機的發展已經進入到第十四個年頭。

有些事很急,有些事也真急不得。

正如開頭所言,大決戰依靠的是前期大大小小各大小戰役的積累,我們已經收穫了過去努力的成果,而要等到高端部分的瓜熟蒂落,那便意味着仍需經歷許多戰鬥,今年一季度的結果也是積累的一部分。

解放軍在三大戰役中也遭遇過前期的失利,但“存人失地,人地皆存;存地失人,人地皆失”。

人在,信念在,一切都還有機會。

More Content