本文來自:中金有色研究,作者:王政

摘要

稀土磁性材料(釹鐵硼)是電動車驅動電機核心功能材料,未來電動車需求的加速增長有望驅動稀土上游鐠釹供需迎來轉折點,稀土及磁材行業有望迎來供需結構優化和估值提升的新時代,行業戰略性配置機遇凸顯。

理由

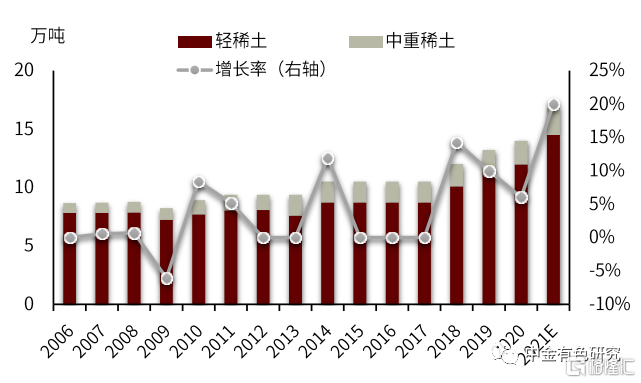

第一,稀土磁材作為稀土下游需求佔比最大且成長性最好的領域,其加速增長有望驅動稀土鐠釹供需迎來重大拐點。一是全球新能源車進入市場化驅動時代。2020年全球新能源車產量同比+45%,我們預計未來5年CAGR為46%,是稀土磁材需求拉動最強勁的領域。二是在碳中和+萬物電驅時代驅動下,風電、變頻空調、節能電梯、消費電子、工業機器人等領域迎來高速增長。我們預計未來5年鐠釹氧化物需求CAGR有望達到13.6%,預計全球稀土鐠釹從2022年開始進入短缺並逐步拉大,2021-2025年供需平衡分別為+84/-1668/-5019/-7374/-9708噸。

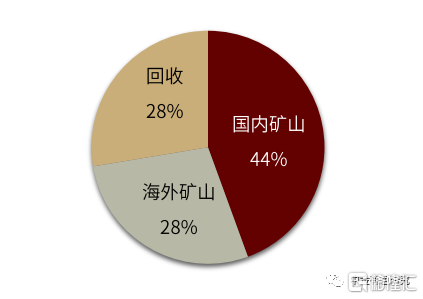

第二,稀土供應格局優化,上游稀土鐠釹供給相對剛性,3-5年內增量有限。一是國內實施嚴格指標總量控制,儘管2021年第一批指標增加,但綜合看近3年CAGR僅為12%。二是海外在產礦山接近滿產,在建礦山開發緩慢,3-5年內增量有限。目前海外稀土主產區是美國、澳洲和緬甸,基本接近滿產。四是回收利用來自磁材原生產量增長,回收比例約28%。

第三,Q3-Q4旺季來臨,稀土價格回調後有望重啟上行。一是8月磁材傳統旺季到來,下游積極備貨;二是汽車缺芯邊際緩解,車廠進入加庫存週期;三是四川環保檢查、緬甸雨季導致原料現貨偏緊,四是庫存下行,漲價預期增強,在下游高景氣度的背景下有望推動價格重回上升通道。

第四,稀土及磁材板塊迎來戰略性重估機遇。價格上漲已驅動上游公司業績處於歷史同期最佳水平,估值亦處於五年低位。我們認為上游或將繼續迎來量價齊升;下游磁材迎來新能源估值切換,同時受益於庫存重估和產銷擴張。

風險

新能源車及磁材傳統需求不及預期;國內配額增加超預期;海外供應超預期。

1. 稀土供應格局已現根本性優化,且相對剛性

1.1 稀土供應格局優化,且相對剛性,未來3-5年增量有限

全球供給側為國家總量指標控制和“國內稀土六大集團+海外礦山”的供應結構,供應整體較緊且可預測性顯著提升。

圖表1:全球氧化鐠釹供給結構(2020)

資料來源:亞洲金屬網,萬得資訊,中金公司研究部

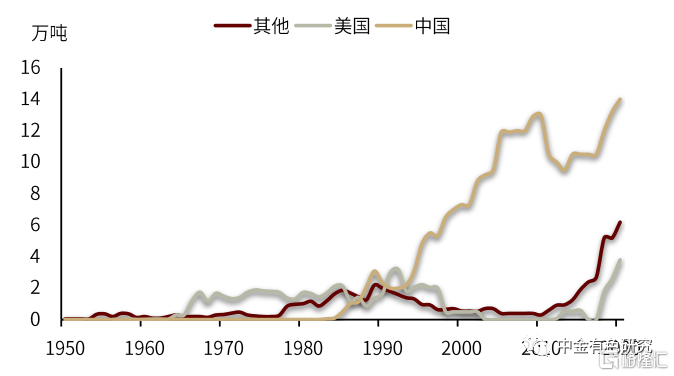

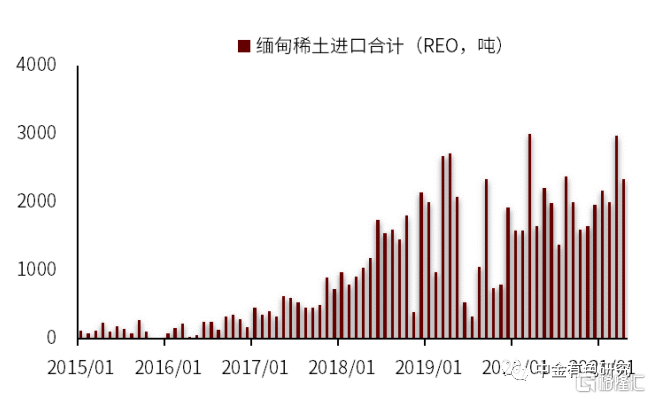

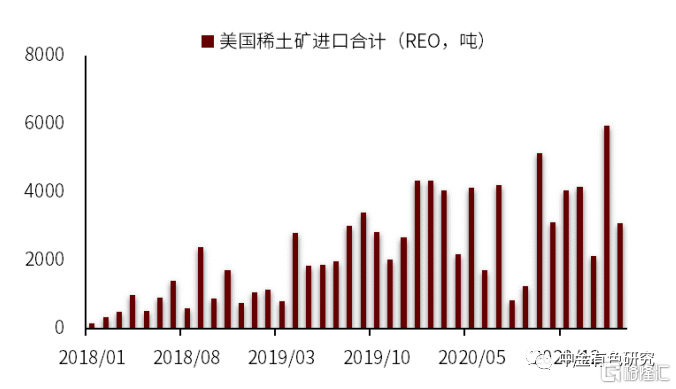

據海關數據,4月,中國自緬甸進口稀土REO量累計同比增長21%,自美國進口稀土REO量累計同比增長3%,進口勢頭仍在增加。一方面緬甸稀土開採屬於分散、小規模開採,未來受制於環保、政局等因素影響增幅有限;另一方面美國礦目前產量已達產能上限,未來並無增量開採計劃,產量基本維持當前水平,綜合來看未來海外稀土礦進口將逐步減緩。

圖表2:2021年第一批稀土開採總量控制指標(REO,噸)

資料來源:自然資源部,中金公司研究部

圖表3:中國稀土開採配額緩慢增長(萬噸)

資料來源:自然資源部,中金公司研究部

圖表4:2021年第一批稀土開採配額

資料來源:自然資源部,中金公司研究部

圖表5:2010年後中國產量增加減緩(萬噸)

資料來源:USGS,中金公司研究部

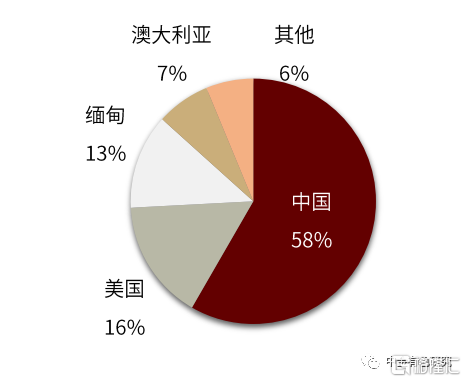

圖表6:全球主要稀土生產國家2020年產量佔比

資料來源:SMM,中金公司研究部

圖表7:1-4月中國自緬甸進口稀土REO累計同比+21%

資料來源:海關總署,中金公司研究部

圖表8:1-4月中國自美國進口稀土REO累計同比+3%

資料來源:海關總署,中金公司研究部

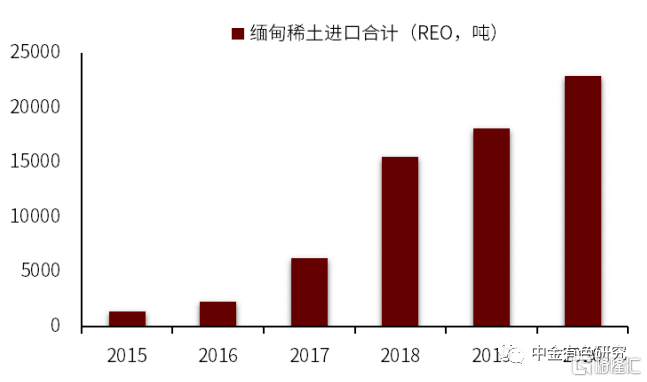

圖表9:2020年中國自緬甸進口稀土REO約2.3萬噸

資料來源:海關總署,中金公司研究部

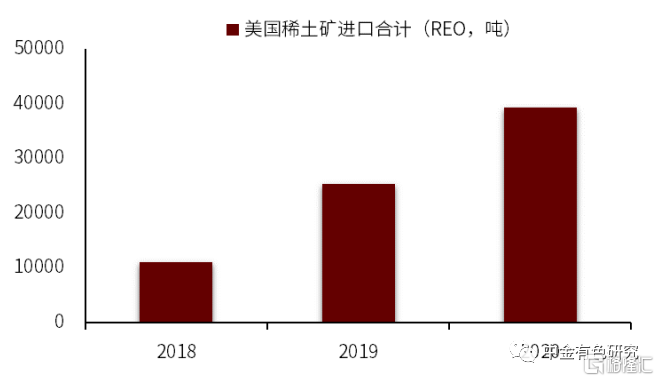

圖表10:2020年中國自美國進口稀土REO約3.9萬噸

資料來源:海關總署,中金公司研究部

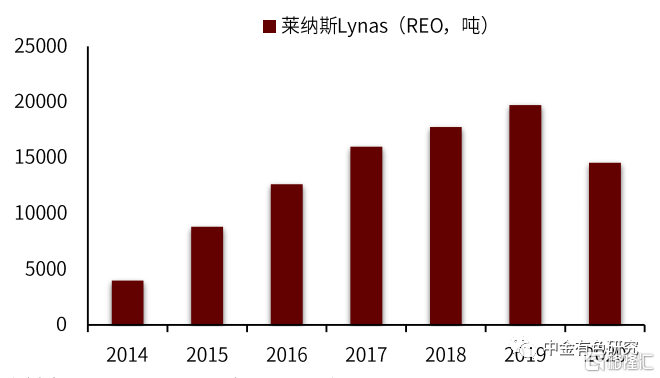

圖表11:萊納斯Lynas公司歷年稀土REO產量

資料來源:公司公吿,中金公司研究部

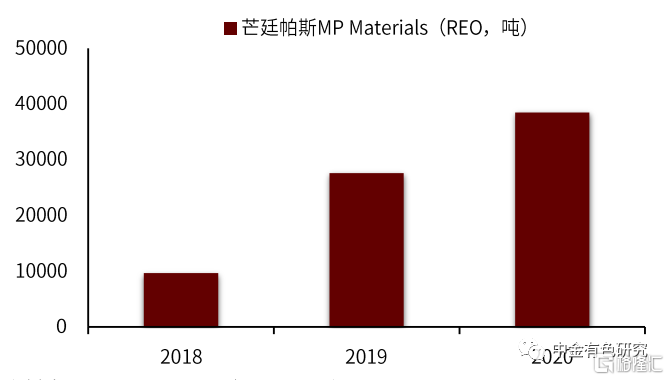

圖表12:美國MP公司歷年稀土REO產量

資料來源:公司公吿,中金公司研究部

展望未來,海外稀土礦山接近滿產,3-5年內增量有限。目前海外主要稀土生產區域是美國、澳大利亞和緬甸。其中美國MP礦山近幾年復產後在2020年已接近滿產約4萬噸ROE產量,澳大利亞萊納斯公司一直維持在2萬噸左右產量,緬甸一直是中國中重稀土最主要增量來源,近幾年進口持續維持約2萬噸左右產量,未來可能仍有增長,整體看,我們認為海外三大供給區域接近滿產,而海外新建稀土礦山開發進展緩慢,預計近3-5年內難有大幅增量出現。

國內稀土礦山採選和冶煉分離指標實施配額管理,未來增量彈性有限。國內稀土開採指標由自然資源部和工信部年初聯合發佈, 2021年第一批稀土礦開採指標8.4萬噸,同比上調27.28%。

回收利用主要取決於稀土磁材原生產量增長,供應比例基本維持在約28%。稀土磁材的回收利用主要是指稀土永磁磁塊在成品製作過程中的切削回收,這部分主要取決於磁材的原生產量,供應比例主要由稀土磁材的成材率決定,大約為28%。

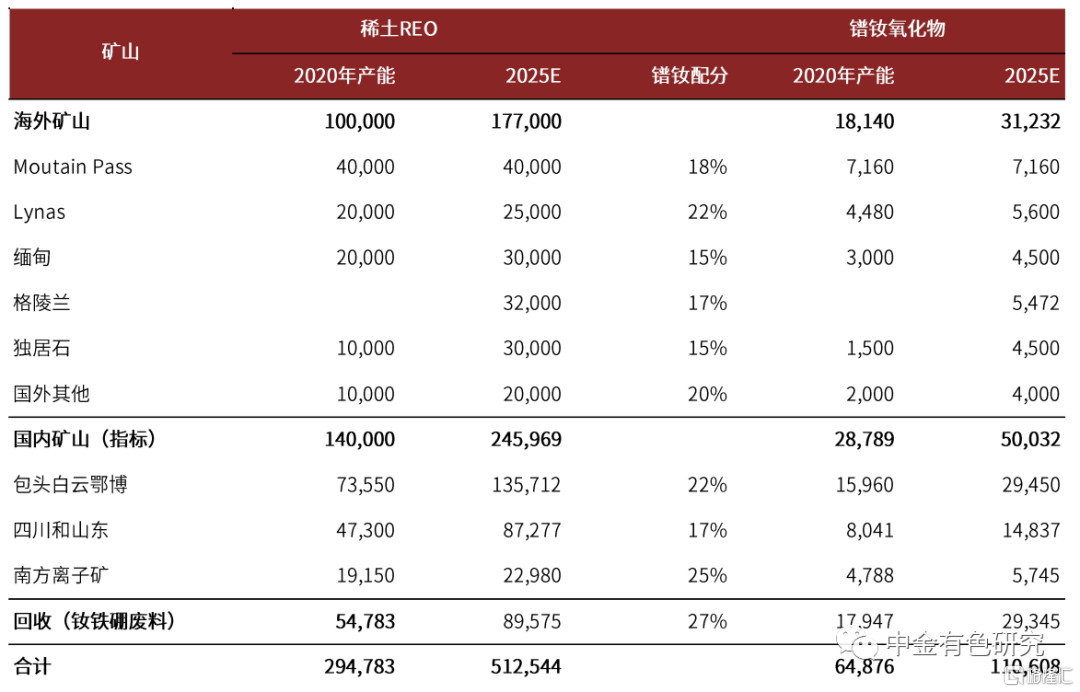

綜上所述,我們的測算表明,目前全球氧化鐠釹的供給能力約為6.5萬噸,假設國內指標按照未來三年20%、10%、10%的增長,且主要指標按照比例分配給輕稀土生產地區,到2025年全球遠期規劃供給能力約11.1萬噸,相比於2020年增量約4.6萬噸,5年年均增速為11.4%。

圖表13:稀土鐠釹主要供給增量(噸)

資料來源:各公司公吿,自然資源部,中金公司研究部

2.稀土磁材加速增長有望驅動稀土鐠釹供需出現重大拐點

2.1 中長期看,稀土磁材加速增長有望驅動稀土鐠釹供需出現重大拐點

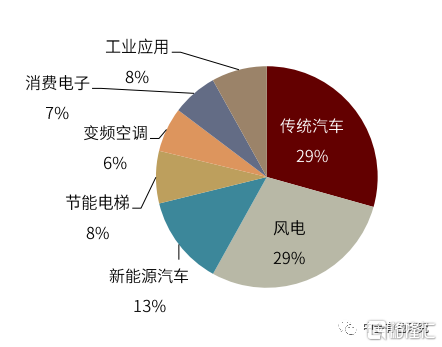

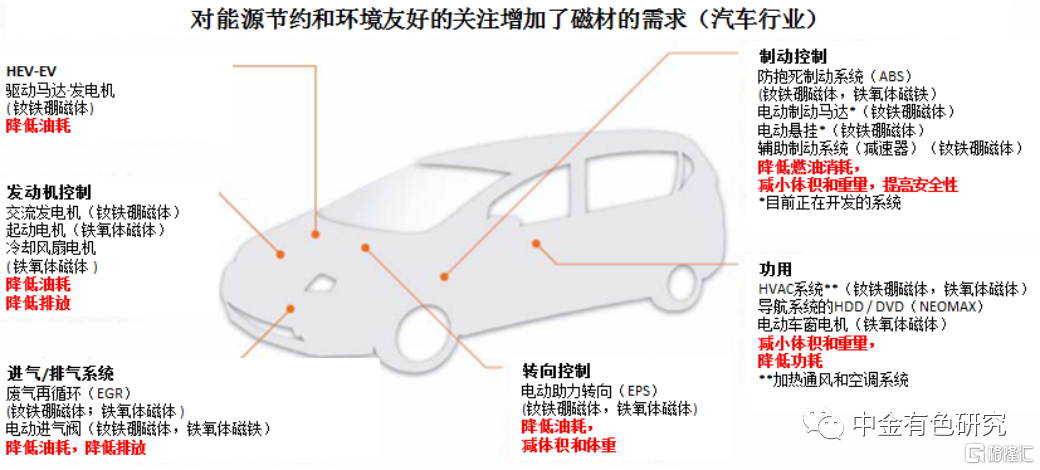

高性能釹鐵硼廣泛應用於新能源和節能環保等領域,在多個領域目前尚無替代材料,對鐠釹的剛性需求持續增長。2020年全球高性能釹鐵硼需求主要集中在汽車領域,包括新能源汽車中的永磁電機、傳統汽車中的EPS和微電機,合計佔比42%;其次是風電佔比為29%,受益於碳中和政策驅動,中長期有望持續保持較高增長;此外還有節能電梯、變頻空調、消費電子、工業應用等領域。釹鐵硼中稀土鐠釹的比例大約為27.3%,相當於1噸釹鐵硼永磁材料需要273kg稀土鐠釹金屬。

圖表14:2020年全球高端磁材下游需求結構

資料來源:亞洲金屬網,萬得資訊,中金公司研究部

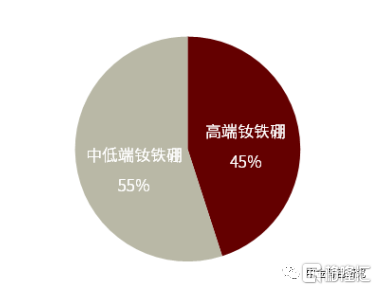

圖表15:2020年高端釹鐵硼佔整體需求約45%

資料來源:亞洲金屬網,萬得資訊,中金公司研究部

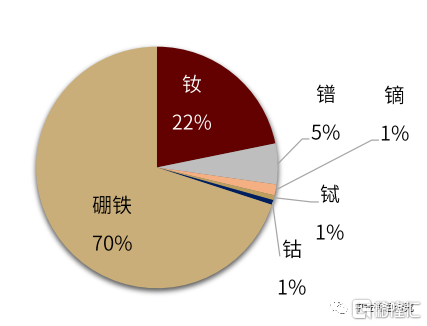

圖表16:稀土鐠釹是釹鐵硼主要組成部分

資料來源:中科三環,中金公司研究部

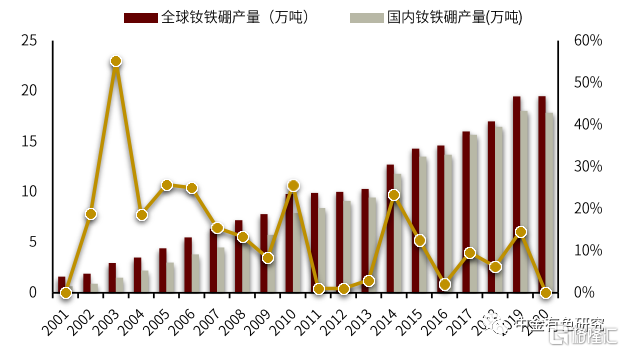

圖表17:全球釹鐵硼產量逐年增長

資料來源:亞洲金屬網,萬得資訊,中金公司研究部

圖表18:高性能釹鐵硼永磁材料廣泛應用於新能源和節能環保等新興領域

資料來源:中國產業信息,中金公司研究部

圖表19:高性能釹鐵硼在汽車中的應用——電機、EPS和微電機

資料來源:日立金屬,中金公司研究部

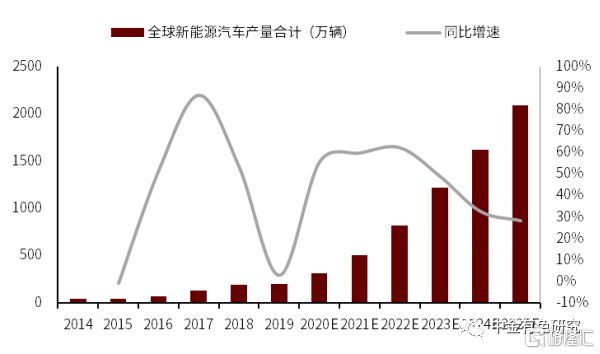

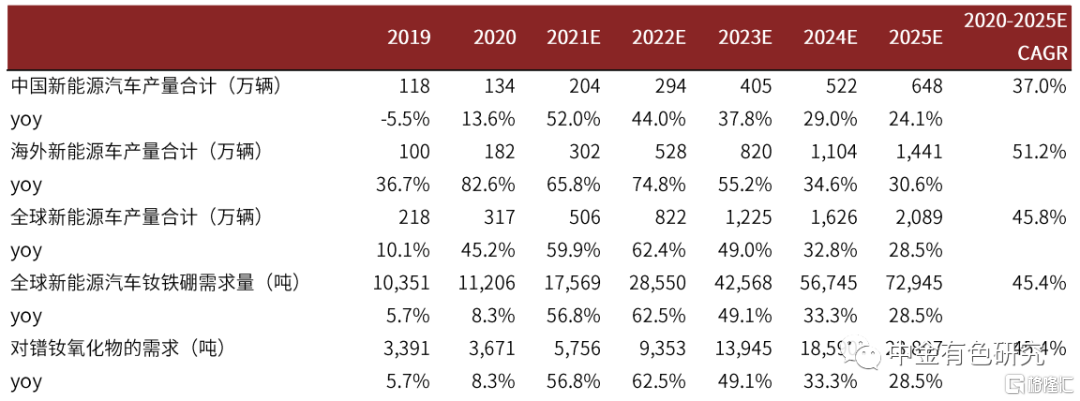

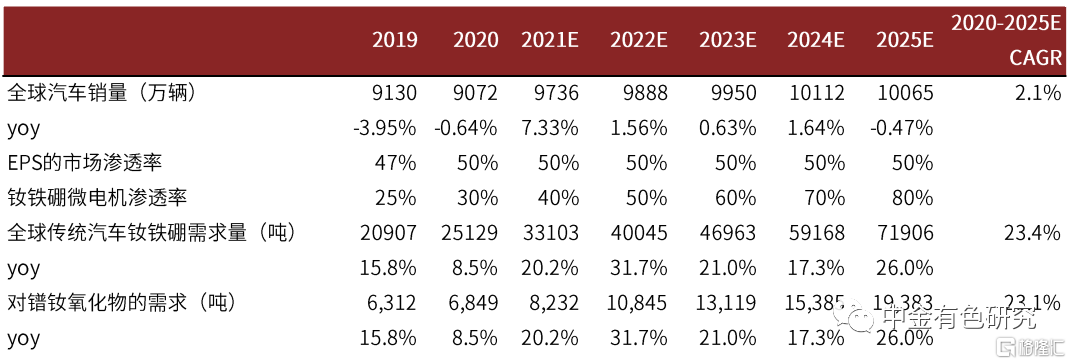

新能源車快速增長、稀土永磁其他下游應用多點開花,有望驅動稀土磁材需求加速,改變稀土未來供需格局。第一,新能源汽車勢不可擋,永磁電機前景廣闊。高性能釹鐵硼在汽車中主要應用在新能源車永磁電機與EPS及微電機中,在新能源汽車中其他部位也會越來越多地用到釹鐵硼,這也是未來稀土永磁需求增量最大的下游之一。據我們測算,按照2025年全球新增約2089萬輛新能源車測算,對於磁材的拉動有望達到7.3萬噸,摺合鐠釹氧化物的需求為2.3萬噸,5年年均增速為45%。

圖表20:全球新能源車車銷量有望超過2089萬輛

資料來源:EVTank,中金公司研究部

圖表21:國內新能源汽車產量創下新高(萬輛)

資料來源:中汽協,中金公司研究部

圖表22:全球新能源車對稀土鐠釹的需求

資料來源:EVTank,中汽協,中金公司研究部

圖表23:全球傳統車對稀土鐠釹的需求

資料來源:EVTank,中汽協,中金公司研究部

第二,全球風力發電裝機有望持續高增長。一方面,碳中和驅動光伏需求增量。我國力爭在 2030年前實現碳排放達峯,2060 年前實現碳中和,“30·60”目標對能源結構轉型和電力供給側改革提出新要求,低排放甚至零排放的非石化能源(水能、核能、光伏、風電、生物質)應用佔比尚需大幅提升,未來風電裝機需求或將呈現加速的趨勢。

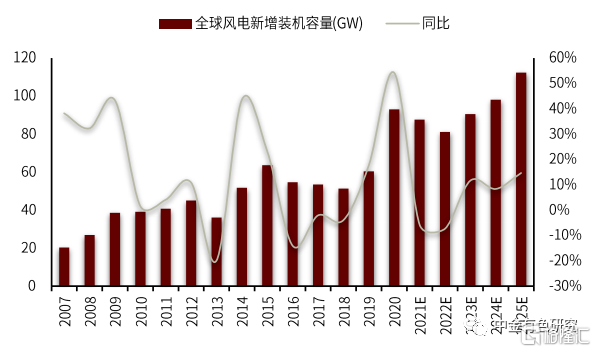

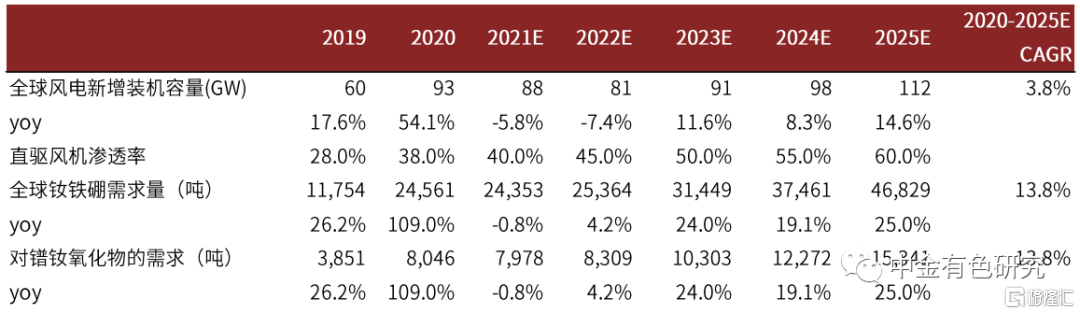

另一方面,補貼搶裝和風電平價引發裝機熱潮。2020年1月,國家財政部發布《關於促進非水可再生能源發電健康發展的若干意見》指出從2022年起,中央財政不再對新建海上風電項目進行補貼,且繼續實施陸上風電、光伏電站、工商業分佈式光伏等上網指導價退坡機制。我們認為,隨着風電平價的循序漸進以及2022年後不再補貼新增風電項目的政策,有望在2021年引起搶裝熱潮。此外隨着全球風電技術的迭代,風電行業步入成熟、穩定的發展軌道,未來對磁材的需求拉動仍有望保持高速增長。據我們預計,按照2025年全球新增風電裝機容量112GW,對於磁材的拉動達到4.7萬噸,對應稀土鐠釹需求為1.5萬噸,5年年均增速為14%。

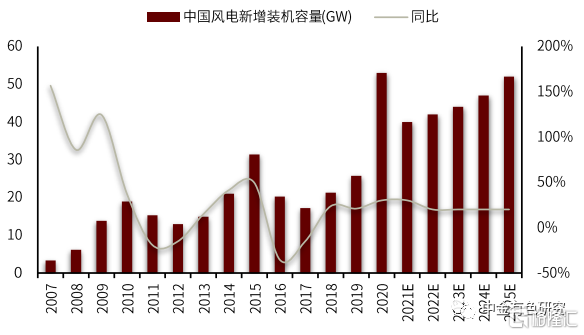

圖表24:中國新增風電裝機容量2025年有望達到52GW

資料來源:萬得資訊,中金公司研究部

圖表25:全球新增風電裝機容量2025年有望達到112GW

資料來源:萬得資訊,中金公司研究部

圖表26:全球風電對稀土鐠釹的需求

資料來源:GWEC,中國風能協會,中金公司研究部

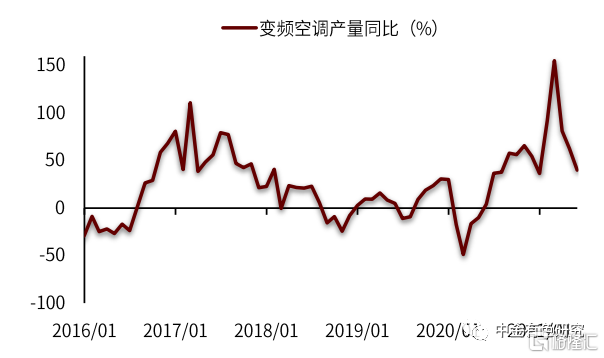

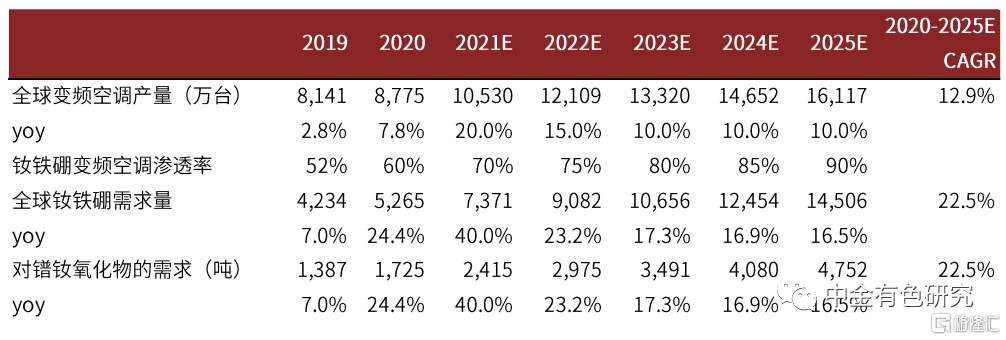

第三,國內空調能效新規驅動換機潮來臨。2021年4月中國變頻空調產量同比增長40.0%,主要由於去年疫情低基數因素。根據產業在線數據,當前定頻與變頻市場各佔據50%,2020年7月強制能效標準提升之後,相對低能效的空調要淘汰,定頻需要用變頻來替代,我們預估變頻市場佔比將逐步提升至90%,按照單機100g的釹鐵硼需求,2021年預計全球變頻空調產量1.53億台,需求釹鐵硼1.5萬噸,對應鐠釹氧化物需求5016噸,增速23%。

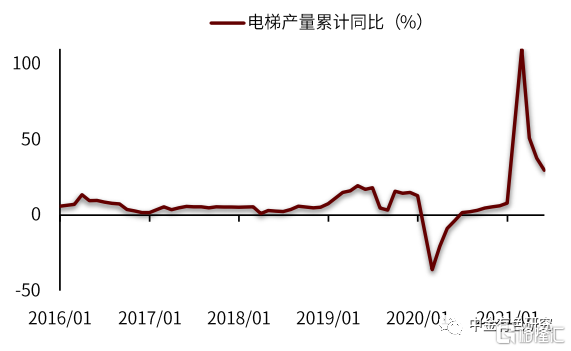

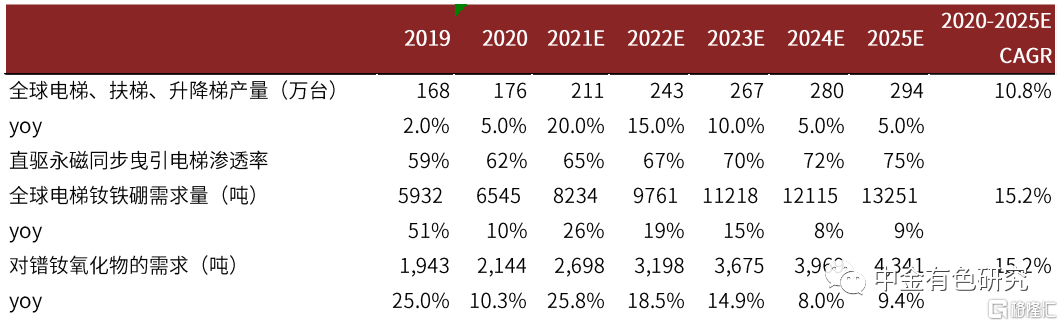

第四,受房地產週期影響,節能電梯產量持續維持高增長。2020年中國電梯產量同比增長7.9%,2021年1-5月累計增速為29.6%,疫情之後快速恢復,未來有望受益於房地產投資持續增加的提振,以及老舊小區改在,帶來對磁材的需求不斷增加。根據我們測算,按照75%直驅電機滲透率,單機需求6kg釹鐵硼測算,2025年預計全球新增產量294萬台,需求釹鐵硼1.3萬噸,對應鐠釹氧化物需求4341噸,增速15%。

圖表27:中國5月變頻空調產量同比+40.0%

資料來源:萬得資訊,中金公司研究部

圖表28:中國5月電梯產量累積同比+29.6%

資料來源:萬得資訊,中金公司研究部

圖表29:全球變頻空調對稀土鐠釹的需求

資料來源:國家統計局,中金公司研究部

圖表30:全球電梯對稀土鐠釹的需求

資料來源:國家統計局,中金公司研究部

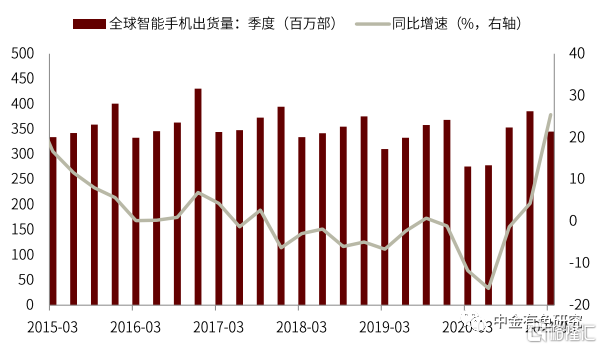

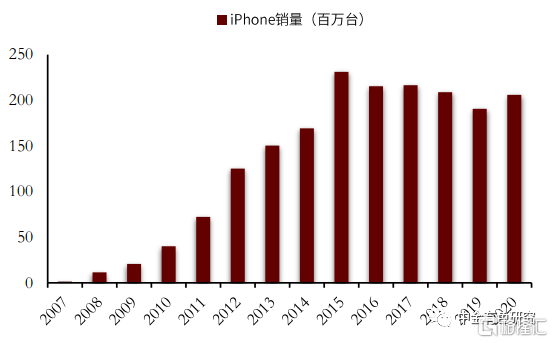

第五,消費電子端再添新亮點。以智能手機為首的消費電子行業在疫情之後逐步回暖,2021年一季度全球手機出貨量達到3.46億部,同比增長26%。此外,蘋果最新機型iPhone12引入了全新的無線充電方案——無線磁吸充電技術,iPhone 12 背面設有一圈磁鐵(釹鐵硼永磁體),磁圈內置36顆磁鐵,外側還有2個大磁鐵,起到定位作用。我們假設2021年蘋果手機銷量為2億部,magsafe 滲透率為10%,單位手機釹鐵硼用量約30g,釹鐵硼需求量可達到600噸,鐠釹氧化物需求202噸,如果此磁吸方式成為消費熱點帶動其他手機品牌模仿,對於稀土磁材的需要有望進一步拉大。

圖表31:全球智能手機出貨量回升

資料來源:IDC,中金公司研究部

圖表32:iPhone歷年銷量

資料來源:公司公吿,中金公司研究部

圖表33:iPhone磁吸模塊

資料來源:公司網站,中金公司研究部

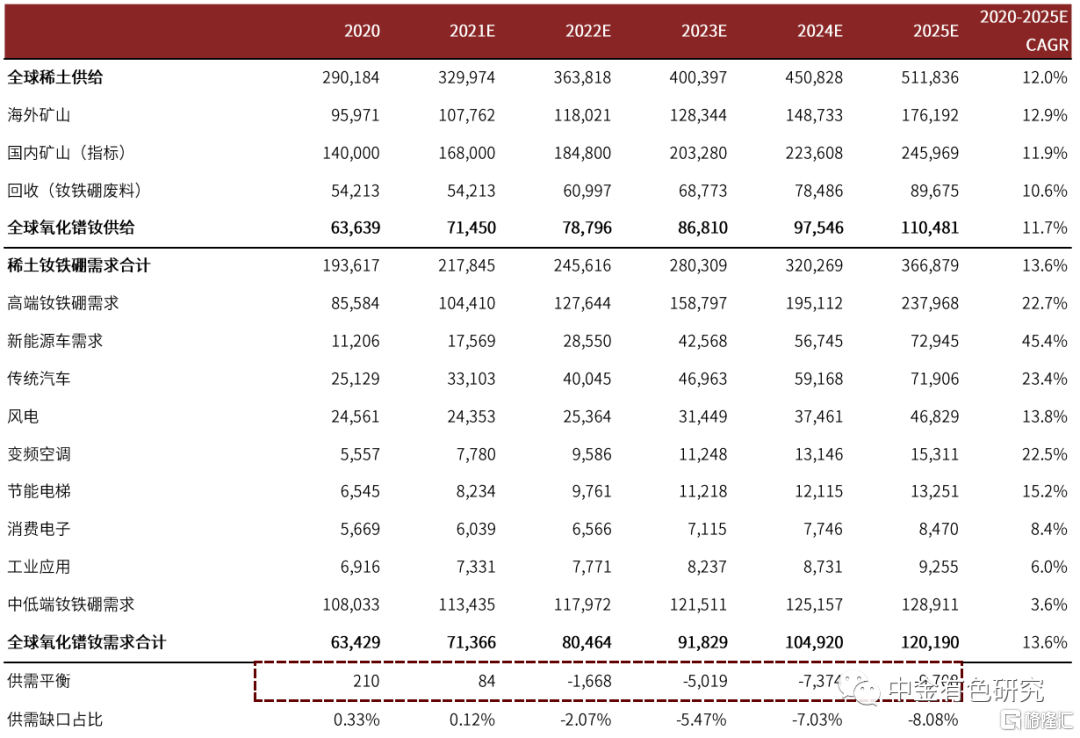

圖表34:全球氧化鐠釹供需平衡表(噸)

資料來源:USGS,自然資源部,公司公吿中金公司研究部

綜合來看,據我們測算,到2025年釹鐵硼合計需求為36.7萬噸,對應鐠釹氧化物需求為12.0萬噸,而2020年釹鐵硼需求大約19.4萬噸,鐠釹氧化物需求約為6.3萬噸,未來五年鐠釹氧化物需求增長89.5%,年均複合增速13.6%。

從供需平衡表看,預計從2022年開始全球氧化鐠釹進入短缺並逐步拉大,2021-2025年供需平衡分別是84、-1668、-5019、-7374、-9708噸。

2.2 近期價格回調企穩,Q3-Q4繼續看好稀土和磁材價格中樞上行

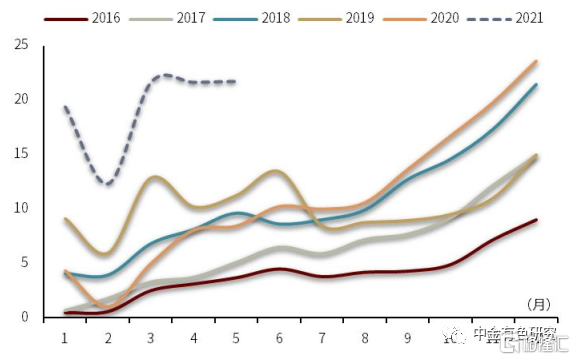

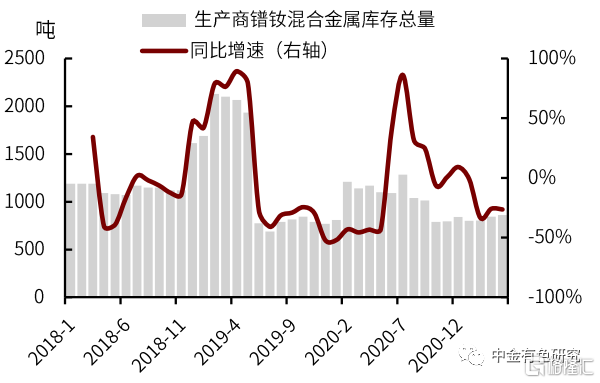

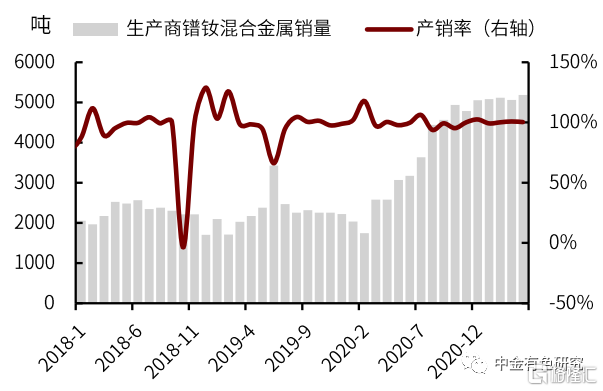

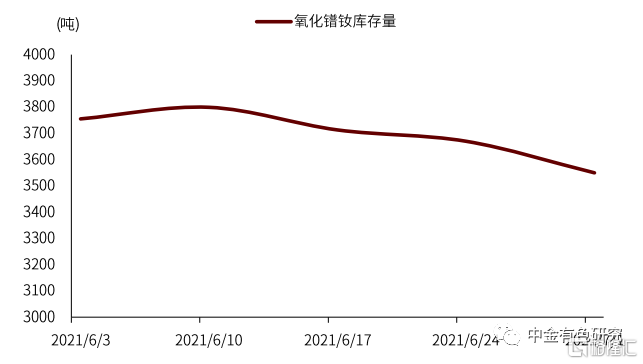

2020年新冠疫情復產復工以來的宏觀需求回升,以及新能源車、風電等領域的需求拉動,稀土行業景氣度顯著提升。由於稀土鐠釹品種較小,傳統的訂單仍然以長單和期貨訂單為主,在下游需求快速增加後,造成現貨市場供需緊張,我們也看到近幾個月鐠釹金屬生產商庫存的下降以及銷量的持續高位運行也印證當前景氣度提升的邏輯。

圖表35:鐠釹金屬生產商庫存持續低位運行

資料來源:亞洲金屬網,中金公司研究部

圖表36:鐠釹金屬生產商銷量大幅提升

資料來源:亞洲金屬網,中金公司研究部

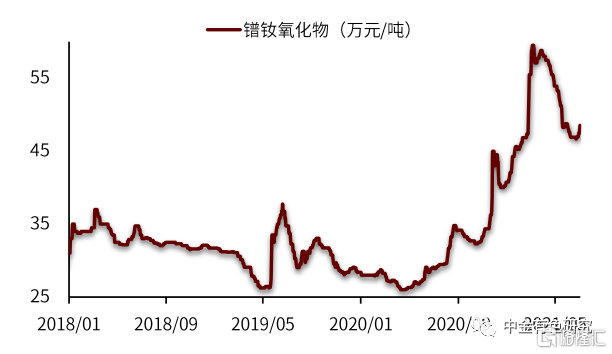

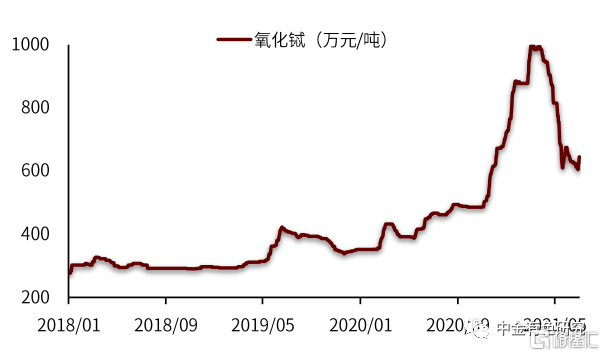

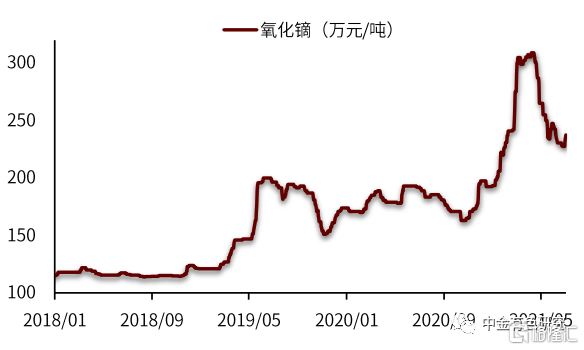

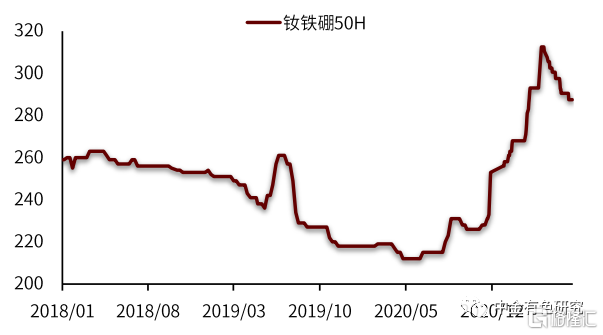

自2020年初以來,稀土上游主要品種和磁材價格漸次大漲,儘管短期回落,但是價格中樞已經顯著抬升。據SMM和百川數據統計,2020年初至2021年7月2日,氧化鐠釹上漲71.0%,氧化鋱上漲83.2%,氧化鏑上漲36.5%,磁材50H上漲31.9%,整體看,從2020年10月份後稀土與永磁價格出現了快速拉昇,儘管短期有所回落,但高景氣度仍在,價格中樞有望繼續上移。

短期看,2021Q3-Q4旺季來臨,稀土價格在前期回調之後有望重新開啟上漲。氧化鐠釹自今年3月26日觸碰最高點59.1萬元/噸,經歷兩個半月時間到6月18日降至最低點46.5萬元/噸,降幅21%,價格下降導致下游需求活躍度重新回升,目前價格已反彈3.6%。我們認為價格主要驅動因素一是8月傳統旺季到來,下游廠家開始積極備貨;二是汽車缺芯邊際緩解,車廠進入加庫存週期;三是四川受環保影響產量有所減少,現貨偏緊;四是緬甸6-10月雨季來臨,原料數量有所減少;五是庫存環比持續下行,商家漲價預期增強,稀土供需有望再度抽緊,在高景氣度的背景下推動價格繼續上行。

圖表37:氧化鐠釹價格

資料來源:萬得資訊,中金公司研究部

圖表38:氧化鋱價格

資料來源:萬得資訊,中金公司研究部

圖表39:氧化鏑價格

資料來源:萬得資訊,中金公司研究部

圖表40:磁材50H價格

資料來源:萬得資訊,中金公司研究部

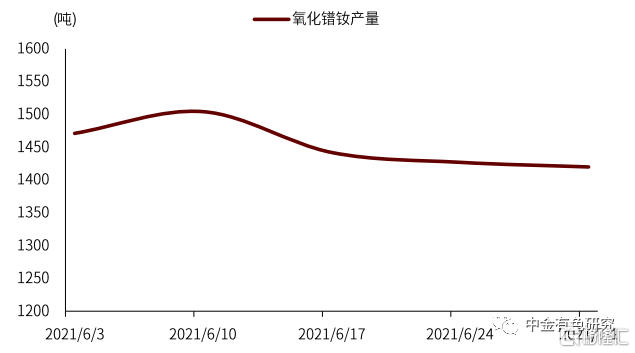

圖表41:氧化鐠釹周度產量

資料來源:百川資訊,中金公司研究部

圖表42:氧化鐠釹周度庫存

資料來源:百川資訊,中金公司研究部

3. 稀土估值邏輯迎來重大轉變

3.1 稀土上游的長邏輯和稀土磁材的新能源屬性估值轉變

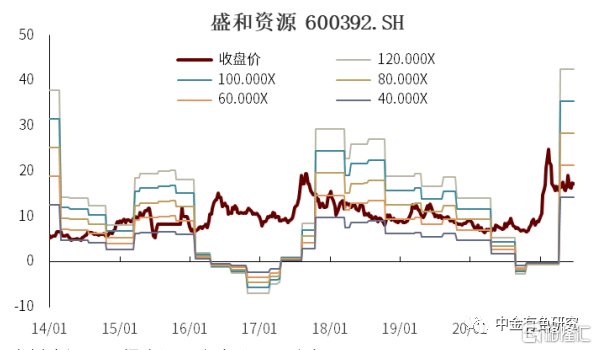

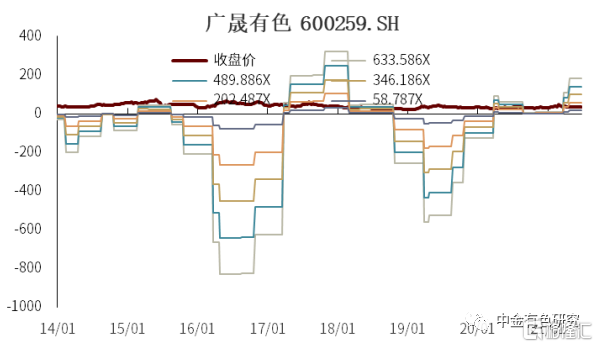

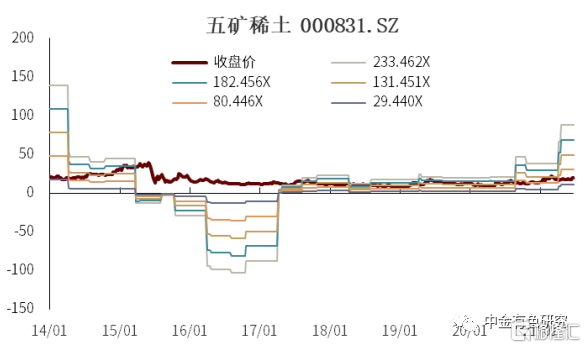

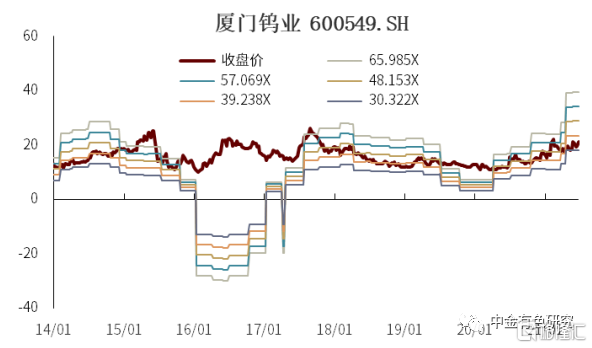

稀土是我國優勢品種,白雲鄂博礦儲量大、開採成本低,可開採年限超百年,稀土上游龍頭理應享受估值溢價。一是可開採年限長,遠高於其他金屬品種15-20年的平均可開採年限。我國白雲鄂博稀土礦是全球最大的稀土礦山,按照3500萬噸REO儲量和2020年開採指標73550噸REO測算,可開採年限為475年。二是開採成本低,屬於伴生金屬回收。白雲鄂博礦以採鐵為主,稀土礦來源是礦山開採礦石選鐵後的尾礦,前段採掘和球磨費用全部計入鐵礦成本,稀土礦只需從尾渣中選出即可,生產成本較單一稀土礦山更低。三是業績確定性高,稀土磁材行業迎來高增長帶動價格中樞不斷上行。稀土下游磁材行業是稀土下游最大的應用領域,一方面在碳中和背景下,新能源行業迎來高速發展,另一方面進入萬物電驅時代,稀土永磁電機的需求迎來高增長,有望驅動稀土價格中樞不斷走高。

高性能稀土磁材的應用逐步轉向新能源領車域,產業鏈公司重估在即。新能源車的高速增長帶動稀土永磁電機的需求快速放量,作為新能源車用高性能永磁電機磁鋼的生產商有望從傳統制造業估值向新能源車產業鏈估值切換,龍頭公司重估在即。

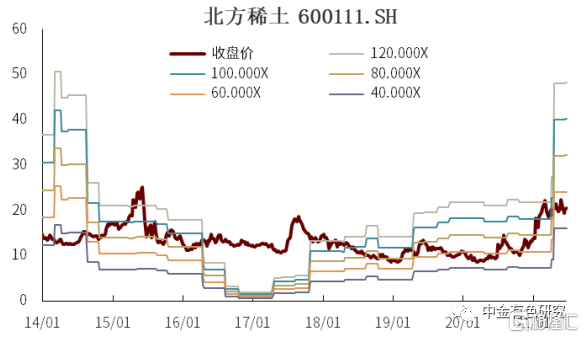

圖表43:北方稀土P/E band

資料來源:萬得資訊,中金公司研究部

圖表44:盛和資源P/E band

資料來源:萬得資訊,中金公司研究部

圖表45:廣晟有色P/E band

資料來源:萬得資訊,中金公司研究部

圖表46:五礦稀土P/E band

資料來源:萬得資訊,中金公司研究部

圖表47:廈門鎢業P/E band

資料來源:萬得資訊,中金公司研究部

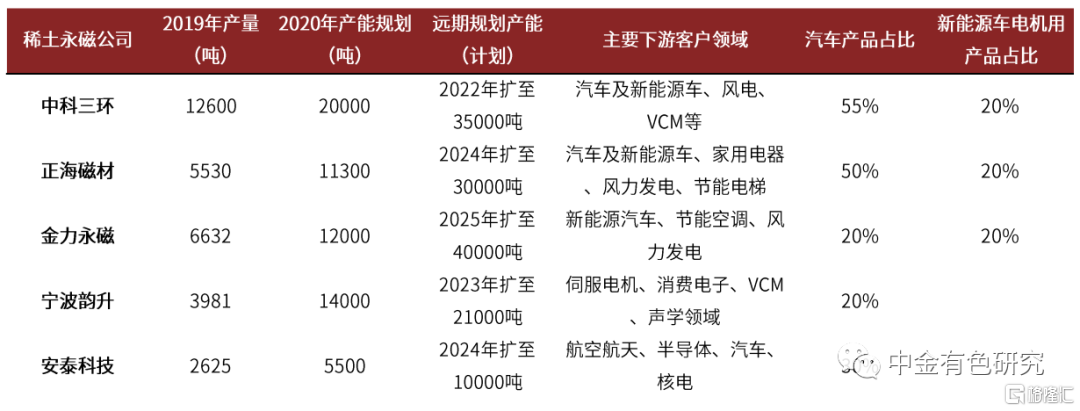

圖表48:稀土磁材公司產能規劃

資料來源:公司公吿,中金公司研究部

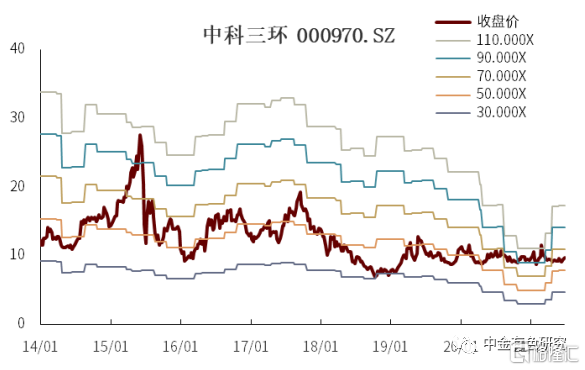

圖表49:中科三環P/E band

資料來源:萬得資訊,中金公司研究部

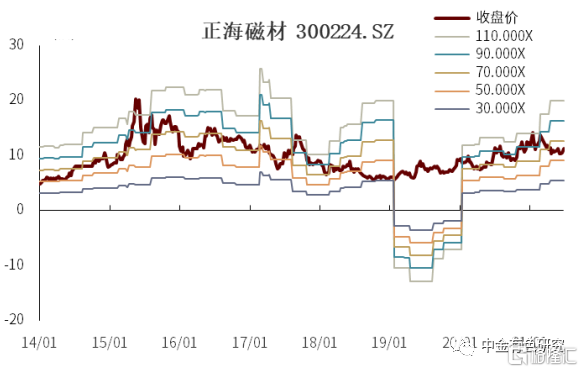

圖表50:正海磁材P/E band

資料來源:萬得資訊,中金公司研究部

圖表51:金力永磁P/E band

資料來源:萬得資訊,中金公司研究部

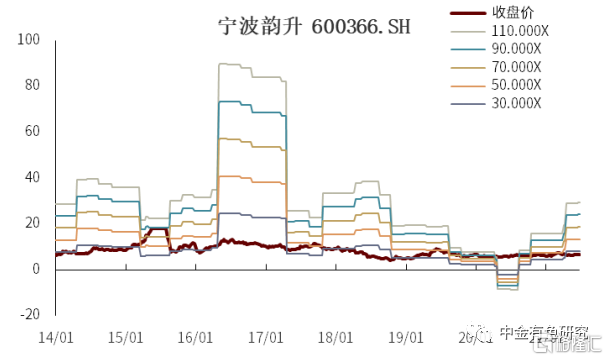

圖表52:寧波韻升P/E band

資料來源:萬得資訊,中金公司研究部

圖表53:安泰科技P/E band

資料來源:萬得資訊,中金公司研究部

More Content