本文來自格隆匯專欄:吳曉波,作者:司馬懿

和他不停地在聚光燈下鬧事的前任相比,拜登無疑是低調了許多。大多數情況下,我們主要看到的是一項一項的政策出台,而不是在橢圓形辦公室裏的真人秀。

拜登上台之後的經濟政策,給人的印象就是“一起放水一起嗨”。

◎ 2021年1月,拜登推出了新一輪的財政刺激計劃,總額1.9萬億美元;

◎ 2021年5月,拜登提出政府預算要求是6萬億美元,比新冠肺炎疫情前的政府開支水平提高了大約35%;

◎ 2021年6月,拜登和國會對1.2萬億的基建計劃達成協議……

拜登在基建計劃與兩黨參議員達成協議後發佈推特表明美國民主可以良好運轉

短短半年的時間,各種法案、預算案接二連三出台,這不禁讓人覺得好奇:拜登政府這種對經濟刺激“寧過勿缺,寧強勿弱”的思維,到底是受到何方“高人”的指點?

“拜登經濟學”的思維模式,和現代貨幣理論(Modern Monetary Theory)有很大的關係。

這個名詞本身就很有誤導性,因為現代貨幣理論並不是指當代主流的貨幣理論,而是金融理論裏面的一個很小的流派,在學術界並不佔主流地位,其支持者包括石溪大學經濟學教授凱爾頓、伯克利政治經濟學教授艾肯格林等少數幾位。

雖然支持人數不多,但是這些人的政治能量不小。因為該理論的很多立場和看法,都是美國政府難以抗拒的誘惑。

貨幣與財政運作的規則

在講述“現代貨幣理論”之前,我們先看看世界主要國家的貨幣和財政體系是怎麼運作的。

一般來説,財政的支出來自税收,而不足的部分需要發行國債,這就會產生財政的赤字。儘管現代政府不像古代那樣追求財政平衡甚至結餘,而是會容許一定的赤字,但是赤字依然是政府的負債。是債,那就需要還。

政府對於不斷上調的赤字,要麼需要拿出經濟表現來向國債的購買者證明國家的前景好,未來一定還得起,要麼就需要拿出切實可行的方案,比如加税、節省其他方面的政府開支來削減赤字。

而央行則具有一定的獨立性,着眼於經濟的長期增長和充分就業,執掌貨幣發行和監管。

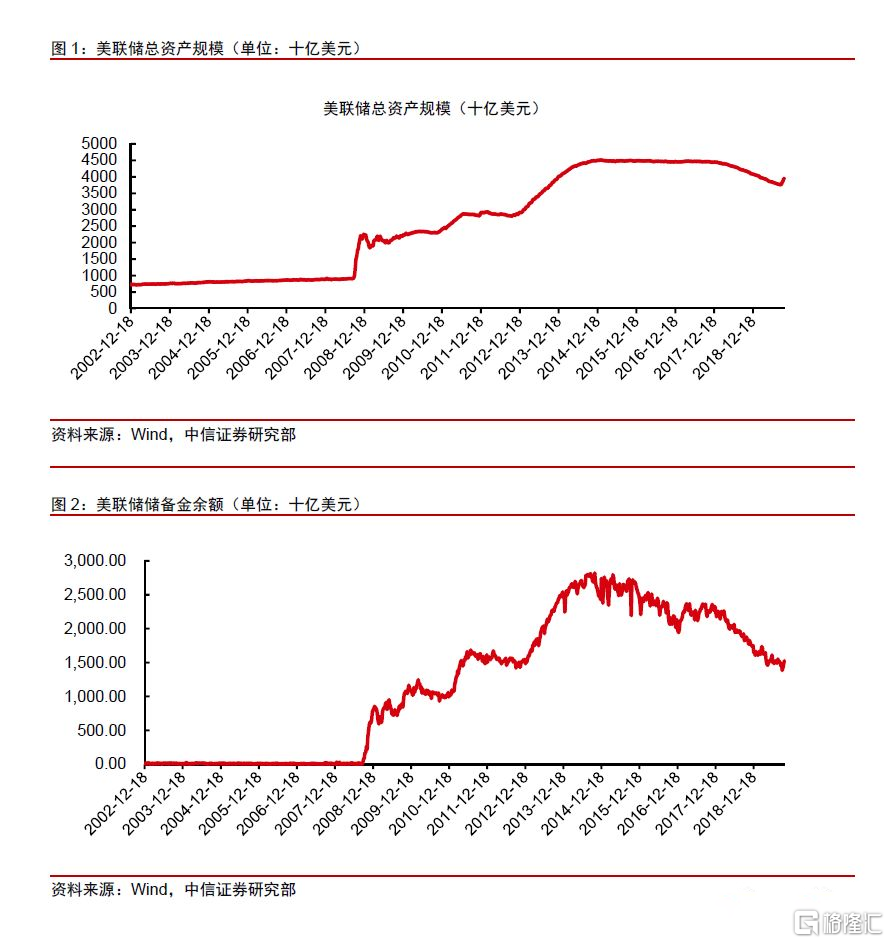

比如説2008年次貸危機之後,恐慌的投資人開始賣掉大量資產換取現金,市面上流動性出現短缺。於是美聯儲開始“擴表”——降低基準利率,並通過量化寬鬆來“放水”,大量地購入市場上的資產,釋放出短期債和現金來調節市場上的流動性,儘量減少經濟危機的影響;而等後來經濟慢慢恢復之後,美聯儲還會進行逆向操作,賣出當初收購的資產,把資產負債表上的數字再給“縮”回去。

政府主導財政政策,擴張或者緊縮決定了財政赤字的高低;央行主導貨幣政策,通過調節自己的資產負債表來管理市場的資金流動性。

“現代貨幣理論”試圖改寫規則

戰國時代的辯士公孫龍,講過一個“楚弓楚得”的故事:

楚王張繁弱之弓,載亡歸之矢,以射蛟兕於雲夢之圃,而喪其弓。左右請求之。王曰:“止。楚人遺弓,楚人得之,又何求乎?”

當年楚王打獵把弓丟失了。身邊的人打算去找。楚王説:“不用了。楚國人丟了弓,楚國人拾了去,又何必找呢?”

左右都是楚國人的東西,何必分彼此呢?央行和財政同屬於一個國家,目的也都是為了經濟的長期增長,又何必分彼此呢?——這就是現代貨幣理論的核心觀點:財政赤字貨幣化。

它背後的邏輯是:財政赤字,並不是財政真的錢沒了,因為錢只會轉移,不會消失。政府本身不是一個實體,政府只是一個收錢和花錢的中轉站。

如果政府出現財政赤字了,就意味着“國退民進”,也就是國家把錢花給了某些私人企業或者給個人發工資了。所以政府的債券有什麼意義呢?政府的債務已經轉化成了社會的財富。

在這種情況下,給政府記一筆國債,然後假模假樣地讓國會去批准赤字上限,是完全自縛手腳的事情。也就是説,當赤字貨幣化之後,央行和財政部事實上合併,政府的財政部可以直接通過釋放流動性的方式來當作財政政策。

這就是一個現代版的“楚弓楚得”的故事。

甚至還可以進一步地論證,政府就是追求經濟增長的,政府開銷越多,負債越多,反過來在私人領域的盈餘就越大。那麼徹底放開赤字對政府的約束,就能夠促進經濟增長。

這種“政府不應該過度關注赤字”的觀點,對於深陷於疫情、亟待振興的美國經濟而言,不亞於雪中送炭。

“拜登經濟學”如此激進的態度背後,很可能受到了彼得森國際經濟研究所所長波森這個現代貨幣理論鐵桿支持者的影響。

聽着有道理,其實副作用很大

上面的理論聽起來也不無道理,但是為什麼現代貨幣理論沒有被主流經濟學所承認呢?

問題在於,央行和財政部,儘管宏觀上大目標是一致的,但是兩者的具體利益並不一致。

央行執掌的是經濟的水龍頭,看重的是長期的貨幣系統的穩定和保持失業率在一個恰當的低水平;而政府的財政政策更加短期,更容易被具體的事件和政府自身的利益所左右。這就決定了政府更喜歡使用擴張的財政手段來解決一些本來不必要,或者最好不要用財政手段解決的問題——這在美國選票政治的背景下尤甚。

從這個意義上説,國債是對政府融資能力的一個制約,是國內和國際投資人對政府信用的一個“錨”。

國債如果高於政府的償還能力——當然這個償還能力也是主觀的,那麼就會引起政府的融資困難和主權債務危機。而政府因為這個制約,會更加審慎地考慮自己的錢到底怎麼花——即便是赤字,也要有章可循。

放開這個鐐銬,把央行捆綁上財政的戰車,形成超級財政部之後,政府的政策空間當然是更大了——但是事實上這個錨並沒有真的消失,它只是被掩蓋起來了。

這個時候財政赤字和發行貨幣合一的副作用會變得更加難以預料,而投資人還是會默默去估算擴張的財政政策給經濟帶來的後果,默默地估算政府的信用和未來對貨幣的增發幅度。説到底,它過於簡單地把凱恩斯理論的一個方面——政府投資促進經濟增長推到了極處。

這樣一旦再遇到危機,就再也沒有“最後的貸款人”來平抑市場的恐慌了。

拜登經濟學的前景

中國自古以來有兩句看似矛盾的話:“不謀萬世者,不足以謀一時”和“事急從權”。

看起來是對立的兩個觀點,但是其中也包含着統一。央行和政府分掌貨幣和財政,央行保持一定程度的中立,更照顧長期經濟發展,這是目前的基本架構。

如果因為當前經濟困難而“事急從權”,不斷地把央行架空,或者徹底地更改基本架構,由財政部合併央行。那麼到恢復到常態之後,超級財政部是不會再次分開的。之後的市場將更加脆弱,更加依賴於財政刺激,而一次又一次的財政刺激也只會讓市場更加麻木,從而喪失獨立央行所一直希望保持的長期貨幣信用。

為了一時之利,把經濟的定海神針給抽出來用了,這遠遠超過了“事急從權”的範疇。

如果拜登政府四年內,一直試圖通過這樣的財政擴張來振興經濟,碰到現代貨幣理論的侷限性所帶來的副作用可能會更快。如同宏觀經濟學巨擘保羅·克魯格曼所説的:

現代貨幣理論在“支持政府赤字”的道路上走得太遠了,它忽視了用赤字推動經濟增長時,對通貨膨脹的影響。

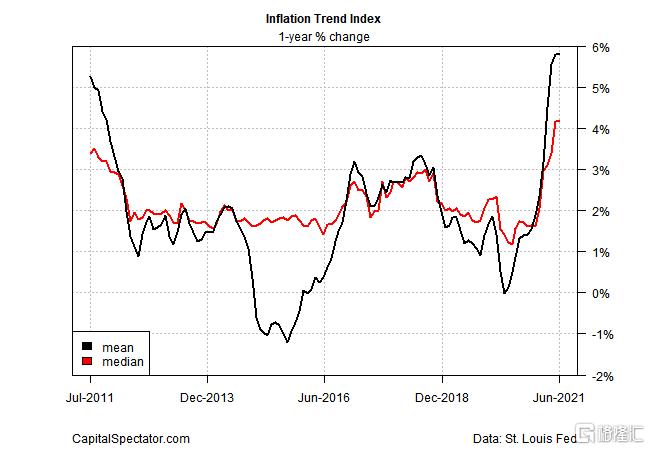

美國五六月份消費者價格指數的暴漲所預示的通貨膨脹,就已經給才實施了半年多的拜登經濟學拉響了警鐘。

More Content