本文來自格隆匯專欄:靳毅,作者:靳毅團隊

1、美國地產熱度猶存

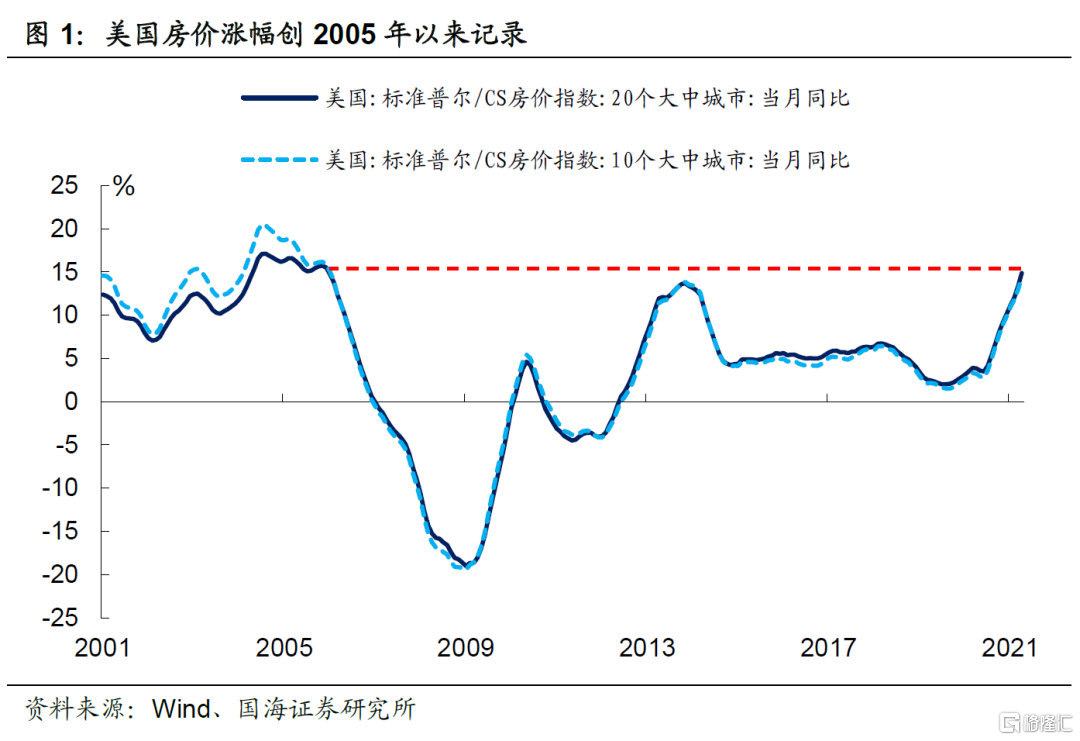

疫情以來,在三輪財政刺激和天量的量化寬鬆下,疊加極低的抵押貸款利率環境,美國房價進入“加速”上升期。當地時間6月29日,美國標普房價指數4月份同比增速再創新高。標普CS房價指數中,20大中城市房價同比增長14.88%,增速創下2005年以來最高值。

美國地產再次進入“繁榮期”,令人不禁聯想起次貸危機中房地產泡沫的破滅。那麼本輪美國地產是否會再次破滅?地產熱究竟因何而起,又該如何收場呢?

2、三大因素催化下的“購房熱”

2.1“千禧一代”的購房剛需

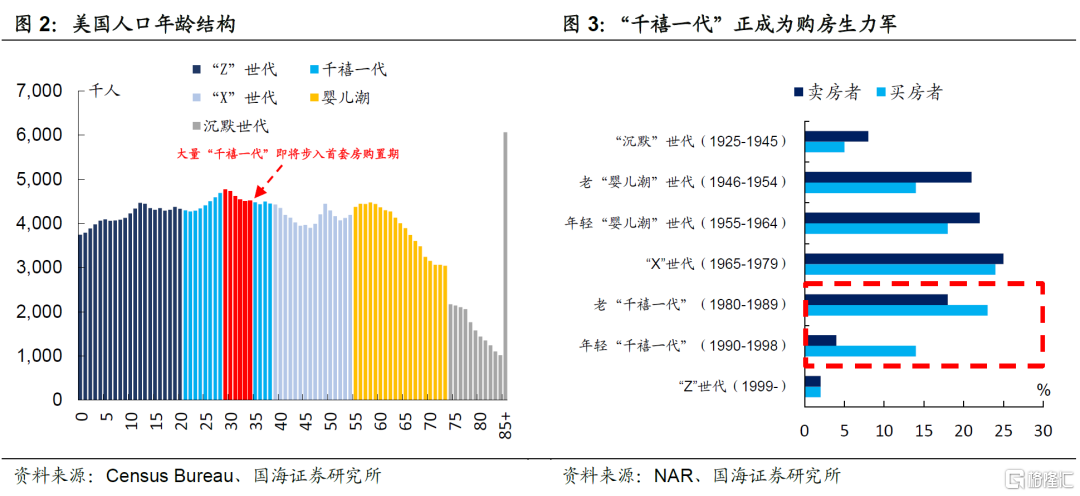

隨着越來越多的“千禧一代”步入社會,“85後”正在成為本輪美國購房熱中的中堅力量。根據美國地產評鑑公司Zillow最近的一份《購房趨勢報吿》顯示,美國首套房購買者的年齡中位數為34歲。美國人口調查局在2020年的最新調查顯示,在未來的5年裏,將有越來越多的“千禧一代”抵達34歲門檻,成為本輪地產週期中的“主力軍”。

2.2疫情催生的逆城市化加速

除了人口結構方面的因素,美國正在進行的逆城市化也是催生本輪地產熱的重要因素之一。次貸危機爆發前,伴隨“千禧一代”的增長和大量移民進入美國境內,年輕人紛紛湧入城市尋求更好的發展機會,美國經歷了一輪“再城市化”進程。

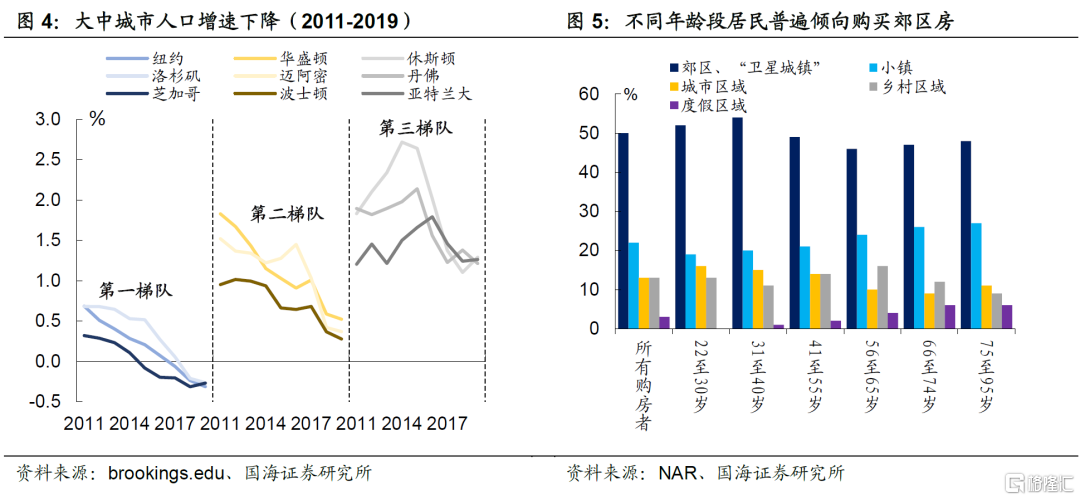

然而進入2010年起,隨着 “千禧一代”的逐漸成長,在步入30歲的年紀後,社會思潮發生了改變,城市生活不再是時髦的代名詞,追求健康,遠離都市重新成為了人們追求的生活標準。與此同時,次貸危機爆發後,經濟下滑,城市生活成本相對抬升,這也促使了一部分居民產生了向城郊遷徙的想法。在這種環境下,2010年起,美國三大城市紐約、芝加哥以及洛杉磯的常住人口增速放緩。2015年起,各大城市增速下滑趨勢越發明顯。

本輪疫情的爆發加快了“逆城市化”進程。疫情爆發後,居家限令使得都市居民不得不在狹小的空間裏蝸居,較高的人口密度也加大了感染風險。與此同時,企業在疫情期間提出了遠程辦公的要求,降低了居住城市周邊所帶來的通勤成本,使得城市周邊的“衞星城”性價比凸顯。根據NAR公佈的《2021年購房趨勢》,各年齡段購房者均更傾向在城郊或者大城市周邊的“衞星城”購房。

截止2020年底,美國房價漲幅在地理分佈上有以下兩大特徵:

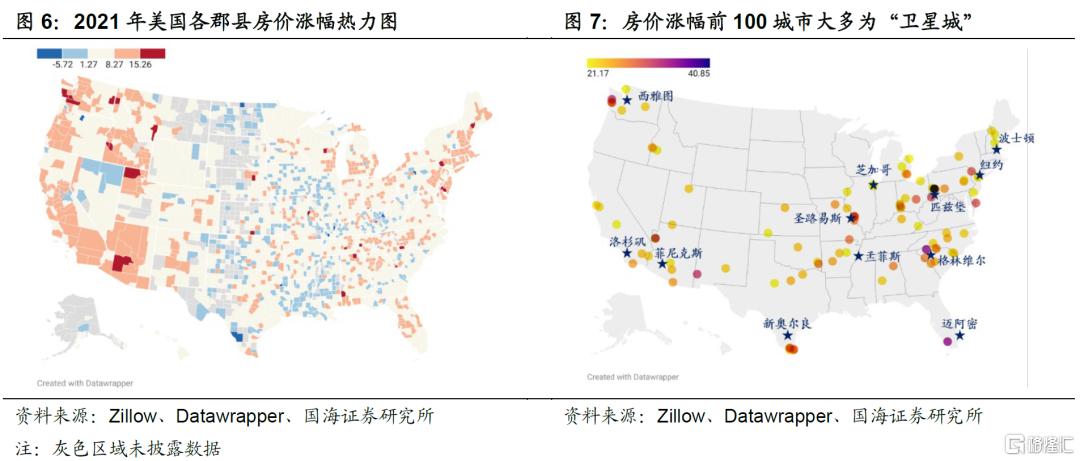

(1)東西沿海區域房價漲幅較中部更高。西海岸以西雅圖、洛杉磯、舊金山為代表的周邊地區漲價明顯。而東海岸方面,主要漲價區域也均圍繞着波士頓、紐約、邁阿密等地區。整體來看,主要漲價區域還是集中在大型城市所在的周邊區域。

(2)大城市周邊的“衞星城”價格漲幅較中心城市更高。通過觀察本輪地產週期中漲價幅度最高的100個城市,不難發現,這些城市大多是大型城市周邊的“衞星城”。2020年全年房價漲幅最高的城鎮集中在賓夕法尼亞州,而這些城市全部隸屬於匹茲堡周邊的“衞星城”。同樣的現象在西雅圖、菲尼克斯以及格林維爾均有所體現。因此,從房價漲幅上來看,美國逆城市化加速在疫情期間得到充分印證。

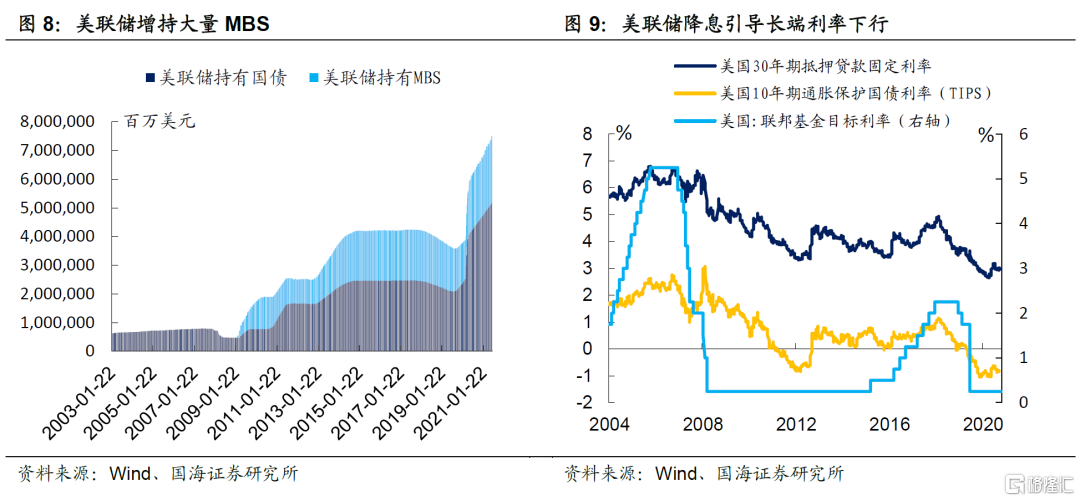

2.3處於歷史低位的抵押貸款利率

目前處於歷史低位的抵押貸款利率無疑為居民購房融資提供了便利。疫情爆發後,美聯儲先後採取了降息和QE來應對經濟的下行。在此格局下,長端利率下行明顯, 30年期抵押貸款固定利率也不斷下探,目前仍維持在歷史低位,進而促進居民貸款購房的意願。正如上文所述,目前大量“千禧一代”正步入首套房購置期,低利率環促使一部分更年輕的“千禧一代”產生類似“此時不買,更待何時”的想法,進而提前購置首套房。

3、地產庫存吿急,居民“一房難求”

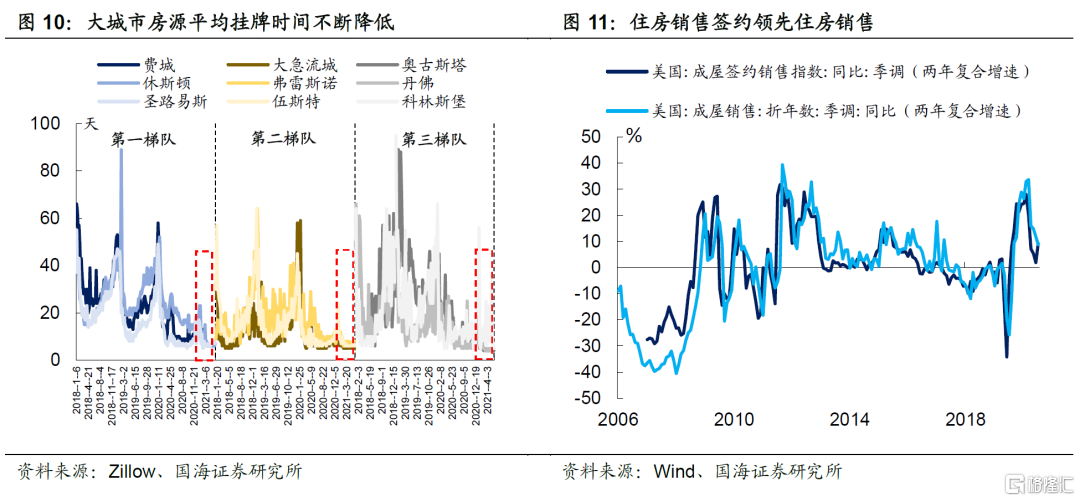

自今年初以來,美國的住房銷售已經連續5月下滑,然而我們認為不宜將此現象解釋為美國地產的降温。實際上,美國地產正處於“一房難求”的境地:

(1)各大城市房源掛牌至出售時間越來越短。今年年初以來,各大城市的房屋在線掛牌至出售平均時間均大幅下降,從房屋在網上掛牌到實際出售普遍在10天以下。整體來説,目前可供美國購房者選擇的房源量並不多,因此一旦有房源掛牌很快便會被搶購一空。

(2)5月份住房銷售簽約超預期反彈。此前市場對於5月份住房銷售簽約的一致預期為同比下降0.8%,然而5月份住房銷售簽約同比增長13.12%,遠超預期。理論上,由於住房銷售簽約數據會在未來的1-2個月內轉換為實際銷售數據,因此,為了排除去年的基數效應,從兩年複合增速上來看,5月份的成屋銷售簽約增速反彈預示着未來1-2個月內實際銷售同比增速會再次拐頭向上。以此來看,美國地產需求依舊非常強勁。

結合以上兩點,我們認為年初以來的銷售數據下滑並非意味着美國地產市場的降温。整體來看,當下的美國地產火熱是由供需失衡造成的,銷售下滑的主要原因是房源緊缺,供不應求所造成的低成交現象。

4、未來房價上漲或將趨緩

4.1地產“泡沫”存在嗎?

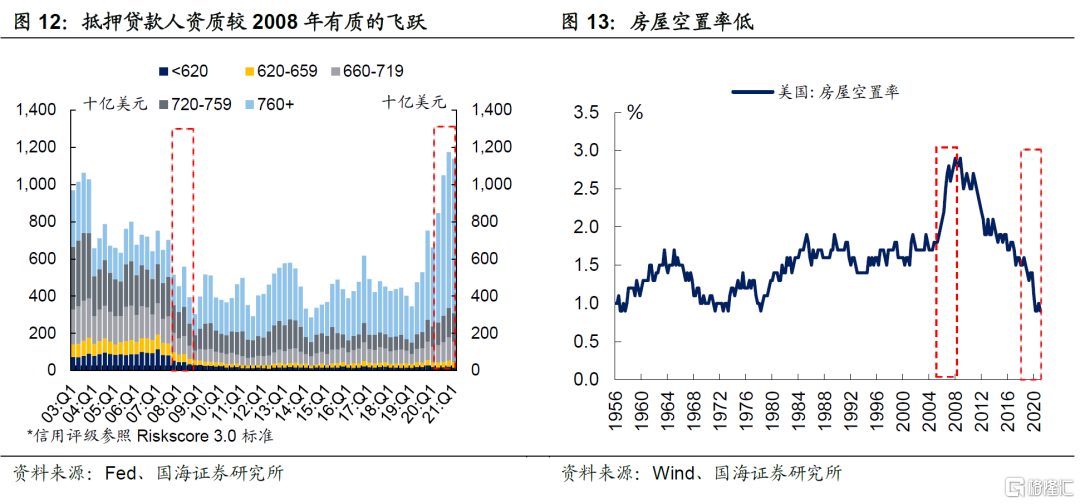

本輪美國地產的繁榮令人不禁聯想起次貸危機的“陰霾”。然而,本輪地產“熱”與2008年出現的房地產泡沫有本質上的區別,具體來看:

(1)貸款購房居民資質普遍較好。在有了次貸危機的慘痛經驗後,銀行面對本輪地產“熱”,對貸款人資質的把關趨嚴。我們曾經在《美國“水漫金山”,資產為何“滯漲”》報吿中指出,疫情爆發後商業銀行普遍提高了各項貸款的要求。在此格局下,不難發現,本輪貸款人資質中評分最高的“760+”類佔比遠超次貸危機同期水平。本輪抵押貸款人資質可以説較2008年有質的飛躍,信貸結構優。

(2)房屋空置率處於歷史低位。次貸危機的地產“泡沫”的出現,使得居民在逐利的本性下,紛紛選擇以超出自身償付能力的規模進行加槓桿投資。當時,市場的住房需求其實並不高,居民往往出於投機動機才進入地產市場。在“房炒不住”的格局下,次貸危機時期美國房屋空置率非常高。反觀本輪地產“熱”,房屋空置率處於歷史低位。不難發現,當下的美國地產市場投機屬性偏弱,消費屬性更強。

結合對需求端和供給端的分析,我們認為本輪房地產週期的開啟有基本面支撐,短期內難現下行壓力。

4.2下半年美國地產面臨“兩座大山”

展望下半年,美國地產面臨“兩座大山”,房價上漲或將趨於温和:

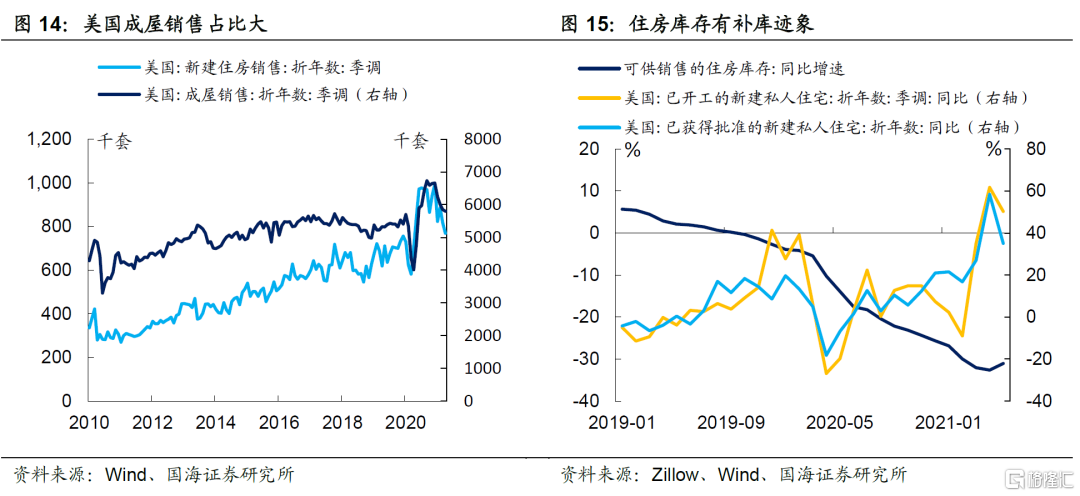

(1)新屋補庫將邊際緩和供給壓力。從2019年起,正如上文所提及,“千禧一代”的成長使得美國可供銷售的住房庫存開始去化,而疫情的爆發催生出的“逆城市化”加速以及低貸款利率使得房屋庫存去化加速。

這裏值得一提的是,與中國的情形不同,美國城市化進程開始得較早,美國房地產銷售中,成屋銷售佔大頭。疫情後的房屋庫存去化加劇,一方面由於新屋開工減緩,另一方面更多因為成屋房源的降低。

成屋房源減少的原因有很多,根據調查,疫情期間,許多原本打算出售房屋的賣家由於擔心與潛在買家在看房環節近距離接觸,增加感染風險,而沒有將房源掛牌至交易平台上。除此之外,隨着房價的不斷抬升,也有一部分賣家持觀望態度,伺機以更高的價位完成交易。由於賣家在出售其房屋後也需要尋找新的住所安置,在這種格局下,賣家出讓住所也存在限制,從而對整個成屋供給形成負反饋,進而加劇了庫存的去化。

5月份,美國可供銷售住房庫存出現小幅反彈。一方面可能因為前期新房動工的持續提速,另一方面,隨着美國疫苗的大規模接種,疫情不斷好轉,可能也使得更多房主願意出讓自己的房源,從而提高了成屋供給。目前美國住房庫存已經開始出現補庫跡象,展望未來,隨着疫情的進一步可控,住房供給的增加將使得房價上行動力趨緩。

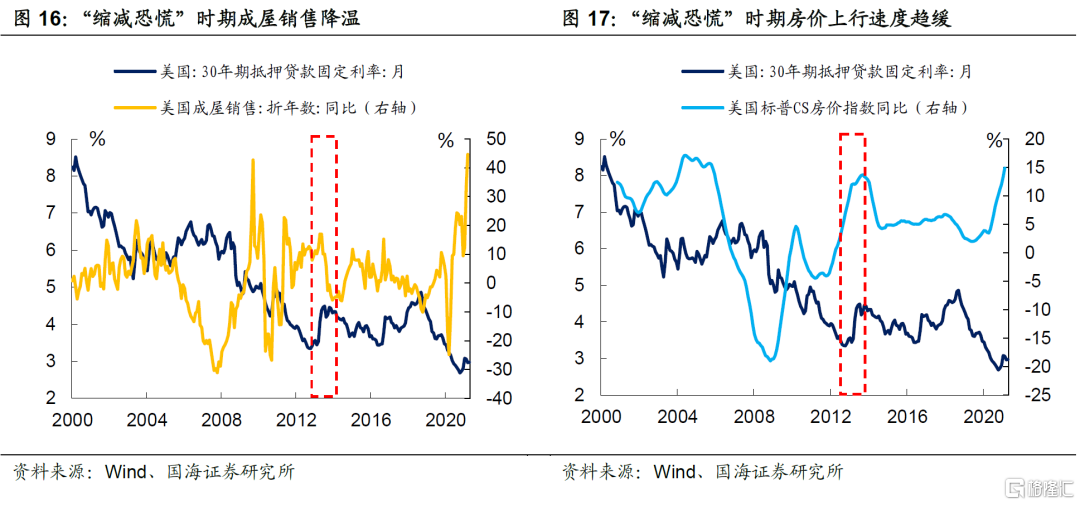

(2)美聯儲縮減購債將使地產降温。美聯儲下半年縮減購債,幾乎是市場的一致預期。我們在多篇報吿中曾提出,美聯儲操作時間很有可能是7月22日和9月29日的兩次儀息會議上。

從歷史上來看,2013年美聯儲造成的“縮減恐慌”使得30年期抵押貸款固定利率大幅上行,對地產銷售有較強抑制作用,然而房價並未出現拐點,而是上行趨緩。展望本輪,雖然市場對美聯儲縮減購債的預期已經比較充分,接下來長端利率上行幅度大概率相對温和,但是抵押貸款利率的上行依舊會令當下火熱的房地產邊際降温,使得房價上行趨緩。

5、房價持續高企下的通脹隱患

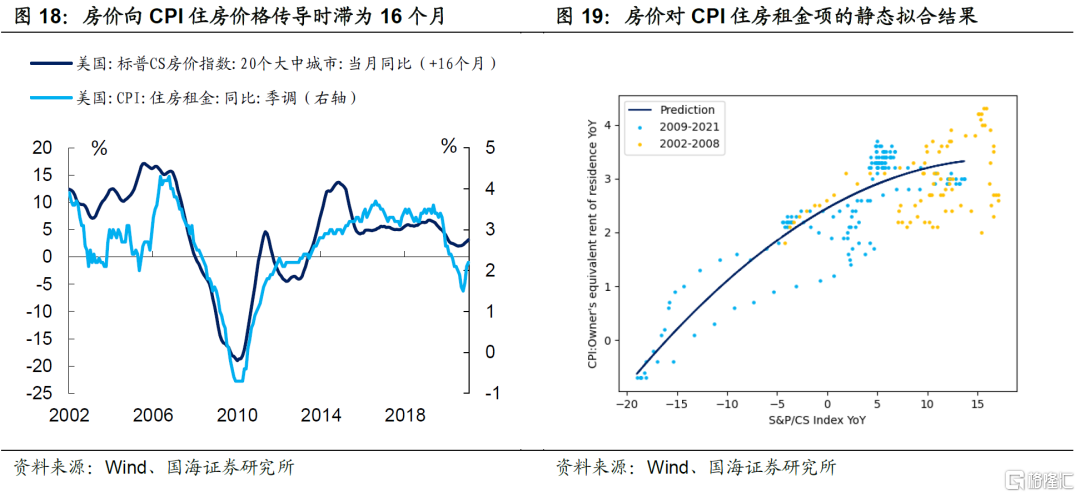

當下持續高行的住房價格將使得核心通脹在未來產生持續上行的壓力。我們在《中美通脹合集》中曾經介紹了地產價格向CPI住房租金項的傳導時滯大約在16個月左右,由於住房租金項在核心CPI中佔比較大,根據勞工局最新披露的權重,目前住房項權重為41.7%,今年四季度起,核心通脹數據將在住房項CPI的帶動下產生上行動力。

為了估算房價對核心通脹的拉動作用,我們對標普CS房價同比增速與CPI住房租金項同比增速進行靜態擬合。在撇除2002年-2008年房地產泡沫時期數據後,我們以標普CS房價同比增速為解釋變量,CPI住房租金項同比增速為被解釋變量,用二次項迴歸模型進行擬合,R方高達81%,各項係數P值均小於1%,迴歸係數顯著。

經測算,如果以4月份的房價同比增速14.88%來計算,16個月後的2022年8月份,CPI住房租金將同比增加3.35%,進而對核心CPI相較於今年4月份數據產生0.52個百分點的拉動作用。展望未來,接下來房價的持續高漲將對核心通脹產生支撐,一旦通脹持續高位運行,或將使美聯儲較市場預期更早進入緊縮週期。

6、風險提示

新冠疫情反覆。

More Content