本文來自:網易研究局

過去20多年中國房價的持續上漲,主要受到人口城鎮化因素、居民收入增長因素、房地產金融因素、居民資產配置因素、房地產供給等五大類因素的影響。筆者在2008年、2009年中國房價調整期間,曾提出“五大類因素支持中國房價長期上漲”的觀點,如今這五大類因素所包含的各項指標與房價的相關關係並沒有改變,但是五類因素本身的變化趨勢卻大部分已經發生了逆轉,從而使中國房價從普漲時代走向新的分化時代。

城鎮化新趨勢引起房價分化

城鎮化所造成的人口流動因素,是持續推升房地產價格上漲的主要動力。中國人口城鎮化率從1998年的33.35%,到2020年達到63.89%,每年的新增城鎮化率平均在1.4%左右,即每年將近2000萬的新增城市人口,從而帶來房地產需求的持續增加。

沃頓商學院的Richard Herring教授對歐洲、澳大利亞、新西蘭等國家50多年的房地產市場研究表明,城鎮化和逆城鎮化,以及移民等因素所決定的人口流入或流出與各國房價變化存在明顯的正相關性。

二十多年來,雖然中國每年的新城鎮化率波動不大,但是城鎮化速度與房價的正相關性還是可以確認的。比如,2008年和2014年,是城鎮化速度的兩個相對低點,而在這兩年前後,也的確是房價漲幅的相對低點。

2015年以來,中國每年的新增城鎮化速度逐步下降,目前新增城鎮化率已經從之前的1.4%回落到1%以下,預計在總體人口城鎮化率達到70%左右後會顯著放緩。人口城鎮化所帶來的房價上漲動力會逐年趨弱,並且會因為不同地區人流流入和流出情況而出現明顯的動力分化。

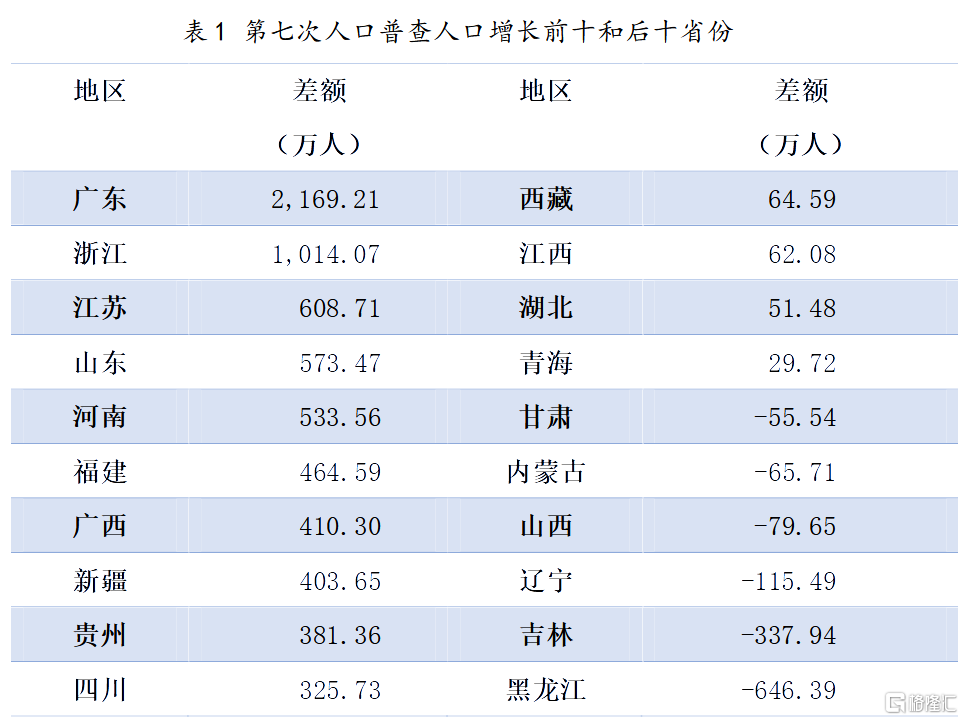

受經濟發展情況、就業機會、工資水平等因素的影響,未來的城鎮化主要表現為人口逐步向少數發達省份、大都市圈和區域性發達城市集中,中小城市將主要呈現人口流出狀態。這種趨勢已經在過去10年有所體現,根據第七次人口普查的數據顯示,廣東、浙江、江蘇、山東、河南等省的人口較第六次普查時增長500萬人以上,而黑龍江、吉林、遼寧、山西等省的人口則出現淨減少——上述人口淨流入的地區,尤其是淨流入比例較高的城市,如深圳、廣州,房價上漲速度較快;而人口淨流出的地區,房價上漲速度慢,甚至近幾年有明顯的絕對價格下跌趨勢,例如黑龍江鶴崗市在2010年到2020年的10年間,市區人口就減少了17.12%,已經造成房價下跌,未來還將有更多中西部和東北地區、中西部地區的城市會出現人口淨流出,從而造成這些城市的房價難以支撐現在的水平;值得關注的是一些大都市圈的區域核心城市,一方面因為產業和人口聚集推動自身房價上漲,另一方面因為虹吸效應還會造成周邊城市人口減少和房價上漲動力削弱。

居民收入增速新變化對房價的影響

改革開放以來,全國城鎮居民的收入增長使人們具備改善居住條件的能力,才有可能導致住房的需求增長,進而導致房價上漲。有關對國內城市住房均價與居民收入增長速度變化的相關關係研究表明,1996年到2007年之間,重慶市的居民可支配收入每增加1%,重慶市房價就會平均上漲0.975%1;1998年到2016年間,深圳市住房均價與居民人均可支配收入相關係數為0.882[2] ;2004年到2018年間,西安市住宅均價與城鎮人均可支配收入的相關係數達到0.948[3];均説明城鎮人均可支配收入與住房均價之間存在明顯的正相關性。

當然,衡量居民收入的指標很多,除了工資性收入,還有財產性收入;影響購房能力的是累計收入,而非當期收入。正因為如此,雖然2012年以後城鎮居民可支配收入增速持續下滑,對房價的支撐作用有所減弱,但畢竟還是相當高的正增長,因此仍然是中國房價持續上漲的主要推動力之一。2020年新冠疫情以來,中國居民的可支配收入增速進一步下降,當這種可支配收入增速的下降累計到一定的程度並影響了預期,勢必會削弱中國房價上漲的動力。

需要注意的是,真正影響房價的是不同地區各自的居民收入增長情況。不同地區之間收入差距的拉大自然會影響該地區的房價走勢。根據國家統計局數據,2017年到2019年,北京、上海、廣東、浙江的城鎮居民人均可支配收入增幅分別為18.34%、17.60%、17.43%和17.40%;而山西、遼寧、黑龍江的增速只有14.18%、13.67%、12.75%,不同地域的居民收入增速不同,對房價的支撐力度必然大不相同。

房地產金融因素的逆轉與房價走勢

廣義的房地產金融包括開發商在房屋開發過程中獲得的金融支持,主要是通過銀行貸款、債券以及房屋預售等獲得融資;也包括消費者、投資者在購買過程中獲得的金融支持,主要是按揭貸款。我們在這裏討論的是狹義的房地產金融,主要是個人住房貸款(房貸、按揭貸款)的首付比例、利率、額度等因素對房價的影響。

中國的個人住房貸款在1998年以後進入快速增長階段,到2021年一季度末,個人住房貸款餘額已經達到35.67萬億元的規模。從1998年開始,個人住房貸款的首付比例、利率和額度管理,就成為宏觀調控的重要工具。例如,2004年房地產出現過熱跡象,管理當局隨後實施了將五年期貸款利率從5.76%上調至6.12%、首付比例從20%上浮至30%的政策。2007年最高時,首付上浮至40%,利率上浮10%。2008年,為應對全球金融危機衝擊,房地產成為對沖經濟下滑的重要工具,房貸利率最低下調至基準利率的7折,首付再降低至20%,公積金貸款利率同步下調0.27個百分點。

房貸政策調整對於房價的影響是立竿見影的。以北京市為例,2013年二季度,北京市開始執行“認房認貸”政策,收緊房貸條件,導致房價累計下跌12.8%;2014年9月,北京市開始執行“貸清不認房” 政策,放鬆房貸政策,2016年末房價累計上漲55%,2017年3月,北京又開始執行認房認貸政策,並伴隨房貸利率逐步上浮,房價在一年時間內下跌14.3%。

2020年年底,中國人民銀行提出、銀保監會發布了《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》以來,對各類金融機構房地產貸款佔比的上限、個人住房貸款佔比的上限都做出了明確的規定,首次影響各類銀行都實施了更加嚴格的房地產按揭貸款政策,主要從貸款資格、首付比例、貸款利率、貸款額度等幾方面嚴格限制按揭貸款的發放,這在很大程度上收縮了住宅的購買力。中國房地產金融政策的逆轉,必然會對未來房價產生重要影響。

資產配置因素對房價的影響也在逆轉

對於財富淨值較高的家庭來説,房地產也是一項重要的資產配置方向。在一定條件下,資產配置比重與房價上漲是互相促進的正反饋關係:房價越漲,人們對房價的信心越高,在房地產上進行資產配置的比重也就越高。毫無疑問,資產配置因素是過去20年推動中國房價持續上漲的主要原因之一。

從2013年到2017年,居民家庭房產佔總資產比重從68.3%上升到77.7%[4] ,根據中國家庭金融調查的數據,分佈在多套房上的個人住房貸款有逐年遞增的趨勢,2017年到2018年,家庭多套住房上的住房貸款佔比從62.9%上升至65.9%,超過首套房上的住房貸款,表明中國住房需求中的資產配置需求,或者説投資性需求佔比較高[5]。

近幾年來,無論是政策關於“房住不炒”的定位,還是房地產持有收益、租售比的變化等,都對居民把房地產作為資產配置的行為產生潛移默化的影響。一旦房價不再持續上漲,持有收益少、房租收益低、流動性差、風險逐步增加,房地產有可能不再是中國居民家庭資產配置的首選。

與城鎮化速度和居民收入增長與房價正相關不同,資產配置因素本身是個搖擺、騎牆的因素——當房價上漲時,資產配置因素是正向的助漲因素;當房價開始下跌,資產配置因素就成為助跌因素。因此,一旦中國居民的資產配置方向發生逆轉,其對房價的影響不可小覷。

土地政策和住房供給因素的逆轉

中國城市土地實行國有,用於住宅建設的土地,實際上是由政府國土部門按照計劃投放的土地使用權,因此中國的住宅土地供給由政府高度壟斷;而土地的需求是由房地產開發商通過“招拍掛”制度基本以“價高者得”的原則決定土地最終得主,導致在拍賣過程中輪番競價,“地王”頻出,土地價格被嚴重抬升——這也是過去20年中國住房價格持續上漲的主要原因之一。

2020年,全國土地出讓金總額已經達到8.02萬億元,較2011年增長125%,相當於10.01萬億元地方一般財政預算收入的80%,形成了財政對土地收入的嚴重依賴,也就是一般説的“土地財政”現象。地方政府作為壟斷的供給者,在土地不斷溢價的過程中也獲得了豐厚的出讓金收益,是地價上漲的主要獲益者——這樣的機制自然會刺激地方政府維持地價、增加出讓金收益的動機。

多年來,中央政府堅持“最嚴格耕地保護制度和最嚴格的節約用地制度”的基本國策,地方政府執行“價高者得”的土地“招拍掛”拍賣制度,造成土地出讓金逐年創新高。

近年來,中央政府正在推行更靈活、更市場化的土地供給政策。2019年4月,自然資源部發布出通知,要求地方政府根據商品住房庫存消化週期,對住宅用地根據調控目標分類供應,即消化週期在36個月以上的,應停止供地;36個月至18個月的,要適當減少供地;18個月至12個月的,維持供地持平水平;12個月至6個月的,要增加供地;6個月以下的,要顯著增加並加快供地。這是符合市場化方向的土地供給調整,那些住宅供不應求的城市將“顯著增加並加快供地”。從結果來看,2019年全國城市建設用地中居住用地的投放增速已經達到5.54%,較上年增加4.53個百分點。

很多地方政府也開始轉變觀念,用增加土地供應來平抑房價。例如深圳在“十三五”期間居住用地供應總量為9.83平方公里, “十四五”期間,計劃供應居住用地15平方公里以上,土地投放將明顯增加。

除了土地供給因素,更值得關注的是存量房市場的供給情況。二十年的房價上漲,雖然仍有很多家庭住房困難,但這更多是結構性問題而非總量問題。事實上,很多城市家庭手中都有多餘的住房——一旦受房產税政策,或其他因素影響,大量的存量房因為價格變化而湧入市場,其對中國房價走勢的影響,將遠遠超過新房供給的影響。

除了上述五大因素逆轉將造成中國房價走向分化之外,其他國家城鎮化階段的歷史也表明,一輪大的房地產週期一般為15~25年。以2001年中國房價開始上漲的大週期來看,到2021年前後已經經歷了20年的上漲週期。正在到來的下一個20年新房地產週期,應該不是房價上漲的週期,而是一個分化的時代。除了長三角、大灣區的少數人口淨流入的城市還有房價上漲空間,很多三四線城市房價將逐步回落,即便是北、上、廣、深等中心城市,其房價也將進入長期震盪時期。

More Content