今日早盤,匯量科技盤中一度漲超10%。近兩年來,匯量科技在資本市場上表現較爲亮眼,2020年全年漲幅超40%;今年以來,雖然股價波動幅度較大,但總漲幅仍超105%,縱觀整個行業表現也是遙遙領先的。

消息面上,華爲HMS生態系統近日迎來重磅官方合作夥伴GameAnalytics。GameAnalytics自研的SDK(軟件開發套件)現已提供給華爲生態系統中的270萬開發者,以實現快速便捷集成。而GameAnalytics在2016年就被匯量科技Mobvista收購,成爲旗下業務子品牌,或是今日股票大漲的直接原因。

不過最近市場討論最多的不是這個匯量科技的子品牌,而是將其與美股最近一隻剛剛登錄資本市場的股票applovin做對比。

那麼applovin是何方神聖,匯量科技又是否會成爲下一個applovin呢?

一對標applovin,增長潛力巨大

Applovin是美國的移動營銷龍頭,成立於2012年。最初公司是廣告平臺,幫助移動遊戲開發商進行用戶獲取和流量變現,現已經拓展到一個提供綜合全面服務的移動應用支持平臺,使開發者能夠成功觸及到全球目標用戶。

早在2018年,公司CEO Adam Foroughi 就明確表達了上市意願,並開始爲上市做準備。此後,AppLovin也加大了拓展和對外投資,堅持遊戲研發與廣告技術服務兩大主線,業務範圍迅速拓展至多個國家和地區。

目前,applovin橫跨移動遊戲生態系統的兩個方面,既是遊戲開發商的供應商,又是提供遊戲本身。

從收入上看,AppLovin主要收入來源分爲內容業務和營銷軟件業務。其中,營銷軟件業務包括用戶獲取、廣告變現和效果歸因三大塊,2020年收入佔比佔總收入的49%;而內容業務主要是AppLovin自有和深度合作的手機遊戲業務。這塊業務從 2018 年起步,目前與 14 家全球遊戲工作室合作,擁有200多款手機遊戲和近4000萬的DAU,2020年收入佔比爲51%。

而同樣作爲立足第三方移動營銷市場的匯量科技,作爲全球性技術平臺,目前主營業務是以SaaS工具矩陣爲核心的廣告技術平臺,數據統計分析平臺和雲計算平臺。

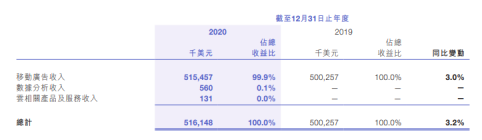

廣告技術部分,2020年年報顯示,匯量科技程序化廣告平臺Mintegral收入同比大幅增長105.4%,達3.06億美元;雲平臺方面,2020年匯量科技SpotMax已初步爲公司營收做出貢獻,營收達13.1萬美元;此外,匯量科技旗下GameAnalytics作爲全球最大之一的輕度、超輕度遊戲數據統計分析平臺,在此背景下也取得了不錯的成績。據瞭解,該平臺主要幫助開發者實時追蹤、度量、優化自身遊戲運營,改善用戶參與度。2020年,GameAnalytics每月最終獨立玩家數量達19.4億,同比增長超過60%,實現整體收入56.0萬美元。

對比可知,在移動營銷領域上,匯量科技與Applovin的業務大致相同:都是以大數據和算法爲核心,高效連接連接廣告主與流量主,幫助它們提高廣告ROI。

不過細看之下,aoolovin更高級一些。其針對廣告技術和營銷技術兩個方向深耕,在營銷技術上側重管理和評估客戶所有的數字營銷活動,需要的數據更多,優勢也更大;而匯量科技則主要側重廣告技術,在營銷分析上較弱勢。

匯量科技深知自己的弱勢,因此在今年4月底以對價15億元收購了熱雲數據。

熱雲數據是一家第三方移動監測和營銷科技公司,旗下產品矩陣覆蓋統計分析、廣告效果監測、廣告投放管理、創意洞察、廣告防作弊等領域,形成貫穿移動廣告投放全生命週期的營銷管理體系。

可見是專門針對匯量科技在營銷數據分析上的短板的。

目前熱雲數據每月覆蓋的活躍移動終端達7億臺,爲來自遊戲、社交、金融、電商、教育、直播、生活服務、移動運營商等垂直行業的數千個開發者提供服務。2020年收入約爲1.07億元,過去三年收入的複合年均增長率超過60%、付費客戶留存率大於80%,也爲後續匯量科技在這一塊的市場增長和拓展上提供了有力保證。

綜上,在發展路徑上,匯量科技在第三方移動營銷領域可謂是對標applovin的增長模式一路發展,且更具看點和潛力。

二下一個千億市值移動營銷龍頭?

從業績增速上看,二者增速都較爲亮眼。applovin在2016年至2020年間的收入複合年均增長率(CAGR)爲76%。最新財報顯示,2021年Q1 AppLovin總收入6.04億美金,同比增長132%。其中包括軟件平臺商業業務收入計8800萬美金,同比增長90%;App商業業務收入合計1.57億美金,同比增長57%;消費者業務收入合計3.58億美金,同比增長215%。

2021年全年收入預計在26.5億-27億美金之間,同比增長80%以上。同時據IDC估計,Applovin聲稱總可尋址市場將從2020年1890億美元,擴大到2024年的2830億美元。

而匯量科技的增速也毫不落後。

匯量科技旗下Mintegral平臺在2020年收入同比大幅增長105.4%後,2021年一季度單季再次達成了收入9650萬美元,同比增長26.3%,環比增長80.4%的好成績。

招銀國際表示,匯量科技在捕捉應用全球化蓬勃發展的需求中處於有利地位,尤其是電商、內容社交、遊戲等在有限生命週期內面臨激烈競爭的應用。該行預計,公司移動廣告在2020-23年的年複合增長率將達21%(其中電商/內容和社交/遊戲廣告在2021年分別同比增長80%/50%/30%),佔其2021年總營收77%。

因此,對比來看,兩個龍頭公司無論是商業模式還是營收增速,都較爲類似,且各有亮點。不過需要注意的是,從資本市場估值看,兩個公司卻相差了快20倍。

Applovin雖然是今年4月剛剛登錄美股的,但最近一個月走勢強勁,漲幅超30%,目前總市值超300億美元;而匯量科技今年以來漲幅超85%,但目前總市值僅143億港元。

這樣一來,若你認可華爾街給出的Applovin的估值和市值,那麼,匯量科技目前絕對是被低估的價值窪地。

而造成這種現象的原因,市場分析一是相比美股,港股科技公司較少,市場對其估值更謹慎;二是Applovin廣告和內容雙輪驅動,體量更大,而匯量科技目前要靠廣告營銷。

這樣反而說明,匯量科技未來可謂前途無量。因爲匯量科技不管是主營業務模式,還是業績發展增速,目前都在快車道上。

業務上,applovin雖然覆蓋面大,但是匯量科技卻在聚焦 Mintegral 平臺程序化廣告基礎上,進行了縱深化產業鏈拓展,構建SaaS矩陣,對服務客戶的各個階段業務場景進行了延伸。此外,熱雲數據和Spotmax業務也將爲公司第二成長曲線奠定基礎,旗下GameAnalytics與華爲的重磅合作更是有利加持。

所以,儘管現在匯量科技體量不大,市值相比applovin也有很大差距,但是對標後者的邏輯還是非常有說服力的。

More Content