本文來自格隆匯專欄: 半導體行業觀察,作者:李晨光

國內MCU市場會洗牌嗎?可能會,也可能不會,命運的輪盤交到了它們手上。

2020年末,汽車半導體短缺現象開始進入人們視線,隨後,缺貨現象從汽車領域開始向更大範圍蔓延。目前芯片短缺已成爲全球性問題,幾乎所有芯片行業都受到了衝擊,似有愈演愈烈之勢。其中,從芯片緊缺程度來看,MCU是本輪芯片缺貨中最嚴重的品類之一。

據研究機構IC Insight預計,今年全球MCU市場規模有望達到223億美元,同比增長7.21%。需求端一派景氣之下,供應端產能卻頻頻吃緊。一邊是席捲全球的“芯片荒”,另一邊又有疫情、暴雪、火災等意外襲來,MCU市場供需缺口愈加拉大,產業鏈漲價聲四起。

近日,中國汽車工業協會總工程師、副祕書長葉盛基也公開表示:“當前各類芯片中MCU最爲緊缺,國內MCU芯片企業較爲薄弱。”

缺芯確實正在給半導體行業帶來“陣痛”,刺激着本土MCU廠商尋找突圍之路。

外企壟斷下,本土MCU企業涌入市場

根據前瞻產業研究院發佈的數據,超過74%的中國MCU市場被意法半導體、恩智浦、微芯科技、瑞薩電子、英飛凌等海外廠商佔據,本土MCU廠商市場佔有率僅爲10%左右,產品主要集中於消費電子等細分品類。在汽車、工控等中高端市場,國際大廠幾乎處於壟斷地位。

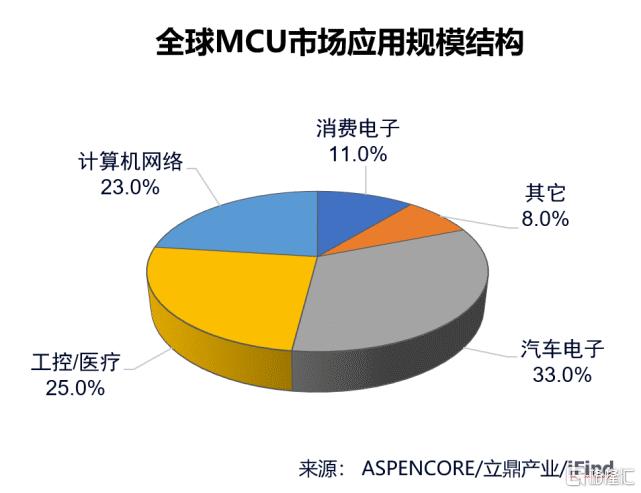

從MCU終端應用市場分佈來看,下遊應用主要分佈在汽車電子(33%)、工控/醫療(25%)、計算機(23%)和消費電子(11%)四大領域。根據IC Insights預計,2021年全球MCU市場160億美元。

圖源:ASPENCORE

回看國內市場,據IHS數據統計,近五年中國MCU市場年平均複合增長率爲7.2%,市場增速超過國外,2020年中國MCU市場規模達到269億元,但市場份額被海外大廠佔據,國產滲透率低。

圖源:HIS,國金證券研究所

當前MCU國產化率較低,其主要原因大概可以歸納爲三方面:(1)MCU是平臺化的產品,海外廠商起步早,產品線豐富,生態完備,可爲客戶提供所有產品全系列的選擇。終端廠商已經適應海外巨頭的MCU產品及生態,切換國內MCU廠商的意願較低;(2)MCU在終端整機成本佔比較低,且MCU又是嵌入式設備的核心。整個系統都圍繞MCU進行配置,因此客戶在選擇上較爲謹慎,不會因爲小幅的價格優勢切換廠商;(3)MCU需要客戶二次開發,產品導入週期長,新產品上量慢。

然而,隨着近年來中美貿易摩擦不斷升級,高端MCU的穩定供應也引發國內汽車廠商的擔憂,市場迫切期待優質國產MCU的出現。

目前,國產廠商也正在積極佈局各系列MCU產品線,隨着國內MCU廠商加大投入力度,開始逐漸在特定細分領域實現突破,在中高端市場完成了產品的滲透,如兆易創新和極海在工業領域的突破(極海半導體MCU率先通過工業級IEC61508 SIL3安全認證),在汽車電子領域,國內目前已經實現車規級MCU量產的公司包括傑發科技、賽騰微電子、芯旺微、比亞迪等。

從企業數量來看,除了大家常常聽到的這些公司之外,國內還有數十家未上市公司和MCU初創企業,粗略估算大概也有不下100家。國內的MCU公司在數量上並不輸,但產品種類還不太多,同質化問題較嚴重,市場佔有率也不高,能達到歐美公司水平的寥寥無幾。

從趨勢上看,中國MCU產品性能和市場規模在不斷提升,國產MCU正在加速破局。但MCU 是個慢跑的賽道,本土廠商仍需要技術和可靠性的長期積累。

缺貨,國產替代風潮來臨

自2020年Q3以來,因市場需求高速增長及上遊原材料價格上漲等因素,公司紛紛上調產品價格。據統計,在2021第二季度,就有超30家半導體企業調漲產品價格,可見,缺芯引發的漲價還在持續。

據業內人士表示,現在不少晶圓廠基本上漲價幅度在20%左右,個別企業也有翻倍漲價現象。在原廠之外,還存在代理商、渠道商囤貨、炒貨的情形,不乏出現產品價格上漲十幾倍的情況。很多下遊製造企業直接從買不到,變成了買不起。MCU產品的正常交貨期也從正常的8-10周左右不斷延長,目前包括英飛凌、恩智浦、意法半導體等在內的國際大廠均出現交期延長的情況,交期甚至最多延長4倍。

中信證券最新研報表示,2021年以來MCU海外大廠缺貨及價格飛漲現象突出,MCU海外缺貨正帶來供應商本土化機會,預計國內MCU頭部廠商有望加速導入下遊各類終端客戶,2021年有望取得較好業績表現。

另外,在國外廠商佔據優勢的汽車和工控市場,行業廠商也開始通過更多渠道採購芯片、增加供應商備選。原來國內很多公司都是優先選擇進口產品,但在經歷過這麼一波“漲價缺貨”的摧殘後,國內的採購端風向開始轉變,國內下遊客戶開始加速MCU的供應鏈本土化。

實際上,部分國產廠商經過多年的技術和經驗積累,產品技術指標已經能夠滿足下遊客戶的需求,在缺貨背景下也能提供便捷的替代方案,這也是很多系統廠商近期加緊改版的原因。另一方面,中興、華爲的遭遇讓國內企業明白了技術自研的重要性,原先堅持使用海外MCU的行業廠商也開始接納國產MCU,國產替代的風潮正在來臨。

相信業內人都瞭解,MCU產品有很強的慣性,一旦更換了就很難再換回來。所以,產品一旦切換成國產MCU,幾乎在其生命週期內就不會改回來了,除非國產MCU真的不穩定或不能滿足需求。有行業廠商向筆者表示:“以前對國產MCU不信任,覺得可靠性、穩定性差,現在用了之後覺得雖然不是完全滿意,但表現也還說得過去。下遊終端廠商從本地服務效率、供貨安全和產品質量等方面綜合考量,也在逐步備份本土廠商方案,或直接將海外供應商替換爲本土廠商。”

對於國產MCU廠商的發展建議,業內專家周立功強調:“國外IC設計能力不比國內差,但是他們的工程師離市場遠、決策慢,我們要發揮靈活機動的優勢,定義獨特的瞄準細分應用的產品,細分市場未必是小市場。差異化思路之外,創新更是必不可少的重要因素,而且獨特的商業模式可以提升很多競爭優勢。”

總結來看,國內MCU廠商在未來要想長久不衰的生存,除了要着眼於國內當前市場,不斷提升市場份額之外,還需在技術上多加投入,讓自身產品與市場主流接軌。另外,也要從價格優勢作爲搶佔市場的突破口,逐步完善MCU生態短板,積累和創新的同時打造差異化,致力於32位MCU以及汽車/工控等中高端市場的發展趨勢,爭取跑贏國產MCU的逆襲之路。

再來看漲價問題,一般情況下供需失衡的時候都會有調價,但此次MCU價格漲幅之大讓人匪夷所思。熟悉行業的朋友應該知道,MCU原廠其實漲價並不太多,但在多種因素的疊加影響下,直接擾亂了芯片供應的平衡。中國汽車工業協會總工程師、副祕書長葉盛基對此表示,在目前半導體供應緊張的背景下,良莠不齊的現貨分銷商更可能是芯片市場的不穩定因素。

然而,在金錢裏放肆狂歡的廠商們,彷彿早已忘了當年Atmel的教訓和命運的最終走向。過去在MCU市場聲名顯赫的Atmel,在缺貨、渠道炒貨、大漲價的一波三折後,最終被客戶狠心拋棄,渠道商、產品經理和銷售們也隨之四散而去。即便後來被Microchip收購,Atmel的MCU市場也早已一去不返,不復當年榮光。

在當前現狀下,行業廠商應該從歷史經驗中汲取教訓,在缺貨-囤貨-漲價之間做好平衡,這輪“風波”遲早都會過去,要做的是如何儘量在風波中保全自身,避免出局,避免Atmel的悲劇重演。

市場新變數

在缺貨的同時,本土MCU產業還有多股新的動力,在推動新的變革產生。一方面,所謂萬物互聯網跟的到來,給MCU廠商帶來了龐大的機會。此外,終端廠商自研和RISC-V也將成爲本土MCU的X因素。

首先看終端廠商自研方面,國產家電巨頭格力電器近日公開宣佈,旗下自研MCU芯片已經正式量產並投入使用,年產量超過1000萬顆。

佈局芯片業務的家電廠商,不只有格力。前不久,美的集團在與投資者互動時,也毫不掩飾地表示公司正在積極佈局家用芯片領域,產品涵蓋MCU、功率芯片等領域。除此之外,康佳、格蘭仕等企業也都已紛紛進軍半導體行業,搞芯片研發。

以家電企業爲代表的終端廠商紛紛自研芯片的原因其實不難理解。一方面,在國家大環境對於芯片自主可控的要求趨勢下,不希望命脈被掌握在外資手中,所以下定決心自研芯片,提升自身核心競爭力;另一方面,自主研發對終端企業更有價值的地方在於提升產品的差異化,更好的做好軟硬件的適配及性能優化。

在筆者看來,終端企業涉足芯片設計除了能給自身帶來好處之外,能夠在一定程度上提升本土IC的設計水平和經驗。更重要的是,或多或少對第三方的MCU供應商會造成影響。

再看RISC-V的興起。這個新興的指令集憑藉其開源、定製化的特性,吸引了廣大廠商的興趣,也拉低了芯片的入門門檻。例如上文談到的格蘭仕就是藉助這個架構,打造了自有的MCU,並將其應用到公司自有的設備中去。

面對這個新趨勢,目前,國內部分MCU企業已經深入佈局,包括兆易創新、東軟載波、極海、中微和沁恆微電子等在內的多家本土廠商已經推出了多款基於RISC-V指令集的MCU產品,靈動微方面也多次表達了公司對RISC-V的關注。

此外,類似芯來科技和平頭哥等國產廠商在IP領域的發力,也必將進一步降低MCU的門檻,助力本土MCU行業向前邁進。隨着生態夥伴的陸續加入以及RISC-V芯片設計平臺的涌現,可以縮短中小企業的研發週期,降低研發成本,有望大大加快國內企業的MCU設計和研發能力。相信不久的將來,將會有越來越多的系統廠商投入RISC-V MCU的懷抱,

再者,據行業相關人士透露,現在國產MCU廠商在產能爭取方面呈現出不同的狀態,有些廠商憑藉獨特的設計,在當前差能緊缺的情況下,依然如魚得水,而大部分MCU廠商卻需要爲了產能絞盡腦汁。值得注意的是,那些原本做WiFi和藍牙芯片的廠商,也開始憑藉無線MCU的概念,去蠶食傳統MCU廠商的市場。

以上衆多因素的推動下,國內MCU市場新一輪大戰在即。

最後

國產MCU要走向主舞臺,與其他半導體產品一樣,別無二致,需要走的是一條艱難曲折的突圍路。在當今全球缺芯、國產替代以及新技術興起的現狀和趨勢下,國產MCU迎來了較好的切入點。

但我們也必須要明白到,包括ST、NXP和瑞薩在內的領先供應商,能在國內多個市場牢牢把控着其地位,有其客觀因素所在。以ST爲例,他們打造的STM32生態,以及廣泛的產品線,可以幫助他們在短短十幾年,成爲這個領域全球領先的廠商,這足以體現其底氣。而國內不少MCU廠商在發展早期,都是打着STM32替代的旗號“出道”,這也可以看出其實力。

但時來易失,赴機在速。

More Content