本文來自格隆匯專欄:廣發金工倪軍,作者:王先爽

核心觀點

銀行對公活期存款利率異常高。在關於存款利率自律定價改革研究報告中,我們展示了主要A股上市銀行實際存款結構和存款利率。對公的活期存款利率(2020A中位數0.83%)系統性高於個人活期存款利率(2020A中位數0.36%),而且明顯高於央行活期存款的基準利率(0.35%)及1.5倍上浮限度(0.53%)。我們預計這一異常現象主要是“協定存款”導致。

協定存款本質是高息活期存款,拖累銀行業ROE約1.35個百分點。協定存款是一種高息對公活期存款,目前央行基準利率1.15%,比一般活期存款基準高80BP。協定存款與前期被治理的靠檔計息智能存款類似,智能存款是靠“期限檔”計息,協定存款是靠“規模檔”計息,協定存款實質是高息活期存款。我們測算,37家樣本銀行中,協定存款佔總存款佔比中位數約13.5%。由於協定存款的存在,導致銀行存款利率提高約15BP,淨息差下降約10BP,拖累ROE約1.35個百分點。

關於協定存款必要性和合理性的討論。企業運營資金管理需求可以由一般活期存款滿足,富餘資金高收益訴求可以通過大額存單等滿足。對於銀行來說,協議存款除了利率高外,其監管屬性與一般活期存款一樣。協定存款高息主要被大型企業享受,一定程度上是對居民和小微企業的歧視定價,並可能間接降低大型企業資金精細化管理意願,提高其對上下遊小微主體的佔款額度和週期,降低宏觀資金利用效率。也許在改革開放初期,對於維護金融財政體系穩定,協定存款的存在具有一定積極意義,但隨着改革開放和市場深化,協定存款繼續存在負面影響愈發顯現,協定存款繼續存在的合理性和必要性值得討論。

取消協定存款具有宏觀積極意義。第一,有助於提高社會資金週轉效率,降低小微企業被佔款壓力,維穩宏觀槓桿率。第二,降低銀行業負債成本,提高金融服務實體的可持續性。第三,提高整體銀行業負債穩定性。

取消協定存款時機也逐漸成熟。微觀銀行存款競爭屬於囚徒困境,協定存款加劇銀行業存款競爭的“內卷”壓力。協定存款紅利主要被資金富餘的大型企業享受,但可能犧牲了銀行業息差和小微企業的資金效率。近年來,銀行資產端貸款收益率下降至歷史低位,而銀行業負債成本高企不下,資本內生能力不足,導致銀行服務實體的可持續性存疑。所以我們看到監管部門也正在規範存款市場競爭生態。

我們認爲,在當前宏觀金融環境和政策趨勢下,取消協定存款的必要性和合理性都在上升,時機也逐漸成熟。另外,協定存款、通知存款和一年內定期存款的利率期限結構可能存在一定扭曲(短端利率比長端高),也有必要擇機優化。

風險提示:疫情反覆超預期,利率波動超預期。

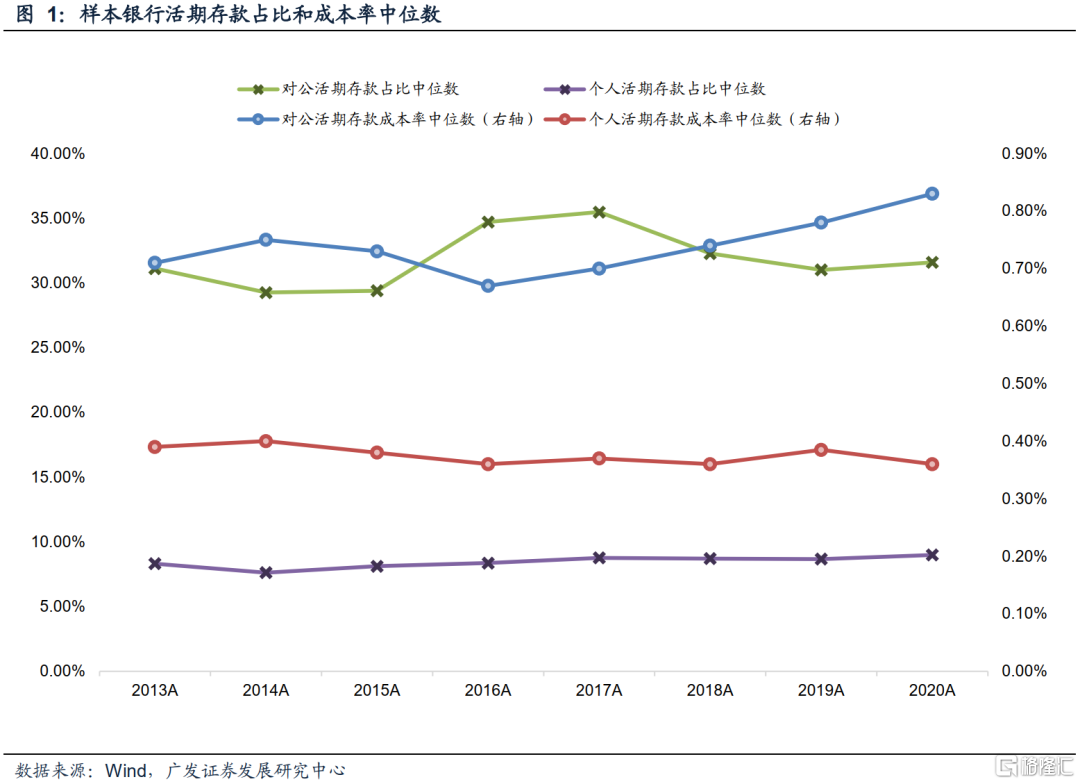

一、銀行對公活期存款利率異常高

在關於存款利率自律定價機制改革研究報告中,我們展示了主要A股上市銀行實際存款結構和存款利率,發現大部分上市銀行的對公活期存款利率異常高。我們進一步研究發現,這一現象在非上市銀行層面也存在。

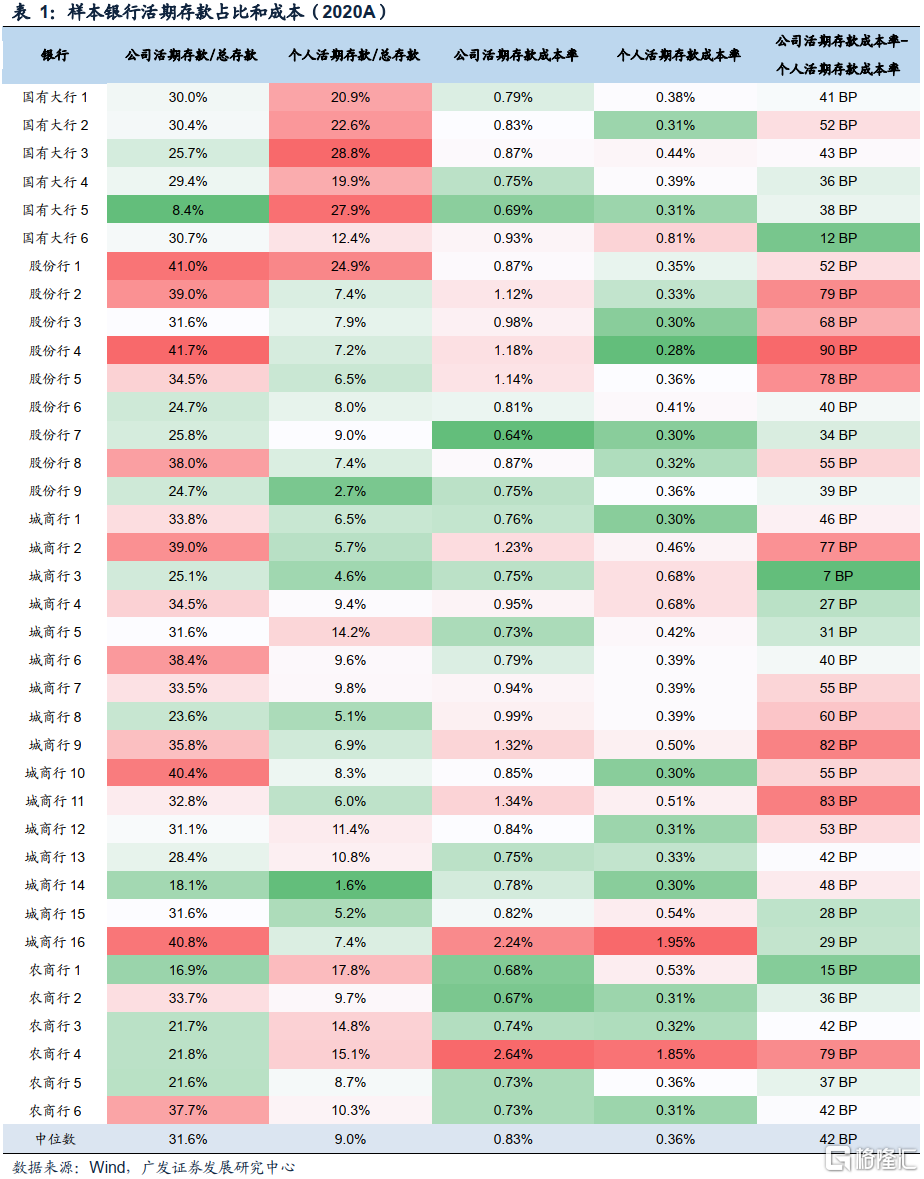

在有披露相關數據的37家樣本銀行中,2020年對公的活期存款利率中位數爲0.83%,大幅高於個人活期存款利率中位數0.36%,而且明顯高於央行活期存款的基準利率0.35%及1.5倍上浮限度0.53%。

我們預計這一異常現象主要是“協定存款”導致,這一存款品種的存在,大幅提高了銀行業存款和負債成本,拖累銀行業息差。在銀行業整體資本內生積累乏力的環境下,協定存款這一品種繼續存在的必要性和合理性值得討論。

二、協定存款本質是高息活期存款

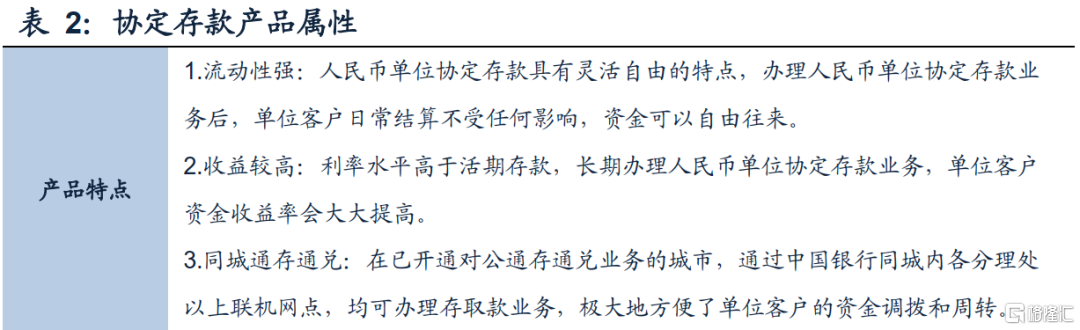

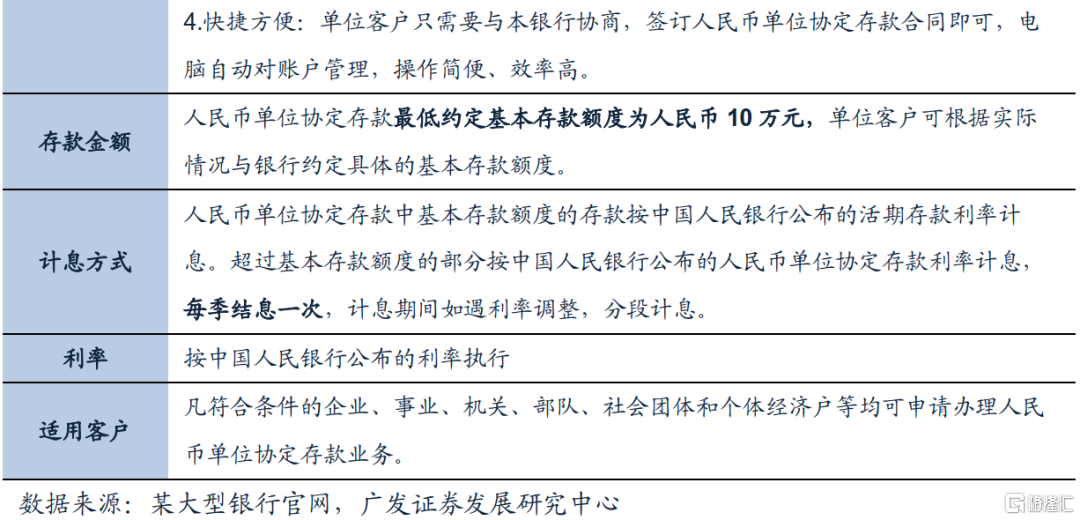

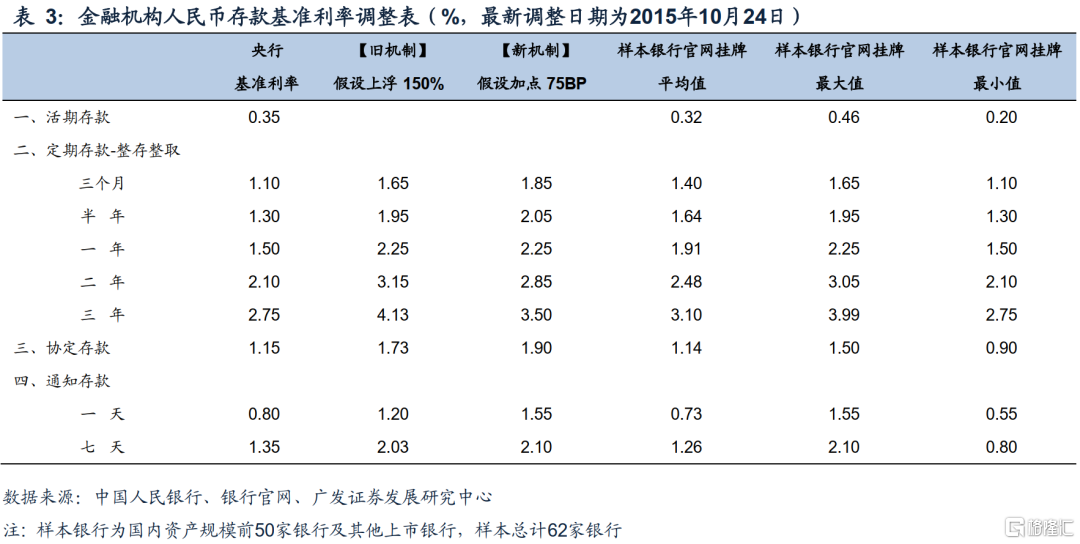

根據《中國人民銀行關於印發存款統計分類及編碼標準(試行)的通知》(銀髮[2010]240號),協定存款屬於對公業務,指的是指存款人通過與金融機構簽訂合同約定合同期限、確定結算賬戶需要保留的基本存款額度,對基本存款額度按結息日中國人民銀行規定的活期存款利率計息、對超過基本存款額度的存款按中國人民銀行規定的協定存款利率或合同約定的利率計息的存款。目前央行公佈的協定存款基準利率爲1.15%,高出活期存款基準利率80BP。

實務操作中,企業在銀行開立立結算賬戶(A戶),戶中超過留存金額部分自動將其轉入B戶,並以協定存款利率計息。這種模式與前期被治理的靠檔計息智能存款類似,智能存款是靠“期限檔”計息,協定存款是靠“規模檔”計息。

協定存款本質是高息活期存款。協定存款對銀行來說,除了更高的利率外,其他屬性和一般活期存款一樣,在流動性指標等監管考覈上沒有其他益處,實質是對公高息活期存款。

三、協定存款拖累銀行ROE約1.35個百分點

由於協定存款本質是對公活期存款,但利率(1.15%)卻大幅高於活期存款利率水平,因此協定存款大幅拉高了計息負債成本率,拉低了銀行息差。通過37家樣本銀行數據,我們測算出了高息協定存款對銀行息差和ROE的拖累程度。

假設:(1)所有活期存款都是正常活期存款,不存在協定存款;(2)公司活期利率按照活期存款基準利率執行,即0.35%。測算過程如下表。

測算得到,取消協定存款後,對公活期成本率中位數下降48BP,存款成本率中位數下降15BP,負債成本率中位數下降11BP,淨息差中位數上升10BP,ROA中位數上升10BP,ROE中位數上升1.35PCT。分銀行來看,大多數銀行在取消協定存款後息差和ROE都有較大幅度提升,其中部分股份行和部分城商行提升較明顯。

四、協定存款的必要性和合理性討論

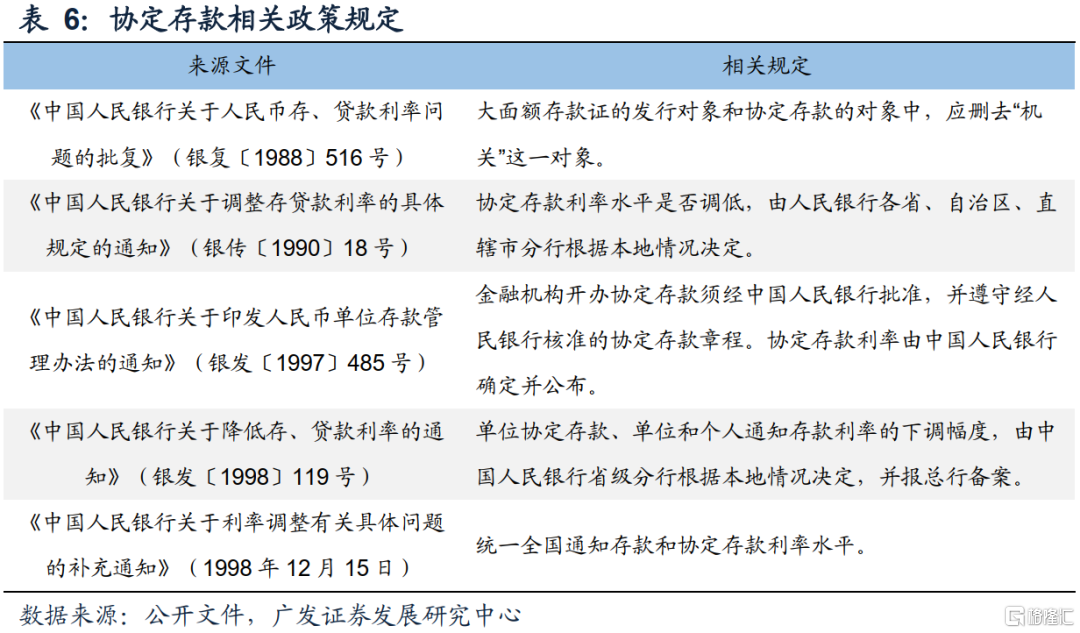

協定存款的相關政策,最早可以追溯到1988年的《中國人民銀行關於人民幣存、貸款利率問題的批覆》,這說明我國協定存款品種至少存在了33年以上。

在改革初期,一方面,由於宏觀經濟及價格波動率較高,銀行金融體系尚在完善中,協定存款的存在有助將企業資金留存在銀行體系中,對金融體系的穩定起到了一定正貢獻,具有一定的歷史必要性和合理性。另一方面,當時對公單位主要是國有主體,所以協定存款的高息價格一定程度上是對財政部門的金融補貼。

但是隨着經濟和金融體系的發展,宏觀經濟和價格的波動率大幅下降,社會預期穩定,銀行體系和金融市場不斷深化,協定存款這一品種繼續存在的必要性和合理性值得再討論。

(一)必要性討論

對於企業來說,就資金運用而言,目前的一般活期品種帶來的流動性即可滿足正常的週轉需求,如果希望管理富餘資金獲取高收益,有定期存款、大額存單之類的產品可以滿足。

對於銀行來說,協議存款屬於一般存款,除了利率更高外,其在負債和流動性等監管指標上的功能和一般存款類似。甚至由於大額和利率敏感度高的緣故,其穩定性可能還不如一般活期存款穩定。

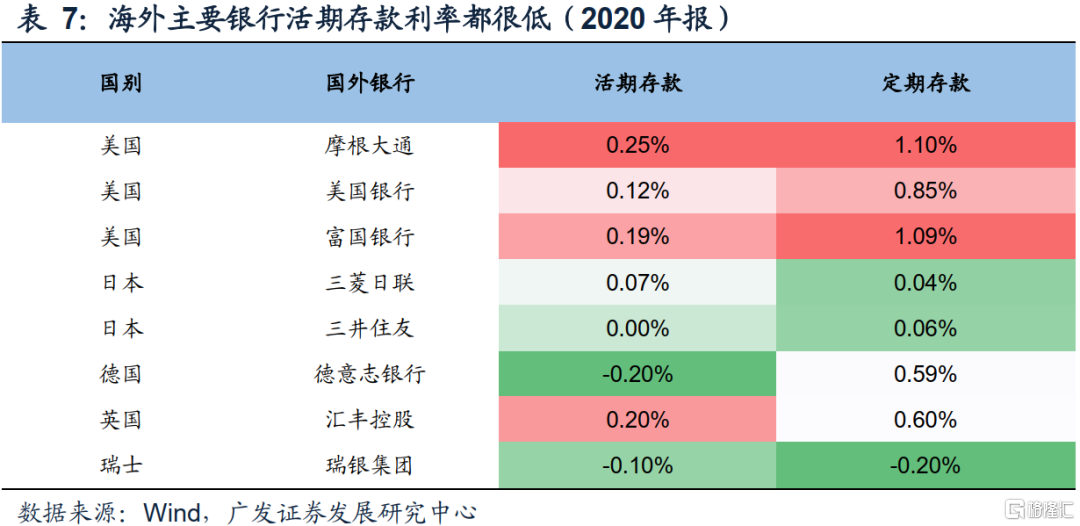

從海外銀行存款品種來看,銀行的活期存款利率都較低,也沒有針對對公企業的高息活期存款工具。結合實體和銀行實際需求,以及海外市場經驗來看,對公協定存款繼續存在的必要性都不高。

(二)合理性討論

首先,就金融產品定價邏輯而言, 存款具有高安全性,協定存款是活期(高流動性)和高息(高收益率)的疊加,突破了金融產品流動性、安全性和收益性三者難以兼得的規則。

其次,協定存款的高利率只能由機構客戶享受,並且主要是具有大型資金實力的企業享受,而個人和小微企業難以享受,所以產品本身具有歧視性定價。

再次,在流動性等銀行考覈指標上,協定存款雖然高價,但是仍具備活期的期限和屬性,銀行付出了高價後並無法帶來流動性考覈指標的改善,實質上形成了同品種不同定價。

另外,協定存款作爲活期存款,期限可以理解爲0天,其利率超過了1天通知存款,同時7天通知存款利率超過半年期定期存款利率,一定程度上形成了存款利率期限利差扭曲。

最後,一般而言,大型企業處於社會資金流的主動方,由於高息協定存款的存在,大型企業精細化管理流動性的意願下降,可能會提高其對上下遊小微企業和個人資金佔用的意願和期限(如應收賬款和票據),最終導致全社會宏觀資金週轉和利用效率的下降。

微觀銀行存款競爭屬於囚徒困境,漲價不漲量,高息協定存款品種存在,實質是爲銀行提供了不必要的存款競爭工具,加劇銀行業存款“內卷”壓力。宏觀層面上,協定存款高價紅利主要被資金富餘的大型企業享受,但可能犧牲了銀行業息差和小微企業資金效率。也許在改革開放初期,對於維護金融財政體系穩定,協定存款的存在具有一定積極意義,但改革開放和市場深化至今,協定存款繼續存在負面影響愈發顯現。

近年來,銀行資產端貸款收益率下降至歷史低位,而存款端競爭激烈銀行業負債成本高企不下,資本內生能力不足,銀行繼續支持實體可持續壓力不算上升,所以我們看到監管部門也正在規範存款市場競爭生態。我們認爲,在當前宏觀金融環境和政策趨勢下,取消協定存款的必要性和合理性都在上升,時機也逐漸成熟。

(三)取消協定存款的利弊分析

我們認爲,宏觀層面上,取消協定存款利大於弊。

負面影響主要體現在兩個方面,但是可控。

一方面,之前享受協定存款高價收益大型機構富餘資金存款收益下降,可能會出現一些輿論意見。但我們認爲協定存款超額收益背後本質是大型機構的壟斷溢價,是以犧牲社會效率爲代價的,也加劇了大小企業的分化。取消協定存款具有反壟斷的政策正當性。另外,當前金融市場產品線豐富,取消協定存款,相關企業週轉資金流動性管理需要(安全性和流動性,活期屬性)或富餘資金收益訴求(高收益屬性)均有對應金融產品可以滿足,所以無需擔憂。

另一方面,對於部分依賴協定存款攬儲較多的銀行,由於這一渠道缺失,可能會導致後續存款增長乏力。但這一影響和前期結構性存款和智能存款治理、存款定價自律機制改革等措施影響類似,是存款市場競爭規範後的應然結局。另外,由於協定存款背後還有活期週轉屬性,業務粘性相對較高,所以這一品種的取消相關負面影響會更加可控。

正面影響主要體現在三個方面,宏觀積極意義較大。

第一,有助於提高社會資金週轉效率,降低小微企業被佔款壓力,維穩宏觀槓桿率。協定存款的取消將倒逼資金富餘的大型企業提高流動性管理精細化程度,比如降低上下遊關聯企業佔款、清償低效負債、富餘資金參與直接融資市場金融產品,這些方向都以助於提高社會整體資金週轉效率提高和宏觀債務率下降。

第二,降低銀行業負債成本,提高金融服務實體的可持續性。按照表4和表5的測算,按照目前協定存款佔銀行業存款約13.5%,如果協定存款定價迴歸一般活期存款利率,將降低銀行業存款成本約15BP,提高銀行業ROE1.35PCT,有助於維持銀行服務實體的可持續性。

第三,有助於提高整體銀行業負債穩定性,改善流動性指標。可能在取消初期,會存在一些不穩定的協定存款一次遷徙再分配現象。但是隨着存款均衡再實現,預計結構性存款一部分繼續留存爲活期存款,這部分會更加偏向結算性存款,業務粘性更高,穩定性更強。一部分通過資管產品進入金融市場,對接直接融資需求或者銀行債券型負債,這有助於提升直接融資比例。還有一部分會分流至長期限定期存款,這也將改善銀行流動性指標。

所以,整體而言,協定存款取消負面影響小,且部分負面影響是存款市場規範的應然結果,影響可控。與之對應,取消機構協定存款正面影響大,具有較大的宏觀積極意義。

五、風險提示

疫情反覆超預期,利率波動超預期。

More Content