本文來自格隆匯專欄:財主家的餘糧

就世界範圍內而言,中國經濟到底是什麼時候開始崛起呢?

答案是:1992-1995年。

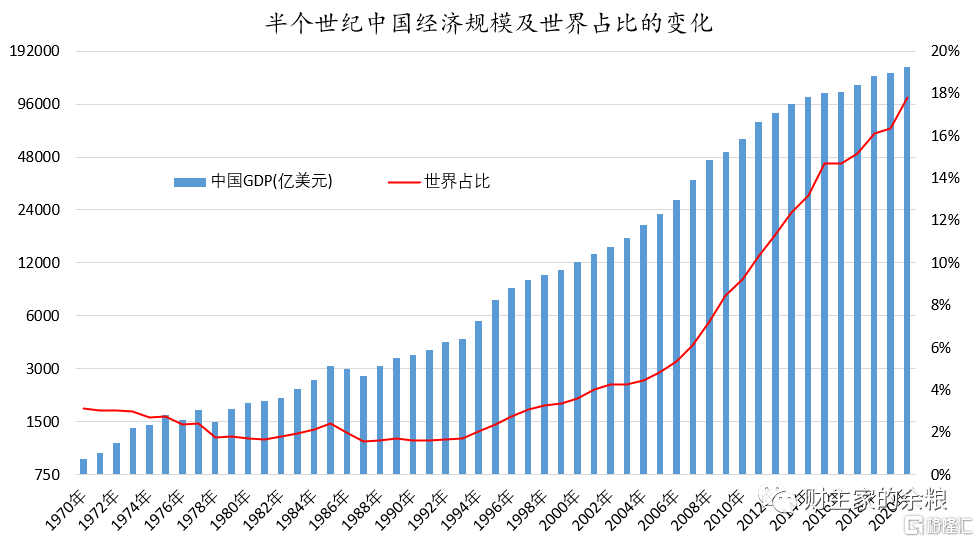

看下面這幅以名義美元計價的中國經濟規模圖表就能明白。

即便是按照1993年以前人民幣虛高的匯率估值,以名義美元價格計算,在1991年之前,以全世界最大的人口體量,中國經濟規模在世界上的佔比卻一直徘徊在2-3%的水平——特別是1987-1993年,中國GDP規模在全世界的佔比僅在1.6%左右。

但是,從1994年開始,中國GDP的世界佔比重新超過2%,此後一路上升,到目前為止,從來都沒有下降過。

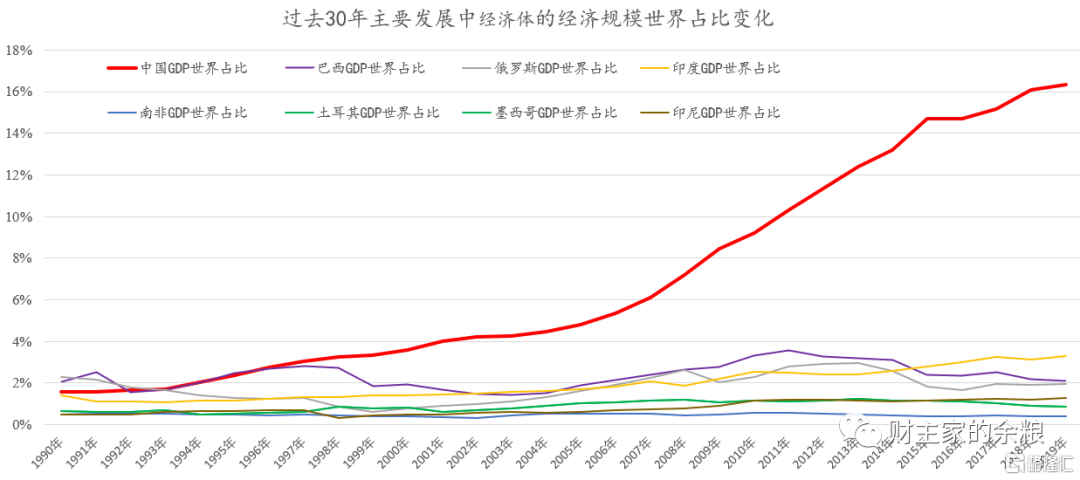

從與其他發展中經濟體的世界佔比對比上,我們也能夠明顯看出,1994-1995年,中國甩開其他主要的發展中經濟體,開始在全世界一枝獨秀。

時至今日,中國的經濟規模在世界經濟中的份額已經接近18%,基本與中國人口在世界上的佔比相等。

1992年到1995年,到底都發生了哪些大事?

1992年,中國正式提出了建立社會主義市場經濟體制的目標;

1993年,中國開始實施匯率並軌制改革,人民幣兑美元的匯率穩定下來;

1993年,中國開始採用國際通行的SNA(國民帳户體系)核算經濟規模;

1994年,中國實施分税制改革;

1995年,中國建立中央銀行體系,並開啟商業銀行改革大幕;

……

可以説,正是這一系列有着深遠意義的變革,成為了中國此後30年經濟崛起的基礎。

我們現在來回顧這些事件。

1992年一開年,中國改革開放的總設計師鄧小平,當時已正式卸任中央領導崗位,先後赴武昌、深圳、珠海和上海視察,沿途發表了重要談話,這就是著名的“南方談話”。

在這些談話中,針對“89”後中國普遍的“寧左勿右”觀念,鄧小平強調,不要糾纏于姓“資”還是姓“社”的問題討論,改革開放的判斷標準,主要看是否有利於發展生產力,是否有利於增強國家的綜合國力,是否有利於提高人民的生活水平。面對一些領導幹部對深化改革開放存在的畏難情緒,鄧公更是擲地有聲地説了句:

“誰不改革,就讓誰下台”。

三個“有利於”一錘定音,解放了當時的思想,加速了中國對外開放步伐,也加速了對內開放、對民企開放的步伐,民營經濟從此穩定成為中國經濟的重要組成部分,併成為中國接下來30年經濟蓬勃發展的根源。

以鄧小平南巡講話為基礎,隨後召開的“十四大”上,中國正式確立了建立社會主義市場經濟體制的基本目標。

什麼叫做市場經濟體制?

簡單説,所謂“市場經濟”,就是尊重這個經濟體中絕大多數人的自我意志,以市場作為配置社會資源的基本手段,其最基本的特徵是經濟資源的商品化、經濟關係的貨幣化、市場價格的自由化和經濟體系的開放化。

相比之下,市場經濟體制下的政府,只能是市場經濟的“守夜人”。其主要任務,是維護整個經濟運行的規則和制度,宏觀調控是其對具體經濟運行唯一能夠干預的地方,而整個市場上不受管控的商品價格,是市場經濟正常運行的標誌。

在中國,因為一直以來的共產主義思想和計劃經濟模式,有勇氣提出來走市場經濟的道路,並不那麼容易。

1979-1982年,改革開放之後的政府,意識到計劃經濟和市場調節(市場經濟)不是兩個截然對立的東西,於是“計劃經濟為主、市場調節為輔”成為中央政府的共識,理解這句話,相當於國家(政府)是爹媽,市場是孩子,家庭發展方向,當然以爹媽為主,孩子為輔。

接下來的1983-1986年,中央政府的多次會議,定位社會主義是“有計劃的商品經濟”,看起來,孩子似乎比爹媽更懂事,有些事情可以做主,但還是要聽爹媽的。

從1987年到1992年,隨着整個社會改革開放的逐漸深入,大家慢慢意識到,市場經濟就是市場經濟,但是可能需要國家引導,於是,中國經濟管理的原則又變成了“國家調節市場,市場引導企業”,總之,國家(政府)還是要主導市場,當好市場開明一點兒的爹孃。

1992年提出“社會主義市場經濟體制”的目標,相當於爹媽認識到孩子確實成年了,就應該讓他自己一切做主——當然,中國特色,遇到宏觀調控,你爹孃還是你爹孃。

從宏觀的貨幣發行和債務增加角度,來觀察那個時候的中國經濟,會很有意思。

從人民幣發行和中國實體經濟各部門的債務構成來看,1993年之前,依然很有計劃經濟時代“劃撥”的特點,對各大國有企業的指令性的貸款,佔了人民幣發行絕大部分的比例。不管是農村糧食收購價提高、城市的工人漲工資、右派平反的工資補發,大型國有企業鉅額虧損或是城市教育、醫療、養老等問題,只要中央政府一聲令下,中央銀行嘩啦啦的鈔票就印出來了,中央政府的財政透支,是人民幣發行無約束的核心原因。

然而,“市場經濟體制”之下的貨幣和信貸發放,卻不能靠行政指令,而是要儘量根據經濟體各部門的債務承擔能力和意願,市場化地確定各自的債務狀況,進而決定貨幣的發行數量。

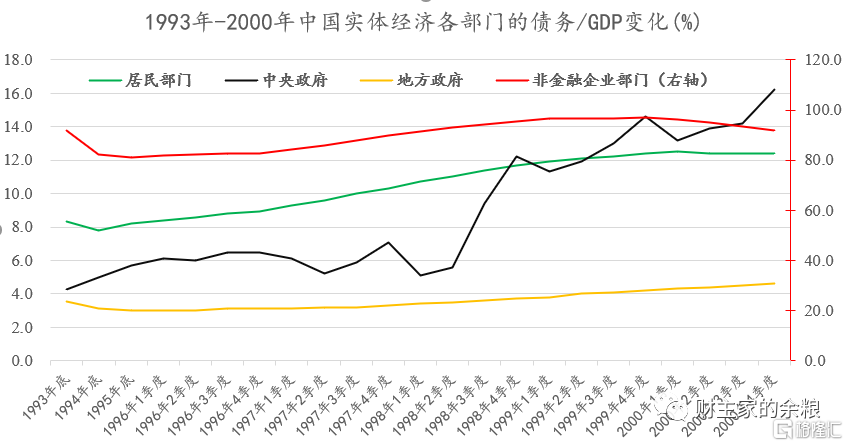

下面這張圖,就是1993-2000年,中國實體經濟各部門的債務/GDP的演變。

這裏需要説明的是,中國債務經濟初起的時候,各部門的融資方式,除了不納入統計的民間借貸之外,只有從銀行獲得貸款一條路徑,幾乎全部的債務,都來自銀行的信貸投放。

不過,因為強調“市場經濟”,所以1992年的“十四大”報吿中,特意提出了要積極培育債券、股票等有價證券的金融市場,這意味着中國開始要走“市場化融資”的道路。

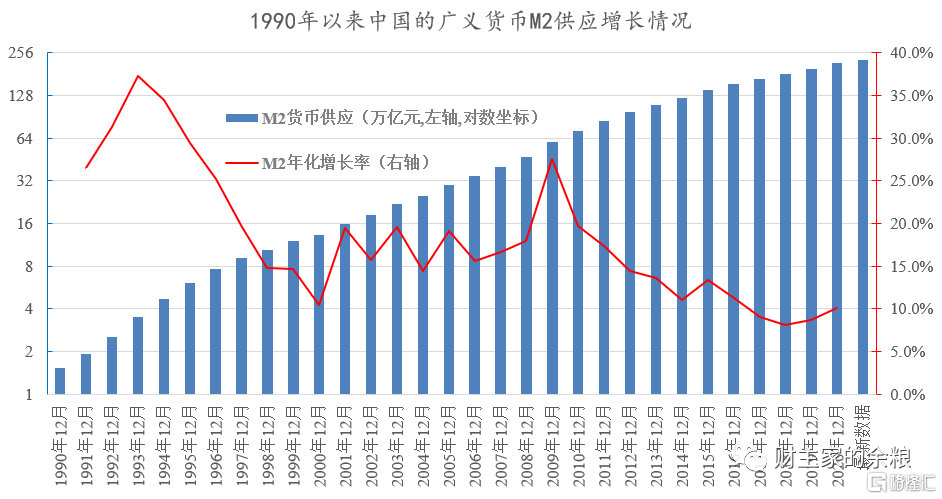

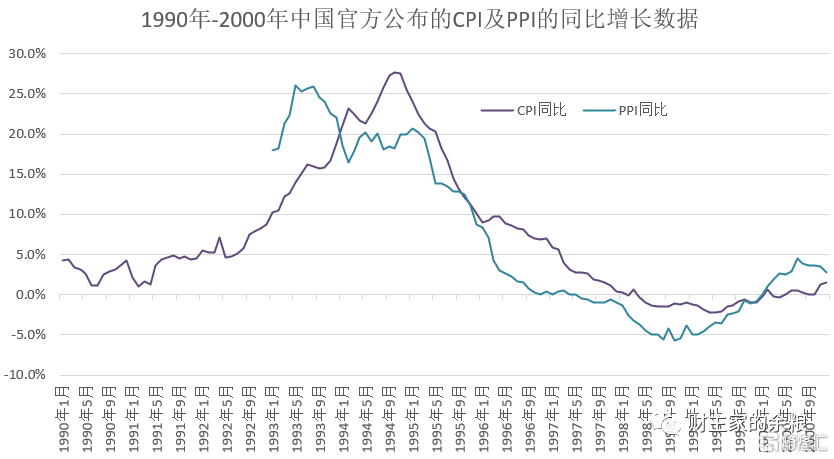

1992-1995年,中國還完全處於早期那種“一放就亂,一收就死”的信貸投放模式,廣義貨幣M2的增長率高達30%以上,帶來了那幾年的經濟過熱和國內的通貨膨脹肆虐,官方公佈的CPI年化增長率一度超過20%。

為了控制通貨膨脹,1993年6月,時任副總理的朱鎔基兼任中國人民銀行行長,他一方面要求各大商業銀行催收過去發放的逾期貸款,另一方面,也希望為中國的貨幣發行建立穩定而可靠的機制:

1995年3月,《中華人民共和國中國人民銀行法》通過;

1995年5月,《中華人民共和國商業銀行法》通過。

中央銀行法,以法律形式落實了貨幣發行要跟經濟增長保持平衡的原則,中央政府出現財政赤字,不能讓人民銀行一印了之;商業銀行法,則保證了商業銀行的法人主體地位,強調其“自主經營、自擔風險、自負盈虧、自我約束”,由此拉開了商業銀行市場化改革的大幕。

1993-1995年,居民部門和非金融企業部門債務槓桿率下降,反映的就是經濟過熱之下,中國的經濟體制正在向“市場經濟”過渡,努力讓債務的增長速度低於名義GDP增長速度,由此造成債務比率的下降。

這一階段值得一説的,還有匯率並軌和分税制改革。

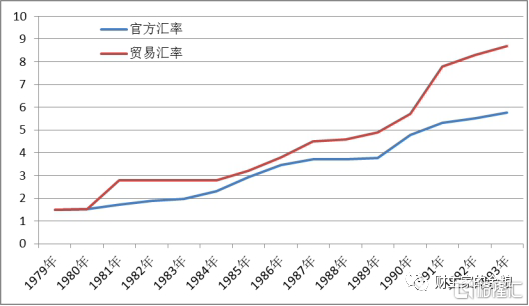

與後來成為全球第一大外匯儲備國不同,自改革開放以來,因為匯率高估,而諸多機器設備又需要進口,中國的外匯收入長期處於入不敷出的狀態,外匯極為寶貴而緊張,為鼓勵企業創匯,中國對創匯企業採用調劑匯率,而民眾換匯則實施官方匯率,這就是人民幣兑美元的匯率雙軌制。

1994年元旦,中國宣佈匯率制度並軌,官方匯率當天直接從5.8貶至8.7,一次性貶值50%,與當時的貿易匯率相同,同時實行強制結售匯制度(是的,因為外匯緊缺所以才管制),用收到的外匯儲備作為新人民幣發行的基礎,這導致中國信貸投放的模式發生了深刻變革:

以往,貨幣發行主要靠貸款增加,是數量型管控,官方利率基本是固定的,關鍵看政府以及各大國有企業需要的貸款是多少;

現在,貨幣發行主要靠外匯收入,是價格型管控,得到的外匯多,人民幣發行就多,再根據市場上需要貸款有多少,央行的人民幣貸款利率和準備金率會機動調整。

所以,很多人只知道1994年元旦中國官方匯率一天暴貶50%,但並不知道,單一匯率制度+外匯做抵押發行人民幣,是“社會主義市場經濟體制”得以順利啟動的基礎,更是市場化經濟運行模式的指揮棒。

以後來的經濟結果來看的話,我甚至覺得,1993年的匯率並軌改革,大概是有史以來所有發展中經濟體最為成功的匯率改革。一方面,人民幣藉助美元的強大信用,在中國成功建立起人民幣的良好信用,另一方面,它作為“金融體系市場化”的指揮棒,幫助中國擺脱了以往計劃經濟的指令性和數量型信貸投放。

匯率改革是指揮棒,那“分税制改革”又起到了什麼作用呢?

税收體制嘛,簡單説,就是政府是如何向企業和老百姓收錢的。

改革開放初期,中國進行了“利改税”改革,就是把計劃經濟時代所謂的“企業上繳利潤”改成“徵收所得税”,核心做法是將所得税引入國營企業利潤分配領域,税後利潤全部留歸企業,對於地方政府和中央政府的税額劃分,也基本採用這種模式,簡單説,就是“包乾制”。

到了1990年代初期,税收包乾制產生了較大的問題——中央政府需要承擔的責任很多,但財政收入佔比卻沒有那麼大,而且中國經濟的區域平衡也難以實現,分税制改革的目標由此被提了出來。

所謂“分税制”,表面上看,是如何劃分中央政府與地方政府之間的財政收入蛋糕,也即區分中央税和地方税的種類,分別入庫,分別支配,分別管理。但其真正的含義,是中央財政和地方財政各自實現自收自支、自求平衡,而且把這些東西通過制度規則長期固定下來,再也沒有包乾制的隨意性和不確定性。

市場經濟運行的核心,不在於市場會如何變化,而在於政府行為具有規範性和可預測性,讓市場的歸市場,政府的歸政府,政府的行為規範是市場經濟得以正常運行的基礎。

具體到政府內部行為的規範性,關鍵在於中央政府和地方政府的運作界限要明確,錢的分配上要明確,説到底就是中央政府和地方政府的事權和財權劃分問題。

當今的世界,凡市場經濟體制的國家,特別是發達國家,都實行分税制,因為,只有分税制,才能將地方政府和中央政府關係納入制度化的通道,大家不必“要向中央爭取更大留成比例”,也不必為區域間經濟的不平衡而額外操心,中央的歸中央,地方的歸地方,進而,成為市場經濟運行的基礎。

1994年的“分税制改革”由此而來,而此事核心推動者,依然是剛才提到的時任副總理並主管經濟的朱鎔基,針對地方政府對於變更“包乾制”的不理解和不願意,他曾經專門到東部沿海調研,一個個省份地爭取理解和支持。

中國經濟能順利轉變為現在的市場經濟體制,改革的大部分“硬骨頭”,都是由他來啃的,而中國經濟能夠順利轉型並且到今天強大如斯,我們應該給予這位老人以最大的敬意。

除國內各項“傷筋動骨”的改革之外,在國際經濟統計領域,1993年也發生了一件大事。

1993年2月,聯合國統計委員會第27屆會議討論並一致建議通過1993年國民核算體系(SNA,System of National Accounts)的修訂草案,很快,聯合國經濟及社會理事會正式通過這一問卷,這意味着一種統一標準、適用於全球所有經濟體的國民經濟核算體系正式問世。

改革開放之前,中國一直採用源自原蘇聯的物料平衡表(MPS,System of Material Product Balance)統計國民經濟變遷,這種統計偏向實質性物料的生產、積累和消費,對於服務性的產業則完全不予關注。自1956年開始,我國開始編制社會產品生產、積累和消費平衡表,國民收入生產、分配、再分配平衡表以及勞動力資源的生產和分配平衡表……

相比之下,早在1953年,聯合國就制定並公佈了《國民·經濟核算體系和輔助系統表》,這被稱為“SNA體系”,主要統計和核算國民生產總值、國民收入、社會總消費、社會總投資、社會總資產、國際收支等宏觀經濟指標,以便為政府決策提供參考。1968年,聯合國統計委員會正式提出了修正後的《國民經濟核算體系》,此後有100多個國家,都開始採用SNA統計體系。

隨着中國的改革開放,MPS體系無法反映中國經濟的全貌,為形成一套國際可比較的、又能反映經濟全貌、又能適應中國國情的國民經濟核算體系,1984年國務院成立國民經濟統一核算標準領導小組。經過8年的忙活,1992年底,以SNA體系為基礎,適用於中國且能夠國際比較的《中國國民經濟核算體系(試行方案)》出台。

1993年開始,中國的宏觀經濟統計體系,徹底取消了MPS的編制,完全採用SNA的編制方法,而就在1993年,恰逢國際上新的SNA體系完全定型,中國在深入研究1993年版SNA的基礎上,開始逐漸完善自身的宏觀經濟統計體系。

因為採用了相對統一的標準,所以,正是從1993年起,中國宏觀經濟,才有了國際間橫向比較的意義和準確度。

後來到了2002年,中國在1993版國際SNA的基礎上,再加上過去10年關於SNA的實踐,形成了《中國國民經濟核算體系(2002)》,此後這一核算體系一直沿用迄今。

國際可比較的宏觀經濟,應該從1993年算起,中國實體經濟的各部門債務槓桿數據也是從1993年算起,我們所看到的關於中國金融體系的各項數據,也大都是從1992-1993年開始算起,都與SNA統計體系有關。

現在你該明白了,從市場經濟體制的形成、人民幣發行和信貸投放機制變革、中央銀行體系建立、匯率並軌、分税制改革實施,以及國民經濟核算體系的宏觀國際可比較性上,1993年才是中國經濟真正的崛起之年。

More Content